Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Технология электронного документооборота в информационной системе предприятия

|

|

Документооборот определяет последовательность прохождения документов с момента выполнения первой записи и кончая сдачей их в архив. В составе документооборота можно выделить движение документов до обработки, в процессе обработки и после обработки. В общем документообороте значительное место занимает путь прохождения документов по подразделениям и службам экономического объекта до обработки. При этом участвуют различные исполнители, что сказывается на сложности и громоздкости документооборота, излишней его многоступенчатости и длительности. Кроме того, для этой стадии характерен невысокий уровень автоматизации сбора и регистрации информации.

Уменьшение количества документов, упрощение их форм, устранение дублирования работы при их формировании, сокращение инстанций прохождения документов и широкое внедрение средств автоматизации сбора и регистрации информации способствует рациональной организации документооборота. Увеличение объемов информации и усложнение схем их движения свидетельствует о необходимости организации электронного документооборота на предприятиях, организациях и фирмах.

Электронный документооборот предназначен для обмена документами с внешними информационными системами, системами автоматизированного ведения учета и другими функциональными подсистемами системы управления предприятием. Основные требования, предъявляемые к документам, которые используются в системе бухгалтерского учета предприятия, изложены в Федеральном законе «О бухгалтерском учете» и в Положении по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации. Учетные документы могут создаваться как на бумажных, так и на машинных носителях. В последнем случае организация обязана изготавливать за свой счет копии документов на бумажных носителях для других участников хозяйственных операций, а также по требованию органов, осуществляющих контроль в соответствии с законодательством РФ, суда и прокуратуры.

Согласно п. 13 Положения по ведению бухгалтерского учета, первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных (типовых) форм первичной учетной документации, а документы, форма которых не содержится в этих альбомах, должны иметь обязательные реквизиты и утверждаться руководством организации. Документооборот — это движение документов внутри организации. В бухгалтерском учете — это создание, получение от других предприятий и организаций, принятие к учету, обработка и передача в архив первичных документов.

Первичный документ представляет собой бухгалтерский документ, составленный в момент совершения хозяйственной операции, подтверждающий факт ее совершения и раскрывающий ее содержание. Руководитель должен утвердить формы применяемых на предприятии учетных регистров, а также систему обработки информации и приемы организации документооборота. При этом принятая система документирования хозяйственных операций как элемент учетной политики должна обеспечивать:

1. Полноту отражения в бухгалтерском учете всех фактов хозяйственной деятельности. Каждый факт хозяйственной деятельности должен быть зафиксирован в первичном бухгалтерском документе, поскольку именно первичные учетные документы, с одной стороны, являются подтверждением самого факта совершения хозяйственной операции, а с другой — на основании первичных учетных документов формируются бухгалтерская отчетность и данные о финансовом положении предприятия, осуществляется планирование и прогнозирование его деятельности.

2. Предупреждение возникновения на предприятии скрытых резервов. Целесообразно построить систему документирования хозяйственных операций на предприятии так, чтобы уже в процессе оформления первичных учетных документов и тем более при составлении синтетических учетных регистров производился анализ эффективности использования ресурсов на предприятии. Этого можно достичь, в частности, введением в первичные учетные документы и учетные регистры специальных граф, содержащих контрольные показатели (например, нормы расхода материалов, нормы технологических потерь, нормы трудоемкости, справочные данные об аналогичных показателях предыдущего отчетного периода, планируемые значения тех или иных величин). Таким образом, уже в процессе документирования хозяйственных операций будет существенно облегчена возможность предварительного анализа их эффективности и целесообразности.

3. Отражение в бухгалтерском учете фактов хозяйственной деятельности исходя не только из их правовой формы, но и из экономического содержания фактов и условий хозяйствования. При организации документирования хозяйственных операций большое значение имеет соблюдение принципа приоритета содержания перед формой. На каждом предприятии периодически возникают нестандартные хозяйственные ситуации, которые очень часто связаны с поступлением на предприятие ненадлежащим образом оформленных документов, изменить которые предприятие уже не имеет возможности. Так, если поставщик отказывается дооформить накладную надлежащим образом, предприятию необходимо создать комиссию по приемке товара и оформить получение товара отдельным актом приемки, составленным с соблюдением требований нормативных актов к первичным документам.

4. Тождество данных аналитического и синтетического учета. При организации системы документирования хозяйственных операций необходимо предусмотреть систему взаимного контроля работников бухгалтерии. Обязанности должны быть распределены так, чтобы бухгалтеры вынуждены были сверять данные, формируемые ими в учетных регистрах, с данными первичных учетных документов и данными учетных регистров, формируемых другими бухгалтерами. Организует эту работу непосредственно главный бухгалтер, либо бухгалтер, отвечающий за составление и предоставление бухгалтерской отчетности внешним пользователям.

5. Рациональное и экономное ведение бухгалтерского учета Всходя из условий хозяйственной деятельности и величины предприятия. При организации системы документирования хозяйственных операций и документооборота необходимо стремиться;, тому, чтобы каждая операция оформлялась только одним документом.

В зависимости от величины предприятия и специфики его деятельности оно выбирает удобную для себя форму ведения бухгалтерского учета, которая представляет собой строение учетных регистров и их взаимосвязь, а также последовательность и способы четной регистрации. Рационально организованная форма бухгалтерского учета должна обеспечить:

ü получение необходимой информации о хозяйственных процессах;

ü группировку и регистрацию сданных первичных документов;

ü повышение производительности труда счетных работников в процессе подготовки первичных данных, их обработки и записи в учетные регистры;

ü уменьшение числа ошибок при регистрации и обобщении учетных данных;

ü хранение информационного фонда, способствующего принятию управленческих решений.

С точки зрения информационных технологий форму счетоводства можно представить в качестве информационно-поисковой системы, предназначенной для хранения данных. Регистры любой формы счетоводства являются способом организации и хранения информационных массивов. Теоретически все формы счетоводства равноправны. В настоящее время считаются наиболее распространенными и используемыми такие формы бухгалтерского учета, как Мемориально-ордерная, журнально-ордерная, журнал-Главная.

Мемориально-ордерная форма имеет несколько разновидностей. В «классической» применяются следующие виды учетных регистров: мемориальные ордера, регистрационный журнал, Главная книга (рис. 5.6).

Основное отличие формы журнал-Главная заключается в том, что регистры синтетического учета — регистрационный журнал и Главная книга— объединяются в одной книге журнал-Главная (рис. 5.7).

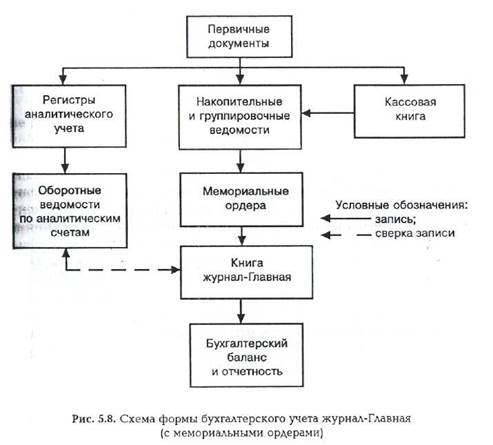

Однако следует отметить, что не всегда каждый первичный документ регистрируется непосредственно в книге журнал-Главная. При большом количестве первичных документов сначала составляются накопительные и группировочные ведомости, затем на их основе составляются мемориальные ордера, которые в свою очередь регистрируются в книге журнал-Главная (рис. 5.8).

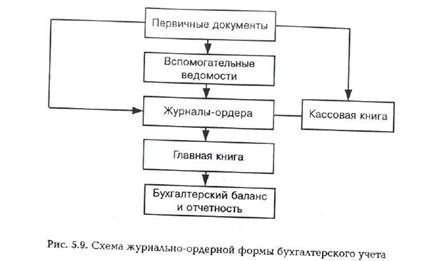

Журнально-ордерная форма бухгалтерского учета (рис. 5.9) имеет следующие учетные регистры:

■ журналы-ордера;

■ вспомогательные ведомости;

■ Главная книга.

Форма бухгалтерского учета определяет организацию документооборота в бухгалтерии предприятия.

Согласно п. 15 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного приказом Минфина России от 29 июля 1998 г. № 34н, первичные учетные документы оформляются и передаются в бухгалтерию для отражения в бухучете в соответствии с утвержденным на предприятии графиком документооборота. Этот график разрабатывается под руководством главного бухгалтера и утверждается руководителем предприятия.

График документооборота составляется в виде схемы или таблицы, в которой указываются ответственные за оформление, исполнение, обработку и проверку каждого документа, а также устанавливаются срок исполнения по нему и порядок передачи в архив.

Отсутствие графика документооборота не влечет за собой административной или финансовой ответственности, но усложняет работу руководства и бухгалтерии.

Наличие же правильно составленного графика документооборота и его соблюдение позволяют рационально распределить должностные обязанности между работниками, вести точный учет и своевременно составлять отчетность. График документооборота отражает взаимосвязи между структурными подразделениями по поводу создания и сроков представления документов.

Современные информационные системы управления предприятием включают в себя подсистему документооборота. Модель документооборота зависит от уровня автоматизации функций управления. В корпоративных информационных системах предпочтение отдается модели полного документооборота, в которой документ представляет собой полноправную информационную единицу. При этом в рамках системы автоматизации управления четко устанавливаются информационные связи подразделений и прослеживается движение отдельных документов и их взаимосвязи. В бухгалтерских информационных системах реализуются следующие модели документооборота:

ü «проводка, -> первичный документ»;

ü «первичный документ —> проводка»;

ü «первичный документ —» хозяйственная операция —> проводка».

Модель документооборота «проводка—> первичный документ» не рассматривает документ как основу для фиксации хозяйственной операции. Первичный документ трактуется лишь как выходная форма, которая является дополнением к хозяйственной операции. Информационной основой учета становится проводка. Heдостаток этой модели состоит в том, что введенная запись о хозяйственной операции сразу же становится актуальной и определяемые ею проводки участвуют в расчетах оборотов и сальдо. На практике между выпиской первичного документа и совершением на его основании самой хозяйственной операции существует промежуток времени, в пределах которого могут произойти события, отменяющие или откладывающие хозяйственную операцию. Поэтому бухгалтеру приходится проводить дополнительный контроль, состоялась ли хозяйственная операция и является ли проводка реальной.

Модель документооборота «первичный документ —» проводка» ближе к практике ведения бухгалтерского учета. В ней первичному документу отводится важная роль как основе для отражения хозяйственной операции в учете. Однако и в этой модели подготовка первичного документа и отражение хозяйственной операции не разнесены во времени.

Наиболее приемлемой считается модель документооборота «первичный документ —> хозяйственная операция — проводка». Основным достоинством этой модели является отделение действий по регистрации документов в базе данных от их преобразования в Записи массива информации о хозяйственных операциях. В ходе реализации этой модели документооборота бухгалтер заполняет экранную форму первичного документа, документ формируется, печатается, регистрируется в реестре документов и сохраняется в электронном архиве. После совершения хозяйственной операции бухгалтер вновь обращается к документу через реестр и дает программе команду сформировать по документу проводки, которые регистрируются в информационном массиве хозяйственных операций. При этом соблюдается естественная последовательность работы с документами за счет разделения моментов формирования самого первичного документа и соответствующих ему проводок. Данная модель обработки документов реализована в бухгалтерских информационных системах фирм «Парус», «Интеллект-Сервис», «Авер», «Олникс», «Контур» и др.

Модель документооборота «первичный документ —> хозяйственная операция -> проводка» позволяет в дальнейшем перейти к модели полного документооборота всего предприятия.

На российском рынке предлагается достаточно широкий выбор прикладных программ для автоматизации управления документооборотом.

Программа «1С: Электронный документооборот» предназначена для автоматизации движения потоков документов, их обработки и хранения. Ею предусмотрены шаблоны документов и правил их заполнения пользователем и маршруты прохождения документов. В состав пакета входит дизайнер форм, который является средством визуального проектирования. Схема поиска системы позволяет формировать простые и сложные запросы и сохранять результаты поиска на период работы.

В программе «Галактика» модуль «Управление документооборотом» предназначен для учета, хранения и обработки документов (договоров, писем, приказов, протоколов совещаний и т. п.) в электронном виде. Документы могут быть получены в результате сканирования, по электронной почте или подготовлены в текстовом редакторе. Модуль «Управление документооборотом» обеспечивает создание и ведение перечня дел фирмы, продвижение документов по маршруту обработки, контроль исполнения документов, поиск документов, массовую рассылку в подразделения.

Программа «Кодекс: Документооборот» предусматривает комплексное решение проблем, связанных с организацией электронного делопроизводства в органах государственной власти и коммерческих организациях, и ориентирована на выполнение следующих задач:

ü обеспечение полного компьютерного учета основных документов, обращающихся в организации;

ü регистрацию информации о ходе рассмотрения и исполнения документов;

ü полный электронный обмен информацией о документах, исключающий необходимость их повторной ручной регистрации;

ü организацию оперативного доступа ко всем банкам и базам документов на основе технологии Internet/Intranet, что обеспечивает информационную поддержку при принятии управленческих решений.

Система «Кодекс: Документооборот» имеет модульную структуру и включает в себя следующие функциональные подсистемы: Служебную корреспонденцию, Контроль положения документов, Письма и обращения граждан, Электронную протокольную службу и др. Система «Кодекс: Документооборот» внедрена в администрации Санкт-Петербурга, на ее основе организовано 150 рабочих мест, предполагается расширение до 500 рабочих мест.

Система автоматизации документооборота «БОСС-референт» (фирма «АйТи») выполнена на базе Lotus Notes. Система Lotus Notes — это сетевая платформа типа клиент-сервер для разработки и размещения прикладных программ, обеспечивающих совместную работу людей над общими проектами, выполнение общих функций.

Рабочее пространство Notes представляет собой графическую пользовательскую панель с пиктограммами баз документов. База документов сочетает в себе свойства базы данных и приложения. Она содержит разноформатные документы, бланки документов, макросы и средства просмотра содержимого базы и ее документов. База документов, как правило, находится в коллективном использовании и располагается на одном или нескольких серверах, но может быть и локальной, например, для размещения незавершенной разработки или копии коллективной базы данных при удаленной работе. Документ является базовым понятием системы Notes. Его структура определяется бланком и может содержать числовые, текстовые и «расширенные» поля. Последние составляют основу документов и обеспечивают их разнообразие. Они могут содержать текст, таблицы, графику, звук, видео, а также объекты, вложенные средствами OLE (Windows), в том числе и мультимедиа-продукты.

В системе Lotus Notes является устойчивой и безопасной средой разработки приложений, посредством которой разработчики могут быстро создавать кросс-платформные приложения в архитектуре клиент-сервер. Эти приложения совместного использования информации позволяют многим пользователям обрабатывать сложные документы, обмениваться информацией и осуществлять автоматизацию бизнес-процессов для географически рассредоточенных объектов.

Наряду с объектно-ориентированным интерфейсом, документной структурой данных и сетевой организацией ценность Lotus Notes как среды разработки систем автоматизации документооборота обеспечивается такими ее особенностями, как:

ü функция полнотекстового поиска документов по словам, фразам, числам и датам с использованием обобщающих символов, логических операторов и других средств;

ü контекстный поиск по заданным документам и полям;

ü поддержка версий документов (хранение и обработка нескольких редакций одного документа);

ü встроенная почтовая система со средствами уведомления, автоматической маршрутизации и циркулярной рассылки документов;

ü механизм репликации баз документов по времени и факту установления связи;

ü полная система защиты (ограничения доступа, шифрования, электронной подписи) баз, документов и отдельных полей;

ü развитая система разработки приложений, включающая средства проектирования бланков, настройки средств просмотра баз и документов, использования макросов и функций;

ü средства поддержания открытости системы в виде версий для различных платформ, поддержки различных коммуникационных протоколов и внешних баз данных;

ü широкая инфраструктура фирмы Lotus и третьих фирм, обеспечивающая поддержку пользователей и разработчиков консультациями, интеграцией, многочисленными дополняющими продуктами и готовыми приложениями

Фирма «АйТи» разрабатывает системы автоматизации документооборота для конкретного заказчика на базе Lotus Notes. Возможна интеграция созданной системы с другими продуктами, например с системами управления базами данных.

Среди клиентов компании «АйТи» — государственные структуры и ведомства, крупнейшие промышленные, торговые, строительные предприятия, предприятия связи, финансовые учреждения.

Одним из крупнейших заказчиков и пользователей системы «БОСС-референт» является Магнитогорский металлургический комбинат (ММК). На комбинате работает более 50 тыс. человек. Система объединяет в единую инфраструктуру документооборота более 40 подразделений предприятия, создано 160 рабочих мест системы электронного документооборота «БОСС-референт», в перспективе Планируется оснастить системой еще 50 — 60 рабочих мест. Масштаб документооборота на предприятии колоссален — около 10 тыс. документов в день, причем укрупнение структуры ММК, усложнение происходящих внутри и вне предприятия технологических и бизнес-процессов влечет за собой еще большее увеличение документооборота. Руководство ММК планирует завершить полномасштабное внедрение системы электронного документооборота, для эффективного развития системы внешнего документооборота внедрить в систему средства криптозащиты и электронно-цифровой подписи.

Помимо перечисленных выше фирм, активное участие в разработке систем электронного документооборота принимают такие российские компании, как Documentum, «Оптима», «Ланит», ABBYY, «Весть — Метатехнология», «ТерраЛинк», НПЦ «ИРМ» и др.

Совершенствование средств связи и обработки, использование вычислительных сетей и электронной почты оказывают большое влияние на организацию документооборота и его автоматизацию. Электронный документооборот способствует повышению оперативности и качества решения всех задач в системе управления предприятием, в том числе бухгалтерского учета.

Рис. 1. Концептуальная модель обработки данных в АИС-БУ.

Рис. 2. Структура простой проводки.

Рис. 3. Структура расширенной проводки.

Рис. 4. Двухуровневая структура бухгалтерской операции.

|

|