Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Тема 1. Разработка и обоснование производственной программы

|

|

Важное место в эффективной работе предприятия занимает обоснование производственной программы. Производственная программа – это система производства и реализации продукции в развернутой номенклатуре и ассортименте.

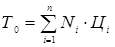

В основу планирования производственной программы положена система показателей объема производства, которая включает натуральные показатели – число блюд, кг, а также стоимостные. Для предприятий общественного питания применяют единый стоимостной показатель производства и реализации – товарооборот, который определяют по каждому виду ассортимента путем умножения цены на одно блюдо:

,

,

где Ni – число блюд і-го вида продукции,

Ці – цена і-го вида продукции,

n – ассортимент продукции.

Номенклатуру для предприятий общественного питания определяют на основе изучения рыночного спроса.

Товарооборот предприятия общественного питания выражает экономические отношения, возникающие при реализации собственной продукции, покупных товаров, оказании услуг по организации питания.

Товарооборот предприятий ОП состоит из двух основных частей:

1. реализация продукции собственного производства,

2. продажа покупных товаров.

К продукции собственного производства относят пищевые продукты и полуфабрикаты, изготовленные на предприятиях питания либо подвергшиеся здесь какой-либо обработке. На предприятиях общественного питания, кроме производства и реализации продукции собственного производства осуществляется продажа покупных товаров, к которым относится готовая продукция, не требующая кулинарной обработки, приобретенная в других организациях (хлеб, кондитерские изделия, консервы, мороженое, фрукты, ягоды, алкогольные и безалкогольные напитки, табачные изделия, спички).

Для каждого конкретного предприятия используют различные методы расчета производственной программы.

Основные методы расчета производственной программы:

1. На предприятиях, обслуживающих сравнительно постоянный контингент потребителей (в столовых на промышленных предприятиях, стройках, учебных заведениях и т.п.), рекомендуется использовать нормы среднего количества потребляемых блюд одним посетителем в единицу времени, данные о количестве потребителей и коэффициент изменения количества потребляемых блюд.

2. На предприятиях с изменяющимся контингентом потребителей используют расчет количества блюд, фактически выпущенных в базисном периоде на одно место за день.

3. На основе пропускной способности предприятия. Пропускная способность предприятия характеризуется максимальным количеством потребителей, обслуживаемых за период времени.

4. На основе производственной мощности. Производственная мощность – это максимально возможный выпуск кухней предприятия продукции определенного ассортимента в единицу времени.

Планирование производственной программы и условий ее выполнения производят с помощью составления бизнес-планов, которые могут быть стратегическими (на период больше года) и оперативными (на год и меньше: квартал, месяц).

Разработка бизнес-плана позволяет обосновать программу не только с технической стороны, но и экономической. В первую очередь бизнес-план позволяет обосновать конкурентоспособность предприятия за счет изучения рынка.

Общая логика разработки бизнес-планов предполагает такую последовательность действий.

1) выбор продукции для рынка;

2) исследование рынка;

3) выбор места для размещения предприятия;

4) прогнозирование возможных объёмов продаж продукции;

5) определение производственных параметров бизнеса;

6) разработка ценовой политики;

7) описание возможных рисков;

8) обобщение выводов.

Вопросы для самопроверки:

1 Структура и показатели производственной программы.

2 Прогнозирование объема товарооборота.

3 Производственные мощности и показатели их использования.

4 Бизнес-план как метод обоснования производственной программы.

Тема 2. Особенности обеспечения предприятия сырьем и материалами

План снабжения предприятия общественного питания разрабатывают в форме баланса, который состоит из следующих разделов:

1 Потребность в сырье, товарах.

2 Запас сырья и товаров на начало и конец планового периода.

3 Поступление сырья и товаров.

Потребность в сырье, товарах определяют по индивидуальным и среднегрупповым нормам расхода сырья.

Запасы сырья и товаров создают на предприятиях общественного питания в целях обеспечения их бесперебойной производственно-торговой деятельности.

Запасы на предприятиях общественного питания связаны с процессом производства и процессом обращения.

Основным направлением эффективного использования запасов сырья и товаров является их нормирование, в процессе которого устанавливается норматив запаса в днях и в стоимости по товарным группам.

В современных условиях предприятия общественного питания самостоятельно нормируют и планируют запасы сырья и товаров. Норматив товарного запаса необходим для осуществления экономической, финансовой и коммерческой деятельности, при регулировании размера собственных оборотных средств, вложенных в запасы, определении планового размера кредита, для оперативного контроля за товарными запасами, при расчете затрат по хранению.

Вопросы для самопроверки:

1 Сырьевая база и ее составные части.

2 Требования к обеспечению сырьем предприятий.

3 Нормирование запасов сырья и товаров.

4 Пути экономии сырья и товаров.

Тема 3. Основные фонды, их использование и восстановление

Основные фонды предприятия – это средства труда, которые имеют стоимость, функционируют в процессе производства продолжительное время, не изменяя при этом своей формы, а свою стоимость переносят частями на стоимость готовой продукции в виде амортизационных отчислений.

В зависимости от функции, которую они выполняют в процессе производства, основные фонды делят на такие группы:

- здания;

- сооружения;

- передаточные устройства;

- машины и оборудования;

- транспортные средства;

- инструмент;

- производственный инвентарь;

- хозяйственный инвентарь.

Оценку основных фондов, осуществляют по: 1) балансовой стоимости (начальная и восстановительная); 2) балансовой стоимости с учетом износа (остаточная стоимость).

Износ основных фондов – это утеря части стоимости. Он бывает: физический и моральный. Физический износ – это потеря основными фондами их потребительских качеств.

Моральный износ представляет собой преждевременное (до окончания срока физической службы) обесценивание основных фондов, вызванных использованием более производительных средств.

Для характеристики использования основных фондов используют следующие показатели:

1) фондоотдача – это объем производства, приходящийся на каждую гривну основных фондов;

2) фондоемкость – это стоимость основных фондов, приходящиеся на одну гривну объема производства;

3) фондовооруженность – это стоимость основных фондов приходящихся на одного работающего;

4) коэффициент экстенсивного использования основных фондов – это отношение времени фактической работы оборудования к календарному фонду времени;

5) коэффициент интенсивного использования основных фондов – это отношение фактической производительности оборудования к теоретической производительности.

Процесс возмещения изношенных основных фондов осуществляют путем амортизации. Из амортизационных сумм, которые включают в состав затрат на производство продукции формируют амортизационный фонд, который используют для восстановления основных фондов.

Порядок амортизации основных фондов на Украине утвержден Постановлением кабинета министров от 6 сентября 1996 года №1075.

Вопросы для самопроверки:

1 Понятие, структура и классификация основных фондов.

2 Учет и оценка основных фондов.

3 Показатели движения основных фондов.

4 Показатели использования основных фондов.

5 Амортизация основных фондов.

6 Пути эффективного использования основных фондов.

Тема 4. Кадры предприятия

Кадры предприятия – это совокупность постоянных работников, которые получили необходимую профессиональную подготовку и имеют практический опыт и навыки работы.

В зависимости от выполняемых функций весь персонал предприятия делят на четыре категории: рабочие, служащие, специалисты, руководители.

Персонал предприятия классифицируют по профессиям, специальностям и квалификациям.

Профессия характеризует вид трудовой деятельности. Специальность более узкий вид деятельности в пределах одной профессии. Квалификация характеризует уровень подготовки работника.

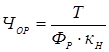

Расчет плановой численности промышленно-производственного персонала (ППП) производят по формуле

чел,

чел,

где ЧБППП – базовая численность ППП, чел.; Іg – индекс роста объема производства в плановом году; ІПТ – индекс запланированного роста производительности труда.

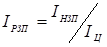

Численность основных рабочих определяют на основе трудоемкости

чел,

чел,

где Т – сумма трудоемкости производственной программы, н/ч; ФР – реальный фонд рабочего времени; кН – коэффициент выполнения норм.

Реальный фонд рабочего времени определяют путем вычитания из номинального фонда рабочего времени (календарный фонд минус выходные и праздничные дни) число целодневных невыходов. Фактическую продолжительность рабочей смены определяют вычитанием с номинальной продолжительности рабочей смены в часах количество часов сокращения смены.

Движение кадров оценивают с помощью коэффициентов

оборота рабочей силы по приему;

оборота рабочей силы по увольнению;

текучести.

Вопросы для самопроверки:

1 Состав и структура кадров на предприятии.

2 Профессионально - квалификационная структура кадров и методы их подготовки.

3 Расчет численности работающих на предприятии.

4 Показатели движения кадров и методы их измерения.

Тема 5. Организация, нормирование и производительность труда

Организация труда – это способ объединения работников и средства производства с целью создания благоприятных условий для получения высоких конечных социально-экономических результатов.

Организация труда на предприятии включает следующие направления:

1 Разделение и кооперация труда.

2 Организация и обслуживание рабочих мест.

3 Нормирование труда.

4 Организация подбора персонала и его развитие.

5 Оптимизация режимов труда и отдыха.

6 Рационализация трудовых процессов.

7 Улучшение условий труда.

8 Укрепление дисциплины труда.

9 Мотивация и оплата труда.

Нормирование труда – это функция по управлению производства, направленная на установления норм труда.

На предприятии используют следующие виды норм:

- норма времени;

- норма выработки;

- норма численности;

- норма обслуживания.

Норма времени – это временя, необходимое для изготовления единицы продукции. Норма выработки – это число изделий, которые может изготовить работник в единицу времени. Норма численности – это численность необходимая для выполнения определяемого объема работ или обслуживания комплекса оборудования в течение смены. Норма обслуживания – это число единиц оборудования, которое может обслужить работник в течение смены.

Основным показателем, который характеризует эффективность труда является производительность труда. Она выражается массой продукции произведенной и реализованной в единицу времени или количеством времени, затраченного на изготовление единицы продукции, то есть трудоемкость.

В зависимости от способа выражения объема производства существуют разные методы измерения производительности труда.

На предприятиях, выпускающих однородную продукцию, применяется натуральный метод измерения производительности труда. Сущность метода заключается в том, что производительность труда определяют в натуральных единицах (штуках, кг и др.).

Для предприятий, выпускающих разнородную продукцию, применяют стоимостной метод измерения производительности труда. Он предусматривает определение производительности труда как отношение товарооборота к среднесписочной численности работающих.

Преимущество стоимостного метода заключается в возможности сравнения разнородной продукции с затратами на ее изготовление как на отдельном предприятии или отрасли, так и в экономике в целом. Недостатком является то, что уровень производительности труда в большей мере обусловлен затратами прошлого труда, нежели живого.

Теоретически наиболее полное представление о вкладе предприятия в создании продукции дает показатель стоимости чистой продукции заново созданной стоимости. Чистую продукцию рассчитывают как разницу между объемом товарооборота и затратами на сырье, материалами, полуфабрикатами, топливом, энергией, амортизационными отчислениями.

Для оценки показателя производительности труда на рабочих местах, в бригадах, участках и цехах используют трудовой метод. Но этот метод имеет ограниченное применение из-за отсутствия технически обоснованных норм на все виды работ.

На рост производительности труда влияют разные факторы производительности труда – это движущие силы, причины, обстоятельства, которые влияют на определенный процесс или явления и изменяют уровень и динамику производительности труда. Все факторы можно объединить в 3 группы:

материально-технические;

организационно-экономические и управления;

социально-психологические.

Резервы роста производительности труда – это неиспользованные возможности экономии затрат труда (как живого, так и овеществленного), которые возникают в результате действия тех или иных факторов.

Вопросы для самопроверки:

1 Основные направления организации труда.

2 Нормы и нормативы по труду.

3 Показатели производительности труда.

4 Методы измерения производительности труда.

5 Факторы и резервы роста производительности труда.

Тема 6. Оборотные средства предприятия и эффективность их использования

Оборотные средства предприятия общественного питания представляют собой денежные средства, вложенные в оборотные фонды и фонды обращения.

Оборотные фонды – это часть средств производства, которые единожды участвуют в процессе производства и свою стоимость полностью переносят на продукцию. Основное назначение оборотных фондов – обеспечить непрерывность и планомерность производственного процесса. К оборотным фондам относятся: сырье, основные и вспомогательные материалы, полуфабрикаты, топливо для производственных нужд, тара и др.

Фонды обращения связаны с обслуживанием процесса обращения товаров. Они состоят из произведенной но не реализованной продукции, запасов покупных товаров, денежных средств на расчетных счетах в банках, в кассах и в расчетах с поставщиками.

Источниками образования оборотных средств являются:

Собственные средства (уставной фонд).

Кредит банка.

Прибыль предприятия.

Амортизационные отчисления.

Устойчивые пассивы.

Показателями оборачиваемости оборотных средств являются:

1 Коэффициент оборачиваемости показывает число оборотов оборотных средств за год.

2 Коэффициент загрузки показывает сколько оборотных средств приходится на одну гривну реализованной продукции.

3 Продолжительность одного оборота в днях.

Показателями использования оборотных средств являются:

1 Материалоемкость – это сумма материальных затрат, приходящаяся на одну гривну товарооборота.

2 Материалоотдача – это сумма товарооборота, приходящаяся на одну гривну материальных затрат.

Процесс нормирования оборотных средств – это установление нормативов их запаса. Основным методом нормирования оборотных средств является метод прямого расчета, то есть расчета запасов каждого элемента основных средств в достигнутых организационно-технических условиях производства.

В процессе нормирования устанавливают:

1 Норматив собственных основных средств в производственных запасах путем умножения дневной потребности определенных ресурсов на норму запаса в днях.

2 Текущий или рабочий запас предназначен для бесперебойной работы производственно-торгового процесса. Его определяют путем умножения дневной потребности на период поставки данного вида материалов.

3 Минимальный или страховой запас определяют путем умножения дневной потребности данного вида продукции на средний период поставок.

4 Максимальный запас определяют как сумму минимального и страхового запасов.

Пути ускорения оборачиваемости:

Снижение удельного веса норм расхода материалов.

Уменьшение запасов сырья и материалов.

Применение дешевого сырья и материалов.

Снижение транспортных расходов.

Сокращение деятельности производственного цикла.

Ускорение реализации продукции.

Вопросы для самопроверки:

1 Определение и структура оборотных средств.

2 Содержание оборотных фондов и фондов обращения.

3 Источники формирования оборотных средств.

4 Показатели использования оборотных средств.

5 Методы нормирования оборотных средств.

6 Определение собственных оборотных средств.

7 Определение текущего и рабочего запасов.

8 Определение минимального и страхового запасов.

9 Показатели оборачиваемости оборотных средств.

10 Пути ускорения оборачиваемости оборотных средств.

Тема 7. Затраты и себестоимость продукции

Себестоимость продукции и услуг – это денежное выражение затрат на ее производство и сбыт.

Себестоимость продукции предприятий общественного питания включает: затраты на производство продукции, затраты на реализацию продукции, затраты на организацию потребления.

В свою очередь затраты на производство продукции делятся на себестоимость сырья и полуфабрикатов и издержки производства.

В издержки производства входят: затраты на зарплату работников кухни, расходы на топливо, пар, электроэнергию для производственных нужд, амортизация основных фондов, износ спецодежды и малоценных предметов, часть общих затрат административно-управленческого персонала, текущий ремонт и др.

В издержки обращения входят затраты: на зарплату работников, осуществляющих отпуск продукции, расходы на транспортировку и хранение товаров, на содержание торговых помещений, износ торгового оборудования и инвентаря.

К издержкам организации потребления относят заработную плату работников, занятых процессом обслуживания, износ столового белья и инвентаря, расходы столовой посуды и приборов и др.

Все затраты на производство и реализацию продукции общественного питания делят на: условно-постоянные, которые не изменяются или изменяются незначительно с изменением объема товарооборота; и условно-переменные, которые меняются с изменением объема производства.

Калькулирование себестоимости продукции на предприятиях общественного питания отличается от других отраслей тем, что в этой отрасли не исчеляется себестоимость единицы продукции. Поэтому цена на продукцию предприятия в качестве прямых затрат включает только стоимость сырья, а остальные элементы – издержки и прибыль отражаются в цене косвенно через торговую наценку и надбавку.

Определение цены реализации готовой продукции осуществляют, с помощью калькуляции, которую оформляют на каждое изделие собственного производства, в том числе на гастрономичные товары. Основным для калькуляции цен реализации продукции общественного питания служат:

- план меню;

- норму вложения сырья, устанавливают по сборнику рецептур.

Сборник рецептур блюд и кулинарных изделий является основным официальным документом, в котором приводят следующие данные о блюдах:

- наименование продуктов;

- норма вложения продуктов, масса брутто;

- норма вложения продуктов нетто;

- норма выхода готового изделия в граммах.

Вопросы для самопроверки:

1 Экономическое содержание и структура себестоимости.

2 Условно-постоянные и условно-переменные затраты.

3 Классификация затрат себестоимости.

4 Наценка и надбавка в цене продукции общественного питания.

5 Калькуляция продукции общественного питания.

Тема 8. Организация, формы и системы оплаты труда

Заработная плата – это с одной стороны источник доходов работника, с другой стороны – отражает уровень его благосостояния.

Заработная плата, как элемент рынка труда, является ценою рабочей силы.

Различают номинальную и реальную заработную плату. Номинальная заработная плата – это сумма денег, которую получает работник за выполненную работу. Реальная заработная плата – это те товары и услуги, которые он может купить за номинальную зарплату.

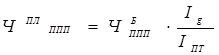

Размер реальной заработной платы зависит от величины номинальной заработной платы и уровня цен на потребительские товары и услуги. Эту зависимость можно выразить формулой

,

,

где IРЗП, IНЗП – индексы реальной и номинальной заработной платы; IЦ – индекс цен.

Функции заработной платы:

1 Воспроизводящая.

2 Стимулирующая.

3 Регулирующая.

4 Социальная.

5 Сохранение занятости.

6 Обеспечение социальных гарантий.

7 Сохранение предыдущего статуса.

8 Стимулирование инфляции в результате задержек заработной платы.

9 Перераспределение занятых по отраслям.

10 Распространение нелегальной вторичной занятости.

11 Повышение мобильности рабочей силы.

Основой организации заработной платы является тарифная система, которая включает три элемента: 1) тарифно-квалификационный справочник, 2) тарифные сетки, 3) тарифные ставки.

Тарифно-квалификационный справочник – это нормативный документ, в котором все виды работ разделены на группы в зависимости от их сложности. Каждая группа включает три раздела: 1) характеристика работ данного уровня квалификации, 2) что должен знать работник, 3) пример работ, которые он должен выполнять.

Тарифная сетка содержит разряды и тарифные коэффициенты и способствует определению соотношений в оплате труда разных категорий работников.

Тарифная ставка определяет размер заработной платы за час, день или месяц.

Ставка 1го разряда – это минимальная заработная плата, утверждаемая Верховным советом Украины. Согласно закона Украины “Про оплату праці” организация оплаты труда осуществляется на основе:

- законодательных и нормативных актов;

- генерального соглашения на государственном уровне;

- отраслевого и регионального соглашения;

- коллективных договоров;

- трудовых договоров.

Важной составной частью организации заработной платы являются формы и системы, которые обеспечивают связь между оплатой труда и его результативностью.

Формы и системы оплаты труда принимаются предприятиями и организациями самостоятельно.

Применяются две формы оплаты труда – сдельная и повременная.

Сдельная форма предполагает оплату каждой единицы выполненной работы.

Повременная форма предполагает оплату труда за отработанное время.

В настоящее время рассмотренные формы оплаты труда применяются в совокупности с системами премирования, что повышает стимулирующую роль заработной платы. Сдельная система имеет следующие модели: сдельно-премиальная, сдельно-прогрессивная, косвенно-сдельная. Повременная – повременно-премиальная, повременно-прогрессивная. Косвенно-сдельную систему оплаты труда применяют для стимулирования труда вспомогательных рабочих, труд которых оплачивается на основе суммы норм выработки основных рабочих, обслуживаемых вспомогательным.

Для усиления результативности работы каждого числа коллектива используется бестарифная система оплаты труда. В соответствии с этой системой зарплата рабочего полностью зависит от конечных результатов коллектива, а также трудового участия самого работника в коллективном результате.

Вопросы для самопроверки:

1 Понятие и виды заработной платы.

2 Функции заработной платы.

3 Тарифная система и ее структура.

4 Государственная политика а оплате труда.

5 Повременная форма и система оплаты труда.

6 Сдельная форма и система оплаты труда.

7 Коллективные формы оплаты труда.

8 Косвенно-сдельная форма оплаты труда.

9 Бестарифная система оплаты труда.

Тема 9. Цена и ценообразование в рыночных условиях

Цена – это денежное выражение стоимости товара и услуг. Она отражает потребительские свойства товара, покупательную способность денежной единицы, силу конкуренции, государственный контроль, экономическое поведение рыночных субъектов. Цена выполняет следующие функции:

- Учетно-аналитическую. Обеспечивает учет результатов хозяйственной деятельности и их прогноз.

- Стимулирующую. Способствует рациональному использованию ресурсов обновляемого ассортимента, внедрению научно-технических новинок.

- Распределительную. Влияет на распределение ресурсов, доходов и финансов в общественном производстве.

- Регулирующую. Осуществляет баланс между отдельными отраслями, спросом и предложением.

Ценообразование – это процесс обоснования, утверждения и пересмотрения цен и тарифов, определение их уровня, соотношения и структуры.

Методы ценообразования зависят от экономической цели фирмы на рынке.

Такими целями могут быть:

1 Выживание на рынке. Эту цель ставят тогда, когда рынок достиг граничной емкости. Для сохранения жизнедеятельности предприятие может устанавливать низкие цены, надеясь, что рынок будет отзывчивым к ним.

2 Максимизация прибыли. В этом случае сопоставляется спрос и затраты на производство с альтернативными ценами и выбирают те из них, которые обеспечивают максимальную прибыль.

3 Лидерство на рынке, которое достигается путем снижения затрат, что позволяет увеличивать прибыль, установление низких цен, что позволяет расширить сектор рынка.

4 Лидерство в качестве товара позволяет установить высокие цены, которые компенсируют затраты на научно-исследовательские работы, которые обеспечивают качество.

Все цены подразделяют на две большие группы: производственные и потребительские.

Производственные цены – это цены, по которым реализуют продукцию и услуги другим предприятиям и организациям. Они в свою очередь бывают:

1) оптовые – это цены по которым государственные и частные предприятия рассчитываются между собой или оптовыми посредниками за большие партии товара;

2) закупочные цены – это цены по которым сельскохозяйственные производители (кооперативы, фермеры, личные подсобные хозяйства) продают свою продукцию государству, кооперативам, перерабатывающим, торговым и другим фирмам;

3) расчетные цены – это цены и расценки, которые используют для определения расчетной стоимости нового строительства, реконструкции зданий и сооружений;

4) тарифы на перевозки всеми видами транспорта и производимых услуг.

Потребительские цены на товары и услуги, которые реализуются населению называют розничными.

В зависимости от способа установления цен они подразделяются на:

1) Государственные, установленные на продукцию государственных предприятий, некоторые ресурсы, социально-значимые товары. Подразделяются на фиксированные и регулируемые.

2) Договорные цены устанавливаются с помощью договоренности между продавцом и покупателем товара и могут изменяться из-за соглашения сторон.

3) Свободные цены устанавливаются предприятием самостоятельно с учетом спроса и предложений на рынке товаров.

4) Ввозные – устанавливаются на импортную продукцию.

Типы модификаций цен:

Территориальные цены, обусловленные транспортными расходами.

Цены со снижением обусловлены изменением объема продаж или выполнения определенных функций по складированию или сохранности продукции.

Цены, стимулирующие объем продаж. Различного рода снижение цен.

Льготные цены для определенной категории покупателей, что тоже стимулирует объем продаж.

При установлении цен на новые товары используют два метода:

а) снятие сливок на рынке сначала устанавливают большие цены, а затем их снижают;

б) для завоевания рынка сначала устанавливают низкие цены.

Методы ценообразования:

Метод «Затраты – прибыль»: Ц = С + П, прибыль определяют в процентах к себестоимости.

Получение целевой нормы прибыли. В цену включается прибыль, которую планируют в процентах от инвестиционного капитала.

Вопросы для самопроверки:

1 Экономическое содержание и функции цены.

2 Цели ценообразования в рыночных условиях.

3 Система цен и их классификация.

4 Оптовые и розничные цены на продукцию.

5 Модификация цен.

6 Методы ценообразования.

7 Алгоритм формирования цены на продукции общественного питания.

8 Формирование цены на импортные товары.

Тема 10. Производственные инвестиции предприятия

Инвестиция – долгосрочное вложение денежных средств (капитала) в предпринимательскую деятельность предприятия с целью получения прибыли.

Все инвестиции можно разделить на внешние и внутренние, или иностранные и отечественные.

Часто инвестиции вкладывают в восстановление и обоснование основных фондов и объектов социальной инфраструктуры предприятий затрат на реконструкцию, расширение, технологического переоснащения предприятий. В этом случае инвестиции называются капитальными вложениями. Они используются на: 1) строительно-монтажные работы; 2) технологическое, энергетическое и подъемно-транспортное оборудование; 3) проектно-изыскательские работы.

Планирование капитальных вложений осуществляется в два этапа: 1) определение достаточного объема инвестиций; 2) определение источников финансирования капитальных вложений.

Источники финансирования капитальных вложений:

1 Собственные средства в виде прибыли.

2 Долгосрочный кредит банка.

3 Привлечение иностранных инвесторов, создание совместных предприятий.

4 Средства государственного бюджета.

Инвестиции вкладываются в капитальное строительство, то есть создание новых или реконструкцию и расширение действующих объектов производственной и социальной инфраструктуры предприятий.

К сфере капитального строительства относят:

- сооружение зданий и объектов производственного и непроизводственного назначения;

- монтаж оборудования;

- проектно-изыскательские работы;

- капитальный ремонт оборудования и зданий.

Обязательным условием для выделения инвестиций является определение их экономической эффективности, которая бывает абсолютной и сравнительной. Абсолютную эффективность инвестиций оценивают с помощью показателей: коэффициента экономической эффективности и срока окупаемости капитальных затрат. Показателями сравнительной эффективности капитальных затрат являются приведенные минимальные затраты и срок окупаемости затрат. Приведение капитальных затрат производим с помощью коэффициента приведения, который определяют по формуле

,

,

где ЕПР – нормативный коэффициент приведения разнородных затрат, равен 0, 1 (ставка дисконта); t – число лет вложения затрат.

Отсчет времени затрат производят от расчетного периода.

Вопросы для самопроверки:

1 Характеристика инвестиций.

2 Виды инвестиций.

3 Понятие и структура производственных инвестиций (капитальных вложений).

4 Планирование капитальных вложений и источники их финансирования.

5 Показатели оценки экономической эффективности инвестиций.

Тема 11. Научно-технический прогресс, направление и экономическая эффективность

Научно-технический прогресс (НТП) – это непрерывное накопление научных знаний, их материализации в элементы техники, введение последних в производство и во все сферы жизни.

НТП – это система трех взаимосвязанных стадий: наука – техника – производство и является важным средством в решении социально-экономических задач таких как: охрана окружающей среды, улучшение условий труда, повышение благосостояния населения.

НТП присущи две формы: эволюционная и революционная.

Эволюционная форма характеризуется постепенным непрерывным совершенствованием орудий, средств производства и технологии.

НТП охватывает фундаментальные теоретические исследования, прикладные науки, конструкторские разработки, создание образов новой техники и освоение их производством.

Научно-техническая революция – это приток в развитии производительных сил общества и переход их в качественно новое состояние на основании коренных изменений в системе научных знаний.

Особенности НТР на современном этапе:

1 Превращение науки в непосредственно производительную силу.

2 Сокращение и внедрение его в производство – использованием.

3 Новое общественное разделение труда.

4 Интеграция науки в производство.

5 Качественно – новое изменение элементов средств производства, предметов труда, самого труда.

Основные направления НТР:

1 Компьютеризация народного хозяйства.

2 Комплексная автоматизация.

3 Создание и использование новых материалов.

4 Освоение принципиально новых технологий.

5 Ускорение развития биотехнологии.

Основными показателями технического уровня производства являются:

1 Фондовооруженность.

2 Техническая вооруженность труда.

3 Электровооруженность.

4 Коэффициент обновления и выбытия.

5 Возрастные характеристики.

Эффект НТП – это отношения эффекта от осуществления мероприятий к затратам, на их осуществление. Эффект НТП может быть положительный – экономия затрат и отрицательный – убыток.

Существует понятие возвращенного убытка, связанного с загрязнением окружающей среды. В зависимости от уровня эффекта и затрат различают следующие виды эффективности:

1 Народнохозяйственная эффективность – отношение эффекта к затратам в масштабе народного хозяйства.

2 Хозяйственный эффект – отношение прибыли к стоимости основных фондов.

3 Сравнительный эффект – это отношение прибыли к затратам.

Вопросы для самопроверки:

1 Формы НТП.

2 Научно-техническая революция и ее особенности.

3 Особенности НТР на современном этапе.

4 Направления НТР.

5 Основные показатели технического уровня производства.

6 Виды эффекта от мероприятий НТР.

Тема 12. Доход, прибыль, рентабельность предприятия

Доход – важный экономический показатель работы предприятия, отражающий финансовые его поступления от всех видов деятельности.

Различают валовой доход предприятий общественного питания, который складывается с доходов от производственной и торговой деятельности и доходов от вне реализационных операций.

Доход от производственной и торговой деятельности складывается из: торговых надбавок к свободной отпускной цене, наценки в соответствии с категорией предприятия, наценки на фирменные блюда, доход от дополнительных услуг.

Доход от вне реализационных операций включает:

1 Доход от паевого участия в создании и деятельности совместного предприятия.

2 Дивидендов, полученных от акций и ценных бумаг.

3 Доход от сдачи основных фондов в аренду.

4 Доход от предоставления коммерческого кредита.

Прибыль – это превышение доходов от продажи товаров (услуг) над произведенными затратами.

Функции прибыли:

1 Источник финансовых ресурсов предприятия.

2 Источник образования фондов накопления и потребления.

3 Источник материального стимулирования коллектива.

4 Источник образования капитала.

5 Источник трудовых и социальных льгот для работников предприятия.

Виды прибыли:

1 Валовая.

2 Чистая.

3 Нулевая.

4 Максимальная.

5 Экономическая.

Валовая прибыль состоит из прибыли от реализации продукции, основных фондов и вне реализационных операций. Прибыль от реализации продукции (услуг) определяют путем вычитания от валового дохода затрат на производство и реализацию продукции, налога на добавленную стоимость и акцизного сбора.

Чистая прибыль образуется из валовой после уплаты налога.

Нулевая прибыль – это прибыль, покрывающая затраты.

Максимальная прибыль – это прибыль, которую можно получить увеличивая объем производства до предела.

Экономическая прибыль – часть дохода, полученного после возмещения текущих затрат и краткосрочного кредита.

Основной проблемой предприятия в настоящее время является его поддержание конкурентоспособности. Для этого составляют финансовый план, который включает: прогноз объемов реализации продукции, баланс денежных поступлений и затрат, определение точки безубыточности.

Рентабельность – показатель эффективности капитальных и текущих затрат. В общем виде рентабельность определяют отношением прибыли к капитальным и текущим затратам.

Вопросы для самопроверки:

1 Экономическое содержание дохода.

2 Виды дохода.

3 Экономическое содержание прибыли.

4 Виды прибыли.

5 Дать определение точки безубыточности.

6 Рентабельность и ее виды. Методы определения рентабельности.

Тема 13. Основы финансовой деятельности предприятия и система налогообложения

Финансовая деятельность предприятия заключается в денежных отношениях, связанных с непрерывным кругооборотом средств в форме использованных ресурсов, получения доходов, их использовании, отношения со снабженцами, покупателями продукции, работниками предприятия, государственными органами.

Задачи финансовой деятельности предприятия:

1 Выбор форм финансирования и их оптимальных соотношений.

2 Выбор структуры капитала и направления его использования.

3 Баланс поступлений и затрат.

4 Поддержание ликвидности предприятия.

Финансирование бывает: внутренним и внешним. Финансирование, осуществляемое за счет средств полученных предприятием (прибыль, амортизационные суммы, денежные средства от реализации имущества) называют внутренним. Финансирование, осуществляемое за счет кредита, государственных субсидий, акций, взносов в уставной фонд, называют внешним.

Важной формой финансирования является кредит – выдача денежных средств в долг. За счет кредитования расширяются финансовые возможности предприятия.

Кредит бывает в виде денег и имущественный, то есть передача в долг материальных ценностей и недвижимости; краткосрочным (до 1 года) и долгосрочным (больше 1 года).

Формой дополнительного финансирования является выпуск ценных бумаг – акций и облигаций.

Акция – это ценная бумага, которая дает право собственности на часть имущества и прибыли акционерного общества.

Облигация – кредитная ценная бумага, которая подтверждает внесение денежной суммы и обязательства возвращения номинальной стоимости в предусмотренный срок с выплатой процентов.

Курс акций зависит от экономического состояния предприятия, его рентабельности, размера дивидендов.

К специальным формам долгосрочного кредита относится аренда (лизинг). Аренда основывается на договоре использования имущества и его оплаты. В аренду передают:

- землю и природные ресурсы;

- предприятия в целом или структурные подразделения;

- отдельные строения, оборудование, транспортные средства;

- другие материальные ценности.

Форма расчета – арендная плата. Лизинг – аренда имущества у кредитора, который приобрел его с целью сдачи в аренду. Различают оперативный и финансовый лизинг.

Оперативный лизинг предусматривает использование материальных ценностей до полной их амортизации с обязательным возвратом имущества.

Финансовый лизинг – приобретение имущества по заявке арендатора и передача ему на срок до полной амортизации.

Финансовый план (бюджет) предприятия является итоговым и одним из разделов бизнес плана. Главным в финансовом плане является баланс активов и пассивов.

В активы включают:

1 Финансовые активы – имущество, созданное за счет долгосрочных инвестиций, основные фонды, незавершенное строительство, нематериальные активы, ценные бумаги и др.

2 Текущие активы – оборотные средства, ценные бумаги.

Пассивы включают в себя:

1 Собственный капитал (уставной фонд, нераспределенная прибыль).

2 Долговые обязательства, долгосрочный кредит банка и др.

3 Краткосрочные пассивы (заем банка, кредитная задолженность поставщика).

Показатели финансового состояния предприятия:

1 Показатель ликвидности.

2 Показатели платежеспособности.

3 Показатели прибыльности.

4 Показатели эффективности использования активов.

Показатель ликвидности характеризует способность фирмы выполнить свои текущие краткосрочные обязательства за счет текущих активов и называется коэффициентом общей ликвидности (покрытия).

Показатели платежеспособности характеризуют способность предприятия выполнять свои краткосрочные и долгосрочные обязательства за счет собственных активов.

Платежеспособность характеризуется следующими показателями:

1 Коэффициент платежеспособности (отношение собственного капитала к общим обязательствам).

2 Коэффициент задолженности (отношение собственного капитала к внешним обязательствам плюс единица).

Показатели прибыльности определяют по двум направлениям:

1 Прибыльность инвестиций (отношение чистой прибыли к сумме инвестиций).

2 Прибыльность собственного капитала (отношение чистой прибыли к собственному капиталу).

Показатели эффективного использования активов определяют через их оборотность (отношение объема реализации к общей сумме активов).

Вопросы для самопроверки:

1 Сущность и формы финансовой деятельности.

2 Кредит, как форма финансирования деятельности предприятия.

3 Ценные бумаги и их роль в финансировании предприятия.

4 Аренда (лизинг), как специальные формы кредитов.

5 Содержание финансового плана предприятия.

6 Показатели оценки финансовой деятельности предприятия.

3 МЕТОДИЧЕСКИЕ УКАЗАНИЯ К ВЫПОЛНЕНИЮ И ОФОРМЛЕНИЮ КОНТРОЛЬНОЙ РАБОТЫ, ПРОГРАММНЫЕ ВОПРОСЫ

Изучение всех тем курса завершается контрольной работой, которая состоит из двух частей, первая – включает ответ на три теоретических вопроса, вторая – расчетная часть, состоящая из трех комплексных задач. Одна задача связана с определением балансовой стоимости фондов и амортизационных отчислений, вторая – с обоснованием открытия предприятия общественного питания в условном районе, третья – составлением калькуляции на одно блюдо.

При написании контрольной работы теоретический материал рекомендуется излагать своими словами. Выдержки из литературных источников должны иметь ссылки /в косых скобках/ на порядковый номер источника из списка использованной литературы и страницу.

Ответ на вопрос следует давать лаконично, иллюстрировать его данными предприятия, на котором работает студент. Объем одного ответа примерно 3 – 4 страницы рукописного текста.

Номера вопросов к контрольной работе приведены в табл.1.

Таблица 1 Определитель номеров вопросов

| Начальные буквы фамилии, имени и отчества студента | Номера вопросов соответствующие | ||

| Фамилии | Имени | Отчеству | |

| А | |||

| Б | |||

| В | |||

| Г | |||

| Д | |||

| Е | |||

| Ж | |||

| З | |||

| И | |||

| К | |||

| Л | |||

| М | |||

| Н | |||

| О | |||

| П | |||

| Р | |||

| С | |||

| Т | |||

| У | |||

| Ф | |||

| Х | |||

| Ц | |||

| Ч | |||

| Ш | |||

| Щ | |||

| Э | |||

| Ю | |||

| Я |

Например, студент фамилия которого начинается на букву «Б», а имя на букву «К» и отчество на букву «Р» будет отвечать на следующие вопросы: 2, 38, 72 и т.д.

Вариант задач №1, №2 соответствуют номеру, который занимает фамилия студента в списке деканата.

В целом объем контрольной работы – 20-25 страниц школьной тетради. Страницы работы нужно пронумеровать; в оглавлении указать название и страницу каждого вопроса, в конце работы привести список использованной литературы, располагая ее в таком порядке:

1 Законы Украины, декреты и постановления кабинета министров, Указы президента Украины и другие законодательные акты.

2 Нормативно-справочная и методическая литература.

3 Учебники, учебные пособия, брошюры, журналы и газетные статьи (в алфавитном порядке по фамилии первого автора).

Контрольную работу надо подписать, указать дату ее выполнения.

Если в процессе выполнения контрольной работы возникнут затруднения, следует обратиться за консультацией на кафедру экономики промышленности. Образец титульного листа к контрольной работе прилагается.

ПРОГРАММНЫЕ ВОПРОСЫ

1 Экономические и социальные задачи общественного питания в рыночных условиях.

2 Структура и показатели производственной программы.

3 Прогнозирование объема производства путем определения емкости рынка и числа потребителей.

4 Определение производственной мощности и показателей ее использования.

5 Бизнес-план как метод обоснования производственной программы. Основные разделы бизнес-плана.

6 Понятие, структура и классификация основных фондов.

7 Учет и оценка основных фондов.

8 Показатели движения основных фондов.

9 Амортизация основных фондов.

10 Показатели использования основных фондов.

11 Пути повышения эффективности основных фондов.

12 Кадры предприятия общественного питания их состав и профессиональная квалификационная структура.

13 Расчет численности работающих на предприятии.

14 Производительность труда и ее показатели.

15 Факторы производительности труда.

16 Резервы производительности труда.

17 Определение роста производительности труда за счет снижения трудоемкости.

18 Определение роста производительности труда за счет лучшего использования рабочего времени.

19 Организация и нормирование труда.

20 Экономическая сущность, структура и источники формирования оборотных средств.

21 Показатели использования материальных ресурсов.

22 Нормирование оборотных средств.

23 Показатели оборачиваемости оборотных средств.

24 Экономическая сущность и структура себестоимости продукции общественного питания.

25 Классификация затрат себестоимости.

26 Понятие и виды заработной платы.

27 Функции заработной платы.

28 Тарифная система как основа организации оплаты труда.

29 Государственная политика в оплате труда.

30 Повременная форма оплаты труда и ее применяемость.

31 Сдельная система оплаты труда и ее применяемость.

32 Косвенно-сдельная система оплаты труда и ее применяемость.

33 Бестарифная система оплаты труда и ее применяемость.

34 Принципы организации заработной платы на Украине.

35 Экономическое содержание и функции цены.

36 Цель ценообразования в условиях рынка.

37 Система цен и их классификация.

38 Оптовые и розничные цены.

39 Методология формирования цены в условиях рынка.

40 Алгоритм формирования цены на продукцию общественного питания.

41 Модификация цен.

42 Формирование цены на импортные товары.

43 Экономическое содержание дохода и прибыли.

44 Структура валового дохода предприятий общественного питания.

45 Виды прибыли и методы ее определения.

46 Рентабельность и методы ее определения.

47 Инвестиции, их виды и характеристика.

48 Оценка экономической эффективности производственных инвестиций.

49 Учет фактора времени при оценке экономической эффективности инвестиций.

50 Научно-технический прогресс и его формы.

51 Научно-техническая революция, ее особенности в современных условиях.

52 Основные направления НТП.

53 Показатели уровня НТП.

54 Экономический эффект НТП.

55 Сущность и форма финансовой деятельности предприятия.

56 Кредит как форма финансирования деятельности предприятия.

57 Ценные бумаги и их роль в финансировании предприятия.

58 Аренда, лизинг как специальные формы кредитования.

59 Финансовый план и баланс предприятия.

60 Показатели оценки финансового состояния предприятия.

4 МЕТОДИКА РЕШЕНИЯ И ВАРИАНТЫ ЗАДАЧИ №1

Обосновать целесообразность открытия предприятия общественного питания в условном районе. Для этого необходимо:

|

|