Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Назначение и структура бухгалтерских счетов

|

|

В процессе хозяйственной деятельности происходит множество хозяйственных операций, которые приводят к изменениям в составе средств и/или источников.

Для руководства хозяйственной деятельностью и контролем за нею, сведения о наличии средств и источников, отраженных в ББ недостаточно. Необходимо знать движение каждого вида средств источников, сведений о хозяйственных процессах, о результатах хоз деятельности. Так же сведения можно получить с помощью счетов БУ.

Счета БУ – способ экономической группировки текущего отражения и оперативного контроля за движением хоз средств, источников их образования и хоз процессов по отдельным видам.

Записи на счетах ведут в различных измерителях, в зависимости от характера учитываемых объектов, но с обязательным применение денежного измерителя.

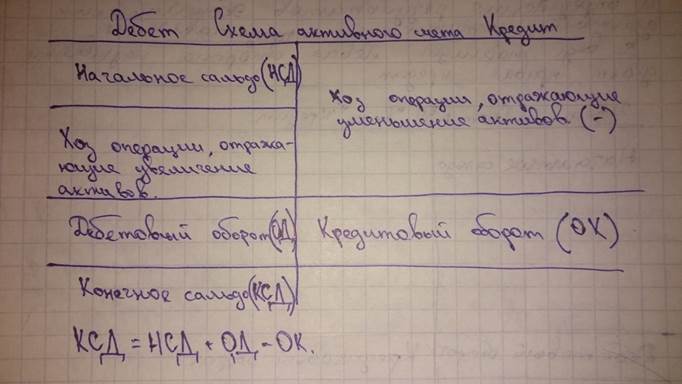

Для удобства составления бух записей и определения результатов экономических действий, каждый счет представляется в виде таблицы, левая сторона называется Дебет, правая Кредит.

Дебет счет №50 «Касса» Кредит

Начальное сальдо

Дебетовый оборот Кредитовый оборот

Конечное сальдо

Счет открывается в начале отчетного периода или при необходимости. В нег оиз баланса записывается начальное сальдо (Остаток средств или источников по счету на первое число отчетного периода)

Затем в течение месяца на счетах, на основании документально подтвержденных сведений отражается движение средств и источников, рассчитываются дебетовые и кредитовые обороты и выводится конечное сальдо.

10.  Активные и пассивные счета, основные и регулирующие счета

Активные и пассивные счета, основные и регулирующие счета

Активные счета ипользуются для описания хоз средств по составу и размещению. У них дебет означает приход, а кредит – расход.

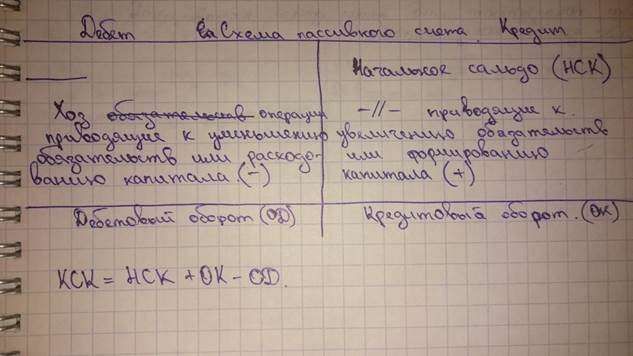

Пассивные счета применяются для описания источников и целевого назначения хоз средств. У них Дебет-уменьшение. Кредит – увеличение.

Пассивные счета применяются для описания источников и целевого назначения хоз средств. У них Дебет-уменьшение. Кредит – увеличение.

Основные счета бухгалтерского учета — это счета, которые применяются для контроля за наличием и движением имущества предприятия по составу, размещению и источникам его образования. Различают основные активные, основные пассивные и основные активно-пассивные счета.

Основные активные счета — это бухгалтерские счета, которые применяются для контроля и учета основных средств, нематериальных активов, материальных и денежных средств, а также расчетов с дебиторами.

Основные пассивные счета — это бухгалтерские счета, которые применяются для учета изменения капиталов, фондов, полученных дарений, кредитов, займов, обязательств предприятия и расчетов с кредиторами.

Основные активно-пассивные счета — это бухгалтерские счета, которые предназначены для учета расчетов со сторонними лицами. На этих счетах ведется учет расчетов одновременно с дебиторами и кредиторами.

Регулирующие счета – предназначены для корректировки стоимости средств учет которых ведётся на активных счетах. На регулирующих счетах ведутся учет амортизации внеоборотных активов. Счет 02 «Амортизация Осн. Средств», счет 05 «Амортизация нематериальных активов»

|

|