Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Контекст и основные элементы архитектуры приложений

|

|

Архитектура приложений покрывает достаточно широкую область, которая начинается с идентификации того, какие прикладные системы нужны предприятию для выполнения бизнес-процессов, и включает такие аспекты, как проектирование, разработка (или приобретение) и интеграция прикладных систем. [[1] https://www.intuit.ru/studies/courses/995/152/lecture/4234? page=1#keyword3]

При такой широкой " области ответственности" архитектуры приложений следует уточнить содержание этого домена архитектуры предприятия.

В Архитектуре приложений, как правило, выделяют две основные области

· формирование и управление портфелем прикладных систем предприятия;

· разработку прикладных систем.

Рис. 6.1. Две области Архитектуры приложений предприятия

Портфель прикладных систем предприятия является общим планом того, как потребности бизнес-процессов предприятия обеспечиваются набором прикладных систем. Он определяет область ответственности и приоритетность каждого приложения, а также то, как будет достигаться необходимая функциональность: за счет разработки системы, через покупку готовых приложений, аренду приложения или интеграцию и использование возможностей уже имеющихся приложений. Портфель прикладных систем описывает приложения, предназначенные для выполнения функций организации, а также обмена информацией между клиентами, поставщиками и партнерами предприятия. При этом описываются также каналы возможного взаимодействия пользователей с приложениями: web-браузеры, графический интерфейс " толстого" клиента, мобильные устройства и т.д.

Портфель прикладных систем обеспечивает целостный взгляд на функциональные компоненты информационных систем, которые обеспечивают потребности бизнес-архитектуры и архитектуры информации и поддерживаются технологической архитектурой. Тема управления портфелем прикладных систем тесно переплетается с темой управления ИТ-проектами и ИТ-активами в целом.[https://www.intuit.ru/studies/courses/995/152/lecture/4234? page=1#keyword]

Область разработки прикладных систем описывает те технологии, которые используются для построения систем, разделения их на функциональные составляющие, создания интерфейсов, настройки, а также используемые для этого шаблоны, руководства и т.д. Эта область также определяет организацию процесса разработки, используемые для этого средства, принятый на предприятии цикл разработки систем, контроль версий, управление конфигурациями, используемое программное обеспечение промежуточного слоя, средства проектирования. Независимо от выбранных границ этой области, ее суть состоит не в ответе на вопрос, какие приложения должны быть созданы, а в выборе технологий для построения приложений и способов их применения. Основной задачей области является уменьшение стоимости создания прикладных систем и повышение их качества за счет обеспечения единых подходов к разработке. Это, в свою очередь, ведет к уменьшению общего количества различных технических сценариев, связанных с проектированием архитектуры, операционной поддержкой, архитектурой интеграции систем, обучением персонала. Именно здесь требуется участие архитекторов прикладных систем (системных архитекторов). Разумеется, эту область имеет смысл выделять только для тех организаций, в которых производится самостоятельная разработка или доработка приложений, в отличие от модели аутсорсинга.

Отметим здесь отдельно важность той части архитектуры, связанной с разработкой прикладных систем, которая относится к использованию шаблонов проектирования. Несмотря на то, что в настоящее время в этой области поставщиками технологий ведется активная работа, сами организации также должны уделять этому существенное внимание. Действительно, шаблоны находятся на стыке между обеспечением функциональных возможностей и технологиями. Они создают руководства по быстрому построению хорошо работающих систем в определенном контексте.[vi]

Глава 2. Организационно-экономическая характеристика государственного бюджетного образовательного учреждения высшего образования «Нижегородский государственный инженерно-экономический университет»

2.1. История развития и общая характеристика объекта исследования

Нижегородский государственный инженерно-экономический институт создан 27 декабря 2002 года. Учредитель института – Правительство Нижегородской области, функции учредителя выполняет Министерство образования Нижегородской области.

Основными направлениями развития института являются:

· «многовекторное» развитие, делегирование «векторов развития» структурным подразделениям института;

· -диверсификация образовательных услуг, совершенствование системы многоуровневой подготовки кадров, развитие социального партнерства, комплексное использование региональных ресурсов системы образования, интеграция в единое образовательное пространство региона;

· создание организационных условий для инноваций в сфере научной, образовательной и воспитательной деятельности, в сфере материально-технического обеспечения образовательно-воспитательного процесса; финансовая поддержка инноваций;

· создание условий для стабильного воспроизводства и закрепления научных и педагогических кадров, поддержка и формирования научно-педагогических школ и направлений научно-исследовательских и опытно-конструкторских работ, увеличение количества и повышение качества научных разработок.

В институте обучается 2334 человек по очной форме и 2223 по заочной. По программам высшего профессионального образования обучается 2609 студентов, среднего профессионального образования — 1281. В аспирантуре обучается 54 человека, в докторантуре — 4. Кроме того, ежегодно обучаются по программам повышения квалификации более 300 человек, по программам переподготовки кадров – более 50 человек, на курсах подготовки водителей автомобиля – 150 человек, на курсах подготовки рабочих массовых профессий – до 40 человек.

Образовательная деятельность осуществляется на 4 факультетах:

- Экономическом факультете;

- Факультете информационных технологий и систем связи;

- Инженерном факультете;

- Факультете транспорта сервиса и туризма.

С 2011 года в Нижнем Новгороде работает филиал НГИЭИ, созданный путём присоединения к институту Нижегородского технологического колледжа. С присоединением в октябре 2012 г. Нижегородского колледжа технологии и дизайна филиал получил название «Институт пищевых технологий и дизайна — филиал ГБОУ ВПО НГИЭИ».

Структурными подразделениями института являются профильные образовательные центры: Высокотехнологичный ресурсный центр подготовки кадров в области информационных технологий и систем связи, Центр водительской подготовки, Центр производственных квалификаций, Центр сертифицированного обучения пользователей программными продуктами «1С»; Центр энергоаудита; Центр – сетевая академия «Cisco» и другие.

Столь разветвленная структура самого института, который базируется в 4 городах области, привела и к разветвлению структуры бухгалтерии института, схема которой приведена в приложении 2.

Институт активно работает с предприятиями и организациями – стратегическими партнёрами НГИЭИ. Совместно с рядом из них: Сбербанком, турфирмой «ГАМА», ЗАО «Пивоваренный завод Лысковский», ЗАО «Покровская Слобода», ОАО «Ростелеком», созданы базовые кафедры. Доскональное знание преподавателями базовых кафедр производства, экономики, технологии позволяет обеспечить соответствие содержания образования требованиям ФГОС и запросам работодателей.

В институте работает мини-типография. Ежегодно в ней издается около 80 наименований научной и учебно-методической литературы. С 2010 г. выпускается 2 серии научного журнала «Вестник НГИЭИ», в котором публикуют результаты своей научно-исследовательской работы аспиранты и сотрудники института.

27 декабря 2014 года Министерством образования Нижегородской области было принято решение о присвоении Нижегородскому государственному инженерно-экономическому университету статуса института.

2.2. Основные показатели деятельности ГБОУ ВО НГИЭУ

Данное решение серьезно повысило статус ВУЗа и является признанием несомненных успехов исследуемой организации и факта ее развития. Общий обзор деятельности учебного заведения мы начнем с анализа динамики финансовых результатов университета(таблица 1).

Таблица 1 – Динамика финансовых результатов ГБОУ ВО НГИЭУ

| Показатель | Отклонение | Темп роста, % | |||||

| Общая величина доходов, тыс. руб. | 18672, 66 | 32133, 61 | 241376, 29 | 287185, 86 | 358311, 29 | 339638, 62 | 1918, 91 |

| Общая величина расходов, тыс. руб. | 103766, 54 | 207626, 78 | 248749, 80 | 293741, 58 | 370134, 28 | 266367, 74 | 356, 70 |

| Финансовый результат, тыс. руб. | -85093, 88 | -175493, 17 | -7373, 51 | -6555, 72 | -11822, 99 | 73270, 88 | 13, 89 |

| Рентабельность, % | -82, 01 | -84, 52 | -2, 96 | -2, 23 | -3, 19 | 78, 81 | 3, 90 |

Анализ таблицы 1 выявил ряд положительных тенденций. Так, прослеживается устойчивая тенденция к переходу учреждения на самообеспечение финансированием. Если в 2010 году расходы учреждения превышали доходы на 85, 1 млн. рублей, а в 2011 году – на 175 млн. руб., то по итогам 2014 года эта цифра уменьшилась до 11, 3 млн. руб., а годом ранее достигла минимальной отметки в 6, 5 млн руб. В общей же сложности величина убытков от деятельности учреждения сократилась в 7, 5 раз.

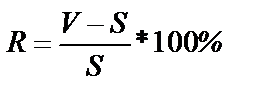

Соответственно, увеличилась финансовая эффективность деятельности учреждения в целом – в 2014 году рентабельность составила -3, 19 % против -82, 01 % в 2010 году. Данный показатель рассчитывался по формуле:

, ()

, ()

где V – доходы учреждения,

S – расходы учреждения

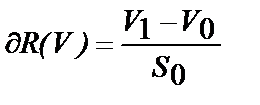

Соответственно, применяя метод факторного анализа, делаем вывод, что изменение рентабельности за счет изменения величины доходов может быть рассчитано по формуле:

()

()

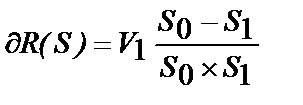

Изменение рентабельности за счет изменения величины расходов описывается следующей зависимостью:

()

()

Применяя данные формулы к данным таблицы 1, приходим к выводу, что в общем рентабельность деятельности учреждения увеличилась на 78, 81 %, это изменение было спровоцировано двумя факторами. Общее увеличение доходов учреждения на 339 млн руб. (в 19 раз) привело к увеличению рентабельности на 327, 31 %. Общее увеличение расходов университета со 104 до 370 млн руб. явилось причиной снижения рентабельности на 248, 5 %, что в итоге и дало наблюдаемый суммарный эффект.

Отдельного внимания заслеживает факт значительного увеличения доходов ГБОУ ВО НГИЭУ. Ниже представлена расшифровка доходов по видам деятельности, которые явились источниками дохода.

Анализ таблицы 2 позволяет сделать вывод о том, что за исследуемый период резко изменилась структура доходов учреждения – если в 2010 году доходы от предпринимательской деятельности составляли 0, 33% от всех дохода, то в этом году данный показатель стал равен 88, 5%, а объем данной статьи доходов возрос в общей сложности в 5155 раз.

Таблица 2 – Динамика величины и структуры доходов ГБОУ ВО НГИЭУ

| Показатель | Отклонение | Темп роста, % | ||||||||||

| Стоимость, тыс. руб. | Доля, % | Стоимость, тыс. руб. | Доля, % | Стоимость, тыс. руб. | Доля, % | Стоимость, тыс. руб. | Доля, % | Стоимость, тыс. руб. | Доля, % | |||

| Общая величина доходов, тыс. руб. | 18672, 66 | 100, 0 | 32133, 61 | 100, 0 | 241376, 29 | 100, 0 | 287185, 86 | 100, 0 | 358311, 29 | 100, 0 | 339638, 62 | 1918, 91 |

| Доходы от бюджетной деятельности, тыс.руб. | 18611, 15 | 99, 67 | 30244, 88 | 94, 12 | 33699, 03 | 13, 96 | 45007, 70 | 15, 67 | 4118, 81 | 1, 15 | -14492, 35 | 22, 13 |

| Доходы от предпринимательской деятельности, тыс. руб. | 61, 51 | 0, 33 | 1888, 73 | 5, 88 | 207677, 26 | 86, 04 | 242178, 16 | 84, 33 | 317123, 20 | 88, 50 | 317061, 69 | 515582, 09 |

| в том числе субсидии на выполнение государственных заданий, тыс. руб. | 0, 00 | 0, 00 | 0, 00 | 0, 00 | 165670, 64 | 68, 64 | 199234, 29 | 69, 37 | 265077, 95 | 73, 98 | 265077, 95 | --- |

Мы связываем это, прежде всего, с проведенной в 2010-2011 годах реформой системы государственного сектора, в результате которой бюджетные средства стали доводиться до учреждений образования с помощью субсидий на выполнение государственного задания. Как показывает таблица 2, их доля в структуре всех доходов организации колеблется на уровне 68, 5-74 %. Поскольку по правилам бухгалтерского учета в бюджетных учреждениях данные поступления учитываются в составе доходов от приносящей доход деятельности, именно это, на наш взгляд, явилось основной причиной столь резкого изменения структуры доходов. С целью детализации расходов университета далее мы рассмотрим динамику и структуру в разрезе статей полученного дохода.

Одной из особенностью формирования отчетности бюджетных учреждений является отражение в отчете о финансовых результатах информации о доходах от реализации активов. По факту в данной статье показывается величина дохода за минусом остаточной стоимости основных средств, что часто приводит к формированию в данной графе отрицательных показателей (таблица 3).

Таблица 3 – Динамика величины и структуры доходов ГБОУ ВО НГИЭУ по статьям доходов

| Показатель | Отклонение | Темп роста, % | |||||

| Общая величина доходов, тыс. руб. | 18672, 7 | 32133, 6 | 241376, 3 | 287185, 9 | 358311, 3 | 339638, 6 | 1918, 91 |

| Доходы от оказания платных услуг, тыс. руб. | 18302, 2 | 29732, 8 | 41323, 1 | 44154, 6 | 54656, 7 | 36354, 5 | 298, 63 |

| Доходы от операций с активами, тыс. руб. | 0, 0 | -440, 7 | -4647, 5 | -17306, 6 | -13473, 9 | -13473, 9 | --- |

| Прочие доходы, тыс. руб. | 370, 4 | 2841, 5 | 204700, 7 | 260337, 8 | 317054, 8 | 316684, 4 | 85588, 93 |

При анализе таблицы 3 наиболее важным нам показался тот факт, что величина доходов от оказания платных услуг увеличился в общей сложности в 3 раза с 18 млн. руб. до 54, 7 млн. руб. Графически динамика величины данной статьи доходов представлена на рисунке ниже:

Рисунок 1 – Динамика величины доходов от оказания платных услуг ГБОУ ВО НГИЭУ

Величина доходов, а точнее, финансового результата от операций по выбытию основных средств за исследуемый период неуклонно снижалась – если в 2011 году убыток составил всего 440, 7 тыс. руб., то в 2013 году этот показатель достиг абсолютного минимума – 17, 3 млн руб., а в 2014 году – 13, 5 млн руб. Увеличение же прочих доходов организации произошло за счет включения в состав этой статьи суммы субсидий на выполнение государственного задания.

Далее мы перейдем к анализу расходов университета и проанализируем их структуру по видам деятельности (таблица 4).

Таблица 4 – Динамика величины и структуры расходов ГБОУ ВО НГИЭУ

| Показатель | Отклонение | Темп роста, % | ||||||||||

| Стоимость, тыс. руб. | Доля, % | Стоимость, тыс. руб. | Доля, % | Стоимость, тыс. руб. | Доля, % | Стоимость, тыс. руб. | Доля, % | Стоимость, тыс. руб. | Доля, % | |||

| Общая величина расходов, тыс. руб. | 103766, 5 | 100, 0 | 207626, 8 | 100, 0 | 248749, 8 | 100, 0 | 293741, 6 | 100, 0 | 370134, 3 | 100, 0 | 266367, 7 | 356, 70 |

| Расходы по бюджетной деятельности, тыс. руб. | 18668, 0 | 17, 99 | 31228, 7 | 15, 04 | 27321, 0 | 10, 98 | 32508, 5 | 11, 07 | 38796, 5 | 10, 48 | 20128, 5 | 207, 82 |

| Расходы по оказанию платных услуг, тыс. руб. | 85098, 5 | 82, 01 | 176398, 1 | 84, 96 | 221428, 8 | 89, 02 | 261233, 0 | 88, 93 | 331337, 8 | 89, 52 | 246239, 3 | 389, 36 |

| Амортизация, тыс. руб. | 3537, 3 | 3, 41 | 13544, 8 | 6, 52 | 13954, 9 | 5, 61 | 16034, 8 | 5, 46 | 19870, 0 | 5, 37 | 16332, 7 | 561, 72 |

Анализ таблицы 4 позволил сделать вывод об общей стабильности структуры расходов исследуемой организации в 2010 - 2014 годах. В целом, доля расходов по оказанию платных услуг составляла 82 – 90 % и неуклонно увеличивалась. В итоге за анализируемый период величина данной статьи расходов увеличилась в 3, 9 раза, а величина расходов по бюджетной деятельности – чуть более чем в 2 раза с 18, 7 до 38, 8 млн руб.

Особого анализа заслуживает динамика расходов по статье «Амортизация». Ее доля в общей величине расходов невелика и колеблется в пределах 3 - 6, 5 %, а в последние 3 года – в пределах 5, 3 – 5, 6 %. В общей же сложности абсолютное значение данной статьи увеличилось в 5, 6 раза с 3, 5 млн руб. в 2010 году до 19, 87 млн руб. в 2014 году, что вызвано, скорее всего, увеличением стоимости основных средств. Эта гипотеза будет рассмотрена далее.

Следующим этапом анализа будет изучение структуры расходов университета по элементам (таблица 5).

Анализ таблицы 5 позволил выявить общую стабильность структуры расходов университета по элементам. Так, большую часть в структуре расходов занимают затраты на оплату труда, которые выросли в общей сложности в 4, 15 раза и составили 236, 5 млн руб. в 2014 году, что составило 63, 89 % от общей величины расходов против 54, 9 % в 2010 году.

Таблица 5 – Динамика величины и структуры расходов по элементам ГБОУ ВО НГИЭУ

| Показатель | Отклонение | Темп роста, % | ||||||||||

| Стоимость, тыс. руб. | Доля, % | Стоимость, тыс. руб. | Доля, % | Стоимость, тыс. руб. | Доля, % | Стоимость, тыс. руб. | Доля, % | Стоимость, тыс. руб. | Доля, % | |||

| Всего расходов, тыс. руб. | 103766, 5 | 100, 0 | 207626, 8 | 100, 0 | 241376, 3 | 100, 0 | 293741, 6 | 100, 0 | 370134, 3 | 100, 0 | 266367, 7 | 356, 70 |

| Оплата труда, тыс. руб. | 56966, 1 | 54, 90 | 114706, 5 | 55, 25 | 112069, 0 | 46, 43 | 180426, 6 | 61, 42 | 236468, 2 | 63, 89 | 179502, 1 | 415, 10 |

| Приобретение работ, услуг, тыс. руб. | 13061, 9 | 12, 59 | 22589, 7 | 10, 88 | 28729, 2 | 11, 90 | 34950, 7 | 11, 90 | 39056, 2 | 10, 55 | 25994, 2 | 299, 01 |

| в том числе: работы, услуги для содержания имущества | 1953, 0 | 1, 88 | 2542, 8 | 1, 22 | 5615, 2 | 2, 33 | 8815, 3 | 3, 00 | 7240, 4 | 1, 96 | 5287, 4 | 370, 73 |

| прочие услуги | 2720, 5 | 2, 62 | 4572, 4 | 2, 20 | 5868, 5 | 2, 43 | 7972, 2 | 2, 71 | 10127, 8 | 2, 74 | 7407, 4 | 372, 28 |

| Социальное обеспечение, тыс. руб. | 1236, 2 | 1, 19 | 4741, 4 | 2, 28 | 5579, 8 | 2, 31 | 5845, 7 | 1, 99 | 5602, 8 | 1, 51 | 4366, 6 | 453, 23 |

| Прочие расходы, тыс. руб. | 15369, 7 | 14, 81 | 22735, 9 | 10, 95 | 28408, 9 | 11, 77 | 31916, 5 | 10, 87 | 39144, 2 | 10, 58 | 23774, 5 | 254, 68 |

| Расходы по операциям с активам, тыс. руб. | 17132, 6 | 16, 51 | 33729, 6 | 16, 25 | 40672, 5 | 16, 85 | 40602, 0 | 13, 82 | 49874, 9 | 13, 47 | 32742, 3 | 291, 11 |

Второй по величине статьей затрат являются расходы по операциям с активами, чья доля в анализируемой структуре за исследуемый период несколько сократилась (с 16, 5 до 13, 5 %). Затраты на социальное обеспечение являются самой маленькой величиной расходов – наибольшая величина расходов по данной статье была зафиксирована в 2013 году (5, 8 млн руб.), что составило 2 % от общих расходов. Статьи расходов «Прочие расходы» и «Работы и услуги по содержанию имущества» показали тенденцию к росту, но не выше темпов роста общих расходов, что привело к стабильности их доли в общей структуре расходов. Там они занимают 2 % и 2, 74 % от общей величины расходов соответственно.

Для успешного функционирования любого учреждения ему требуются ресурсы. Их величина и показатели соотношения представлены в таблице ниже.

Таблица 6 – Динамика величины ресурсов ГБОУ ВО НГИЭУ и соотношения между ними

| Показатель | Отклонение | Темп роста, % | |||||

| Среднегодовая стоимость основных средств, тыс. руб. | 199868, 6 | 309244, 2 | 342704, 2 | 361757, 4 | 385236, 8 | 185368, 2 | 192, 7 |

| Среднегодовая стоимость материальных запасов, тыс. руб. | 8394, 2 | 3352, 5 | 11555, 0 | 11847, 0 | 11877, 8 | 3483, 6 | 141, 5 |

| Общая величина человеческого капитала, тыс. руб. | 56966, 1 | 86232, 3 | 112069, 0 | 139591, 7 | 182833, 7 | 125867, 6 | 321, 0 |

| Общее число студентов ВУЗа | 202, 08 | ||||||

| Соотношение основных средств и материальных запасов | 23, 8 | 92, 2 | 29, 7 | 30, 5 | 32, 4 | 8, 6 | 136, 2 |

| Соотношение основных средств и человеческого капитала | 3, 5 | 3, 6 | 3, 1 | 2, 6 | 2, 1 | -1, 4 | 60, 1 |

| Стоимость основных средств, приходящаяся на 1 студента, руб. | 99042, 9 | 166978, 5 | 260611, 6 | 93429, 1 | 94467, 1 | -4575, 8 | 95, 4 |

Анализ величины ресурсов университета, представленный в таблице 6, позволил выявить увеличение всех видов ресурсов, находящихся в распоряжении организации. Общая стоимость основных средств ГБОУ ВО НГИЭУ за исследуемый период выросла на 92, 7 % с 200 до 385 млн руб. Также за исследуемый период выросла величина материальных запасов, которая в 2014 году составила 11, 9 млн руб., что на 3, 4 млн руб. выше показателя 2010 года. Также возросло число обучаемых студентов – если на начало 2010 года их число составляло 2018 чел., то на конец года – 4078 чел., что демонстрирует увеличение исследуемого показателя в 2 раза.

Анализируя показатели соотношения ресурсов, отмечаем увеличение на 36, 2 % величины соотношения основных средств и материальных запасов – если в 2010 году на 1 рубль материальных запасов приходилось 23, 8 руб. основных средств, то в 2014 году данный показатель составил 32, 4 руб. Однако динамика соотношения основного и человеческого капитала организации является обратной, зафиксировано общее снижение на 40 %. Соответственно, в 2014 году на 1 рубль человеческого капитала приходится 2, 1 рубля основных средств.

Снизилась также величина основных средств, приходящаяся на 1 студента – в 2014 году она составила 94 тыс. руб./чел., что на 5 % меньше показателя 2010 года и почти в 3 раза меньше максимального значения данного показателя в 2012 году.

Далее перейдем к анализу показателей научной деятельности ВУЗа. Их динамика представлена в таблице 7.

Таблица 7 – Динамика показателей научной деятельности ГБОУ ВО НГИЭУ

| Показатель | Отклонение | Темп роста, % | |||||

| Число авторов | 267, 3 | ||||||

| Общее число научных публикаций | 758, 5 | ||||||

| Величина РИНЦ | 2543, 3 | ||||||

| Среднее число публикаций на 1 ученого | 3, 85 | 5, 54 | 6, 45 | 8, 42 | 10, 91 | 7, 07 | 283, 8 |

| Средняя величина цитирований 1 публикации | 0, 15 | 0, 13 | 0, 18 | 0, 26 | 0, 50 | 0, 35 | 335, 3 |

Анализ таблицы 7 выявил рост основных общепринятых показателей эффективности деятельности ГБОУ ВО НГИЭУ. Так, в 2, 7 раза возросло число авторов, в 25 раз увеличилось число цитирований в РИНЦ, в 7, 6 раза возросло число публикаций. Зафиксирован рост среднего числа публикаций 1 ученого – если в 2010 году она составляла 3, 85, то в 2014 году – 10, 91. Все это явилось причиной роста и качества научных исследований, о чем свидетельствуют рост средней величины цитирований 1 публикации – с 0, 15 в 2010 году до 0, 5 в 2014 году.

Проведенный факторный анализ изменения данного показателя по формулам, аналогичным () и (), выявил, что за счет роста общего числа цитирований средняя величина цитирований 1 публикации выросла на 3, 66; а за увеличения общего числа научных публикаций на 1317 штук данный показатель снизился на 3, 31, что вкупе и дало наблюдаемый эффект.

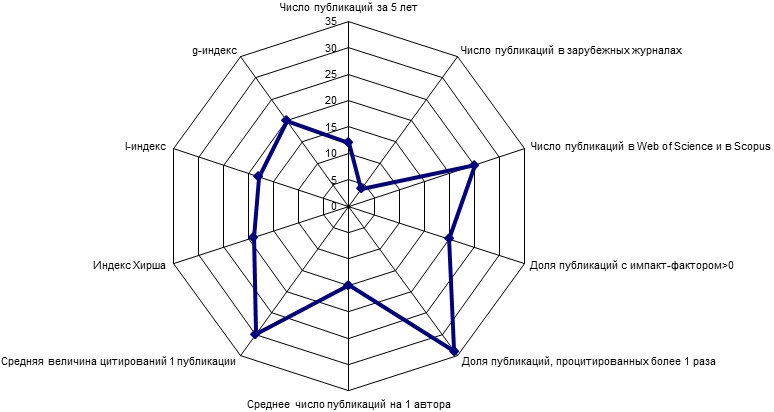

Однако анализ только этих показателей не дает сведений о месте организации среди иных организаций. Для данного анализа был составлен рейтинг ГБОУ ВО НГИЭУ на основании данных портала elibrary.ru[].

Таблица 9 – Рейтинг ГБОУ ВО НГИЭУ по основным показателям деятельности

| Показатель | Значение | Место среди ВУЗов Нижегородской области |

| Число публикаций за 5 лет | ||

| Число публикаций в зарубежных журналах | ||

| Число публикаций в Web of Science и в Scopus | ||

| Доля публикаций с импакт-фактором> 0 | 82, 3 | |

| Доля публикаций, процитированных более 1 раза | 11, 9 | |

| Среднее число публикаций на 1 автора | 6, 27 | |

| Средняя величина цитирований 1 публикации | 0, 22 | |

| Индекс Хирша | ||

| I-индекс | ||

| g-индекс |

Анализ таблицы 9 позволил сделать вывод о том, что основные усилия учреждению необходимо направить на актуализацию научных исследований, поскольку по данным показателям исследуемая организация находится в числе отстающих. Более подробно это заметно на рисунке ниже.

Рисунок 2 – Рейтинговая оценка ГБОУ ВО НГИЭУ среди ВУЗов Нижегородской области

В целях более подробного изучения положения организации среди образовательных организаций Нижегородской области нами был проведен кластерный анализ по 29 ВУЗам Нижегородской области с целью определения группы, в которую входит ГБОУ ВО НГИЭУ.

Кластерный анализ – статистический метод исследования совокупности, упрощенно представляющий собой многофакторную группировку, нацеленный на поиск и выявление группы элементов, обладающих сходными исследуемыми признаками, широко используемый в экономических исследованиях [из статьи - 8; 9; 10; 11; 12; 13; 14; 15].

Кластеризация была проведена методом Варда с использованием евклидового расстояния, по результатам ее была построена вертикальная дендрограмма, на основе которой принимается решение о выделении того или иного числа кластеров.

Рисунок 3 – Вертикальная дендрограмма кластерного анализа

Анализ дендрограммы позволил выдвинуть гипотезу о наличии 4 кластеров в изучаемой совокупности. После кластеризации методом К-средних был построен график стандартизованных средних.

Рисунок 4 – График средних для 4 выделенных кластеров

Анализ графика средних позволил сделать вывод, что результаты научных исследований ВУЗов первого кластера являются наиболее востребованными – учреждения этой группы имеют наивысший процент публикаций в иностранных журналах, наибольший импакт-фактор журналов, наибольшее значение средней величины цитирований 1 публикации, 1 автора и наибольший индекс Хирша. Организации второго кластера характеризуются маленькой величиной публикаций при максимально большой доле статей в журналах из перечня ВАК. Эти организации имеют минимальные значения индекса Хирша, цитирований, но самую большую долю внешних цитирований.

Вузы, входящие в третий кластер, можно признать малоэффективными – при максимальной величине числа публикаций на 1 автора у данных организаций минимальная доля внешних цитирований, минимальное число цитирований 1 публикации и самый маленький средний импакт-фактор журналов.

Организации образования, входящие в четвертый кластер, обладают наибольшей суммарной величиной публикаций, средней долей статей, опубликованных в журналах из перечня ВАК, а также минимальной долей публикаций, написанных в сотрудничестве с иными организациями. Распределение предприятий по кластерам представлено ниже:

Рисунок 4 – Гистограмма распределения ВУЗов Нижегородской области по выявленным кластерам

Средние кластеров представлены в таблице ниже:

Таблица 10 – Средние величины кластеров, полученных по результатам кластерного анализа

| Показатели | Всего | ||||

| Число публикаций | 1023, 7 | 159, 8 | 1313, 4 | 2649, 1 | 1217, 9 |

| Доля публикаций в иностранных журналах | 21, 3 | 1, 6 | 1, 0 | 1, 7 | 5, 6 |

| Доля публикаций в ВАК | 49, 6 | 77, 7 | 47, 4 | 64, 6 | 61, 4 |

| Доля публикаций процитированных больше 1 раза | 41, 5 | 23, 0 | 14, 6 | 16, 5 | 23, 2 |

| Доля публикаций в сотрудничестве с другими организациями | 57, 1 | 29, 1 | 20, 1 | 12, 6 | 28, 7 |

| Средневзвешенный ИФ журналов | 1, 27 | 0, 26 | 0, 18 | 0, 22 | 0, 44 |

| Среднее число публикаций на 1 автора | 3, 61 | 2, 85 | 5, 96 | 5, 6 | 4, 42 |

| Среднее число цитирований 1 публикации | 2, 27 | 0, 51 | 0, 27 | 0, 38 | 0, 78 |

| Среднее число цитирований на 1 автора | 8, 17 | 1, 23 | 1, 57 | 2, 00 | 2, 93 |

| Средняя доля внешних цитирований | 67, 7 | 76, 3 | 52, 1 | 76, 0 | 68, 6 |

| Средний индекс Хирша | 40, 2 | 6, 6 | 10, 7 | 18, 1 | 17, 3 |

Как показал анализ, ГБОУ ВО НГИЭУ входит в кластер под номером 3. Общее распределение ВУЗов представлено в таблице 11.

Таблица 11 – Распределение ВУЗов Нижегородской области по кластерам

| Наименование ВУЗа | Номер кластера |

| Национальный исследовательский Нижегородский государственный университет им. Н.И. Лобачевского (Нижний Новгород) | |

| Нижегородский государственный технический университет им. Р.Е. Алексеева (Нижний Новгород) | |

| Нижегородская государственная медицинская академия (Нижний Новгород) | |

| Институт прикладной физики РАН (Нижний Новгород) | |

| Нижегородский государственный архитектурно-строительный университет (Нижний Новгород) | |

| Нижегородский государственный педагогический университет им. К. Минина (Нижний Новгород) | |

| Нижегородский государственный лингвистический университет им. Н.А. Добролюбова (Нижний Новгород) | |

| Всероссийский научно-исследовательский институт экспериментальной физики - Российский федеральный ядерный центр (Саров) | |

| Нижегородская академия МВД РФ (Нижний Новгород) | |

| Волжская государственная академия водного транспорта(Нижний Новгород) | |

| Нижегородская государственная сельскохозяйственная академия(Нижний Новгород) | |

| Нижегородский государственный инженерно-экономический институт (Княгинино) | |

| Институт физики микроструктур Нижегородского НЦ РАН(Нижний Новгород) | |

| Институт металлоорганической химии им. Г.А. Разуваева Нижегородского НЦ РАН (Нижний Новгород) | |

| Нижегородская государственная консерватория (академия) им. М.И. Глинки (Нижний Новгород) | |

| Нижегородский научно-исследовательский институт травматологии и ортопедии (Нижний Новгород) | |

| Нижегородский институт развития образования (Нижний Новгород) | |

| Институт химии высокочистых веществ им. Г.Г. Девятых Нижегородского НЦ РАН (Нижний Новгород) | |

| Научно-исследовательский радиофизический институт (Нижний Новгород) | |

| Нижегородский институт менеджмента и бизнеса (Нижний Новгород) | |

| Нижегородский научно-исследовательский институт детской гастроэнтерологии (Нижний Новгород) | |

| Нижегородский научно-исследовательский институт эпидемиологии и микробиологии им. акад. И.Н. Блохиной(Нижний Новгород) | |

| Научно-исследовательский ветеринарный институт Нечерноземной зоны РФ РАСХН (Нижний Новгород) | |

| Институт проблем машиностроения Нижегородского НЦ РАН(Нижний Новгород) | |

| Нижегородская правовая академия (Нижний Новгород) | |

| Научно-исследовательский институт измерительных систем им. Ю.Е. Седакова (Нижний Новгород) | |

| Нижегородский научно-исследовательский институт гигиены и профпатологии Роспотребнадзора (Нижний Новгород) | |

| Нижегородский научно-исследовательский кожно-венерологический институт (Нижний Новгород) |

Общий анализ деятельности ГБОУ ВО НГИЭИ позволил выявить ряд основных положительных тенденций, основной из которых является тенденция к переходу на самоокупаемость; однако, в то же время, обращает на себя внимание низкая эффективность научной деятельности учреждения.

Далее перейдем к оценке охраны труда в организации.

2.3. Охрана труда в ГБОУ ВО НГИЭУ

В условиях становления рыночной экономики проблемы охраны труда становятся одними из самых острых. Рост профессиональных заболеваний и производственного травматизма, числа техногенных катастроф и аварий, неразвитость профессиональной, социальной и медицинской реабилитации пострадавших на производстве отрицательно сказываются на эффективность труда людей, ухудшают демографическую ситуацию в стране.

Государственное управление охраной труда на территориях субъектов РФ осуществляется федеральными органами исполнительной власти, ведающими вопросами охраны труда, и органами исполнительной власти субъектов РФ в области охраны труда в пределах их полномочий.

Организацию и управление охраной труда в ВУЗе осуществляет ректор ВУЗа. В процессе трудовой деятельности на бухгалтера могут оказывать действие следующие опасные и вредные производственные факторы:

· повышенные уровни электромагнитного излучения;

· повышенный уровень статического электричества;

· повышенный или пониженный уровень освещенности;

· повышенная яркость светового изображения;

· повышенное значение напряжения в электрической цепи, замыкание которого может произойти через тело человека;

· напряжение зрения;

· напряжение внимания;

· длительные статические нагрузки;

· монотонность труда.

Для полного устранения или уменьшения воздействия на человека вредных производственных факторов необходимо строго выполнять мероприятия производственной санитарии, которые базируются на рекомендациях гигиены труда.

Электромагнитные излучения различают по частоте колебаний или длине волны. Наиболее длинные волны — это колебания промышленной частоты (50 Гц) или звуковой, а также ультразвуковые. У них длины волн выше 10 км, а частоты ниже 30 кГц.

Как и для других видов физических полей, защита от постоянных электрических и магнитных полей (ЭСП и МСП) использует методы защиты временем, расстоянием и экранированием.

Шум повышает утомляемость, снижает трудоспособность, внимание к опасностям и может быть причиной постепенного развития глухоты и нервных расстройств, влияющих на деятельность сердечно-сосудистой системы, органов пищеварения.

Как известно, при колебаниях какого-либо тела в примыкающих к нему слоях воздуха с одной стороны образуется избыточное давление по сравнению с атмосферным, а с другой – разрежение. Эти колебания воздуха передаются его соседним слоям в виде звуковых волн.

Чувствительность уха к слышимым звукам разных частот различна, и при равной интенсивности они воспринимаются как звуки различной громкости. Кроме того, шум более высоких частот вреднее. Поэтому допустимое звуковое давление нормируют по полосам частот стандартной ширины, у которых отношение верхних и нижних пределов равно двум

Для снижения шума механизмов и машин применяют, методы, аналогичные методам, снижающим вибрацию машин т. к. вибрация является источником механического шума.

Освещение исключительно важно для здоровья человека. с помощью зрения человек получает подавляющую часть информации (около 90 %), поступающей из окружающего мира. Свет – это ключевой элемент нашей способности видеть, оценивать форму, цвет и перспективу окружающих нас предметов. С точки зрения безопасности труда зрительная способность и зрительный комфорт чрезвычайно важны. Свет создает нормальные условия

Нарушения зрения, связанные с недостатками системы освещения, являются обычным явлением на рабочем месте. Благодаря способности зрения приспосабливаться к недостаточному освещению, к этим моментам иногда не относятся с должной серьезностью.

Недостаточное освещение вызывает зрительный дискомфорт, выражающийся в ощущении неудобства или напряженности. Длительное пребывание в условиях зрительного дискомфорта приводит к отвлечению внимания, уменьшению сосредоточенности, зрительному и общему утомлению. Кроме создания зрительного комфорта свет оказывает на человека психологическое, физиологическое и эстетическое воздействие. Свет – один из важнейших элементов организации пространства и главный посредник между человеком и окружающим его миром. Неудовлетворительная освещенность в рабочей зоне может являться причиной снижения производительности и качества труда, профессиональных заболеваний.

Результаты проведенных проверок сотрудниками соответствующих органов показали, что нарушений в режиме охраны труда в ГБОУ ВО НГИЭУ не выявлено.

|

|