Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Где взяла методику? Всё перепутано

|

|

Период оборота денежных средств = (Средние остатки денежных средств х Длительность периода) / Оборот за период, (17)

Длительность периода составляет за месяц 30 дней.

Для расчета привлекаются внутренние учетные данные о величине остатков на начало и конец периода (месяца) по счетам денежных средств для этого служит формула средних остатков (формула 18):

Средние остатки = (ОД1/2 + ОД2 + ОД3 +…+ОДn/2) / (n – 1), (18)

где ОДn – остатки на начало месяца n;

n – количество месяцев в периоде.

Средние остатки = (10999 + 19049 + 27321 + 13513 + 12820) / (5-1)=83702/4=20925, 5

Почему средние остатки рассчитаны за период равный 5 мес? Ане год? Утебя период отчётный год.

Период оборота = (20925, 5 х 30 дней) / 12820= 49 дней.

Денежные средства ОАО «Синтез» способны оборачиваться за 49 дней.

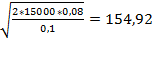

Определим оптимальный остаток денежных средств в ОАО «Синтез» по модели Баумоля-Тобина, если планируемый объем денежного оборота составил 15000 тыс. р., откуда этот план? Ты ничего не планировала. расходы по обслуживанию одной операции пополнения денежных средств - 80 р., уровень потерь альтернативных доходов при хранении денежных средств - 10 %.

По формуле 19 рассчитаем верхний предел остатка денежных средств организации:

А где формула с обозначениями, почему сразу расчёт по формуле?

С=  р. (19)

р. (19)

Средний остаток денежных средств на конец 2014 г. в ОАО «Синтез» составит 77, 46 р. (154, 94 / 2).

Недостаток модели Баумоля-Тобина - предположение о предсказуемости и устойчивости денежного потока. Также в ней не учитываются цикличность и сезонность, свойственные большинству денежных потоков.

Анализ денежных притоков и оттоков чрезвычайно важен для оценки деятельности предприятия.

Один из важнейших этапов анализа отчета о движении денежных средств - расчет и интерпретация финансовых коэффициентов эффективности использования денежных потоков. Данная система показателей позволяет расширить традиционный набор финансовых коэффициентов, сделав упор на анализ денежных потоков организации.

Оценить движение денежных средств можно также с помощью расчета ликвидного денежного потока (формула 20):

LCF = (FL1 + CL1 – CASH1) – (FL0 + CL0 – CASH0), (20)

где FL1, FL0 - долгосрочные кредиты и займы на конец и начало анализируемого периода;

CL1, CL0 - краткосрочные кредиты и займы на конец и начало анализируемого периода;

CASH1, CASH0 - денежные средства, находящиеся в кассе, на расчетных и валютных счетах в банках на конец и начало анализируемого периода.

LCF за 2014 г. = (0+472735-12820) – (0+421680+13513) =24722 тыс.р.

|

|