Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

на дипломную работу

|

|

ДИПЛОМНАЯ РАБОТА

Тема: «Формы и системы оплаты труда. Виды оплаты труда»

Выполнил студент _______________________ Галиуллина И.Х.

Руководитель дипломной работы: __________ Галиева А.Х.

Консультант _____________________________ Гарифуллин Р.А.

ДОПУСКАЕТСЯ К ЗАЩИТЕ:

Зам. директора по УР

. ________________ Р.М.Ганиев

«_________» ________________ 2015 г.

| Яныль – 2015 Государственное автономное образовательное учреждение среднего профессионального образования «Кукморский аграрный колледж» |

Задание

на дипломную работу

студентки: Галиуллиной Ильгизы Халиулловны

Тема: «Формы и системы оплаты труда. Виды оплаты труда.»

Срок сдачи студентом дипломной работы 1 5.06.15

Исходные данные работы (материалы, собранные в период преддипломной практики, патенты, статьи и др.)

Перечень подлежащих разработке вопросов:

1. Глава 1. Сущность, значение и виды форм и систем оплаты труда.

2. Глава 2. Организация учета труда и его оплаты на ООО " Восток" Кукморского района.

3. Глава 3. Пути совершенствования учета труда и его оплаты на ООО " Восток" Кукморского района.

4. Заключение

СОДЕРЖАНИЕ.

ВВЕДЕНИЕ........................................................................................................4

ГЛАВА 1. СУЩНОСТЬ, ЗНАЧЕНИЕ И ВИДЫ ФОРМ И СИСТЕМ ОПЛАТЫ ТРУДА........................................................................................................6

1.1 Основные принципы начисления оплаты труда и ее значение...............6

1.2 Форма оплаты труда....................................................................................8

1.3 Сдельная форма оплаты труда.................................................................17

1.4 Повременная форма оплаты труда..........................................................19

1.5 Унифицированные формы оплаты труда................................................21

1.6 Аккордная система оплаты труда............................................................23

ГЛАВА 2. ОРГАНИЗАЦИЯ УЧЕТА ТРУДА И ЕГО ОПЛАТЫ НА ООО " ВОСТОК" КУКМОРСКОГО РАЙОНА.................................................................25

2.1 Краткая характеристика ООО " Восток" Кукморского района.............25

2.2 Анализ учета численности работников, отработанного времени и выработки на ООО " Восток" Кукморского района................................................40

2.3 Анализ системы оплаты труда применяемой на ООО " Восток" Кукморского района..................................................................................................41

2.4 Анализ надбавок и доплат, применяемые на ООО " Восток" Кукморского района..................................................................................................45

ГЛАВА 3. ПУТИ СОВЕРШЕНСТВОВАНИЯ УЧЕТА ТРУДА И ЕГО ОПЛАТЫ НА ООО " ВОСТОК" КУКМОРСКОГО РАЙОНА..............................46

3.1 Автоматизация учета труда и его оплаты на ООО" Восток" Кукморского района..................................................................................................46

ЗАКЛЮЧЕНИЕ..............................................................................................48

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ.......................................50

ПРИЛОЖЕНИЯ..............................................................................................52

Введение.

Один из важнейших участков учета в каждой организации - заработная плата. Эта проблема связана не только с интересами работников, но и с налогообложением, ведь при неправильном расчете изменится налоговая база. А, значит, заработная плата сотрудников во многом определяет себестоимость продукции.

Актуальность исследуемой темы состоит в том, что современная экономическая ситуация в России, связанная с переходом к рыночным отношениям, требует совершенствования в сфере оплаты труда. Поэтому предприятия вынуждены искать такие формы и системы оплаты труда, которые бы не только удовлетворяли участников трудового процесса, но и повысили эффективность заработной платы.

Важной проблемой является целесообразность оплаты труда, которая нацелена не на согласие участников трудового процесса с данной заработной платой, а на повышение эффективности заработной платы. На первое место при этом выступает вопрос о том, как организовать систему оплаты труда рабочих и служащих таким образом, чтобы это соответствовало определенной заинтересованности предприятия в подборе и эффективном использовании рабочей силы.

Цель данной дипломной работы - состоит в том, чтобы научиться определять заработную плату работников предприятия при различных формах и системах оплаты труда.

Задача данной дипломной работы на основе изучения современной экономической литературы, законодательных и нормативных актов исследовать основные особенности оплаты труда на предприятии с учетом зарубежного и отечественного опыта.

Данная дипломная работа выполнена на основании данных предприятия общества с ограниченной ответственностью " Восток" Кукморского района.

В работе использованы работы Лебедева Е.М., Морозко Н.И., Гомола А.И., Скворцов О.В., Косьмин А.Д., Янин О.Е., Стоянова Е.С., Ромашова И.Б., Ковалёв В.В.. Также при написании практической части дипломной работы был использован материал сайта компании ООО «Восток» Кукморского района.

Во введении сформированы цель и задачи дипломной работы, обоснована актуальность избранной темы и степень научной изученности исследуемой проблемы на сегодняшний день, дана характеристика информационной базы, представлен обзор источников и литературы.

В первой главе рассмотрена сущность оплаты труда, выделены формы и системы оплаты труда,, а так же рассмотрены положительные и отрицательные стороны использования того или иного формы оплаты труда.

Во второй главе дана общая характеристика финансово-хозяйственной деятельности ООО «Восток» Кукморского района, сделан анализ учета численности работников, отработанного времени и выработки, анализ системы оплаты труда и анализ надбавок и доплат, применяемых на ООО «Восток».

В третьей главе рассмотрены мероприятия по улучшению учета труда и его оплаты в ООО " Восток" Кукморского района.

В заключении подведен итог решения задач, которые были поставлены в дипломной работе, сформулированы выводы, приведены данные об экономической эффективности внедрения рекомендаций, о важности решаемых проблем.

Дипломная работа выполнена на 53 листов, содержит 13 таблиц, 2 диаграммы, 11 формул.

ГЛАВА 1. СУЩНОСТЬ, ЗНАЧЕНИЕ И ВИДЫ ФОРМ И СИСТЕМ ОПЛАТЫ ТРУДА

1.1. Основные принципы начисления оплаты труда и ее значение

Заработная плата (оплата труда работника)[1] — вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные выплаты и стимулирующие выплаты.

Труд работников оплачивается сдельно, повременно или по иным системам оплаты труда. Оплата может производиться за индивидуальные и коллективные результаты работы.

Для усиления материальной заинтересованности работников в выполнении планов и договорных обязательств, повышении эффективности и качества работы могут вводиться системы премирования, вознаграждения по итогам работы за год, другие формы материального поощрения.

Установление систем оплаты труда и форм материального поощрения, утверждение положений о премировании и выплате вознаграждения по итогам работы за год производится администрацией предприятия, организации по согласованию с соответствующими профсоюзными органами.

Главный основополагающий законодательный документ нашей страны - Конституция РФ - имеет в своем составе статьи, полностью и вполне определенно посвященные труду в стране. КЗоТ РФ - четко формирует все основные положения о труде и является основным документом по правовому регулированию труда в нашей стране.

Основными нормативными документами по оплате труда являются:

- Федеральный закон «О бухгалтерском учете» от 21.11.96 года номер 129-ФЗ;

- Гражданский кодекс Российской Федерации (части первая и вторая);

- Трудовой кодекс Российской Федерации. Федеральный закон Российской Федерации от 30.12.01 номер 197-ФЗ;

- Налоговый кодекс Российской Федерации (часть вторая). Федеральный закон от 05.08.2000 года номер 118-ФЗ;

- Методические рекомендации по порядку исчисления и уплаты единого социального налога (взноса). Утверждены приказом Министерства Российской Федерации по налогам и сборам от 29.12.2000 года номер БГ-3-07/465.

Кодекс Законов о Труде РФ, статья 183 «Системы оплаты труда».

Принцип материальной заинтересованности работника в результатах своего труда является одним из основополагающих принципов организации оплаты труда как для директивно управляемой экономики, так и для рыночной. Но сущность, формы проявления и методы его реализации в этих экономических системах практически противоположны.

В условиях социалистической модели организации оплаты труда данный принцип опирался на теорию единства личных коллективных и общенародных интересов, на объединение в одном лице и работника, и совладельца общенародных средств производства. При этом приоритет отдавался общенародным и коллективным интересам в ущерб личным.

Таким образом, в рыночной модели организации оплаты труда на первом месте стоит заинтересованность работника в результатах своего труда. Это, однако, не означает, что интересы предприятия (собственника) или общества (государства) вообще не оказывают влияния на организацию оплаты труда – просто они не носят такого самодовлеющего характера, как в централизованно управляемой экономике.

Выбор предприятием той или иной формы (системы) оплаты труда зависит от многих факторов, но в любом случае в современных условиях выбранная система должна отражать стоящие перед ним стратегические цели, управленческую философию его руководителей, традиции, а также учитывать находящиеся в его распоряжении ресурсы и материальные интересы работников. Критерием правильности выбора системы оплаты труда должна быть его экономическая эффективность.

От того, какая система оплаты труда используется на предприятии, зависит структура заработной платы работников:

- преобладает ли в ней условно-постоянная часть (тариф, оклад) или переменная (сдельный приработок, премия и другое).

Соответственно разным будет и влияние материального поощрения на показатели деятельности работника и коллектива.

1.2 Форма оплаты труда

Основной формой оплаты труда работников является выплата заработной платы в денежной форме в валюте РФ (в рублях).

Заработная плата работнику устанавливается трудовым договором в соответствии с действующими у данного работодателя системами оплаты труда.

В соответствии с коллективным договором или трудовым договором по письменному заявлению работника оплата его труда может производиться и в иных формах, не противоречащих законодательству РФ и международным договорам РФ.

Доля заработной платы, выплачиваемой в не денежной форме (например, в натуральной форме), не может превышать 20% от начисленной месячной заработной платы.

Заработная плата каждого работника зависит от его квалификации, сложности выполняемой работы, количества и качества затраченного труда и максимальным размером не ограничивается.

В то же время законодательством РФ гарантируется минимальный размер заработной платы. Месячная заработная плата работника, полностью отработавшего за этот период норму рабочего времени и выполнившего нормы труда (трудовые обязанности), не может быть ниже минимального размера оплаты труда (МРОТ). Минимальный размер оплаты труда устанавливается одновременно на всей территории РФ федеральным законом и не может быть ниже величины прожиточного минимума трудоспособного населения.

Согласно ст. 421 ТК РФ порядок и сроки поэтапного повышения МРОТ до величины прожиточного минимума трудоспособного населения устанавливаются федеральным законом.

Организации при оплате труда работников могут применять тарифную систему оплаты труда, предусмотренную в ТК РФ.

Тарифные системы оплаты труда — это системы оплаты труда, основанные на тарифной системе дифференциации заработной платы работников различных категорий.

Тарифная система дифференциации заработной платы работников различных категорий включает в себя: тарифные ставки, оклады (должностные оклады), тарифную сетку и тарифные коэффициенты.

Тарифная ставка — это фиксированный размер оплаты труда работника за выполнение нормы труда определенной сложности (квалификации) за единицу времени без учета компенсационных, стимулирующих и социальных выплат.

Оклад (должностной оклад) — это фиксированный размер оплаты труда работника за исполнение трудовых (должностных) обязанностей определенной сложности за календарный месяц без учета компенсационных, стимулирующих и социальных выплат.

Тарифная сетка — это совокупность тарифных разрядов работ (профессий, должностей), определенных в зависимости от сложности работ и требований к квалификации работников с помощью тарифных коэффициентов.

Тарифный разряд — это величина, отражающая сложность труда и уровень квалификации работника.

Квалификационный разряд — это величина, отражающая уровень профессиональной подготовки работника.

Сложность выполняемых работ определяется на основе их тарификации.

Тарификация работ — это отнесение видов труда к тарифным разрядам или квалификационным категориям в зависимости от сложности труда. Тарификация работ и присвоение тарифных разрядов работникам производятся с учетом единого тарифно-квалификационного справочника работ и профессий рабочих, единого квалификационного справочника должностей руководителей, специалистов и служащих.

Указанные справочники и порядок их применения утверждаются в порядке, устанавливаемом Правительством РФ.

Оплата труда каждого работника должна находиться в прямой зависимости от его личного трудового вклада и качества труда. При этом запрещается ограничивать максимальный размер заработной платы и устанавливать заработную плату ниже минимального размера, определенного законодательством РФ. При этом доплаты и надбавки, а также премии и другие поощрительные выплаты должны начисляться сверх указанного минимума.

Действующее законодательство предоставляет организациям право самостоятельно выбирать и устанавливать системы оплаты труда, наиболее целесообразные в технических условиях работы. Виды, формы и системы оплаты труда, размеры тарифных ставок, окладов, системы премирования фиксируются в коллективном договоре и других актах, издаваемых в организации.

Различают два вида заработной платы: основную и дополнительную.

К основной относится заработная плата, начисляемая работникам за отработанное время, количество и качество выполненных работ: оплата по сдельным расценкам, тарифным ставкам, окладам, премии сдельщикам и повременщикам, доплаты и надбавки.

Дополнительная заработная плата представляет собой выплаты за неотработанное время, предусмотренные трудовым законодательством. К таким выплатам относятся: оплата очередных отпусков, перерывов в работе кормящих матерей, льготных часов подростков, выходное пособие при увольнении и т.д.

Для оплаты труда руководителей, специалистов и служащих, как правило, применяются должностные оклады, которые устанавливаются администрацией организации в соответствии с должностью и квалификацией работника. Для этих работников могут устанавливаться и иные виды оплаты труда: в процентах от выручки, в долях от полученной прибыли и система плавающих окладов, которая в последнее время стала получать все более широкое применение.

Оплата труда руководителей государственных организаций имеет свои особенности. Согласно Положению об условиях оплаты труда руководителей государственных организаций, оплата их труда состоит из должностного оклада и вознаграждения за результаты финансово-хозяйственной деятельности организации. Должностной оклад устанавливается в зависимости от величины тарифной ставки разряда рабочего основной профессии, определенной коллективным договором в данной организации.

Труд рабочих, как правило, оплачивается повременно или сдельно по тарифной системе.

При повременной системе оплаты труда заработная плата начисляется в зависимости от количества отработанного времени и тарифной ставки, но независимо от объема выполненных работ.

Тарифные ставки могут быть часовыми или дневными, и их размер определяется квалификационным разрядом.

Для учета количества отработанного времени и начисления заработной платы используются данные табельного учета.

При сдельной системе оплаты труда заработная плата выплачивается за фактически выполненную работу или количество единиц изготовленной продукции на основании установленных твердых сдельных расценок.

Для учета объема выполненных работ и количества единиц изготовленной продукции, а также начисления заработной платы используются документы о выработке (наряд на сдельную работу, ведомость учета выработки, маршрутные листы и др.).

Достоинства и недостатки сдельной и повременной оплаты труда представлены в таблице:

Таблица 1.1

Положительные и отрицательные стороны сдельной и повременной системы оплаты труда.[2]

| Сдельная оплата труда | Повременная оплата труда | |

| Положительные стороны | ||

| Работодатель | 1. Работник заинтересован в увеличении выработки. 2. Колебания в производительности в большей мере ложатся на работника. 3. Снижение издержек контроля за работником. 4. Уменьшение риска у работодателя. 5. Готовность к труду на условиях сдельной оплаты — сигнал о желании работать производительно. | 1. Уменьшаются издержки контроля за качеством продукции. 2. У работника выше чувство сопричастности к организации. 3. Меньше текучесть кадров. |

| Работник | 1. Есть возможность увеличить свой заработок путем выполнения большего объема работ, роста производительности труда. 2. Практически любой работник (независимо от его репутации, здоровья и др.) может получить работу. | 1. Определенность и относительная стабильность заработка. 2. Возможность стабильного заработка при ограниченных усилиях. 3. Сплоченность в трудовом коллективе. |

| Отрицательные стороны | ||

| Работодатель | 1. В погоне за количеством работники перестают уделять внимание качеству продукции. 2. Затраты по контролю за качеством могут свести на нет экономию на других формах контроля. 3. Излишняя спешка приводит к поломкам оборудования, нарушению норм техники безопасности, росту травматизма. 4. Возможен перерасход сырья и материалов. 5. Существуют сложности при установлении норм выработки, особенно при их пересмотре. 6. Необходимы специалисты-нормировщики, документальное оформление норм. 7. Существуют сложности в определении объема выпуска: нельзя измерить все аспекты деятельности — работник работает на измеряемые показатели. 8. Происходит ослабление чувства принадлежности к коллективу; сдельщику не важны успехи коллег и общие результаты фирмы. 9. У работника нет стимулов к деятельности в долгосрочном периоде (ему важно, сколько он заработал сейчас), отсюда — выше текучесть кадров. 10. Необходимы выравнивающие различия в оплате, что бы компенсировать беспокойство работников по поводу возможных колебаний в их заработке. | 1. Работник получает деньги фактически за присутствие на рабочем месте — у него отсутствуют стимулы к производительному труду. 2. Существует необходимость в «надзирателе», который осуществляет контроль за процессом труда, за выработкой. 3. Необходимость контроля за объемом выпуска увеличивает издержки фирмы. 4. Работодатель рискует больше, чем работники: высокопродуктивный работник увеличивает прибыль, непродуктивный — наоборот (заработная плата у них одинакова). 5. Работодатель принимает на себя риск колебаний в производительности. 6. Оплату труднее связать с конечным результатом. 7. Работники могут поставить свои собственные интересы выше интересов потребителя, что в долгосрочном периоде может принести ущерб интересам работодателя. |

| Работник | 1. Наличие колебаний в заработке, что нежелательно для работников, обычно не расположенных к риску. 2. Возможность недоучета факторов, не зависящих от работников, но влияющих на выработку, на результат. 3. Увеличивается вероятность нарушения техники безопасности. 4. При групповом стимулировании интересы работника и работодателя увязаны теснее, однако возможна «проблема безбилетника». 5. Эффект храповика: опасность снижения ставки заработной платы из-за высокой выработки. | 1. Заработная плата ниже, чем при сдельной оплате. 2. Возможна несправедливость в оплате из-за ее косвенной связи с результатами труда. 3. Возможна равная оплата высоко- и низкопродуктивных работников. 4. Работник не может повысить свой заработок путем увеличения трудовых усилий. 5. При групповой оплате труда возможно появление «безбилетника» |

| Условия применения | ||

| Существуют количественные показатели выработки (производства, продаж, обслуживания). У работников существует реальная возможность увеличить выработку. Необходимо стимулировать работников в дальнейшем увеличении объемов выпуска. Целесообразно в массовом производстве, где работники выполняют простые повторяющиеся операции, поэтому нетрудно измерить результаты их работы. | Результаты труда работника трудно выделить из общих результатов. Результаты труда работника трудно измерить количественно. У работника нет возможности повлиять на увеличение выпуска. Производственный процесс строго регламентирован. Поставлена задача добиться экономии материальных ресурсов. Увеличение объемов выпуска продукции может привести к ухудшению ее качества. |

При отступлении от нормальных условий работы, нормальной продолжительности работы и т. п. организации обязаны соблюдать следующие нормы ТК РФ:

1) оплата труда работников, занятых на тяжелых работах, работах с вредными, опасными и иными особыми условиями труда, производится в повышенном размере;

2) в повышенном размере оплачивается труд работников, занятых на работах в местностях с особыми климатическими условиями;

3) сверхурочная работа оплачивается за первые два часа работы не менее чем в полуторном размере, за последующие часы — не менее чем в двойном размере. По желанию работника сверхурочная работа вместо повышенной оплаты может компенсироваться предоставлением дополнительного времени отдыха, но не менее времени, отработанного сверхурочно;

4) работа в выходной и нерабочий праздничный день оплачивается не менее чем в двойном размере.

По желанию работника, работавшего в выходной или нерабочий праздничный день, ему может быть предоставлен другой день отдыха. В этом случае работа в нерабочий праздничный день оплачивается в одинарном размере, а день отдыха оплате не подлежит;

5) каждый час работы в ночное время оплачивается в повышенном размере по сравнению с работой в нормальных условиях, но не ниже размеров, установленных трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права;

6) при невыполнении норм труда, неисполнении трудовых (должностных) обязанностей по вине работодателя оплата труда производится в размере не ниже средней заработной платы работника, рассчитанной пропорционально фактически отработанному времени;

7) при невыполнении норм труда, неисполнении трудовых (должностных) обязанностей по причинам, не зависящим от работодателя и работника, за работником сохраняется не менее 2/3 тарифной ставки оклада (должностного оклада), рассчитанных пропорционально фактически отработанному времени;

8) при невыполнении норм труда, неисполнении трудовых (должностных) обязанностей по вине работника оплата нормируемой части заработной платы производится в соответствии с объемом выполненной работы;

9) частичный брак по вине работника оплачивается по пониженным расценкам в зависимости от степени годности продукции. Полный брак по вине работника оплате не подлежит;

10) время простоя по вине работодателя оплачивается в размере не менее двух третей средней заработной платы работника;

11) время простоя по причинам, не зависящим от работодателя и работника, оплачивается в размере не менее двух третей тарифной ставки (должностного оклада), рассчитанных пропорционально времени простоя;

12) время простоя по вине работника не оплачивается.

Система оплаты и стимулирования труда, в том числе повышение оплаты за работу в ночное время, выходные и нерабочие праздничные дни, сверхурочную работу и в других случаях, устанавливается организацией с учетом мнения представительного органа работников.

Конкретные размеры повышения с учетом мнения представительного органа работников устанавливаются в коллективных и/или трудовых договорах. Помимо оплаты труда работников ТК РФ предусматривает предоставление им определенных гарантий и компенсаций.

Гарантии — это средства, способы и условия, с помощью которых обеспечивается осуществление предоставленных работникам прав в области социально-трудовых отношений.

Компенсации — это денежные выплаты, установленные в целях возмещения работникам затрат, связанных с исполнением ими трудовых или иных обязанностей, предусмотренных ТК РФ и другими федеральными законами. Помимо общих гарантий и компенсаций, предусмотренных ТК РФ (гарантии при приеме на работу, переводе на другую работу, по оплате труда и др.), работникам предоставляются гарантии ещё компенсации.

При предоставлении гарантий и компенсаций соответствующие выплаты производятся за счет средств организации-работодателя.

При временной нетрудоспособности работнику выплачивается пособие по временной нетрудоспособности. Размеры пособий по временной нетрудоспособности и условия их выплаты устанавливаются федеральными законами.

При повреждении здоровья или в случае смерти работника вследствие несчастного случая на производстве либо профессионального заболевания работнику (его семье) возмещаются его утраченный заработок (доход), а также связанные с повреждением здоровья дополнительные расходы на медицинскую, социальную и профессиональную реабилитацию либо соответствующие расходы в связи со смертью работника.

Виды, объемы и условия предоставления работникам гарантий и компенсаций в указанных случаях определяются федеральными законами.

1.3 Сдельная форма оплаты труда

При ней размер заработка рабочему начисляется за каждую единицу произведенной продукции или выполненного объема работ по сдельным расценкам, которые рассчитываются исходя из тарифной ставки, соответствующей разряду данного вида работ, и установленной нормы выработки (времени).

Применение сдельной оплаты труда возможно только при соблюдении следующих условий:

- имеются количественные показатели выработки, правильно отражающие затраты труда и возможность применить их с достаточной точностью;

- рабочим созданы реальные возможности увеличить выпуск продукции (объем выполненных работ) по сравнению с установленными нормами;

- существует необходимость увеличивать объем производства или выполняемых работ на данном рабочем месте;

- выяснена эффективность затрат на организацию нормирования труда и точный учет изготовленной продукции или выполненного объема работ;

- обеспечен рост выработки вследствие сдельной оплаты труда, исключающий ухудшение качества продукции, нарушение технологии производства и правил техники безопасности.

Сдельная форма оплаты труда в зависимости от способа учета выработки и применяемых видов дополнительного поощрения (премии, повышенные расценки) подразделяется на системы: прямую сдельную, косвенную сдельную, сдельно-премиальную, сдельно-прогрессивную, аккордную. В зависимости от того, как определяется заработок рабочего — по индивидуальным или групповым показателям работы, — каждая из этих систем может быть индивидуальной или коллективной (бригадной).

При прямой сдельной системе заработной платы труд рабочего оплачивается по расценкам за единицу произведенной продукции, которые определяются делением тарифной ставки разряда работы на соответствующую норму выработки или умножением тарифной ставки разряда работы на соответствующую норму времени. Общий заработок рассчитывается путем умножения сдельной расценки на количество произведенной продукции за расчетный период.

При косвенной сдельной системе размер заработка рабочего ставится в прямую зависимость от результатов труда обслуживаемых им рабочих-сдельщиков. Эта система оплаты труда, как правило, применяется для оплаты вспомогательных рабочих, наладчиков и настройщиков в машиностроении, помощников мастеров в текстильной промышленности и др., занятых обслуживанием основных технологических процессов.

Общий заработок рассчитывается либо путем умножения ставки вспомогательного рабочего на средний процент выполнения норм обслуживаемых рабочих-сдельщиков, либо умножением косвенной сдельной расценки на фактический выпуск продукции обслуживаемых рабочих. Расценка определяется как частное от деления тарифной ставки рабочего, оплачиваемого по данной системе, на суммарную норму выработки обслуживаемых ими производственных рабочих.

При сдельно-премиальной системе рабочий сверх заработка по прямым сдельным расценкам дополнительно получает премию за определенные количественные и качественные показатели, предусмотренные действующими на предприятии условиями премирования.

Система премирования и размер премии определяются задачами улучшения деятельности предприятия, значением и ролью данного производственного участка, характером норм, объемом и сложностью плановых заданий.

Премирование рабочих производится, как правило, по результатам работы за месяц.

При сдельно-прогрессивной системе заработной платы труд рабочего в пределах выполнения норм оплачивается по прямым сдельным расценкам, а при выработке сверх этих исходных норм — по повышенным расценкам. Предел выполнения норм выработки, сверх которого работа оплачивается по повышенным расценкам, устанавливается, как правило, на уровне фактического выполнения норм за последние три месяца, но не ниже действующих норм. Размер увеличения сдельных расценок в зависимости от степени перевыполнения исходной базы определяется в каждом конкретном случае специальной шкалой.

К основным требованиям при использовании сдельно-прогрессивной системы следует отнести правильное установление исходной базы, разработку эффективных шкал повышения расценок, точный учет выработки продукции и фактически отработанного каждым рабочим времени.

1.4 Повременная форма оплаты труда

Повременная оплата труда — это форма оплаты труда, при которой размер заработка рабочего зависит от его тарифного разряда и количества отработанного времени. Такая форма оплаты может выражаться в виде дневной, недельной или месячной заработной платы. Обычно повременная заработная плата применяется на производствах, где главную роль играет качество продукции; количество произведенной в единицу времени продукции не зависит от индивидуальных усилий рабочего, невозможно или очень трудно точно нормировать труд, определить нормы времени и выработки.

Оплата труда бывает простая повременная и повременно-премиальная.

Простая повременная оплата труда чаще всего применяется для оплаты труда вспомогательных рабочих, технических специалистов и служащих, когда оплата труда не связывается с конечным результатом и непосредственно не влияет на качество продукции и услуг (в частности, для кладовщиков, табельщиков, кассиров, учетчиков, курьеров, вахтеров, лифтеров и др.). Простая повременная оплата труда подразделяется на почасовую, поденную и помесячную.

При поденной оплате труда определяется размер дневной ставки, а заработок зависит от количества отработанных дней.

Помесячная фактическая заработная плата рабочего-повременщика (Зф) рассчитывается по формуле:

(1)

(1)

где Зн — установленный работнику месячный должностной оклад (заработная плата нормативная),;

Тф., Тн — продолжительность работы за месяц соответственно фактическая и нормативная, ч.

Простая повременная оплата эффективна в стабильных условиях производства с высоким качеством работы и дисциплиной труда.

Повременно-премиальная оплата труда применяется тогда, когда условия производства и квалификация рабочих-повременщиков различаются существенно и необходимо учитывать не только дифференциацию в квалификации труда, но также психологические и экономические факторы.

Сделать это можно за счет дополнительной заработной платы (3д), которая зависит от совокупности доплат и выплат за результаты и сложность труда:

Зд = Зн (Ди + Дс + Дм + Дб + Дк + Дн), (2)

где Ди — доплата за интенсивность труда, %;

Дс — доплата за совмещение профессий, %;

Дм — доплата за многосменный режим, работу в вечернее и ночное время, %;

Дб — доплата бригадирам и звеньевым, %; Дк — доплата за классность (например, водителям, машинисткам), %;

Дн — доплата за ненормированный рабочий день, %.

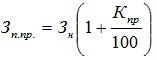

В итоге формула, по которой определяется повременно-премиальная заработная плата (Зп.пр.), приобретает такой вид:

(3)

(3)

где Кп — коэффициент премирования, определяемый с учетом всех видов надбавок и доплат, %.

Последствия применения повременной заработной платы таковы:

• рабочие имеют гарантированный доход, не зависящий от возможного снижения уровня производства;

• рабочие не имеют возможности повысить свой заработок путем увеличения личной доли участия в производственном процессе (их индивидуальные усилия не стимулируются).

1.5 Унифицированные формы по оплате труда

Унифицированные формы первичной учетной документации по учету труда и его оплаты, привычные для всех «формы Т», были утверждены постановлением Госкомстата России № 1. В самом постановлении Госкомстата было заявлено, что оно принято «в целях реализации требований Трудового кодекса», а также подчеркнуто, что формы согласованы с Минфином и Минтрудом России.

В соответствии с пунктом 2 постановления Госкомстата унифицированные формы первичной учетной документации распространяются на организации независимо от формы собственности. Унифицированные формы включают в себя две группы документов: по учету кадров и по учету рабочего времени и расчетов с персоналом по оплате труда.

Учетные документы, которые содержатся в первой части постановления, распространяются на все организации вне зависимости от формы собственности. Это унифицированные формы приказов о приеме, переводе, увольнении работника, направлении работника в командировку, о предоставлении отпуска работнику, личная карточка работника, штатное расписание, график отпусков и другие документы. Вторая группа документов распространяется на все организации, кроме бюджетников. К этой группе документов относится табель учета рабочего времени.

1.6 Аккордная система оплаты труда

Аккордная система оплаты труда — это разновидность сдельной оплаты труда, сущность которой заключается в том, что расценка устанавливается на весь объем подлежащих выполнению работ с указанием срока их выполнения.

На предприятии наиболее целесообразно применять аккордную оплату труда в следующих случаях:

• предприятие не укладывается в срок с выполнением какого-либо заказа, и при его невыполнении оно обязано будет заплатить значительные суммы штрафных санкций в связи с условиями договора;

• при чрезвычайных обстоятельствах (пожаре, обвале, выходе из строя основной технологической линии по серьезной причине), которые приведут к остановке производства;

• при острой производственной необходимости выполнения отдельных работ или внедрении нового оборудования на предприятии.

С переходом на рыночные отношения произошли довольно существенные изменения в организации заработной платы на предприятиях. Расширены права предприятий в распределении заработанных ими средств. Государство оставляет за собой только: регулирование минимальной заработной платы, ее корректировку по мере инфляции и создание равных возможностей для организаций по зарабатыванию средств на оплату труда. Кроме того, в Кодексе законов о труде регламентируются минимальные компенсационные выплаты за работу в выходные и праздничные дни, во время сверхурочной работы, предельные размеры работы по совместительству, повышенные размеры оплаты труда во вредных и тяжелых условиях труда, оплата во время вынужденного простоя и доплаты подросткам (более детально все эти вопросы приведены в Приложении к этой главе).

Все же остальные вопросы организации оплаты труда переданы в компетенцию коммерческих организаций (предприятий). С переходом предприятий на рыночные отношения и предоставлением им большей самостоятельности в области оплаты труда перед ними встала проблема в решении некоторых вопросов.

А именно:

• создание современных методик распределения фонда оплаты труда по подразделениям, бригадам и исполнителям;

• разработка заводских тарифных систем, основанных на «плавающем» тарифе;

• внедрение бестарифных систем оплаты труда; • стимулирование текущих результатов деятельности;

• поощрение предпринимательской и изобретательской деятельности;

• отражение вопросов оплаты труда в контрактах и коллективных договорах;

• определение целесообразности стимулирования рискованных мероприятий.

Конкретные размеры ставок и окладов, а также соотношения в их размерах между категориями персонала и работниками различных профессионально-квалификационных групп определяются на предприятиях условиями коллективных договоров или приказами по предприятию. При этом целевой функцией любого предприятия (его собственников и наемных работников) является максимизация дохода, т.е. средств на оплату труда и чистой прибыли. Однако в росте каждого из указанных двух видов дохода собственники и наемные работники заинтересованы по-разному. Для собственников главное — увеличение чистой прибыли и выплачиваемых из нее дивидендов, для наемных работников — увеличение расходов на оплату труда.

Разрешение противоречий в интересах собственников и руководителей, с одной стороны, и наемных работников — с другой, происходит путем заключения коллективных договоров. В них определяются размеры и условия стимулирующих выплат и надбавок за отклонения от нормальных условий труда, за работу в ночное и сверхурочное время и др.

Коллектив предприятия самостоятельно формирует фонд оплаты труда, который является составной частью средств, направляемых на потребление. В состав данного фонда включаются: все начисленные предприятием суммы заработной платы независимо от источников финансирования; стимулирующие и компенсирующие выплаты, в том числе компенсации по оплате труда в связи с повышением цен и индексацией доходов в пределах норм, установленных законодательством; денежные суммы, начисленные работникам за непроработанное время, в течение которого за ними сохраняется заработная плата в соответствии с порядком, предусмотренным законодательством.

Заработная плата планируется и определяется исходя из планируемого рабочего времени и объема производства по тарифным ставкам, окладам или сдельным расценкам.

В качестве методики можно рекомендовать следующий порядок определения величины фонда заработной платы рабочих, руководителей, специалистов и служащих.

ГЛАВА 2. ОРГАНИЗАЦИЯ УЧЕТА ТРУДА И ЕГО ОПЛАТЫ НА ООО " ВОСТОК" КУКМОРСКОГО РАЙОНА.

2.1 Краткая характеристика ООО «Восток» Кукморского района.

В 1929 году в деревне Ядыгерь Кукморского района ТАССР был образован колхоз им. Кирова.

В 1950 году произошло объединение колхоза с колхозом имени «Яна Тарлау» (д.Тарлау)

В 1958 году произошло объединение колхозов имени «Кирова», «Тан» (д.Починок-Шемордан) и «Субаш» (д.Верхний Шемордан). После объединения колхозов наименование колхоза осталась именем «Кирова» Ядыгерьского сельсовета Кукморского района ТАССР.

С января 1963 года колхоз имени «Кирова» переименован в колхоз имени «Восток» Сабинского района. С января 1965 года колхоз «Восток» был переведен обратно в Кукморский район. Председателем избран Гарифуллин Гафият Гарифуллович

В 1994 году колхоз «Восток» переименован на КСХП «Восток».

С 16 марта 2001 года путем объединения имущественных паевых взносов вышедших из КСХП «Восток» была образована сельскохозяйственная артель (СА) «Агрофирма Восток».

С 1 января 2007 года на базе СА «Агрофирма Восток» Кукморского района создан ООО «Восток».

ООО «Восток» Кукморского района является сельскохозяйственным предприятием, выращивает КРС, занимается растениеводством. Имеет 3186 га площадь сельхозугодий, в том числе пашни 2639 га. Поголовье КРС на 1 января 2014 года составляет 1650 голов, из них коровы – 550 голов. Среднегодовая численность работников — 98 человек. Директором является Леонтьев Алексей Иванович. Существующее производственное направление хозяйства определяется производством молока и зерна. Хозяйство также занимается производством и продажей мяса и картофеля. В структуре товарной продукции удельный вес продажи зерна 18%, молока 46%, мяса 22%, картофеля 9%. В хозяйстве имеется 2 бригады, 3 фермы крупного рогатого скота, молочный комплекс на 800 голов КРС.Урожайность сельскохозяйственных культур в среднем за 2014 год составила: зерновые культуры –29, 3ц/ га, картофель –203ц/ га, силосных –510ц/ га. Система земледелия предусматривает совершенствование структуры посевных площадей. Увеличились площади под зерновые культуры, чистый пар. На орошаемых землях возделываются многолетние травы. ООО «Восток» является племенным репродуктором по разведению татарстанского типа молочного скота холмогорской породы.

Рассмотрим основные показатели активов ООО «Восток» Кукморского района за 2013 и за 2014 годы.

Таблица 2.1

Основные показатели активов за 2013-2014 годы

| Наименование | 2013 год | 2014 год | |

| Основные средства (т.р.) | |||

| В т. ч. здания, сооружения | 8% | 14% | |

| Машины и оборудования | 44% | 49% | |

| Транспортные средства | 1% | 3% | |

| Производственный и хозяйственный инвентарь | 3% | 3% | |

| Продуктивный скот | 44% | 32% | |

| Незавершенное строительство | 1% | - | |

Как мы видим из таблицы 2.1 все показатели в удельном весе увеличились, исключением стал продуктивный скот.

Так же рассмотрим данные процентного соотношения по валовой продукции (табл. 2.2).

Таблица 2.2

Доли отраслей в валовой продукции

| Наименование | 2013 год | 2014 год | Изменения |

| Валовая продукция (тыс. руб.) | |||

| Растениеводство | 37% | 35% | -1% |

| Животноводство | 63% | 65% | 2% |

Данные таблицы 2.2 свидетельствуют о том, что объем валовой продукции вырос на 11480 тыс. руб. на 2014 год, по сравнению с 2013 годом. Растениеводство уменьшилось на 1 %, а вот животноводство увеличилось на 2 % в 2014 году.

Финансовое состояние предприятия характеризуется размещением и использованием средств (активов) и источников их формирования (собственного капитала и обязательств, то есть пассивов). Эти сведения представлены в балансе компании за 20112, 2013, 2014 годы (Приложение).

Для общей оценки динамики финансового состояния организации следует сгруппировать статьи баланса в отдельные специфические группы по признаку ликвидности (статьи актива) и по срочности (статьи пассива) (табл. 2.3, 2.5).

Исходя из данных таблицы 2.3, мы можем сказать о том, что средства предприятия ООО «Восток» Кукморского района увеличились на 137017 тыс. рублей по сравнению с 2012 годом, составив 215575 тыс. рублей на 2014 год. Данный рост произошел из-за того, что внеоборотные активы увеличились на 83306 тыс. рублей, составив на отчетный период 118560 тыс. рублей. Надо отметить, что оборотные активы в 2012 году тоже выросли до 97015 тыс. рублей, когда на 2010 год сумма была 43308 тыс. рублей. Исходя из этих данных, можем сказать, что в 2014 году имущество организации увеличилось.

Талица 2.3

Структура активов ООО «Восток» Кукморского района, (тыс. руб.)

| Средства предприятия | 2012 г. | 2013 г. | 2014 г. | Изменение (+/-) 2014 г. к 2012 | ||||

| тыс. руб. | уд.вес, % | тыс. руб. | уд.вес, % | тыс. руб. | уд.вес, % | тыс. руб. | уд.вес, % | |

| Внеоборотные активы | +83306 | |||||||

| Оборотные активы | +53707 | |||||||

| Итого | - |

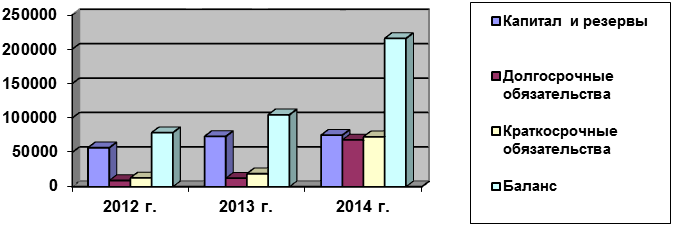

Изменения в имуществе отражены на рисунке 2.1.

Рисунок 2.1 Диаграмма изменений активов ООО «Восток» Кукморского района, (тыс. руб.)

Из рисунка 2.1 можно увидеть, что имущество предприятия увеличилось за отчетный период, этому способствовал прирост оборотных и внеоборотных активов организации.

В следующей таблице более детально рассмотрим структуру активов.

Данные таблицы 2.4 свидетельствуют о том, что имущество организации увеличилось на 137017 тыс. рублей. Приросту способствовало, в первую очередь, увеличение прочих внеоборотных активов на 49949 тыс. рублей, составив на 2014 год 50282 тыс. рублей. Так же увеличились основные средства с 34921 тыс. рублей 2012 года до 68278 тыс. рублей за отчетный период. Так же мы видим, что запасы организации выросли на 26602 тыс. рублей и составили 60038 тыс. рублей в 2014 году. Денежные средства и денежные эквиваленты составили в 2014 году 1172 тыс. рублей, уменьшившись по сравнению с 2012 годом на 65 тыс. рублей. Несмотря на это, имущество организации увеличилось до 215575 тыс. рублей на отчетный период, когда в 2012 году составляло 78562 тыс. рублей.

Таблица 2.4

Изменение активов ООО «Восток» Кукморского района

за 2012-2014 год (тыс. руб.)

| Актив | 2012 г. | 2013 г. | 2014 г. | Абсолютные изменения | В % |

| I. Внеоборотные активы | |||||

| Основные средства | 34 921 | 52 805 | 68 278 | 33 357 | |

| Прочие внеоборотные активы | - | 50 282 | 49 949 | ||

| Итого по разделу I | 35 254 | 52 805 | 118 560 | 83 306 | |

| II. Оборотные активы | |||||

| Запасы | 33 436 | 36 500 | 60 038 | 26 602 | |

| Дебиторская задолженность | 8 635 | 13 534 | 10 608 | 1 937 | |

| Денежные средства и денежные эквиваленты | 1 237 | 1 534 | 1 172 | - 65 | |

| Прочие оборотные активы | - | 20 636 | 20 636 | - | |

| Итого по разделу II | 43 308 | 51 754 | 97 015 | 53 707 | |

| Баланс | 78 562 | 104 559 | 215 575 | 137 017 | - |

Теперь рассмотрим структуру пассивов ООО «Восток» Кукморского района.

Таблица 2.5

Структура пассивов ООО «Восток» Кукморского района, (тыс. руб.)

| Источники образования средств предприятия | 2012 г. | 2013 г. | 2014 г. | Изменение(+/-) 2014 г. к 2012 г. | ||||

| тыс.руб. | уд.вес, % | тыс.руб. | уд.вес, % | тыс.руб. | уд.вес, % | тыс.руб. | уд.вес, % | |

| Капитал и резервы | 0, 03 | 0, 02 | 0, 02 | - | ||||

| Долгосроч-ные обязательства | 56 702 | 73 154 | 18 284 | |||||

| Краткосроч-ные обязательства | 12 788 | 18 926 | 72 581 | 60 038 | ||||

| Баланс | 78 562 | 104 559 | 215 575 | 137 013 | - |

Исходя из данной таблицы видно, что основным источником формирования имущества ООО «Восток» Кукморского района в анализируемом периоде являются заемные средства. Сумма собственных средств в период с 2012 по 2014 год осталась неизменной, так же сумма заемных средств за это время выросла на 78322 тыс. рублей.

Рисунок 2.2 Диаграмма структуры пассивов ООО «Восток» Кукморского района

Из рисунка 2.2 очень можем увидеть, какие статьи, в какой мере изменились.

Теперь рассмотрим более детально, какие факторы повлияли на увеличение баланса пассива.

Таблица 2.6

Изменение пассивов ООО «Восток» Кукморского района за 2012-2014 год (тыс. руб.)

| Пассив | 2012 г. | 2013 г. | 2014 г. | Абсолютные изменения | В % |

| III. Капитал и резервы | |||||

| Уставный капитал | - | ||||

| Добавочный капитал (без переоценки) | 17 422 | 17 422 | 17 422 | - | |

| Нераспределенная прибыль(непокрытый убыток) | 39 260 | 55 712 | 57 544 | 18 284 | |

| Итого по разделу III | 56 702 | 73 154 | 74 986 | 18 284 | |

| IV.Долгосрочные обязательства | |||||

| Заемные средства | 9 072 | 12 479 | 68 008 | 58 936 | |

| Итого по разделу IV | 9 072 | 12 479 | 68 008 | 58 936 | |

| V. Краткосрочные обязательства | |||||

| Заемные средства | 2 400 | 3 900 | 5 000 | 2 600 | |

| Кредиторская задолженность | 10 388 | 14 829 | 67 078 | 56 690 | |

| Доходы будущих периодов | - | - | |||

| Итого по разделу V | 12 788 | 18 926 | 72 581 | 60 063 | |

| Баланс | 78 562 | 104 559 | 215 575 | 137 013 | - |

Из таблицы 2.4 мы видим, в 2014 году уставный капитал общества с ограниченной ответственностью «Восток» Кукморского района составил 20 тыс. руб., изменений по уставному капиталу по сравнению с предыдущими годами не было.

Собственный капитал, который может быть направлен на формирование текущих активов, на конец отчетного года вырос на 132%.

Долгосрочные заемные средства организации в 2014 году достигли 68 088 тыс. рублей, увеличившись по сравнению с 2012 годом на 58 936 тыс. рублей. Сумма краткосрочных обязательств также увеличилась в значительной мере – с 10 388 тыс. рублей 2012 года до 72 581 тыс. рублей на 2014 год. Такому росту краткосрочных обязательств послужило, в большей степени, увеличение кредиторской задолженности на 56 690 тыс. рублей по сравнению с 2012 годом, составив на отчетную дату 67 078 тыс. рублей.

Так же рассмотрим изменения в «Отчете о прибылях и убытках».

Таблица 2.7

Результаты деятельности ООО «Восток» Кукморского района за 2012-2014 гг., тыс. руб.

| Наименование показателя | Значение показателя за 2012г. тыс.руб. | Значение показателя за 2013г. тыс.руб. | Значение показателя за 2014г. тыс.руб. | Изменение (+, -) тыс.руб. 2014 г. к 2012 г. |

| Выручка от основной деятельности (без НДС) | 58 372 | 52 902 | 55 790 | -2 582 |

| Себестоимость проданных товаров, продукции, работ, услуг | (44 982) | (42 115) | (54 347) | +9 365 |

| Валовая прибыль | 13 390 | 10 787 | 1 443 | -11 947 |

| Прибыль (убыток) от продаж | 13 174 | 10 370 | 1 443 | -11 731 |

| Коммерческие расходы | (216) | (417) | - | -216 |

| Проценты к уплате | (1 793) | (2 338) | (5 973) | +4 180 |

| Прочие доходы | 13 200 | 9 262 | 16 237 | +3 037 |

| Прочие расходы | (15 738) | (769) | (9 755) | -5 983 |

| Прибыль (убыток) до налогообложения | 8 843 | 16 525 | 1 952 | -6 891 |

| Прочее | (45) | (73) | (120) | +75 |

| Чистая прибыль (убыток) отчетного периода | 8 798 | 16 452 | 1 832 | -6 966 |

Как видно из «Отчета о прибылях и убытках», по сравнению с 2012 г. финансовое состояние организации в 2014 году ухудшилось. К данному изменению, в значительной степени, способствовали сокращения в таких статьях баланса, как «Валовая прибыль» и «Прибыль (убыток) от продаж». На отчетную дату валовая прибыль уменьшилась по сравнению с 2012 годом на 11 947 тыс. рублей, составив 1 443 тыс. рублей. Если прибыль (убыток) от продаж в 2012 году составляла 13 174 тыс. рублей, то на 2014 год она сократилась до 1 443 тыс. рублей. Так же сократилась прибыль (убыток) до налогообложения с 8 843 тыс. рублей 2012 года, до 1 952 тыс. рублей на 2014 год. Выручка от основной деятельности (без НДС) на отчетный период составила 55 790 тыс. рублей, уменьшившись на 2 582 тыс. рублей по сравнению с 2012 годом. Себестоимость проданных товаров, продукции, работ, услуг выросла на 9 365 тыс. рублей в 2014 году. Необходимо отметить, что в отчетном периоде, сократились прочие расходы на 5 983 тыс. рублей, когда в 2012 году они составляли 15 738 тыс. рублей, а коммерческих расходов вообще не было. Так же увеличились прочие доходы с 13 200 тыс. рублей 2012 года, до 16 237 тыс. рублей на 2014 год. Подводя итог, по анализу формы №2 «Отчет о прибылях и убытках» ООО «Восток» Кукморского района, можем сказать, что чистая прибыль организации в 2014 году значительно уменьшилась (1 832 тыс. рублей) тогда, как в 2012 году она составляла 8 798 тыс. рублей.

Проанализировав динамику финансового состояния организации в абсолютных показателях за 2012-2014 годы, мы можем сказать о том, что хоть и имущество организации увеличилось в отчетном году на 137 013 тыс. рублей по сравнению с 2012 годом, анализ финансовых результатов деятельности говорит нам о том, что выручка от основной деятельности сократилась в 2014 году, а себестоимость проданных товаров наоборот увеличилась, в результате чего чистая прибыль уменьшилась.

Теперь рассмотрим финансовое состояние организации при помощи относительных показателей, таких как ликвидность и рентабельность.

Ликвидность баланса – это степень покрытия обязательств предприятия его активами, срок превращения которых в денежную форму соответствует сроку погашения обязательств.

На основе показателей ликвидности оценивается способность предприятия отвечать по своим текущим обязательствам. В основе расчета коэффициентов лежит сопоставление текущих (оборотных) активов предприятия с его краткосрочными пассивами. Так как различные виды и группы оборотных активов обладают различной степенью ликвидности, то и рассчитываются несколько коэффициентов ликвидности (Таблица 2.8).

Таблица 2.8

Параметры платежеспособности ООО «Восток» Кукморского района

| Коэффициент | 2012 год | 2013 год | 2014 год | Норматив |

| Текущая ликвидность | 3, 38 | 2, 76 | 1, 35 | 1, 0-2, 0 |

| Быстрая ликвидность | 0, 77 | 0, 8 | 0, 16 | 0, 8-1, 0 |

| Абсолютная ликвидность | 0, 1 | 0, 08 | 0, 02 | 0, 2-0, 25 |

| Обеспеченность собственными средствами | 0, 5 | 0, 4 | -0, 4 | 0, 1-0, 5 |

| Маневренность собственного оборотного капитала | 0, 4 | 0, 3 | -0, 6 | X |

Кт.л. = Оборотные активы, (4)

Краткосрочные обязательства

2012=43 308/12 788=3, 38

2013=51 754/18 729=2, 76

2014=97 015/72 078=1, 35

Кб.л.= Денежные средства + Дебиторская задолженность, (5)

Краткосрочные обязательства

2012=1 237+8 635/12 788=0, 77

2013=1 523+13 534/18 729=0, 8

2014=1 172+10 608/72 078=0, 16

Ка.л. = Денежные средства, (6)

Краткосрочные обязательства

2012=1 237/12 788=0, 1

2013=1 523/18 729=0, 08

2014=1 172/72 078=0, 02

Ко.с.с. = Капитал и резервы - Внеоборотные активы, (7)

Оборотные активы

2012=56 702-35 254/43 308=0, 5

2013=73 154-52 805/51 754=0, 4

2014=74 986-118 560/97 015=-0, 4

Км.с.о.к. = Капитал и резервы – Внеоборотные активы, (8)

Капитал и резервы

2012=56 702-35 254/56 702=0, 4

2013=73 154-52 805/73 154=0, 3

2014=74 986-118 560/74 986=-0, 6

Коэффициент текущей ликвидности, который характеризует способность организации погасить свою краткосрочную кредиторскую задолженность (текущие обязательства) за счет своих оборотных средств (текущих активов) снизился с 3, 38 2012 года, до 1, 35. В нашем случае, этот факт является допустимым, поскольку значение коэффициента находится в пределах нормы.

Коэффициент быстрой ликвидности, к