Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Задачи и источники анализа нематериальных активов

|

|

Главной целью анализа НМА является характеристика наличия, состава, состояния, движения и эффективности использования этих активов, а также оценка доходности нематериальных ресурсов и факторов, воздействующих на нее.

В соответствии с обозначенной целью могут быть выделены следующие задачи:

• анализ наличия и движений НМА;

• анализ структуры и состояния НМА по основным классификационным признакам;

•анализ доходности НМА и определение их вклада в конечные результаты финансово-хозяйственной деятельности предприятия;

•анализ ликвидности НМА и степени риска вложений капитала в НМА;

•анализ экстенсивного, интенсивного и интегрального использования НМА;

•анализ коммерческого использования НМА;

• оценка сравнительной эффективности альтернативных вариантов использования НМА.

При решении этих задач в качестве источников бухгалтерской информации необходимо использовать: счет 04 " Нематериальные активы", счет 05 " Амортизация нематериальных активов", счет 08 " Капитальные вложения", субсчет 6 " Приобретение нематериальных активов", журналы-ордера № 10, 13, ведомости и карточки аналитического учета НМА. бухгалтерский баланс (форма № 1), Отчет о прибылях и убытках (форма № 2), Приложение к бухгалтерскому балансу (форма № 5).

Однако сегодня в значительном числе случаев бухгалтерский учет не дает той информации, которая необходима для управления предприятием, что имеет место даже при безупречной с точки зрения налоговых органов бухгалтерии. В сложившейся ситуации целесообразно расширить информационную базу для анализа НМА путем привлечения данных управленческого учета и применения метода экспертных оценок. Информация экспертного характера успешно используется при составлении научно-технических, демографических, финансовых прогнозов и, на взгляд авторов, может быть применена для анализа нового и специфического объекта.

Одной из отличительных особенностей НМА является возможность как внутрипроизводственного использования НМА в качестве части ресурсного потенциала предприятия, так и их коммерческого использования в виде товара. В связи с этим совокупность показателей можно разделить на две группы. Первая характеризует эффективность внутрипроизводственного использования НМА, вторая — эффективность коммерческого применения.

В состав первой группы могут быть включены некоторые из охарактеризованных ниже показателей, многие из которых аналогичны традиционно применяемым при анализе материальных активов.

Уровень внутрипроизводственной отдачи НМА определяется исходя из валового дохода предприятия, полученного от продажи продукции, работ и услуг на основе или с использованием НМА, приходящегося на единицу средней за период стоимости этих объектов. В процессе проведения экономического анализа отчетный уровень внутрипроизводственной отдачи НМА целесообразно сопоставлять с фактическими уровнями за другие периоды времени. Однако характер динамики отдачи НМА сам по себе не может свидетельствовать о приемлемости достигнутой величины этой отдачи. Необходима база для сравнения: уровень отдачи НМА у конкурентов, лучшие достижения по высокоразвитым странам, эталонный уровень.

Коэффициент экстенсивного использования НМА -исчисляется путем перемножения двух показателей: коэффициента полноты использования НМА в пространстве (рассчитывается как отношение стоимости функционирующих на предприятии НМА к общей стоимости функционирующих и не функционирующих НМА) и коэффициента использования НМА по времени работы предприятия (исчисляется в виде соотношения рабочего и календарного фондов времени на предприятии).

Коэффициент интенсивности эксплуатации НМА - это среднее фактическое время занятости НМА в производственной сфере предприятия, отнесенное к рабочему фонду времени.

Установление фактов функционирования или не функционирования объектов НМА, а также среднее фактическое время занятости функционирующих НМА целесообразно рассчитывать по состоянию на один из последних рабочих дней отчетного периода. При этом может быть использована специально разработанная форма внутренней отчетности по НМА в рамках организованной на предприятии системы управленческого учета.

Применение коэффициентов полноты загрузки НМА в пространстве и времени, а также интенсивности их эксплуатации позволяет организовать внутрифирменный контроль за теми сторонами использования НМА, которые наиболее важны для предприятия.

В свою очередь, перемножение коэффициентов экстенсивного и интенсивного использования дает возможность рассчитать коэффициент интегрального использования НМА. Он является связующим звеном между охарактеризованными выше показателями и позволяет построить и применить для нужд управления многофакторные мультипликативные модели, где общий прирост показателя разлагается на ряд составляющих, с помощью которых исчисляется влияние на общий результат каждого выделенного фактора.

Коэффициент износа — это частное от деления суммы начисленной амортизации НМА на их стоимость.

Применение данного коэффициента для целей анализа до сих пор остается спорным. Будучи нематериальными по своим натуральным свойствам, НМА в процессе потребления не исчезают, поэтому считается, что физический износ по данному виду активов не должен учитываться как практически не имеющий места. Однако нематериальные объекты подвержены быстрому моральному старению. Причем сроки морального износа непредсказуемы. Следует также заметить, что Минфин России несколько раз менял перечень неамортизируемых нематериальных активов.

Коэффициенты годности, обновления, поступления, выбытия достаточно просто исчислить, их экономический смысл очевиден. Их фактические значения характеризуют процесс движения и меру обновления инновационной части общего имущественного комплекса предприятия, ее соответствие современным требованиям.

В условиях обострения и глобализации конкуренции важным фактором экономического развития предприятия является срок окупаемости инвестиций в НМА (То), который рассчитывается по формуле:

То = И / Δ ПР,

где И — объем инвестиций в НМА;

Δ ПР- прирост прибыли, вызванный использованием НМА.

По мнению авторов, его величина должна быть в 1, 5—2 раза ниже по отношению к сроку окупаемости капитальных вложений в основные средства. Это требование обусловлено следующими обстоятельствами. Во-первых, в связи с высокой интенсивностью инновационной деятельности нематериальные активы быстро обновляются, а значит, быстро утрачивают свою ценность. Во-вторых, из-за постоянных затрат на поддержание и развитие инновационного потенциала. В-третьих, оно вызвано высоким риском инвестирования в НМА вследствие рыночной невостребованности их как товара и (или) недостаточной эффективности внутрипроизводственного использования на предприятии.

Для определения доли дохода от применения НМА в производстве продукции до настоящего времени не существует общепринятых методик. Наиболее приемлемым в аналитической работе представляется экспортно-статистический метод оценки. Если оценка выполнена высококвалифицированными экспертами, то ее результаты могут быть использованы в анализе.

Точный расчет коэффициента научно-технического риска (Рнт) также представляет собой достаточно сложную задачу. При его исчислении следует учитывать не только заранее предусмотренные убытки, но и неожиданно возникающие вероятные потери от нововведений. Расчет может быть выполнен по следующей формуле:

Рнт = П / Δ ПР,

где П — вероятные потери.

Таким образом, коэффициент научно-технического диска определяет долю вероятных потерь в составе ожидаемых доходов от НМА и, следовательно, своим повышением предупреждает о рискованности намеченных инвестиций.

Данный показатель предлагается использовать при расчете инновационных потерь от всей совокупности факторов риска, а также для оценки изолированного влияния каждого элиминированного фактора. Это создает условия для выявления и исключения рискованных с экономической точки зрения инновационных мероприятий.

2. Оценка нематериальных активов кафе «Избушка family»

2.1 Общая характеристика кафе «Избушка family»

Кафе – это особый тип предприятия, в котором организация производства широкого ассортимента кулинарной продукции сложного приготовления сочетается с организацией высокого уровня обслуживания посетителей в торговых залах ресторана.

Кафе «Избушка family» был организован группой учредителей в 2004 году. В кафе «Избушка family» широко практикуется приготовление блюд, закусок по индивидуальному заказу, а также фирменных и национальных блюд, предусмотренных в меню.

Кухня: европейская, русская.

Средний чек: от 400 до 1000 рублей

Адрес: Россия, г. Москва, ул. Свободы, дом 56, парк Северное Тушино.

Особенность организации работы кафе «Избушка family» – это высокий класс обслуживания посетителей. Классность предполагает совокупность отличительных признаков предприятия, характеризующих качество предоставляемых услуг, уровень и условия обслуживания.

Кафе «Избушка family» предоставляет следующие виды дополнительных услуг:

· организация и обслуживание детских торжеств, обедов и мероприятий,

· организация летнего (сезонного) кафе на прилегающей территории,

· обучение и мастер-классы для детей.

Административно-правовой формой является общество с ограниченной ответственностью. Обществом с ограниченной ответственностью (ООО) является учрежденное одним или несколькими лицами хозяйственное общество, уставный капитал которого разделен на доли определенных учредительными документами размеров. Участники общества с ограниченной ответственностью не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости внесенных ими вкладов.

В кафе «Избушка family» обеспечен высокий уровень комфортности за счет оборудования его удобной мебелью, создания надлежащего интерьера и микроклимата, в частности, путем кондиционирования воздуха. Интерьер ресторана имеет высокий класс архитектурно – художественного оформления торгового помещения и технического оснащения. Кафе оснащен высококачественной металлической и фарфоровой посудой, комплектами приборов для различных блюд и закусок.

Обслуживание производят бармен и официанты.

Услуги кафе соответствуют требованиям ГОСТ Р 50764-95 «Услуги общественного питания. Общие требования».

Услуги кафе соответствуют требованиям безопасности и экологичности, целевому назначению, и предоставляются потребителям в условиях, отвечающих требованиям действующих нормативных документов. Процесс управление кафе представляет совокупность взаимосвязанных действий, направленных на обеспечение оптимального соотношения рабочей силы, материальных и финансовых ресурсов. Процесс управления направлен на создание нормальных условий в сфере производства, реализации продукции собственного производства и покупных товаров, а также высокого уровня обслуживания.

Эффективность работы предприятия существенно зависит от организационной формы, выбранной для управления им. Поэтому организационная структура должна соответствовать конкретному объекту управления, его целям и условиям, в которых осуществляется функционирование объекта и управление им.

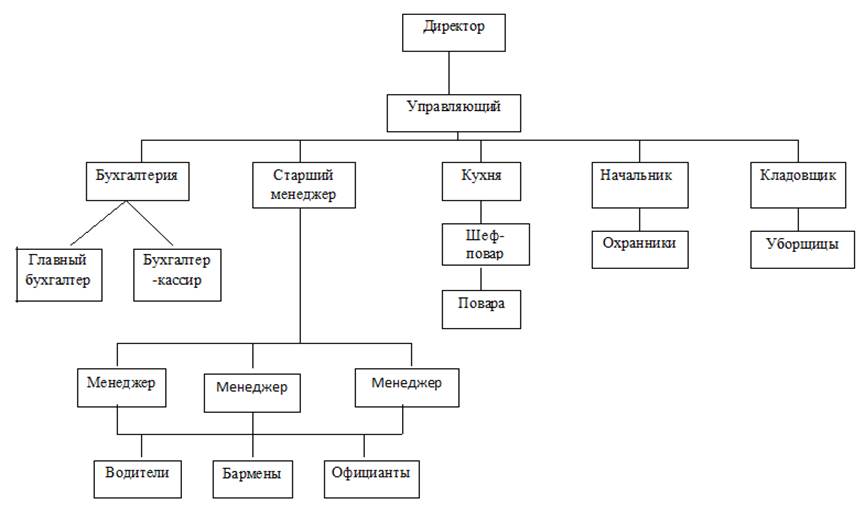

Организационная структура кафе имеет линейно-функциональную структуру и представлена на рисунке 1.

Рисунок 1. Организационная структура кафе «Избушка family»

Линeйнo-фyнкциoнaльнaя cтpyктypa oбecпeчивaeт тaкoe paздeлeниe yпpaвлeнчecкoгo тpyдa, пpи кoтopoм линeйныe звeнья yпpaвлeния пpизвaны кoмaндoвaть, a фyнкциoнaльныe - кoнcyльтиpoвaть, пoмoгaть в paзpaбoткe кoнкpeтныx вoпpocoв и пoдгoтoвкe cooтвeтcтвyющиx peшeний, пpoгpaмм, плaнoв.

Персонал кафе «Избушка family» является важнейшим фактором деятельности организации, определяет темпы роста производительности труда, качество продукции и успешную работу предприятия по всем направлениям его функционирования.

Рассмотрим состав персонала кафе «Избушка family» в таблице 1.

Таблица 1. Состав персонала кафе «Избушка family» по должностям

| Должность | Численность, чел. |

| Директор | |

| Управляющий | |

| Старший менеджер | |

| Менеджер | |

| Главный бухгалтер | |

| Бухгалтер-кассир | |

| Начальник охраны | |

| Шеф-повар | |

| Повар | |

| Охранник | |

| Водитель | |

| Бармен | |

| Официант | |

| Кладовщик | |

| Уборщица | |

| ИТОГО: |

В 2014 г. численность персонала кафе сократилась на 1 человека (повара). Основная причина – механизация кухонных работ (покупка машин для обработки овощей, мяса, рыбы, а также для приготовления теста и кремов).

В кафе «Избушка family» предъявляются следующие требования к персоналу:

- повара, официанты принимаются на конкурсной основе по результатам квалификационных испытаний и тестирований.

- весь обслуживающий персонал и руководители должны пройти профессиональную подготовку. Степень подготовки должна соответствовать предоставляемым ими услугами.

- регулярно, но не реже одного раза в пять лет, проводится, переаттестация производственного, обслуживающего, административно-управленческого и технического персонала для подтверждения или повышения квалификационного разряда.

- персонал всех категорий должен уметь создавать на предприятии атмосферу гостеприимства, должен быть готовым доброжелательно выполнить клиента и в их отношение должен проявлять терпение и сдержанность.

- работники обслуживающего персонала должны быть внешне аккуратными, бодрыми и иметь подтянутый вид.

- персонал организации должен носить форменную одежду, в ряде случаев включающую личный значок (бейджик) с указанием имени и фамилии. Форма должна быть всегда чистой и в хорошем состоянии.

- в случае возникновения конфликтной ситуации работник должен пригласить старшего менеджера или управляющего.

- работники не должны заниматься посторонними делами на рабочем месте.

Таким образом, кафе обеспечивает работникам условия для эффективного выполнения их трудовых функций и полного применения их способностей, в том числе посредством надлежащего обустройства рабочих мест, профессионального обучения, переподготовки и повышения квалификации работников, определения объема полномочий, достаточного для наиболее полного исполнения трудовых функций.

Рассмотрим основные финансово-экономические показатели деятельности кафе «Избушка family» за период с 2013 года по 2014 год в таблице 2.

Таблица 2. Показатели финансово-экономической деятельности кафе «Избушка family»

| Показатели | Ед. измере-ния | Период | Отклонение | ||

| 2013 г. | 2014 г. | абсолютное, тыс. руб | относитель-ное, % | ||

| Валовой товарооборот | тыс. руб | 103, 3 | |||

| Стоимость сырья и товаров | тыс. руб | 103, 3 | |||

| Валовой доход с НДС | тыс. руб | 103, 3 | |||

| НДС | тыс. руб | 103, 3 | |||

| Издержки производства и обращения | тыс. руб | 102, 4 | |||

| Прибыль от реализации | тыс. руб | 105, 2 | |||

| Налог на прибыль | тыс. руб | 105, 2 | |||

| Чистая прибыль | тыс. руб | 105, 2 | |||

| Рентабельность продаж | % | 20, 7 | 0, 3 | - | |

| Рентабельность деятельности | % | 30, 6 | 0, 4 | - |

Как видно из таблицы 2, на протяжении 2-х последних лет функционирования предприятия наблюдается рост валового товарооборота и себестоимости сырья на 3, 3%.

Динамика прибыли и чистой положительная. Показатели прибыли и чистой прибыли выросли на 5, 2 %.

Динамика рентабельности продаж и рентабельности деятельности позволяет сделать вывод о том, что на протяжении прошедших 2-х лет показатели рентабельности продаж и рентабельности деятельности предприятия растут и составили соответственно 25, 4% и 41, 2%.

Анализ результатов финансово – хозяйственной деятельности показал, что наблюдается рост по всем показателям, что благоприятно сказывается на рентабельности предприятия.

|

|