Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Nicholas Barberis, Andrei Shleifer, Robert Vishny

|

|

Journal of Financial Economics 49 (1998) 307 - 343

Недавнее эмпирическое исследование в финансах раскрыло два вида распространенных регулярностей: underreaction курсов акций к новостям, таких как объявления дохода, и overreaction курсов акций к серии хороших или плохих новостей. В этой статье представляется сжатая (малая) модель поведения инвестора, или того, как инвесторы формируют мнения, которые совместимы с

эмпирическими наблюдениями. Модель основана на психологических доказательствах и учитывает и underreaction, и overreaction для широкого диапазона параметров.

Данные Underreaction показывают, что к горизонту 1-12 месяцев, стоимость ценных бумаг имеют слабую реакцию на новости. Как следствие, новости имеют слабый вес в цене, что влечет к проявлению положительной автокорреляции по этому горизонту. Другими словами можно сказать, что текущие хорошие новости имеют возможность предсказать положительную доходность в будущем.

Данные Overreaction показывают, что на более длительном горизонте приблизительно 3-5 лет, стоимость ценных бумаг имеют чрезмерную реакцию на последовательности новостей одинаковой направленности. Таким образом, ценные бумаги, у которых была длинная история

хороших новостей, имеют тенденцию становиться переоцененными и впоследствии иметь низкую среднюю доходность. Иными словами, ценные бумаги с последовательностью хороших показателей, как бы ни были измерены, получают чрезвычайно высокую стоимость, и эта стоимость возвратится к средним показателям.

Underreaction

Overreaction

Для начала нужно дать определения. z- новости в период t, эта новость может быть как хорошей (Good или G) или плохой (Bad, или B). Под Underreaction мы понимаем, что средняя доходность акций компании в период следующий после хорошей новости выше средней доходности акции компании в период следующий после плохой новости.

По аналогии при Overreaction средняя доходность акции после длительного ряда хороших новостей меньше доходности после ряда плохих новостей.

Модель которая представлена в статье основана на психологии – на консерватизме и репрезентативности. Консерватизм характерен для индивидуумов, которые не способны изменить свой прогноз или мнение даже при появлении противоречащей информации. Что характерно для underreaction.

Репрезентативность характерна для людей которые рассчитывают вероятность случайного события на основе предыдущих наблюдений.

В соответствии с моделью, которая представлена в этой статье, мы рассматриваем нейтрального к риску инвестора. Коэффициент дисконтирования постоянный и равен дельта. На рынке существует один вид акций, по которым выплачивается 100% прибыли компании в качестве дивидендов.

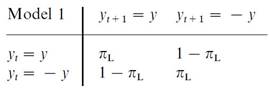

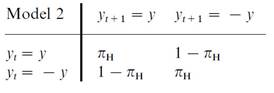

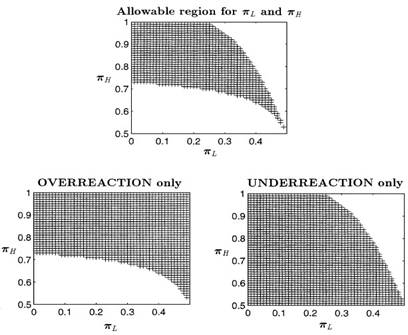

В модели 1 после положительного изменения доходности в текущем периоде более вероятно, что тренд изменится на противоположный, тогда как для модели 2 изменения будет иметь постоянных характер. Математически это будет записываться в следующей форме, где pi_L меньше 0.5, а pi_H больше.

Переключение между моделями происходит аналогичным образом.

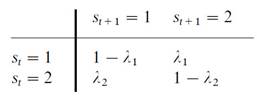

Инвестор не знает в какой модели сейчас меняется цена. Поэтому для расчетов инвестору нужно спрогнозировать дивиденды которые будут выплачены, чтобы оценить цену акций. Для этого ему требуется посчитать вероятность q_1, что выплаты y_t были генерированы моделью 1.

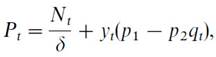

Если инвестор полагает, что выплаты происходят с моделями 1 и 2, то цена определяется в соответствии с формулой, где p_1 и p_2 константы зависящие от параметров pi_L, pi_H lambda_1, lambda_2, а параметры определяются неравенствами.

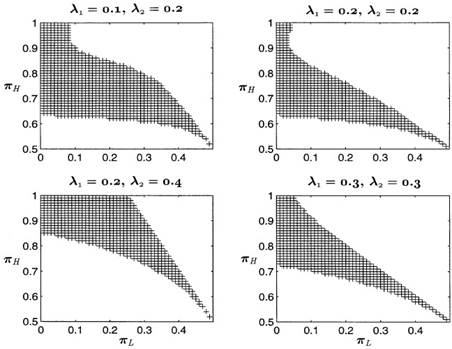

Lambda_1 = 0.1, lambda_2 = 0.3

На графиках можно увидеть параметры pi_H и pi_L для различных параметров lambda.

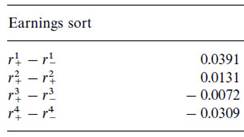

После симуляции описанной модели составляется 2 группы компаний, в первой группе находятся те у которых наблюдалось положительное изменение доходности во всех n годах (верхний индекс), а во второй – отрицательный. Таким образом мы ожидаем, что для n=1 разность между средними доходностями этих групп будет положительной для удовлетворения underreaction. И с увеличением n – эта разность будет уменьшатся, пока не станет отрицательной. Приведенная таблица соответствует картине которую мы ожидали.

Вывод

В статье 'A model of investor sentimen' предлагается краткая модель поведения инвесторов, как они формируют убеждения, в соответствии с имеющимися статистическими данными. Представленная модель мотивирована множеством психологических свидетельств, а также согласуется с экспериментальными данными. В частности, эта спецификация согласуется с результатами Tversky и Kahneman (1974) по важной поведенческой особенности известная как репрезентативность. На фондовом рынке, например, инвесторы могут классифицировать некоторые ценные бумаги как растущие на основе истории последовательных увеличений дивидендов, игнорируя вероятность того, что существует очень мало компаний, которые только растут.

|

|