Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Модель жизненного цикла

|

|

Предприятия используют реальный (физический) капитал, равно как и труд, чтобы производить товары и услуги. Под реальным капиталом, напомним, подразумевают здания, сооружения, машины и оборудование, конторскую мебель и компьютеры. Как и труд, капитал предприятиям поставляют домашние хозяйства. Однако это не означает, что, скажем, токарный станок принадлежит некому субъекту, который буквально тащит его на ближайшее предприятие. Вместо этого индивид (домохозяйство) предоставляет ему в долг часть своего дохода. Эти деньги, представляющие финансовый капитал, используются предприятием, чтобы купить или арендовать нужный станок. Домохозяйство предоставляет в долг ту часть своего дохода, которая остается у него сверх текущего потребления.

Следовательно, теория предложения капитала — это, по существу, теория предложения сбережений. Финансовый капитал, или сбережения, предоставляется публикой сфере бизнеса либо непосредственно, путем покупки акций или облигаций, либо опосредованно, через финансовые институты, обычно через банки.

Чтобы описать то, как принимаются решения о сбережениях, нужно различать в буквальном и переносном смысле слова сегодня и завтра. Анализ решений о сбережениях основывается на модели жизненного цикла. Эта модель исходит из того, что решения людей о потреблении и сбережении в данном году (периоде) являются результатом планирования, которое принимает во внимание обстоятельства, уже ставшие фактом и прогнозируемые на предстоящее будущее, или, используя научный сленг, обстоятельства всего жизненного цикла домохозяйства. Следовательно, то, сколько вы сберегаете в текущем периоде, зависит не только от дохода этого периода, но и от доходов, ожидаемых в будущем, а также ваших сбережений на начало текущего периода, если таковые имелись.

До сих пор, говоря о функции полезности потребителя, мы предполагали, что величина полезности зависит только от количеств благ и услуг, которые он потребляет в данном периоде. Модель жизненного цикла предполагает более широкий и общий взгляд на проблему потребления, как на задачу межвременного выбора, или межвременной оптимизации.

Предполагается, что в каждый данный период времени индивид определяет полезность программы потребления всей предстоящей жизни, поэтому величина полезности зависит от количеств благ и услуг, потребляемых в каждом из периодов его жизненного цикла (еще не ставших историей).

ПРЕДПОСЫЛКИ: Чтобы выяснить суть проблемы, достаточно предположить, что жизненный цикл человека разделен всего на два периода: настоящий (период 0) и будущий (период 1). Пусть речь идет о Федоре. Его доход в настоящем периоде равен I0, и у него есть представление о доходе в будущем периоде, I1. (Например, текущий период — это годы работы по найму, когда I0 представляет собой заработную плату, а будущий период — это пенсионный период, когда доход Федора I1 будет равен пенсии).

Потребление субъекта в настоящем и будущем периодах необязательно должно совпадать с величиной дохода соответствующего периода. Потребление в настоящем периоде, С0, можно «обменять» на потребление в будущем периоде, C1, сберегая часть текущего дохода и увеличивая за счет этого потребление будущего периода. И наоборот, можно увеличить потребление текущего периода в обмен на уменьшение потребления будущего периода, занимая деньги в настоящем периоде и возвращая их с процентами из дохода будущего периода.

Возможность подобных замещений во времени необходимо принимать в расчет, когда мы формулируем задачу межвременного выбора. Принимая решение о величине потребления в настоящем, Федор решает одновременно, как много следует ему сберегать или занимать.

Если  , он сберегает сумму S

, он сберегает сумму S

если  <

<  то заимствует сумму В.

то заимствует сумму В.

Как всегда, для того чтобы проанализировать (разложить по полочкам) принятие решений о предложении капитала, используем понятия 1. бюджетного ограничения и 2.кривых безразличия.

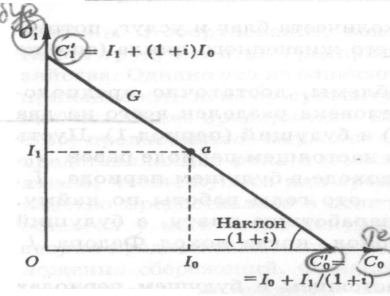

| рис. 9.3 Межвременное бюджетное ограничение |

На рис. 9.3 по горизонтальной оси измеряется объем текущего потребления Федора, C0, а по вертикальной — объем его будущего потребления, С1. Исходная возможность для Федора — потреблять в точности доход соответствующего периода — отображена точкой а, характеризующей его представление о фонде доходов (англ. endowment position) в двухпериодной модели жизненного цикла, I0 и I1. В этой точке  о

о  о и 1 1. Очевидно, что линия, характеризующая межвременное бюджетное ограничение Федора, пройдет через эту точку. Но как?

о и 1 1. Очевидно, что линия, характеризующая межвременное бюджетное ограничение Федора, пройдет через эту точку. Но как?

Представим сначала межвременное бюджетное ограничение аналитически, предположив, что часть дохода настоящего периода,  0

0  0, сберегается, что позволит Федору в будущем периоде увеличить потребление на сбереженную ранее сумму, а также на сумму процентов, начисленных на нее банком. Если процентная ставка равна i, то потребление Федора в будущем периоде можно представить как

0, сберегается, что позволит Федору в будущем периоде увеличить потребление на сбереженную ранее сумму, а также на сумму процентов, начисленных на нее банком. Если процентная ставка равна i, то потребление Федора в будущем периоде можно представить как

(9.6)

(9.6)

или иначе, как

(9.6*)

(9.6*)

где второе слагаемое правой части представляет сбереженную в настоящем периоде сумму вместе с начисленными на нее и выплаченными в будущем периоде процентами. После простейших перестановок мы можем переписать (9.6*):

(9.7)

(9.7)

Уравнение (9.7) представляет межвременное бюджетное ограничение домохозяйства. Оно характеризует соотношение между потребительскими расходами настоящего и будущего периодов. Или, иначе, оно характеризует возможный компромисс между будущим, C1, и настоящим С0 потреблением.

Выражение (9.7) можно рассматривать как уравнение межвременной бюджетной прямой, G, проходящей через точку а на рис. 9.3. Эта прямая пересечет ординату, как очевидно, при  , т. е. когда С0 = 0, а весь доход настоящего периода будет обращен в сбережения. С другой стороны, положив в (9.7) C1 = 0, мы можем определить точку пересечения межвременной бюджетной прямой с абсциссой:

, т. е. когда С0 = 0, а весь доход настоящего периода будет обращен в сбережения. С другой стороны, положив в (9.7) C1 = 0, мы можем определить точку пересечения межвременной бюджетной прямой с абсциссой:

(9.8)

(9.8)

Правая часть (9.8) характеризует настоящую, или, как ее традиционно называют по-русски, приведенную (к настоящему моменту), ценность доходов Федора в двух смежных периодах, т. е. I0, и I1.

В англоязычной литературе правую часть (9.8) называют present value (букв.: настоящая ценность) или сокращенно обозначают PV. Однако из-за двусмысленности определения «настоящая», которое может интерпретироваться в русском языке как антоним определения «ненастоящая», мы будем здесь и далее пользоваться принятым в русской экономической литературе термином приведенная ценность (стоимость, затраты). Русское «приведение» к настоящему моменту времени близко к французскому «актуализация» (actualisation), употребляемому в аналогичном значении. Мы, однако, сохраняем аббревиатуру PV.

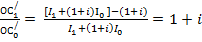

Определим абсолютный наклон межвременной бюджетной прямой:

(9.9)

(9.9)

Наклон межвременной бюджетной прямой, как обычно, измеряет альтернативную ценность одного блага в терминах другого, в данном случае текущего потребления в терминах будущего потребления. Потребление в настоящем периоде в объеме 1 руб. означает отказ от потребления в будущем в объеме (1 + i) руб., так что  0

0  1

1

Поскольку точка пересечения бюджетной линии и горизонтальной оси показывает максимально возможный объем потребления в настоящем периоде (в двухпериодной модели предполагается, что занимать можно лишь столько, сколько возможно вернуть из будущего дохода), ее и называют настоящей, или приведенной, ценностью доходов двух периодов — I0 и I1. В приведенной ценности текущий доход учитывается рубль за рубль, а будущий — с дисконтом, т. е. со скидкой в i процентов.

Наличие межвременного бюджетного ограничения означает, что индивид не должен жестко привязывать объем своего потребления в данном периоде к величине своего дохода в том же периоде. Если доход изменяется во времени, потребление необязательно должно колебаться вслед за ним, потому что, сберегая в периоды высоких доходов и беря кредит в периоды низких доходов, можно выровнять свое потребление во времени. Например, в странах Запада выпускники высших учебных заведений, получившие перспективную работу, склонны брать кредит для того, чтобы финансировать приобретение машины или других предметов длительного пользования, потому что ожидают, что их доходы в будущем будут существенно выше, чем заработки в настоящем. Степень, в которой отдельные люди склонны вовлекаться в подобное выравнивание потребления во времени, зависит от их индивидуальных межвременных предпочтений.

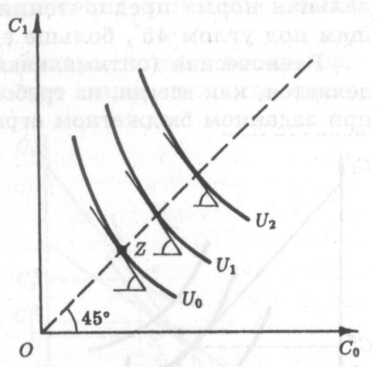

2. Итак, у Федора есть множество доступных вариантов программы потребления во времени, которое представлено линией бюджетного ограничения (мы предполагаем, что Федор не расточает впустую никакой части своих доходов, поэтому точки, лежащие ниже линии G, мы не рассматриваем как его возможный выбор). Федор должен выбрать наилучшую точку на бюджетной прямой. Чтобы описать этот выбор, мы должны представить предпочтения Федора в отношении текущего и будущего потребления в виде карты безразличия.

| рис. 9.4 Кривые безразличия нетерпеливого |

Мы можем рассматривать C0 и C1 (настоящее и будущее потребление) как два составных потребительских товара, поэтому естественно предположить существование убывающей предельной нормы замещения между ними. Кривые безразличия, удовлетворяющие такому предположению, изображены на рис. 9.4. Они вогнуты в сторону начала координат. Поскольку больший объем потребления в любом из периодов предпочитается меньшему, кривые безразличия, расположенные выше и правее, соответствуют большим уровням полезности. Предельная норма замещения между С0 и C1 характеризует интенсивность индивидуальных предпочтений в отношении потребления в различные периоды. Поэтому ее называют предельной нормой предпочтений во времени (MRTP; marginal rate of time preference — англ.).

Мы можем рассматривать C0 и C1 (настоящее и будущее потребление) как два составных потребительских товара, поэтому естественно предположить существование убывающей предельной нормы замещения между ними. Кривые безразличия, удовлетворяющие такому предположению, изображены на рис. 9.4. Они вогнуты в сторону начала координат. Поскольку больший объем потребления в любом из периодов предпочитается меньшему, кривые безразличия, расположенные выше и правее, соответствуют большим уровням полезности. Предельная норма замещения между С0 и C1 характеризует интенсивность индивидуальных предпочтений в отношении потребления в различные периоды. Поэтому ее называют предельной нормой предпочтений во времени (MRTP; marginal rate of time preference — англ.).

(9.10)

(9.10)

Тех, кто предпочитает настоящее потребление будущему, можно назвать нетерпеливыми. Однако при достаточно малом объеме текущего потребления в сравнении с объемом будущего потребления у большинства людей предельная норма предпочтения во времени будет высокой (обычно кривые безразличия на своих левых верхних участках имеют крутой наклон). Поэтому, чтобы классифицировать потребителей по степени нетерпеливости, следует поинтересоваться их предельными нормами предпочтения во времени при условии равенства объемов настоящего и будущего потребления.

Рассмотрим на кривой безразличия U0 (рис. 9.4) точку Z, которая лежит на луче, проведенном из начала координат под углом 45°. В этой точке текущее потребление в точности равно будущему потреблению. Заметим, что предельная норма предпочтения во времени в точке Z у данного потребителя больше единицы. Следовательно, когда его настоящее и будущее потребление равны, нужно увеличить будущее потребление данного субъекта более чем на 1 руб., чтобы он отказался от текущего потребления тоже на 1 руб. Такого потребителя можно назвать нетерпеливым: его предельная норма предпочтения во времени на луче, проходящем под углом 45°, больше единицы.

| рис. 9.5 Равновесие кредитора и заемщика |

Пусть Трифон наделен такими же доходами в настоящем и будущем, как и Федор, и пользуется той же ставкой процента на финансовом рынке. Но карта безразличия у Трифона другая, она представлена на рис. 9.5 прерывистыми кривыми. Равновесие Трифона характеризуется точкой t, он берет взаймы в настоящем периоде и сокращает потребляемую часть в доходе будущего периода. Он в отличие от Федора является заемщиком [2, с. 326 – 332].

|

|