Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Экономико-статистическое моделирование и анализ производственной функции. Практическое задание 1.

|

|

Данный раздел учебного пособия предполагает построение производственной функции агростроительного предприятия исходя из следующих данных по выборкам за ряд периодов:

- индекс производства;

- индекс производства;

- индекс основного капитала;

- индекс основного капитала;

- индекс труда.

- индекс труда.

Например, имеются следующие исходные данные:

Таблица 3.1 – Исходные данные для построения и анализа производственной функции

| Y | K | L |

| 10.11 | 3.45 | 6.17 |

| 13.65 | 3.48 | 7.55 |

| 13.75 | 3.06 | 6.93 |

| 11.64 | 3.66 | 6.55 |

| 12.87 | 3.79 | 6.71 |

| 12.43 | 3.85 | 7.73 |

| 14.33 | 3.44 | 7.43 |

| 15.26 | 4.08 | 7.55 |

| 15.9 | 4.5 | 7.6 |

| 18.21 | 4.31 | 6.88 |

| 13.22 | 3.57 | 6.5 |

| 13.45 | 3.55 | 4.37 |

| 12.22 | 4.61 | 6.82 |

| 3.99 | 7.33 | |

| 13.07 | 4.78 | 6.1 |

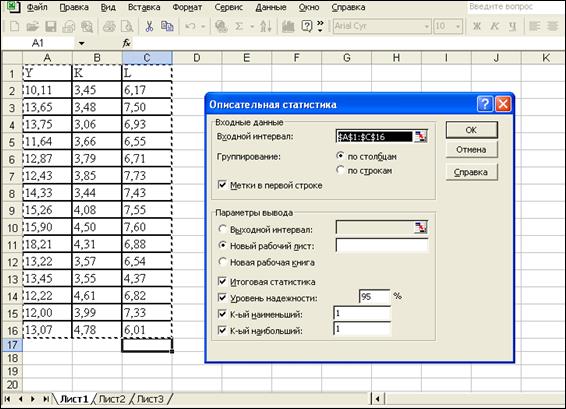

Прежде всего, необходимо произвести статистический анализ данных по выборкам. Числовые характеристики выборок определяются при помощи пункта меню «Сервис», «Анализ данных», «Описательная статистика» системы электронных таблиц Excel.

Рис. 3.1 – Исходные данные для выполнения статистического анализа данных

Таблица 3.2 - Числовые характеристики выборок:

| Y | K | L | |

| Min | 10.11 | 3.06 | 4.37 |

| Max | 18.21 | 4.78 | 7.73 |

| Медиана | 13.22 | 3.79 | 6.88 |

| Дисперсия | 3.74 | 0.24 | 0.74 |

| Ст. отклон. | 1.94 | 0.49 | 0.86 |

По результатам проведенного анализа можно сделать следующие выводы:

1. Стандартные отклонения выборок исходных данных по сравнению со значениями самих данных невелики, т.е. разброс точек в выборках невелик.

2. Среднеквадратическое отклонение и дисперсия оценивают каждую выборку с точки зрения разброса данных относительно средневыборочного значения. Если эти показатели велики, то следует исключить из соответствующих выборок пиковые (мах и min) значения.

Отклонения максимальных и минимальных значений выборок от соответствующих медиан и среднего значения также невелики. Это означает, что точки выборок расположены достаточно плотно.

Следующим этапом статистического анализа является корреляционный анализ данных.

При корреляционном анализе решаются следующие задачи:

1. Устанавливается наличие корреляции или связи между величинами.

2. Устанавливается форма линии связи (линии регрессии).

3. Определяются параметры линии регрессии.

4.Определяется достоверность установленной зависимости и достоверность отдельных параметров.

Понятиекорреляция появилось в середине ХІХ века в работах английских статистиков Ф.Гальтона и К.Пирсона. Этот термин произошел от латинского «correlatio» — соотношение, взаимосвязь.

Методы теории корреляции позволяют определять количественную зависимость между различными техническими, технологическими, организационными, экономическими и другими факторами, т. е. строить экономико-статистические модели.

Различают функциональную и корреляционную зависимости. Под функциональной понимается такая зависимость, когда с изменением одного фактора изменяется другой, одному значению независимого фактора обычно соответствует только одно значение зависимого фактора. Корреляционная зависимость—это такая зависимость, при которой изменение одной случайной величины вызывает изменение среднего значения другой. Конкретных же значений зависимого переменного, соответствующих одному значению независимого, может быть несколько.

В простейшем случае корреляционного анализа исследуется связь между двумя показателями, из которых один рассматривается как независимый показатель-фактор (его величина обозначается через x), а второй – как зависимая переменная (её величина обозначается через y). Наличие самой зависимости между этими показателями устанавливается, конечно, не математическим путём, а в результате качественного анализа, позволяющего вскрыть внутреннюю сущность изучаемого явления и порождающих его причин. Сам же корреляционный анализ предназначен для количественного измерения выявленной связи, хотя он нередко способствует и уточнению выводов самого качественного анализа.

Тесноту связи между двумя величинами можно определить визуально по соотношению короткой и продольной осей эллипса рассеяния наблюдений, нанесенных на поле корреляции. Чем больше отношение продольной стороны к короткой, тем связь теснее.

Более точно теснота связи характеризуется коэффициентом корреляции r. Коэффициент корреляции лежит в пределах -1< r < 1. В случае если r=0, то линейной связи нет. Если r =1, то между двумя величинами существует функциональная связь. При положительном r наблюдается прямая связь, т.е. с увеличением независимой переменной x увеличивается зависимая - y. При отрицательном коэффициенте существует обратная связь - с увеличением независимой переменной зависимая переменная уменьшается.

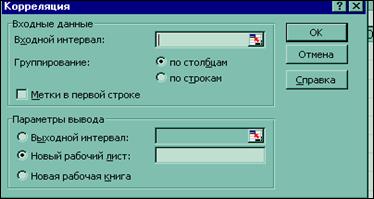

Для определения тесноты связи между изучаемыми показателями используется функция «Корреляция» пункта меню «Сервис», «Анализ данных». Окно исходных данных корреляционного анализа представлено на рисунке 3.2.

Рис. 3.2 - Исходные данные корреляционного анализа

Результаты обработки исходных данных приведены в таблице 3.3.

Таблица 3.3– Значения коэффициентов парной корреляции

| Y | К | L | |

| Y | |||

| К | 0, 28 | ||

| L | 0, 24 | 0, 095 |

Коэффициент парной корреляции УиК равен (0, 28), что говорит о наличии не очень сильной корреляционной зависимости этих выборок, Корреляция между Y и L также достаточно слабая, поскольку их коэффициент парной корреляции равен 0, 24.

На основе безразмерных коэффициентов Пирсона оценивается степень линейной зависимости между двумя множествами данных (выборками). Иными словами, коэффициенты Пирсона позволяют сделать вывод о целесообразности использования линейной формы регрессионной взаимосвязи между результирующим и факторными показателями.

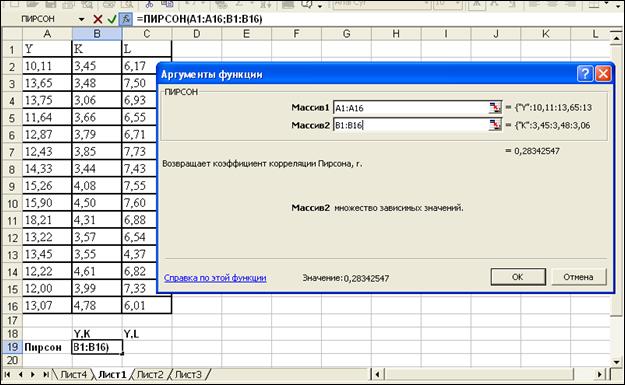

Определить численное значение коэффициента Пирсона можно с помощью функции «ПИРСОН» из раздела «Статистические».

Коэффициенты Пирсона по своей величине небольшие (Y, K = 0, 28; Y, L = 0, 24). Это говорит о том, что, скорее всего, между результирующим показателем У и факторными показателями К и L не существует устойчивой линейной зависимости.

Рис.3.3 – Определение численного значения коэффициента Пирсона

Далее вычисляется значение функции Ф-критерий для выборок. Ф-критерий – это результат дисперсионного анализа, позволяющий сделать вывод о степени влияния каждого факторного признака в совокупности выбранных для регрессионного моделирования на результирующий показатель. Чем больше влияние факторного признака на результирующий показатель- тем больше значение Ф-критерия.

Для вычисления Ф-критерия в системе электронных таблиц предназначена функция «ФТЕСТ» из раздела «Статистические», использование которой аналогично работе с функцией «ПИРСОН».

Таблица 3.4 – Результаты корреляционного анализа

| Y, K | Y, L | |

| К-т корреляции | 0, 28 | 0, 24 |

| К-т Пирсона | 0, 28 | 0, 24 |

| Ф-тест | 8, 2Е-06 | 0, 0045 |

В соответствии с результатами применения Ф-критерия следует, что влияние факторных признаков на результирующий в совокупности выбранных невелико, т. е. при наличии совокупности некоторых других признаков факторные показатели К и L могли бы быть исключены из дальнейшего рассмотрения как малозначащие для содержательного анализа производственного процесса и заменены на другие, более значимые. Однако в силу условности примера, которая отмечалась выше, и отсутствия других данных в заданиях эти факторы будут оставлены.

Следующим шагом после проведения анализа данных по выборкам является регрессионный анализ данных и выбор формы производственной функции.

В практике экономических исследований очень часто имеющиеся данные нельзя считать выборкой из многомерной нормальной совокупности. Так, в частности, обстоит дело всякий раз, когда одна из рассматриваемых переменных не является случайной или когда линия регрессии явно не прямая и т. п. В этих случаях пытаются определить кривую (поверхность), которая дает наилучшее (в смысле метода наименьших квадратов) приближение к исходным данным. Соответствующие методы приближения получили название регрессионного анализа

Термин “регрессия” (латинское «regressio» — движение назад) введен Ф.Гальтоном, который, изучая связи между ростом родителей и их детей, обнаружил явление «регрессии к среднему» — рост детей очень высоких родителей имел тенденцию быть ближе к средней величине.

Задачи регрессионного анализа: установление формы ', зависимости между переменными, оценка модельной функции (модельного уравнения) регрессии, оценка неизвестных значений (прогноз значений) зависимой переменной.

В регрессионном анализе рассматривается односторонняя зависимость переменной Y (её ещё называют функцией отклика, результативным признаком, предсказываемой переменной) от одной или нескольких независимых переменных X (называемых также объясняющими или предсказывающими переменными, факторными признаками).

При выполнении работы необходимо обосновать представление производственной функции в линейном или степенном виде.

Степенной вид производственной функции:

, (3.23)

, (3.23)

где а0, а1, а2 – коэффициенты регрессии.

Линейный вид производственной функции следующий:

, а0=0 (3.24)

, а0=0 (3.24)

Для построения степенной регрессионной зависимости необходимо исходную формулу  прологарифмировать, что приведет к представлению новой зависимости в линейной форме

прологарифмировать, что приведет к представлению новой зависимости в линейной форме  .

.

При возврате к степенной зависимости необходимо помнить, что а0 = exp (ln а0).

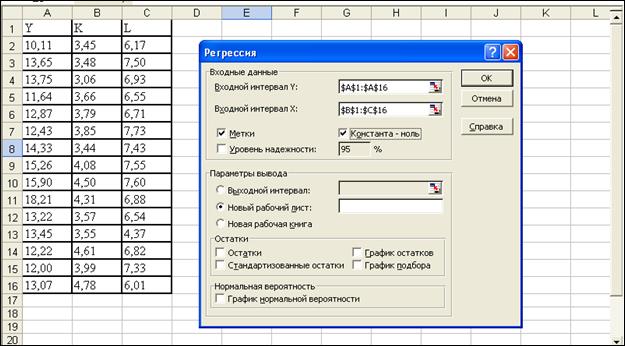

Анализ формы взаимосвязи между факторами проводится с помощью функции «Регрессия» пункта меню «Сервис», «Анализ данных».

Рис.3.4 – Ввод данных для построения линейной регрессии

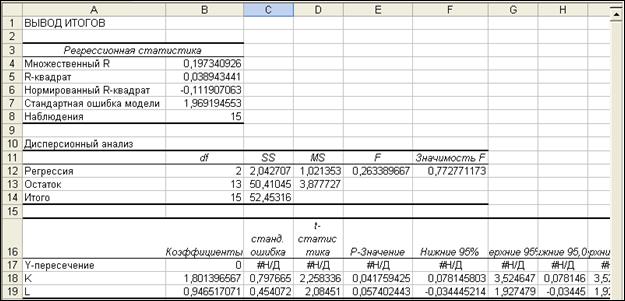

Рис. 3.5 – Результаты регрессионного анализа

Аналогично проводится регрессионный анализ с использованием степенной формы зависимости. Результаты анализа обобщаются и сводятся в таблицу 5.

Таблица 3.5 - Регрессионный анализ производственной функции

| Линейная регрессия | Степенная регрессия | |||||

| А0 | А1 | А2 | А0 | А1 | А2 | |

| Коэффициенты регрессии | 1, 806 | 0, 943 | 6, 452 | 0, 275 | 0, 186 | |

| Стандартные ошибки коэффициентов | - | 0, 795 | 0, 452 | 0, 619 | 0, 303 | 0, 267 |

| Коэффициент детерминации | 0, 039 | 0, 109 | ||||

| F-критерий | 0, 267 | 0, 734 | ||||

| Станд. ошибка модели | 1, 968 | 0, 142 |

Функция примет вид:

- линейная: Y=1.806K+0.934L

- степенная:

Дальнейший анализ уравнений регрессии сводится к определению наиболее достоверной формы аппроксимакции исходных данных по ряду критериев.

1. Стандартные значения ошибок регрессионных коэффициентов и результирующей модели – чем меньше соответствующие величины, тем более точно построенное уравнение аппроксимирует фактические данные.

2. Коэффициент детерминации изменяется от 0 до 1, и чем ближе значение данного коэффициента к 1, тем удачнее выбранная форма регрессионной зависимости аппроксимирует данные.

3. F-критерий Фишера определяет уровень надежности регрессионной модели: чем больше превышает расчетное значение критерия табличное, тем надежнее выбранная модель.

Дополнительная статистика, полученная при построении линейной и степенной регрессионных зависимостей, позволяет сделать следующие выводы:

- стандартные ошибки коэффициентов A1 и А2 для линейной зависимости незначительны (0, 452 и 0, 795). Вместе с тем стандартные ошибки коэффициентов степенной зависимости (0, 267 и 0, 303) существенно ниже, что говорит о предпочтительности выбора степенной зависимости для моделирования рассматриваемого производственного процесса;

- аналогичный вывод можно сделать и по значениям стандартных ошибок для Y: для линейной зависимости она составляет 1, 968, а для степенной 0, 142;

- коэффициенты детерминации обеих зависимостей (0, 039 и 0, 109) невелики, т.е., скорее всего, на стадии вербального моделирования при отборе факторных признаков были не включены в исходное рассмотрение какие-то более существенно влияющие факторы;

- при проверке надежности моделей по F-статистике получаем следующие неутешительные результаты: как для линейной, так и для степенной зависимости табличное значение 3, 88 существенно превышает расчетные: 0, 87 и 0, 85 соответственно; поэтому обе зависимости обладают слабой надежностью, примеру в качестве производственной функции более целесообразно выбрать степенную форму регрессионной взаимосвязи.

Структуру экономического анализа производственной функции продемонстрируем на примере линейной зависимости, которая имеет следующий вид (исходя из общего вида функции Y=a1K+a2L):

Y=1.806K+0.943L. (3.25)

Поскольку функция имеет линейную форму, очевидно, что при изменении масштаба факторов масштаб Y изменится на такую же величину.

Для каждого фактора можно определить абсолютную скорость, с которой в пределе возрастает выпуск продукции (Y) с ростом затрат данного фактора (Fi) (предельную эффективность ресурсов). Эта скорость определяется как частная производная выпуска продукции по затратам данного вида ресурсов(формула 3.4).

Наряду с абсолютной скоростью большой интерес представляет выпуск продукции при увеличении затрат ресурсов данного вида на 1 % (формула 3.5).

Для получения относительной скорости нужно величину абсолютной скорости умножить на отношение затрат ресурсов к выпуску продукции.

Рассчитываются формулы для определения средней эффективности (отдачи) производственных ресурсов.

Фк=Y/K=0.943(L/K)+1.806

Фy=Y/L=1.806(K/L)+0.943

Рассчитываются коэффициенты эластичности выпуска по затратам:

Ek=1.806

El=0.943

Рассчитываются предельные эффективности ресурсов:

Vк=Ek*Фк

Vl=El*Фl

Далее проводятся имитационные расчеты планируемых вариантов изменения производства.

Фрагмент таких расчетов выглядит следующим образом. Допустим, что в базовом периоде выпускалось 10ед. продукции, т.е. Y0=10. Планируется в следующем плановом периоде увеличить объем выпуска продукции на 25%, т.е. выпускать соответственно 12.5 ед. предполагается, что ограничений по ресурсам нет. Так как имеет место постоянная отдача (эффект) от расширения производства, то для очередного планового периода следует планировать затраты ресурсов, пропорциональные затратам в базовом периоде

Если, например, в базовом периоде на выпуск 10 единиц продукции расходовалось 5 единиц стоимости ОПФ и соответственно 1, 03 единиц трудозатрат, то в очередном плановом периоде их потребуется соответственно: К= 5*1, 25=6, 25 и L=1, 03*1, 25=1, 29 единиц. Объем выпуска при этом

составит: Y=0, 943*1, 29+1, 806*6, 25=12.51.

Аналогичные расчеты выполняются для степенной функции.

Исходные данные для выполнения практического задания 1 по вариантам приведены в Приложении 1.

|

|