Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Основные направления компьютеризации бухгалтерского учета

|

|

К компьютерным системам в области бухгалтерского учета предъявляют ряд требований:

· повышение качества обслуживания аппарата управления информацией о состоянии производства. Это предусматривает автоматизированное выполнение функций учета и анализа, а также составление форм годовой и периодической отчетности;

· повышение качества учета за счет расширения аналитичности показателей, достоверности и оперативности исходных данных, внедрения оптимальных методов работы бухгалтеров с первичными документами и выходными документами в режиме " запрос-ответ";

· улучшение организации учета и снижение его трудоемкости за счет автоматизации учетно-вычислительных функций и, как следствие, повышение производительности труда работников учетного аппарата.

С учетом функционального состава задач, возможностей современных средств автоматизированной обработки учетной информации и требований, предъявляемых к компьютерным системам в области бухгалтерского учета, они должны развиваться на принципах: рационализации форм учета, системности, целостности, адаптации автоматизированных информационных технологий к внешней среде, интеграции данных, банковской организации массивов, автоматизации документооборота, автоматизации учетных функций.

Автоматизированные информационные технологии в учете обеспечивают решение следующих задач.

1. Учет труда и его оплаты:

· формирование базы данных по учету кадров;

· формирование первичных документов по учету труда и его оплаты;

· обобщение данных по начислению оплаты труда по табельным номерам, бригадам, цехам и предприятию в целом;

· обобщение операций по счету " Расчеты по оплате труда";

· распределение затрат на заработную плату по объектам калькуляции;

· формирование выходных документов по учету труда и его оплаты.

2. Учет основных средств:

· формирование инвентарных карточек и других первичных документов по движению основных средств;

· формирование инвентаризационных ведомостей;

· исчисление и распределение износа по объектам калькуляции;

· расчет переоценки основных средств.

3. Учет материальных ценностей:

· формирование первичных документов по движению материальных ценностей;

· распределение затрат на материальные ценности по объектам калькуляции.

4. Учет работы автотранспорта предприятия.

5. Учет денежных средств:

· обработка информации по учету кассовых операций;

· обработка информации по учету банковских операций;

· обработка информации по расчетам с поставщиками и подрядчиками.

6. Учет затрат и калькулирование себестоимости продукции и услуг производства:

· учет продукции;

· создание массивов по учету затрат производства по отдельным видам продукции;

· закрытие счетов бухгалтерского учета.

7. Обработка информации по сводному синтетическому и аналитическому учету:

· получение шахматки и Главной книги;

· разработка баланса;

· составление форм бухгалтерской и статистической отчетности.

Организационно-экономическая постановка задачи

Основные средства (ОС) представляют собой совокупность материально-вещественных объектов и ценностей, действующих в неизменной натуральной форме в течение длительного периода. Это средства, создающие материально-техническую основу и условия производственно-хозяйственной деятельности предприятия. Основные средства подразделяются на производственные и непроизводственные.

К производственным основным средствам (фондам) относят здания, сооружения, оборудование, машины, транспортные средства и другие объекты, функционирующие в сфере материального производства. Сохраняя первоначальную натуральную форму, они переносят свою стоимость на производимую продукцию, выполняемые работы или оказываемые услуги частями в сумме начисленной амортизации (износа).

К непроизводственным основным средствам (фондам) относят объекты основных средств, функционирующие в отраслях непроизводственной сферы (жилищно-коммунальное хозяйство, учреждения культуры, здравоохранения и т.п.).

В практике учета к основным средствам относятся предметы срок службы которых более года.

В состав основных средств включают сельскохозяйственные машины и орудия, взрослый рабочий и продуктивный скот. По составу в зависимости от целей использования и выполняемых функций основные средства учитывают по следующим группам и подгруппам.

I. Здания (корпуса мастерских, административные здания, жилые здания и другие объекты хозяйственного и социально-бытового назначения). Инвентарным объектом в этой группе являются каждое отдельно стоящее здание, пристройки, имеющие самостоятельное значение (склады, гаражи и др.).

II. Сооружения (автомобильные дороги, мосты, водохранилища и др.), в совокупности представляющие собой инженерно-строительные объекты. Инвентарным объектом считается каждое отдельное сооружение.

III. Передаточные устройства (линии электропередач, теплосети, газовые сети и др.) - совокупность объектов, предназначенных для передачи электрической, тепловой и механической энергии.

IV. Машины и оборудование:

а) силовые машины и оборудование (двигатели внутреннего сгорания, силовые трансформаторы и др.);

б) рабочие машины и оборудование (станки, аппараты, агрегаты и др.);

в) измерительные и регулирующие приборы и устройства (весы, дозаторы, микроскопы и др.);

г) вычислительная техника;

д) прочие машины и оборудование (пожарные машины и др.) - машины и аппараты, не вошедшие в перечисленные выше группы.

V. Транспортные средства, предназначенные для перемещения людей и транспортировки грузов.

VI. Инструмент.

VII. Производственный инвентарь и принадлежности (верстаки, баки и др.).

VIII. Хозяйственный инвентарь.

IX. Рабочий и продуктивный скот.

X. Многолетние насаждения. Инвентарными объектами многолетних насаждений считаются отдельные сады, лесополосы независимо от их количества, возраста и породы.

XI. Прочие основные средства (библиотечные фонды и др.).

Классификация основных средств учитывается при создании справочников для базы данных.

Основные средства оцениваются по первоначальной, восстановленной (рыночной) и остаточной стоимости. Фиксируемая в бухгалтерском учете первоначальная стоимость - это величина затрат на приобретение или возведение объектов. Она относительно постоянна.

Балансовая стоимость ОС, которая отражается в отчетности и балансе.

В процессе эксплуатации ОС изнашиваются. Если из балансовой стоимости ОС вычесть износ, получим расчетную величину остаточной стоимости ОС. Стоимостный износ компенсируется за счет накапливания средств путем включения в себестоимость продукции амортизационных отчислений. Величина амортизационных отчислений зависит от балансовой стоимости объекта ОС и нормы амортизации.

Амортизацию (износ) начисляют ежемесячно по вновь принятым на учет ОС начиная с 1-го числа месяца, следующего за месяцем поступления. По выбывшим объектам начисление амортизации прекращается с 1-го числа месяца, следующего за месяцем выбытия из эксплуатации.

Учет поступления ОС ведется в разрезе классификационных групп, инвентарных объектов, подразделений и материально ответственных лиц.

При поступлении ОС в эксплуатацию оформляется акт приемки-передачи, в котором проставляются все перечисленные реквизиты и корреспонденция счетов. Акт приемки-передачи ОС составляют на каждый объект в отдельности.

Каждому объекту ОС, принятому на учет, присваивается инвентарный номер. Присваивать вновь поступившим ОС инвентарные номера выбывших объектов нельзя.

Перемещение ОС из одного подразделения в другое оформляют накладной на внутреннее перемещение.

Учет наличия и движения ОС ведется на активном балансовом счете 01 " Основные средства" (Рис. 3.6)

Организационно-экономическая постановка задачи

Основные средства (ОС) представляют собой совокупность материально-вещественных объектов и ценностей, действующих в неизменной натуральной форме в течение длительного периода. Это средства, создающие материально-техническую основу и условия производственно-хозяйственной деятельности предприятия. Основные средства подразделяются на производственные и непроизводственные.

К производственным основным средствам (фондам) относят здания, сооружения, оборудование, машины, транспортные средства и другие объекты, функционирующие в сфере материального производства. Сохраняя первоначальную натуральную форму, они переносят свою стоимость на производимую продукцию, выполняемые работы или оказываемые услуги частями в сумме начисленной амортизации (износа).

К непроизводственным основным средствам (фондам) относят объекты основных средств, функционирующие в отраслях непроизводственной сферы (жилищно-коммунальное хозяйство, учреждения культуры, здравоохранения и т.п.).

В практике учета к основным средствам относятся предметы срок службы которых более года.

В состав основных средств включают сельскохозяйственные машины и орудия, взрослый рабочий и продуктивный скот. По составу в зависимости от целей использования и выполняемых функций основные средства учитывают по следующим группам и подгруппам.

I. Здания (корпуса мастерских, административные здания, жилые здания и другие объекты хозяйственного и социально-бытового назначения). Инвентарным объектом в этой группе являются каждое отдельно стоящее здание, пристройки, имеющие самостоятельное значение (склады, гаражи и др.).

II. Сооружения (автомобильные дороги, мосты, водохранилища и др.), в совокупности представляющие собой инженерно-строительные объекты. Инвентарным объектом считается каждое отдельное сооружение.

III. Передаточные устройства (линии электропередач, теплосети, газовые сети и др.) - совокупность объектов, предназначенных для передачи электрической, тепловой и механической энергии.

IV. Машины и оборудование:

а) силовые машины и оборудование (двигатели внутреннего сгорания, силовые трансформаторы и др.);

б) рабочие машины и оборудование (станки, аппараты, агрегаты и др.);

в) измерительные и регулирующие приборы и устройства (весы, дозаторы, микроскопы и др.);

г) вычислительная техника;

д) прочие машины и оборудование (пожарные машины и др.) - машины и аппараты, не вошедшие в перечисленные выше группы.

V. Транспортные средства, предназначенные для перемещения людей и транспортировки грузов.

VI. Инструмент.

VII. Производственный инвентарь и принадлежности (верстаки, баки и др.).

VIII. Хозяйственный инвентарь.

IX. Рабочий и продуктивный скот.

X. Многолетние насаждения. Инвентарными объектами многолетних насаждений считаются отдельные сады, лесополосы независимо от их количества, возраста и породы.

XI. Прочие основные средства (библиотечные фонды и др.).

Классификация основных средств учитывается при создании справочников для базы данных.

Основные средства оцениваются по первоначальной, восстановленной (рыночной) и остаточной стоимости. Фиксируемая в бухгалтерском учете первоначальная стоимость - это величина затрат на приобретение или возведение объектов. Она относительно постоянна.

Балансовая стоимость ОС, которая отражается в отчетности и балансе.

В процессе эксплуатации ОС изнашиваются. Если из балансовой стоимости ОС вычесть износ, получим расчетную величину остаточной стоимости ОС. Стоимостный износ компенсируется за счет накапливания средств путем включения в себестоимость продукции амортизационных отчислений. Величина амортизационных отчислений зависит от балансовой стоимости объекта ОС и нормы амортизации.

Амортизацию (износ) начисляют ежемесячно по вновь принятым на учет ОС начиная с 1-го числа месяца, следующего за месяцем поступления. По выбывшим объектам начисление амортизации прекращается с 1-го числа месяца, следующего за месяцем выбытия из эксплуатации.

Учет поступления ОС ведется в разрезе классификационных групп, инвентарных объектов, подразделений и материально ответственных лиц.

При поступлении ОС в эксплуатацию оформляется акт приемки-передачи, в котором проставляются все перечисленные реквизиты и корреспонденция счетов. Акт приемки-передачи ОС составляют на каждый объект в отдельности.

Каждому объекту ОС, принятому на учет, присваивается инвентарный номер. Присваивать вновь поступившим ОС инвентарные номера выбывших объектов нельзя.

Перемещение ОС из одного подразделения в другое оформляют накладной на внутреннее перемещение.

Учет наличия и движения ОС ведется на активном балансовом счете 01 " Основные средства" (Рис. 3.6)

Рис. 3.6 Схема корреспонденции счета 01 «Основные средства»

Счет 01 «Основные средства» предназначен для обобщения информации о наличии и движении основных средств организации, находящихся в эксплуатации, запасе, на консервации, в аренде, доверительном управлении.

Счет 01 «Основные средства» имеет два субсчета:

· субсчет 01.1 «Основные средства в организации» предназначен для обобщения о наличии и движении основных средств организации, находящихся в эксплуатации, запасе, на консервации, в аренде, доверительном управлении до момента их выбытия.

· субсчет 01.2 «Выбытие основных средств» предназначен для учета выбытия объектов основных средств (продажи, списания, частичной ликвидации, передаче безвозмездно и др.).

Для отражения операций по данному счету могут быть использованы следующие документы:

1. Ввод в эксплуатацию ОС.

2. Списание ОС.

3. Подготовка к передаче ОС.

4. Передача ОС.

Рис. 3.6 Схема корреспонденции счета 01 «Основные средства»

Счет 01 «Основные средства» предназначен для обобщения информации о наличии и движении основных средств организации, находящихся в эксплуатации, запасе, на консервации, в аренде, доверительном управлении.

Счет 01 «Основные средства» имеет два субсчета:

· субсчет 01.1 «Основные средства в организации» предназначен для обобщения о наличии и движении основных средств организации, находящихся в эксплуатации, запасе, на консервации, в аренде, доверительном управлении до момента их выбытия.

· субсчет 01.2 «Выбытие основных средств» предназначен для учета выбытия объектов основных средств (продажи, списания, частичной ликвидации, передаче безвозмездно и др.).

Для отражения операций по данному счету могут быть использованы следующие документы:

1. Ввод в эксплуатацию ОС.

2. Списание ОС.

3. Подготовка к передаче ОС.

4. Передача ОС.

Рис. 3.7 Диалоговая форма документа «Поступление ОС»

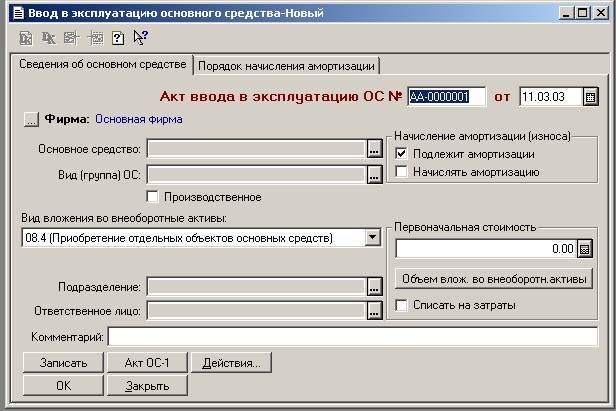

Ввод в эксплуатацию основного средства осуществляется с помощью документа «Акт ввода в эксплуатацию» (Рис 3.8).

Рис. 3.7 Диалоговая форма документа «Поступление ОС»

Ввод в эксплуатацию основного средства осуществляется с помощью документа «Акт ввода в эксплуатацию» (Рис 3.8).

Рис. 3.8 Диалоговая форма документа «Акт ввода в эксплуатацию ОС»

Перемещение основного средства внутри предприятия или организации осуществляется документом «Перемещение ОС» (Рис. 3.9).

Рис. 3.8 Диалоговая форма документа «Акт ввода в эксплуатацию ОС»

Перемещение основного средства внутри предприятия или организации осуществляется документом «Перемещение ОС» (Рис. 3.9).

Рис. 3.9 Диалоговая форма документа «Перемещение ОС»

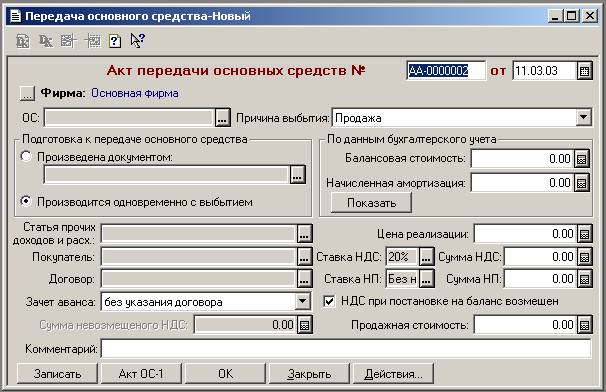

Факт выбытия основного средства оформляется документом «Акт передачи основного средства» (Рис. 3.10)

Рис. 3.9 Диалоговая форма документа «Перемещение ОС»

Факт выбытия основного средства оформляется документом «Акт передачи основного средства» (Рис. 3.10)

Рис. 3.10 Диалоговая форма документа «Акт передачи основного средства»

Основная задача документа «Подготовка к передаче основного средства» - формирование остаточной стоимости основного средства (Рис. 3.11).

Рис. 3.10 Диалоговая форма документа «Акт передачи основного средства»

Основная задача документа «Подготовка к передаче основного средства» - формирование остаточной стоимости основного средства (Рис. 3.11).

Рис. 3.11 Диалоговая форма документа «Подготовка к передачи основного средства»

Для списания основного средства служит документ «Акт на списание основного средства» (Рис. 3.12).

Рис. 3.11 Диалоговая форма документа «Подготовка к передачи основного средства»

Для списания основного средства служит документ «Акт на списание основного средства» (Рис. 3.12).

Рис. 3.12 Диалоговая форма документа «Акт на списание основных средств»

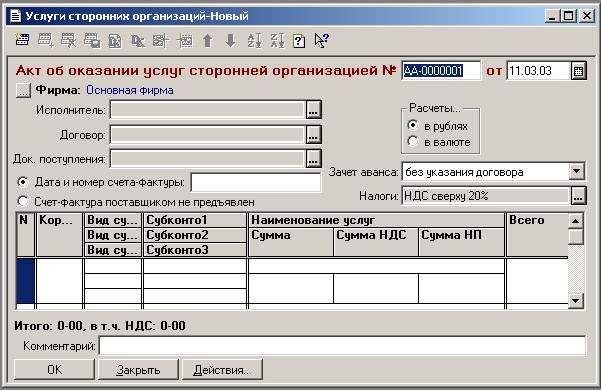

В виду того, что первоначальная стоимость основного средства складывается из всех вложений связанных с приобретением основного средства, его дооборудования или реконструкции, для этого предусмотрен документ «Акт об оказании услуг сторонней организацией» (Рис. 3.13).

Рис. 3.12 Диалоговая форма документа «Акт на списание основных средств»

В виду того, что первоначальная стоимость основного средства складывается из всех вложений связанных с приобретением основного средства, его дооборудования или реконструкции, для этого предусмотрен документ «Акт об оказании услуг сторонней организацией» (Рис. 3.13).

Рис. 3.13 Диалоговая форма документа «Акт об оказании услуг сторонней организацией

Рис. 3.13 Диалоговая форма документа «Акт об оказании услуг сторонней организацией