Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

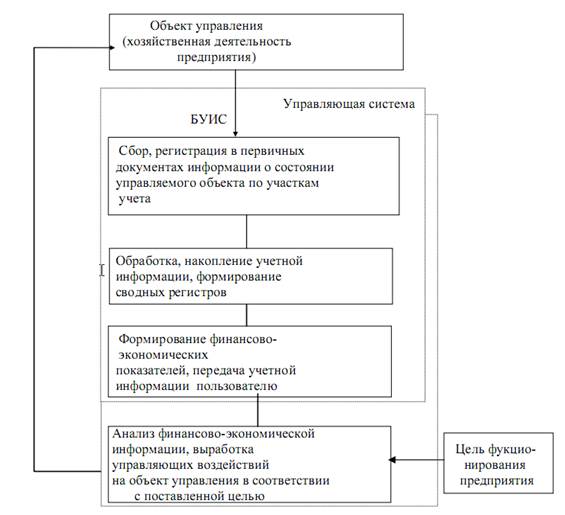

Схема управления предприятием в условиях использования БУИС.

|

|

Рис. 1. Схема управления предприятием в условиях использования БУИС

Цель функционирования предприятия ® анализ учетной информации, выработка управленческих решений с целью управления ® объект управления (хозяйствен. деятельность предприятия) ® сбор, регистрация первичной информации, состояние управленческого объекта ® обработка и хранение учетной информации, формирование отчетов ® передача учетной информации пользователю

Бухгалтерская информация помогает руководителям не только понять и проанализировать итоги, но и прогнозировать результаты деятельности предприятия при принятии различных решений. Таким образом, современная БУИС, являясь системой поддержки принятия решений для руководителя, должна обеспечить функции планирования, учета, контроля, анализа в системе управления предприятием.

23.Каким требованиям должна удовлетворять бухгалтерская информация, чтобы БУИС могли эффективно использоваться?

Чтобы бухгалтерская информация достаточно однозначно воспринималась и понималась теми, кто участвовал в ее подготовке на предприятии, и теми, кто использует ее вне предприятия, она должна удовлетворять определенным требованиям.

1.БУИС должна удовлетворять требования сравнения и постоянства - т.е., нельзя в течение учетного периода использовать разные формы и методы бухгалтерского учета.

2. Существенность – информация должна быть существенна, не следует терять время на учет незначительных факторов. Т.е., если усилия по учету сравнимы со стоимостью учитываемых средств, то учет необходимо упростить.

3. Консервативность – Т.к. отражение фактов хозяйственной деятельности в бухгалтерском учете не всегда является однозначным, необходимо выбирать оценку, которая менее оптимистична. Это означает, что следует рассчитывать на отсутствие прибыли и учитывать возможные убытки. Данная особенность обеспечивает осторожность в оценке активов, имущества и в определении величины прибыли.

4. Полнота - максимум сведений, которые необходимы пользователю.

5. Достоверность – полностью отражают хозяйственные процессы на предприятии, легко проверяемы и не выражают интересы какого-нибудь конкретного лица.

6. Значимость – должна быть полезной при составлении плана, основана на обратной связи и должна поступать в нужное время.

7. Сравнение и постоянство форм бухгалтерского учета - «не кидаться» от одной формы к другой.

|

|