Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Моделювання прогнозу фінансових показників

|

|

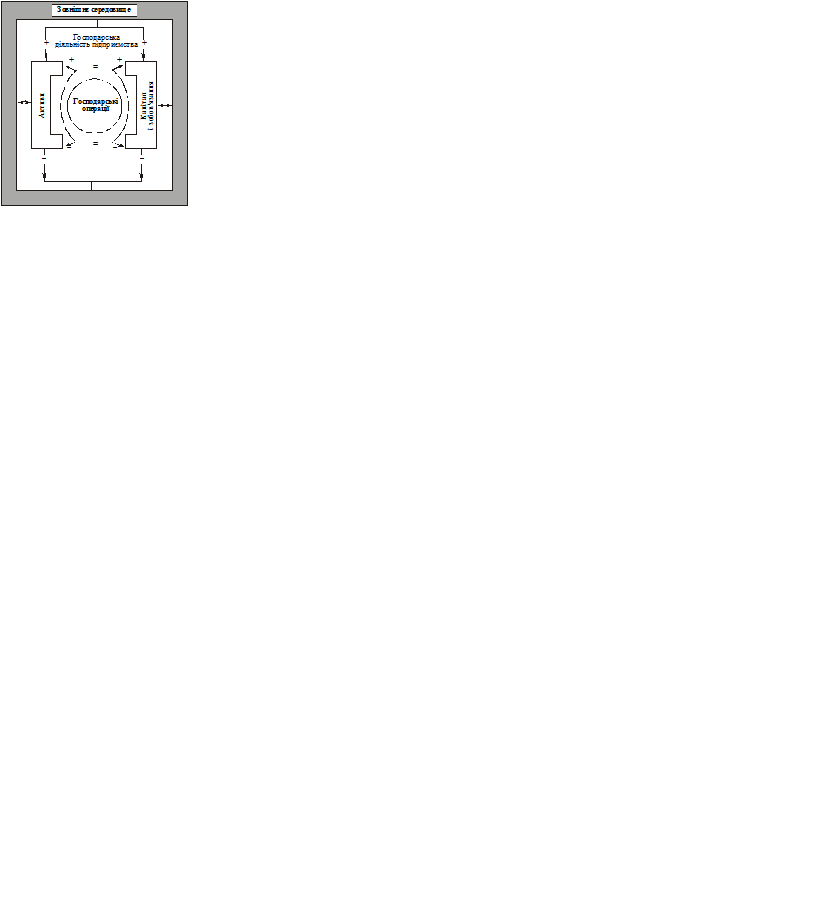

З бухгалтерського обліку відомо, що сума активів підприємства повинна дорівнювати сумі його капіталу і зобов’язань. Якщо капітал представити як зобов’язання підприємства перед власником капіталу, то балансове рівняння матиме такий вигляд:

АКТИВИ = ЗОБОВ’ЯЗАННЯ.

Фінансова система підприємства безперервно взаємодіє із зовнішнім середовищем: постачальниками, покупцями, кредиторами, фінансовими й іншими установами. Формою прояву таких контактів є господарські операції, кожну з яких можна звести до математичного рівняння, що вказує на рівновеликий взаємозв’язок між фінансовою системою підприємства і середовищем.

перше правило: коли зовнішнє середовище — постачальники, банківські та інші фінансові установи — активізує взаємодію з фінансовою системою підприємства, то результатом такої взаємодії є надходження основного і оборотного капіталу до фінансової системи, тобто відбувається збільшення активів та зобов’язань на ту саму величину, яка фіксується в балансовій моделі додатним числом. Балансова рівність між активами та зобов’язаннями зберігається.

друге правило: коли фінансова система підприємства сама ініціює взаємодію зі своїм зовнішнім середовищем — постачальниками, кредиторами та іншими контрагентами бізнесу, то внаслідок такої взаємодії відбувається відплив активів і зменшення зобов’язань на ту саму величину. Балансова рівність фінансової системи зберігається.

третє правило взаємодії фінансової системи із середовищем: операції, що відбуваються всередині підсистеми активів підприємства, спричиняють полярні рівновеликі зміни в об’єктах активів підприємства, які контактують між собою. Балансове рівняння при цьому не змінюється.

четверте правило: операції, які відбуваються всередині підсистеми зобов’язань підприємства, викликають рівновеликі полярні зміни в пов’язаних між собою об’єктах зобов’язань підприємства.

Розглянуті вище правила взаємодії фінансової системи підприємства із середовищем застосовують для моделювання всієї сукупності прогнозованих операцій господарської діяльності і ґрунтуються на балансовому рівнянні. Інтегрована схема інформаційних зв’язків системи підприємства із зовнішнім середовищем представлена на рис. 4.1.

|

|