Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Сутність, оцінка та функції власного капіталу. Облік власного капіталу.

|

|

Власний капітал показує частку майна підприємства, яка фінансується за рахунок коштів власників і власних засобів підприємства. Власний капітал підприємства — це підсумок першого розділу пасиву балансу, тобто перевищення балансової вартості активів підприємства над його зобов’язаннями. Основними складовими власного капіталу є статутний капітал, додатковий і резервний капітал, нерозподілений прибуток. Для більшості підприємств основним елементом власного капіталу є статутний (номінальний) капітал — сума вкладів власників підприємства в його активи за номінальною вартістю згідно із засновницькими документами. У відповідній статті балансу наводиться зафіксована в установчих документах загальна вартість активів, які є внеском власників (учасників) до капіталу підприємства. В окремих підприємств складовою власного капіталу є пайовий капітал. Пайовий капітал — це сукупність коштів фізичних i юридичних осіб, добровільно розміщених у товаристві відповідно до установчих документів для здійснення його господарсько-фінансової діяльності. Ще одним елементом власного капіталу є нерозподілений прибуток (непокритий збиток). За цією позицією балансу відображається або сума прибутку, яка реінвестована у підприємство, або сума непокритого збитку.

Сутність власного капіталу підприємства проявляється через його функції. На наш погляд, серед них можна виокремити такі основні:

Функція заснування та введення в дію підприємства. Власний капітал у частині статутного є фінансовою основою для запуску в дію нового суб’єкта господарювання.

Функція відповідальності та гарантії. Як уже було зазначено, статутний капітал є свого роду кредитним забезпеченням для кредиторів підприємства. Власному капіталу в пасиві балансу відповідають чисті активи в активній стороні балансу.

Захисна функція. Чим більший власний капітал, тим краще захищеним є підприємство від впливу загрозливих для його існування факторів, оскільки саме за рахунок власного капіталу можуть покриватися збитки підприємства.

Функція фінансування та забезпечення ліквідності. Внесками у власний капітал, разом зі спорудами, обладнанням, цінними паперами та іншими матеріальними цінностями, можуть бути грошові кошти. Вони можуть використовуватися для фінансування операційної та інвестиційної діяльності підприємства, а також для погашення заборгованості по позичках. Це, у свою чергу, підвищує ліквідність підприємства, з одного боку, та потенціал довгострокового фінансування, з іншого.

База для нарахування дивідендів і розподілу майна. Одержаний протягом року прибуток або розподіляється та виплачується власникам корпоративних прав у вигляді дивідендів, або тезаврується (спрямовується на збільшення статутного чи резервного капіталу).

Функція управління та контролю. Фактичний контроль над підприємством здійснює власник контрольного пакета його корпоративних прав. Володіння контрольним пакетом дає можливість проводити власну стратегічну політику розвитку підприємства, формувати дивідендну політику, контролювати кадрові питання.

Рекламна (репрезентативна) функція. Солідний статутний капітал (власний капітал) підприємства створює підґрунтя для довіри до нього не тільки з боку інвесторів, а й з боку постачальників факторів виробництва і споживачів готової продукції. Крім того, підприємству із солідним власним капіталом набагато легше залучити кваліфікований персонал.

Капітал відображається в сумі, що зареєстрована в установчих документах як сукупність внесків (часток, пайових внесків, акцій за номінальною вартістю) засновників підприємства для забезпечення його діяльності.

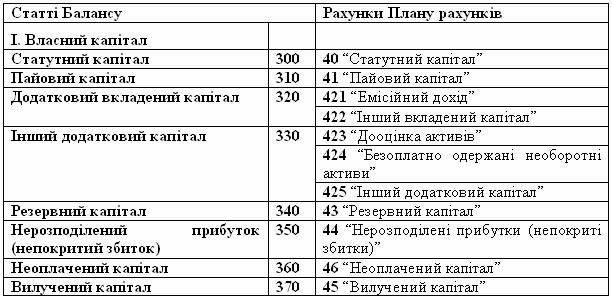

Таблиця 10.1 Взаємозв’язок залишків на рахунках бухгалтерського обліку та статей Балансу, за яким відображається власний капітал

|

|