Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Структура бухгалтерського балансу.Загальна характеристика розділів активів та пасивів балансу.

|

|

Згідно П(С)БО 2 “Баланс” баланс – це звіт про фінансовий стан підприємства, який відображає напевну дату його активи, зобов’язання і власний капітал. Зобов’язання і власний капітал об’єднуються поняттям пасив.Тобто, бухгалтерський баланс – це система показників про стан об’єктів обліку (активів і пасивів), що відображені в грошовому вимірнику. Метою складання балансу – є надання користувачам повної, правдивої та неупередженої інформації про фінансовий стан підприємства на звітну дату. Значення балансу: 1) це основа бухгалтерської звітності про результати господарської та фінансової діяльності підприємства за певний період; 2) основне джерело інформації про майновий і фінансовий стани суб'єктів господарювання;

В обов’язковому порядку баланс складають на останній день звітного періоду — кварталу чи року.

Зміст, форма балансу та загальні вимоги до розкриття його статей визначаються в П(С)БО 2 “Баланс”.

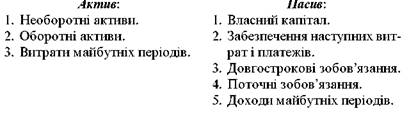

За зовнішнім виглядом баланс являє собою таблицю, яка складається з двох частин:

1)активу (ліва частина балансу підприємства, в якій відображають ресурси, контрольовані підприємством в результаті минулих подій, використання яких, як очікується, призведе до отримання економічних вигод в майбутньому);

2)пасиву (права частина балансу, в якій знаходить відображення власний капітал і зобов’язання підприємства).Тобто, в активі і пасиві балансу відображаються одні і ті ж суми, але вони розглядаються з різних точок зору: – в активі наводяться дані про конкретні засоби підприємства за їх видами (основні засоби, виробничі запаси, грошові кошти тощо); – в пасиві вказується, кому ці засоби належать або за рахунок кого сформувались (власні чи залучені).

Тому, актив завжди дорівнює пасиву, що є важливою особливістю балансу.

Актив і пасив балансу складаються також з певних розділів.

|

|