Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Види мита та митних ставок

|

|

Мито - це загальнодержавний податок, встановлений Податковим та Митним Кодексами, законів України та міжнародних договорів, згода на обов'язковість яких надана Верховною Радою України (ст. 271 МКУ).

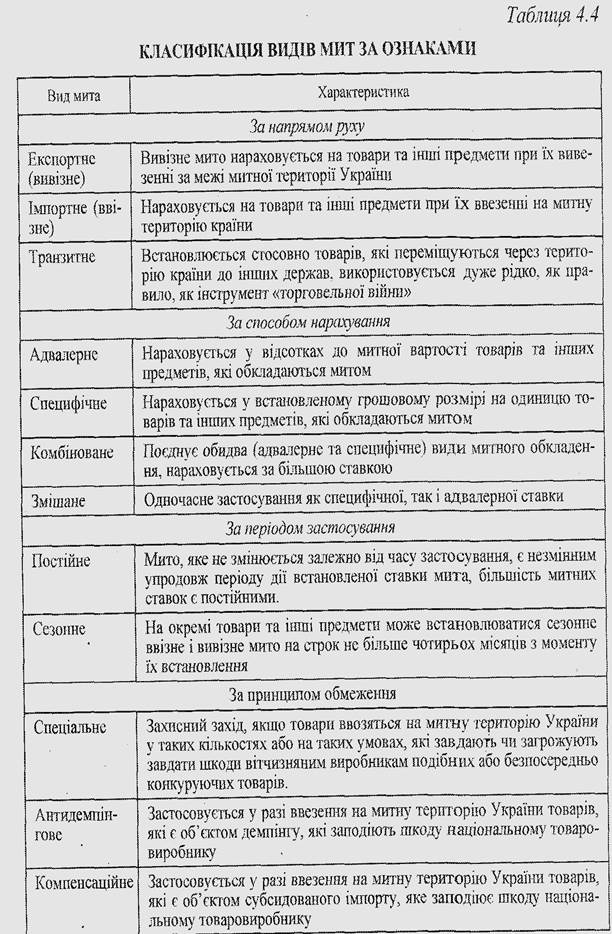

Класифікація видів мит за різними ознаками представлена в таблиці 4.4, що складена на основі дослідження законодавства України.

Розглянемо особливості застосування та нарахування різних видів мита, використовуючи положення розділу IX Митного Кодексу України.

Ввізне (імпортне) мито є диференційованим:

- до товарів та інших предметів, що походять з держав, які входять разом з Україною до митних союзів або утворюють з нею спеціальні митні зони, і в разі встановлення будь-якого спеціального преференційного митного режиму згідно з міжнародними договорами за участю України, застосовуються преференційні ставки ввізного мита, передбачені Митним тарифом України;

- до товарів та інших предметів, що походять з країн або економічних союзів, які користуються в Україні режимом найбільшого сприяння, котрий означає, що іноземні суб'єкти господарської діяльності цих країн або союзів мають пільги щодо мит, за винятком випадків, коли зазначені мита та пільги щодо них встановлюються в рамках спеціального преференційного митного режиму, застосовуються пільгові ставки ввізного мита, передбачені Митним тарифом України;

- до решти товарів та інших предметів застосовуються повні (загальні) ставки ввізного мита, передбачені Митним тарифом України;

На окремі товари може встановлюватися сезонне мито на строк не менше 60 та не більше 120 послідовних календарних днів з дня встановлення сезонного мита.

У випадках, передбачених законами України (якщо інше не передбачено міжнародними договорами, згода на обов'язковість яких надана Церковною Радою України), з метою захисту економічних інтересів України та українських товаровиробників у разі ввезення товарів на митну територію України, незалежно від інших видів мита, можуть застосовуватися особливі види мита (ст. 275 МКУ):

1) спеціальне мито:

2) антидемпінгове мито;

3) компенсаційне мито.

Особливі види мита встановлюються на підставі рішень Міжвідомчої комісії з міжнародної торгівлі про застосування антидемпінгових, компенсаційних або спеціальних заходів, прийнятих відповідно до законів України «Про захист національного товаровиробника від демпінгового імпорту», «Про захист національного товаровиробника від субсидованого імпорту», «Про застосування спеціальних заходів щодо імпорту в Україну». Спеціальне мито встановлюється:

1) як засіб захисту національного товаровиробника, у разі якщо товари ввозяться на митну територію України в обсягах та/або за таких умов, що їх ввезення заподіює або створює загрозу заподіяння значної шкоди національному товаровиробнику;

2) як заходи у відповідь на дискримінаційні та/або недружні дії інших держав, митних союзів та економічних угруповань, які обмежують реалізацію законних прав та інтересів суб'єктів зовнішньоекономічної діяльності України.

Антидемпінгове мито встановлюється відповідно до Закону України «Про захист національного товаровиробника від демпінгового імпорту» у разі ввезення на митну територію України товарів, які є об'єктом демпінгу, що заподіює шкоду або створює загрозу заподіяння шкоди національному товаровиробнику.

Компенсаційне мито встановлюється відповідно до Закону України «Про захист національного товаровиробника від субсидованого імпорту» у разі ввезення на митну територію України товарів, які є об'єктом субсидованого імпорту, що заподіює шкоду або створює загрозу заподіяння шкоди національному товаровиробнику.

Номінальна ставка митного тарифу може бути тільки додатною, реальна ставка може бути як додатною, так і від'ємною у випадку, якщо тариф на імпортні компоненти значно перевищує кінцеву продукцію.

При розробці ставок національних митних тарифів мають ураховуватись такі критерії визначення номінального мита:

- різниця між внутрішніми та світовими цінами;

- інтереси національних виробників та споживачів;

- можливість заміни Імпортної продукції вітчизняною;

- інтереси збереження прямих зв'язків, виробничої кооперації;

- заохочення або стримування імпорту товарів залежно від ступеня їхньої обробки;

- сприяння виробництву товарів експортного призначення через систему пільг на імпорт сировини та компонентів;

- доцільність обмеження імпорту окремих товарів або підвищення прибутків Державного бюджету від оподаткування імпорту;

- можливість маневрування рівнем мита в перебігу міждержавних та торговельних переговорів для отримання зустрічних поступок.

Мито нараховується митним органом України відповідно до положень Митного Кодексу і ставок Митного тарифу України, чинними на день подання митної декларації, і сплачується як у валюті України, так і в іноземній валюті, яку купує Національний банк України. Мито вноситься до державного бюджету України.

При визначенні митної вартості і сплаті мита іноземна валюта перераховується у валюту України за курсом Національного банку України,

Який застосовується для розрахунків по зовнішньоекономічних операціях і діє на день подання митної декларації.

Базою оподаткування митом товарів, що переміщуються через митний кордон України, є:

1) для товарів, на які законом встановлено адвалорні ставки мита - митна вартість товарів;

2) для товарів, на які законом встановлено специфічні ставки мита - кількість таких товарів у встановлених законом одиницях виміру

В Україні застосовуються такі види ставок мита:

1) адвалорна - у відсотках до встановленої бази оподаткування

2) специфічна - у, грошовому розмірі на одиницю бази оподаткування

3) комбінована, що складається з адвалорної та специфічної ставок мита. ' Стосовно товарів, що переміщуються через митний кордон України застосовують три види ставок мита:

- преференційні;

- пільгові;

- повні.

Допускається встановлення преференцій щодо ставок Єдиного митного тарифу України у вигляді звільнення від обкладення митом зниження ставок мита або встановлення квот на преференційне ввезення щодо товарів та інших предметів, які: походять з держав, що утворюють разом з Україною митний союз або зону вільної торгівлі - обсотаються в прикордонній торгівлі.

Допускається безмитне ввезення та вивезення або пільгове обкладення митом товарів, які:

- ввозяться у спеціальні митці зони на території України для кінцевого споживання в цих зонах;

- вивозяться із спеціальних митних зон для споживання за межами митної території України та походять з цих зон.

Розмір пільг і порядок їх надання встановлюються Верховною Радою України згідно з законами України про спеціальні митні зони шляхом прийняття окремого закону для кожної з таких зон.

Повні ставки - по всіх інших товарах.

Отже, використовуючи запропоновану класифікацію, митам тариф який застосовується на практиці, можна систематизувати за різними критеріями.

Процес застосування митного тарифу потребує використання таких необхідних компонентів

- товарної класифікації товарів та предметів;

- методів оцінки вартості товарів та предметів;

- визначення країни походження товарів:

- процедур застосування митних ставок.

В попередніх параграфах ми розглянули УКТЗЕД, методи оцінки вартості товарів та процедури застосування митних ставок.

Країною походження товару вважається країна, в якій товар був повністю вироблений або підданий достатній переробці відповідно до критеріїв, встановлених Митним Кодексом (ст.36). При цьому під країною походження товару можуть мати на увазі групу країн, митні союзи країн, регіон чи частину країни, якщо є необхідність їх виділення з метою визначення походження товару.

Відомості про країну походження товару, що переміщується через митний кордон України, зазначаються в митній декларації, яка подається митному органу під час здійснення митного оформлення у визначеному законодавством порядку та випадках.

Декларант визначає країну походження товару, що переміщується через митний кордон України, на підставі сертифіката про походження товару, засвідченої декларації про походження товару, декларації про походження товару, сертифіката про регіональне найменування товару, що подається митному органу для підтвердження цих відомостей. Подання сертифіката є обов'язковим у випадках, передбачених Митним Кодексом України.

Сертифікат походження товару видається Торгово-промисловою палатою України.

До товарів, походження яких достовірно не встановлене, може бути застосовано (поновлено) режим найбільшого сприяння чи преференційний режим за умови отримання належного підтвердження їх походження не пізніше, ніж через рік після поставки товару.

Правила оподаткування товарів, що переміщуються через митний кордон України, іншими (крім мита) митними платежами встановлюються Податковим кодексом України.

Контрольні питання до вивчення розділу

1. Які основні законодавчі акти України визначають її митну політику?

2. Що передбачає митно-тарифне регулювання?

3. На базі яких принципів здійснюється митне регулювання в Україні?

4. Визначте основних регуляторів митної справи в Україні.

5. Яка мета створення та основні завдання Державної митної служби України?

6. Сформулюєте основні завдання та визначте форми митного контролю.

7. Для чого визначається митний режим і які його види?

8. Чим відрізняється фактурна вартість товарів від їх митної вартості?

9. Яка різниця між Інкотермс-2010 та Інкотермс-2000?

10. Чому мито — це інструмент економічного регулювання?

11. Як реалізується стимулююча функція митного тарифу?

' 12. Ставки Єдиного митного тарифу України однакові чи різні для всіх суб'єктів зовнішньоекономічної діяльності?

13. Чим відрізняється адвалерне мито від специфічного?

14. Сформулюйте відмінності між номінальним та реальним митом?

15. У яких випадках використовуються преференційні, пільгові або повні митні ставки?

|

|