Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Расчет влияния факторов на изменение фондоотдачи: удельного веса активной части основных средств, ее фондоотдачи.

|

|

Лекция. Тема 4. Анализ основных средств и технического развития организации.

Расчет влияния факторов на изменение фондоотдачи: удельного веса активной части основных средств, ее фондоотдачи.

Для обобщающей характеристики эффективности и интенсивности использования основных средств (ОС) используются следующие показатели:

Фондорентабельность - отношение прибыли от основной деятельности к среднегодовой остаточной стоимости основных средств;

фондоотдача ОС - отношение стоимости произведенной продукции к среднегодовой остаточной стоимости ОС;

фондоотдача активной части ОС - отношение стоимости произведенной продукции к среднегодовой остаточной стоимости активной части основных средств;

фондоемкость - отношение среднегодовой остаточной стоимости ОС к стоимости произведенной продукции за отчетный период.

В процессе анализа изучаются динамика перечисленных показателей выполнение плана по их уровню, проводятся межхозяйственные сравнения.После этого определяют факторы изменения величины фондорентабельности и фондоотдачи.

Исходная информация для анализа фондорентабельности и фондоотдачи табл. 19

| Показатель | Значение показателя | Изменение | |

| t0 t1 | |||

| Прибыль от реализации продукции, тыс. руб. | +3120 | ||

| Объем выпуска продукции в текущих ценах, тыс. руб. | +20320 | ||

| Выручка, тыс. руб. | +13706 | ||

| Доля реализованной продукции в общем ее выпуске Дрп | 1, 043 | 0.968 | -0, 075 |

| Среднегодовая стоимость, тыс. руб.: основных средств производства (ОС) активной их части (Са) машин и оборудования (См) единицы оборудования, тыс. руб | +3660 +2962 +2406 +26 | ||

| Удельный вес активной части ОС (Уда) | 0, 68 | 0, 7 | +0, 02 |

| Удельный вес машин и оборудования (Удм): в активной части ОС в общей сумме ОС | 0, 919 0, 625 | 0, 9 0, 63 | 41, 019 +0, 005 |

| Фондорентабельность (Rос), % | 77, 4 | 78, 6 | +1, 2 |

| Рентабельность продаж (Rоб). % | 18.55 | 19, 15 | +0, 60 |

| Фондоотдача ОС (ФОос), руб. | 4, 0 | 4, 24 | +0, 24 |

| Фондоотдача активной части основных средств (ФОа), руб. | 5, 88 | 6, 057 | +0, 177 |

| Фондоотдача машин и оборудования (ФОм), руб. | 6, 4 | 6, 73 | +0, 33 |

| Среднегодовое кол-во действующего оборудования (К), шт. | +4 | ||

| Отработано за год всем оборудованием, машиночасов (Т) | -10260 | ||

| Отработано за год единицей оборудования: часов (Тед) смен (См) дней (Д) | -450 -42 -10 | ||

| Коэффициент сменности работы оборудования (Ксм) | 1, 8 | 1, 7 | -0, 1 |

| Средняя продолжительность смены (П), ч | 7, 8 | 7, 5 | -0, 3 |

| Выработка продукции за 1 машиночас (ЧВ), руб. | 455, 84 | 607, 12 | +151, 28 |

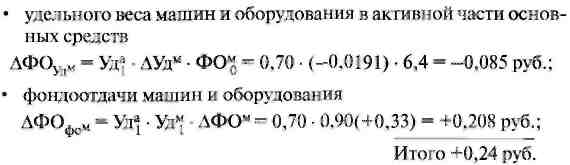

Факторами, влияющими на фондоотдачу ОС, являются изменение доли активной части основных средств в обшей их сумме, удельного веса машин и оборудования в активной части основных средств и фондоотдачи машин и оборудования:

По данным табл. 19 способом абсолютных разниц рассчитаем изменение фондоотдачи основных средств за счет;

• удельного веса их активной части

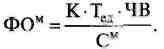

После этого следует более детально изучить факторы изменения фондоотдачи машин и оборудования, для чего можно использовать следующую модель:

Факторную модель фондоотдачи оборудования можно расширить, если время работы единицы оборудования представить в виде произведения количества отработанных дней (Д), коэффициента сменности (Ксм) и средней продолжительности смены (П).

Среднегодовая стоимость технологического оборудования равна произведению количества (К) и средней стоимости его единицы (Ц);

| Расчет влияния факторов на прирост фондоотдачи оборудования можно выполнить способом цепной подстановки: |

|

Для определения первого условного показателя фондоотдачи необходимо вместо базовой взять текущую среднегодовую стоимость единицы оборудования:

В результате изменения стоимости оборудования уровень фондоотдачи уменьшился на 0, 60 руб. (5, 80 — 6, 40).

Далее следует установить, какой была бы фондоотдача при фактической стоимости оборудования и фактическом количестве отработанных дней, но при базовой величине остальных факторов:

Снижение фондоотдачи на 0, 23 руб. (5, 57 — 5, 80) является результатом увеличения целодневных простоев оборудования (в среднем по 10 дней на каждую единицу).

Третий условный показатель фондоотдачи рассчитывается при фактической его стоимости, фактическом количестве отработанных дней, фактическом коэффициенте сменности и при базовом уровне остальных факторов:

За счет уменьшения коэффициента сменности работы оборудования его фондоотдача снизилась на 0, 31 руб. (5, 26 — 5, 57).

При расчете четвертого условного показателя фондоотдачи остается базовым только уровень среднечасовой выработки оборудования:

В связи с тем, что фактическая продолжительность смены ниже базового значения на 0, 3 часа, фондоотдача оборудования уменьшилась на 0, 21 руб. (5, 05-5, 26).

При фактической выработке оборудования фондоотдача составит

|

что на 1, 68 руб. выше, чем при выработке базового периода (6, 73-5, 05).

Чтобы узнать, как эти факторы повлияли на уровень фондоотдачи основных средств, полученные результаты надо умножить на фактический удельный вес технологического оборудования в общей сумме основных средств.

Изменение фондоотдачи основных средств за счет:

стоимости оборудования -0, 60*0, 63 = -0, 378 руб.;

целодневных простоев -0, 23*0, 63 = -0, 145 руб.;

коэффициента сменности -0, 31*0, 63 = -0, 195 руб.;

внутрисменных простоев -0, 21*0, 63 = -0, 132 руб;

среднечасовой выработки +1, 68*0, 63 = +1, 058 руб.

Итого +0, 33*0, 63 = +0, 208 руб.

|

|