Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Разрешено при расчете налога на прибыль включать в расходы любые выплаты, начисленные работникам при увольнении

|

|

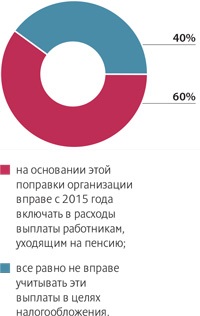

Диаграмма 5

Целый ряд поправок, вступивших в силу с 1 января 2015 года, касается налога на прибыль. Многие из них также являются позитивными. Как, например, расширение перечня выплат увольняемым работникам, которые организация вправе учесть при расчете налога на прибыль в составе расходов на оплату труда.

Татьяна Матасова, главный бухгалтер ООО «Виктория и Ко», пояснила, что до 2015 года компания в налоговом учете могла включить в расходы суммы начислений только тем увольняемым работникам, которые высвобождались в связи с реорганизацией или ликвидацией юридического лица, сокращением его численности или штата (п. 9 ст. 255 НК РФ).

Начиная с 2015 года в составе указанных расходов организация вправе признать любые выплаты, начисленные увольняемым работникам. Более того, непосредственно в пункте 9 статьи 255 НК РФ теперь указано, что такие выплаты могут быть предусмотрены следующими документами:

— трудовыми договорами;

— соглашениями о расторжении трудового договора;

— другими соглашениями, заключаемыми между сторонами трудового договора;

— коллективными договорами;

— соглашениями и локальными нормативными актами, содержащими нормы трудового права.

По мнению Татьяны Матасовой, внесенные изменения снимают сразу несколько спорных моментов, за которые раньше цеплялись налоговики. Теперь инспекторы не смогут отказать организации в учете выплат уволенному сотруднику, если они были произведены на основании дополнительного соглашения к трудовому договору или соглашения о его расторжении. Раньше налоговики утверждали, что выплаты, предусмотренные такими документами, нельзя признавать в целях налогообложения прибыли (письма ФНС России от 28.07.14 № ГД-4-3/14565@ и УФНС России по г. Москве от 13.01.06 № 21-11/1189).

Кроме того, организациям будет проще обосновать размер выплат при увольнении. Ведь зачастую предоставление руководящему работнику, покидающему компанию, так называемого золотого парашюта приводит к спорам с инспекторами. По мнению налоговиков, указанные расходы с учетом их размера и того факта, что получатель выплат больше не работает в организации, не являются для нее экономически оправданными. Поэтому проверяющие нередко отказывают работодателям в признании выплаченных сумм при расчете налога на прибыль.

|

|