Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Установлено, что НДС можно принять к вычету в пределах трех лет после оприходования товаров, работ или услуг

|

|

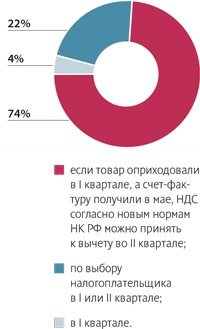

Диаграмма 2

С 2015 года в Налоговом кодексе прописано, что «входной» НДС можно принять к вычету в более позднем квартале по сравнению с тем, в котором у налогоплательщика возникло право на этот вычет (абз. 1 п. 1.1 ст. 172 НК РФ).

Анастасия Вейнберг, главный юрисконсульт ООО «АВЕПИКО», пояснила, что НДС теперь можно заявить к вычету в пределах трех лет после принятия на учет приобретенных товаров, работ, услуг, имущественных прав или ввоза товаров на территорию РФ. Однако это правило не распространяется на вычеты НДС, которые предусмотрены пунктами 3—13 статьи 171 НК РФ. Например, на вычет НДС с полученных или зачтенных авансов, командировочных и представительских расходов.

До внесения указанной поправки налоговики настаивали на том, что НДС можно было принять к вычету только в том налоговом периоде, в котором у налогоплательщика возникло право на него (письмо ФНС России от 30.03.12 № ЕД-3-3/1057@). То есть после оприходования товаров, работ, услуг, приобретенных для использования в облагаемой НДС деятельности, и при наличии надлежащим образом оформленного счета-фактуры продавца и соответствующих первичных документов (п. 1 и 2 ст. 171 и п. 1 ст. 172 НК РФ).

Минфин России также был категорически против вычета НДС в последующих налоговых периодах (письма от 12.03.13 № 03-07-10/7374 и от 31.10.12 № 03-07-05/55).

Однако большинство судов разрешали налогоплательщикам принимать НДС к вычету позднее в пределах трех лет с момента окончания налогового периода, в котором возникло право на вычет (п. 27 постановления Пленума ВАС РФ от 30.05.14 № 33, постановления ФАС Западно-Сибирского от 31.07.14 № А81-5447/2013 и Московского от 21.09.12 № А40-127750/11-129-527 округов). Теперь подобные споры уйдут в прошлое.

Кроме того, с 1 января 2015 года налогоплательщикам разрешили выбирать период для принятия НДС к вычету по счету-фактуре, который получен от продавца по окончании налогового периода, но до истечения срока представления декларации (абз. 2 п. 1.1 ст. 172 НК РФ). В такой ситуации покупатель теперь вправе заявить вычет либо в периоде оприходования товаров (то есть в том периоде, когда у него еще не было счета-фактуры продавца), либо в периоде получения счета-фактуры.

Напомним, что до 2015 года вычет НДС при подобных обстоятельствах был возможен лишь в том квартале, в котором покупатель получил счет-фактуру от продавца (письма Минфина России от 08.08.14 № 03-07-09/39449 и ФНС России от 28.07.14 № ЕД-4-2/14546). Хотя некоторые суды и раньше увязывали момент предъявления НДС к вычету с принятием на учет приобретенных товаров, работ или услуг (постановления ФАС Северо-Западного от 30.07.13 № А42-6538/2012 и Поволжского от 26.04.12 № А65-18893/2011 округов).

|

|