Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Статистическое изучение обеспеченности организаций материальными ресурсами, их оборачиваемости

|

|

Тема 2.7 Статистика материальных ресурсов

1.Задачи статистики материальных ресурсов

2.Статистическое изучение обеспеченности организаций материальными

ресурсами, их оборачиваемости

3.Показатели материалоемкости и удельного расхода материалов, движения использования сырья, материалов и топлива

4.Индексы удельного расхода материалов, топлива, сырья

5.Статистическая отчетность о наличии и использовании сырья и материалов, источники данных для ее заполнения, сроки представления, анализ

Задачи статистики материальных ресурсов

Экономия материальных ресурсов очень важна и равноценна увеличению объема их производства. Она приводит к снижению себестоимости продукции, росту накоплений. Основными задачами статистики материальных ресурсов являются:

– изучение их объёма, состава и эффективности использования;

– изучение потребления материальных ресурсов и его динамики.

Статистическое изучение обеспеченности организаций материальными ресурсами, их оборачиваемости

Производственный процесс предполагает сочетание трех элементов: предметов труда, средств труда и живого труда. В соответствии с этим рассматривают материальные ресурсы, трудовые ресурсы, финансовые ресурсы и т.д.

Коэффициент оборачиваемости материальных запасов Комос рассчитывается как отношение себестоимости реализованной продукции Срп к средним остаткам материальных оборотных средств (МОС):

Комос = Срп : МОС (1)

Коэффициент оборачиваемости показывает число оборотов, совершенных оборотными средствами за изучаемый период. Он характеризует скорость их обращения.

Продолжительность одного оборота П рассчитывается делением числа календарных дней в периоде Д на коэффициент оборачиваемости (число оборотов):

П=Д: Комос. (2)

Этот показатель отражает продолжительность периода (в днях), в течение которого совершается один оборот оборотных средств. Чем меньше этот показатель, тем выше скорость обращения оборотных средств.

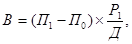

Сумма высвобожденных оборотных средств может быть определена по формуле

(3)

(3)

где П0 и П] - продолжительность оборота оборотных средств соответственно в базисном и отчетном периодах:

Р1/Д- однодневный объем реализованной в отчетном периоде продукции.

Результат со знаком “-“ покажет сумму высвобожденных оборотных средств, со знаком '+" сумму дополнительно вовлеченных в оборот средств вследствие ухудшения их использования и увеличения продолжительности одного оборота.

Общий объем прямых материальных затрат на весь выпуск продукции определяется как

, (4)

, (4)

где q – количество продукции;

m – удельный расход сырья или материалов на производство единицы продукции;

p - цена единицы сырья или материалов.

Общее измерение прямых материальных затрат в отчетном периоде по сравнению с базисным либо с планом может быть оценено как

. (5)

. (5)

В большинстве случаев рекомендуется измерение запасов материальных ценностей в абсолютных величинах запасов в денежном или натуральном выражении, а также в днях (исходя из их среднесуточного расхода). Наличие запасов в денежном выражении характеризуется либо на дату, либо в среднем за отчетный период.

Материальные запасы находятся в постоянном движении, средние материальные запасы (МЗ) могут быть определены следующим образом:

1 вариант:

, (6)

, (6)

где МЗ н.п., МЗ к.п. – материальные запасы соответственно на начало и конец периода.

2 вариант:

, (7)

, (7)

где МЗ1, МЗ2,..... МЗn – материальные запасы на дату (интервалы времени между соседними датами равны);

n – число дат;

Чтобы обеспечить бесперебойный процесс производства, необходимо иметь запасы материалов. Производственные запасы подразделяются на текущие и страховые.

Размер текущих запасов устанавливается в зависимости от порядка снабжения, частоты и объема поставок.

Страховые запасы создаются на случай неожиданных перебоев в снабжении. Запасы материалов учитываются на определенные даты. Обычно на первое число каждого месяца.

Важнейшим в учете запасов материальных ресурсов является показатель обеспеченности запасами материалов в днях Од, исчисляемый по формуле

(8)

(8)

где 3 - запасы;

Д - число дней в периоде;

Р - потребность (расход) материалов на период.

Эффективная работа предприятий, организаций предполагает нормирование запасов материалов, чтобы не допускать как их нехватки, так и сверхнормативных запасов. Нормы запасов материалов устанавливаются в днях и натуральном выражении.

Например, потребность организации в цементе на месяц составляет 810 т, норма запаса на 20 дней, что в натуральном выражении составляет 540 т [(810: 3)х20]. Фактические запасы па начало месяца 500 т, т. е. на 40 т меньше нормы. Такой расчет проводят по каждому виду материалов.

Для обобщающей оценки обеспеченности предприятия запасами выполняют аналогичный расчет в стоимостном выражении.

|

|