Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Операції врахування та переврахування векселів

|

|

Операція врахування (дисконту) векселів полягає у купівлі банком векселя за іменним індосаментом у векселедержателя до настання строку платежу.

Власником векселя стає банк, а векселедержатель отримує суму векселя, зменшену на величину банківської процентної ставки (дисконту), а також накладних витрат на здійснення операцій. По суті відбувається трансформація комерційного кредиту у банківський - обліковий кредит — кредитування векселедержателя на строк, що залишився до погашення векселя. Його повернення здійснює не позичальник, а зобов'язана за векселем особа.

Облік векселів може здійснюватися у два способи:

безоборотне врахування векселів — пред'явник векселя вибуває з числа зобов'язаних за векселем осіб, що здійснюється шляхом учинення пред'явником у тексті індосаменту безоборотного застереження або через передавання банку векселя пред'явником без учинення індосаменту;

урахування з реверсом — пред'явник векселя дає банку поза вексельне зобов'язання викупити враховані векселі до настання строку їх оплати або при настанні чи ненастанні певних обставин.

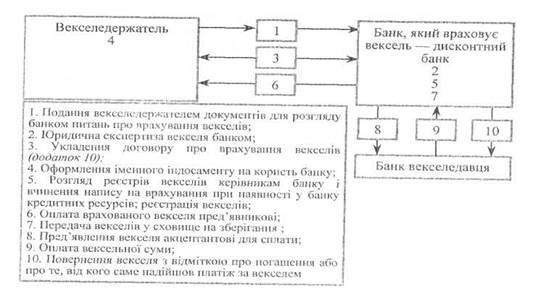

Порядок проведення операції врахування векселів зображено нарис. 5.

|

Рис. 5. Схема врахування векселів

Векселі подаються до банку з реєстром встановленої форми. Записи у реєстрі звіряються з реквізитами доданих векселів (рис. 6).

На векселях, внесених до реєстру, повинен бути проставлений бланковий напис (індосамент) від імені пред'явника. Перед бланковим написом залишають місце, щоб банк міг поставити штамп про передачу векселя на ім'я банку. Таким чином бланковий напис клієнта стає іменним.

Рис. 6. Зразок реєстру векселів, прийнятих банком на врахування

Перед укладенням договору на врахування векселів всі векселі повинні пройти перевірку юридичної та економічної надійності.

Юридична надійність векселя полягає у правильності заповнення реквізитів векселя.

Економічна надійність полягає у впевненості в оплаті векселя на основі аналізу кредитоспроможності не лише клієнтів, а й боржника за векселем та індосантів.

Метою перевірки економічної надійності векселя є необхідність повної впевненості їхньої оплати. Крім перевірки загальної кредитоспроможності клієнта підлягає аналізу економічне становище індосантів.

До обліку приймаються векселі, засновані тільки на товарних і комерційних операціях. Векселі, що подаються до врахування, повинні мати не менше двох підписів: векселедавця та першого векселедержателя.

Відносно терміну векселів перевага віддається короткостроковим, які менше залежать від зміни економічного стану клієнтів і загальної господарської кон'юнктури. Не приймаються до дисконту опротестовані раніше векселі.

Векселі приймаються до обліку тільки в розмірі вільного залишку кредиту. Для визначення цього залишку ведеться спеціальний позасистемний облік у книзі обліго (від латинського слова obligo — повинен, зобов'язаний).

Книга обліково-вексельнихпостачальників дає змогу стежити за станом заборгованості кожного позичальника в результатіобороту векселів і не допускати перевищення клієнтом ліміту заборгованості.

Банки ведуть облік за кожним позичальником у розрізі двох рахунків: як пред'явника і як платника.

Реєстри і прийняті векселі направляються для подальшої обробки в кредитно-вексельний відділ. На лицьовій стороні векселя і в реєстрі проти запису кожного векселя проставляється порядковий номер векселя, зазначений в спеціальній книзі обліку.

Книга обліку врахованих векселів призначена для обліку хронології операцій із врахуванням векселів. В дебет вносяться записи про врахувані векселі, в кредит – про оплачені, перевраховані, опротестовані, подані на інкасо. Різниця показує залишок векселів у портфелі банку на певний момент.

Враховуючи вексель, банк стає кредитором-векселедержателем, терміново оплачує вексель пред’явникові, стягуючи на свою користь певну винагороду, тобто вексель оплачується зі знижкою. Різниця між сумою, яку банк заплатив, придбавши вексель, і сумою, яку він отримає за цим векселем у строк платежу, називається дисконтом.

|

Процентна ставка за обліком векселів установлюється самим банком. По векселях із платежем не за місцем обліку стягуються також порто (поштові витрати) і дампо (комісія іногороднім банкам за інкасування іногородніх векселів).

Розглянемо порядок нарахування суми дисконту на основі конкретного прикладу:

|

|