Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Анализ численности и состава работников

|

|

При анализе численности работников предприятия дается оценка динамики численности работников предприятия в целом и его отдельных важнейших категорий, оценка обеспеченности (достаточности работников для выполнения стоящих перед предприятием задач), оценка рациональности структуры работников предприятия.

Состав работающих на предприятии, в зависимости от выполняемых ими в производстве функций, подразделяется сначала на две укрупненные категории – работники основной деятельности и работники непромышленной группы. Работники основной деятельности подразделяются на рабочих, руководителей, специалистов. Работники непромышленной группы могут также подразделяться по хозяйствам. Рабочие, в зависимости от состава выполняемых работ, делятся на основных и вспомогательных.

Анализ обеспеченности предприятия работниками осуществляется путем сопоставления фактической и плановой численности в целом по предприятию, по различным структурным подразделениям, по отдельным категориям работающих.

Оценка обеспеченности предприятия работниками может даваться не только в сравнении с плановыми данными, но также и в сравнении с предшествующим периодом. При этом необходимо учитывать объем производимой продукции (оказываемых услуг).

Отдельные категории персонала предприятия играют различную роль в производственном процессе. Поэтому важным показателем качественной характеристики персонала предприятия является его структура.

Изучение структуры (соотношения) отдельных категорий работающих в общей численности осуществляются путем сравнения фактических удельных весов численности каждой категории с плановыми и с отчетными за предшествующий период.

После анализа обеспеченности предприятия работниками и анализа их общей структуры переходят к изучению состава работников по каждой категории.

Анализ и группировка состава работников может осуществляться по различным признакам:

- по профессиональному составу;

- по образованию;

- по возрасту;

- по стажу работы;

- по квалификации.

При анализе состава рабочих к числу важных качественных показателей структуры относится также соотношение основных и вспомогательных рабочих. Рост доли основных рабочих относится к прогрессивным изменениям в структуре рабочих.

К основным относятся рабочие, непосредственно создающие продукцию, а к вспомогательным – рабочие, обеспечивающие условия для производства и рабочие вспомогательных цехов.

Состав работающих предприятия можно анализировать по различным направлениям. Весьма важной характеристикой рабочих предприятия (и работников предприятия в целом) является уровень их квалификации, который в целом может быть показателем «качества» применяемой рабочей силы. При анализе квалификационного уровня рабочих важно, чтобы квалификационный состав рабочих соответствовал сложности выполняемых ими работ.

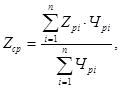

Уровень квалификации рабочих характеризуется средним тарифным разрядом, который определяется отдельно по каждой профессии, по цеху или по предприятию в целом.

Средний тарифный разряд по профессии определяется по формуле:

(4.1)

(4.1)

где  - разряд рабочего (I, II, III и т. д.);

- разряд рабочего (I, II, III и т. д.);

– численность рабочих і-го разряда, чел.;

– численность рабочих і-го разряда, чел.;

– численность рабочих по профессии, чел.;

– численность рабочих по профессии, чел.;

– количество разрядов рабочих данной профессии.

– количество разрядов рабочих данной профессии.

4.3. Анализ использования рабочего времени.

Одним из важнейших резервов роста производительности труда и соответственно увеличения объема продукции без дополнительных капитальных вложений является улучшение использования рабочего времени. Анализ использования рабочего времени на предприятии проводится в двух направлениях:

- выявление потерь рабочего времени;

- выявление непроизводительного использования рабочего времени.

Выявление потерь рабочего времени

Одним из обобщающих показателей использования трудовых ресурсов на предприятии является фонд рабочего времени в человеко-часах, человеко-днях. Он представляется в годовой форме отчетности по труду. Там же показываются и потери рабочего времени, которые бывают:

- не планируемые – простои, прогулы, неявки с разрешения администрации, отвлечение рабочих на прочие работы;

- сверхплановые по планируемым неявкам – болезни, отпуска.

Чтобы оценить эффективность использования рабочего времени рассчитываются такие показатели:

- среднее число часов, отработанных одним рабочим за год;

- средняя продолжительность рабочего дня, час.;

- среднее число дней, отработанных одним рабочим в течение года, дней.

Сравнивая фактический уровень этих показателей с плановым, находят потери рабочего времени, приходящиеся на одного работника.

4.4.Анализ производительности труда и ее влияния

на объем производства

Производительность труда является важнейшим показателем эффективности производства. При планировании и оценке ПТ применяются различные показатели: выработка товарной, валовой, нормативно-чистой, реализованной продукции на работника основной деятельности или рабочего. Кроме указанных стоимостных показателей могут применяться и показатели выработки в натуральных измерителях.

В целом показатели производительности труда отражают объем продукции, производимый одним работником (рабочим) в единицу времени. Для характеристики производительности труда используется система показателей. Например, можно рассчитать плановую и фактическую годовую производительность труда работника (рабочего) как отношение объема товарной продукции к среднесписочной численности работников основной деятельности и рабочих (соответственно выработка работника и рабочего).

Выработка работника предприятия является синтетическим показателем, т.к. отражает не только затраты времени на изготовление продукции, но и зависит от структуры персонала работников основной деятельности (т. е. количества в составе персонала предприятия рабочих, служащих, руководителей и т.д.)

Связь между выработкой работника основной деятельности и выработкой 1 рабочего может быть представлена следующей формулой:

, (4.1)

, (4.1)

Где:  – средняя выработка одного работника, грн.;

– средняя выработка одного работника, грн.;

– средняя выработка одного рабочего, грн.;

– средняя выработка одного рабочего, грн.;

– удельный вес рабочих в составе работников основной деятельности.

– удельный вес рабочих в составе работников основной деятельности.

Одной из ведущих категорий работников промышленных предприятий являются рабочие. Эффективность использования труда рабочих выражается в показателях производительности труда – выработке рабочего за год, месяц, день, час и т.д. Между указанными показателями существует определенная взаимосвязь и давая оценку изменения показателей можно дать оценку рациональности использования рабочего времени.

Годовая выработка одного рабочего может быть определена по нижеприведенным формулам:

Wгод.=час  х tсм х nдней (4.2)

х tсм х nдней (4.2)

Wгод.=Wдн. х nдней, (4.3)

где Wчас, Wдн – соответственно часовая и дневная производительность труда рабочего (выработка), грн.

tсм – продолжительность рабочей смены, час.;

nдней - число дней, отработанных одним рабочим за год, дней.

Эти же факторы, плюс структура работников (удельный вес рабочих в общей численности персонала) оказывают влияние на годовую выработку работника предприятия:

W= Уд.вес раб х tсм х nдней х wчас., (4.4)

Те же факторы, плюс численность работников оказывает влияние на объем товарной продукции:

ТП= Чппп х Уд.вес. раб. х tсм х nдней х wчас, (4.5)

где ТП – объем товарной продукции, грн.

Дальнейший анализ производительности труда осуществляется по часовой выработке. На выполнение плана по часовой производительности оказывают влияние изменение трудоемкости изделий и выполнение норм выработки рабочими. В отчете по труду содержатся сведения, позволяющие установить степень выполнения норм выработки рабочими-сдельщиками в основных и вспомогательных цехах.

4.5.Анализ оплаты труда

Анализ использования трудовых ресурсов на предприятии, уровня производительности труда необходимо рассматривать в тесной связи с оплатой труда. С ростом производительносоти труда создаются реальные предпосылки для повышения уровня его оплаты. При этом средства на оплату труда нужно использовать таким образом, чтобы темпы роста производительности труда опережали темпы роста его оплаты. Только при таких условиях создаются возможности для наращивания темпов расширенного воспроизводства.

В связи с этим, анализ использования средств на оплату труда на каждом предприятии имеет большое значение. В процессе его следует осуществлять систематический контроль за использованием фонда заработной платы (оплаты труда), выявлять возможности экономии средств за счет роста производительности труда и снижения трудоемкости продукции.

Приступая к анализу использования фонда заработной платы, в первую очередь необходимо рассчитать абсолютное и относительное отклонение фактической его величины от плановой. Абсолютное отклонение фонда оплаты труда определяется сравнением фактически использованных средств на оплату труда с плановым фондом заработной платы. Если отсутствует информация о плановом фонде оплаты труда, то абсолютное отклонение можно рассчитввать за два смежных периода (В отчетном по сравнению с предыдущим периодом).

Абсолютное отклонение фонда оплаты труда:

,

,

где  фонд оплаты труда работников предприятия соответственно в отчетном и базисном периоде.

фонд оплаты труда работников предприятия соответственно в отчетном и базисном периоде.

Однако нужно иметь в виду, что абсолютное отклонение само по себе не характеризует использование фонда зарплаты, так как этот показатель определяется без учета изменения объема произведенной продукции, выполненных работ, услуг.

С этой целью рассчитывается относительное изменение. Относительное отклонение рссчитывается как разность между фактически начисленной суммой зарплаты и плановым (базисным) фондом, скоррективанным на коэффициент выполнения плана по производству продуцкии. Однако при этом необходимо учитывать, что корректируется только переменная часть фонда заработной платы, которая изменяется пропорционально объему производства продукции. Это зарплата рабочих по сдельным расценкам, премии рабочим и управленческому персоналу за производственные результаты и сумма отпускных, соответствующая доле переменной зарплаты.

Относительное отклонение фонда заработной платы можно рассчитать по формуле:

где  - фонд зарплаты за отчетный период (2002г.);

- фонд зарплаты за отчетный период (2002г.);

- фонд зарплаты за базисный период, скорректированный

- фонд зарплаты за базисный период, скорректированный

на индекс изменения обема производства продукции в отчетном

по сравнению с базисным периодом;

- соответственно переменная и постоянная

- соответственно переменная и постоянная

части фонда базового фонда оплаты труда;

- индекс изменения объема производства продукции в

- индекс изменения объема производства продукции в

отчетном по сравнению с базисным периодом.

Таким образом, при определении относительного отклонения фонда оплаты труда по предприятию, необходимо выделить в составе фонда оплаты труда соответственно переменную и постоянную части.

На изменение фонда оплаты трда кроме обема производства (оказания услуг) влияюит также такие факторы, как численность работников предприятия, их заработная плата, исапользование рабочего времени. Ведь известно, что снижение потерь рабочего времени способствует относительному уменьшению численности работников предприятия.

Уменьшение фонда рабочего времени под влиянием уменьшения численности работников предприятия:

- 650 · 1466, 1 = - 952965 (часов)

Увеличение фонда рабочего времени за счет уменьшения потерь рабочего времени (увеличения количества часов, отработанных одним работников в 2002 году по сравнению с 2001г.):

15, 4 · 4104 = 63201, 6 (часов).

Баланс отклонений: - 952965 + 63201, 6 = 889763, 4 (час).

Таким образом, показатели использования рабочего времени в 2002 году по сравнению с 2001 годом, улучшились.

Численность работников является одним из факторов, оказывающим влияние на величину фонда оплаты труда предприятия. Дадим оценку влияния этого фактора на изменение ФОТ.

Важнейшим фактором, оказывающим влияние на изменение ФОТ, является численность работников предприятия, которая за анализируемый период снизилась на 650 человек, или на 13, 7%. С использованием способа цепных подстановок (технического упрощения – способа абсолютных разниц) определим влияние изменения численности работников и уровня их оплаты на фонд оплаты труда.

Влияние изменения численности работников предприятия:

,

,

где  - отклонение фонда оплаты труда в отчетном по сравнению с базисным периодом за счет фактора численности работников предприятия;

- отклонение фонда оплаты труда в отчетном по сравнению с базисным периодом за счет фактора численности работников предприятия;

- соответственно отчетная и базисная численности работников предприятия, чел.;

- соответственно отчетная и базисная численности работников предприятия, чел.;

-средняя годовая заработная плата одного работника предприятия в базисном периоде;

-средняя годовая заработная плата одного работника предприятия в базисном периоде;

Влияние изменения среднегодовой заработной платы работника предприятия на изменение фонда оплаты труда:

,

,

где  отклонение фонда заработной платы за счет средней зарабной платы одного работника предприятия

отклонение фонда заработной платы за счет средней зарабной платы одного работника предприятия

-среднегодовая заработная плата одного работника в отчетном периоде

-среднегодовая заработная плата одного работника в отчетном периоде

средней заработной платы.

3.2.Анализ эффективности использования средств на оплату труда

В процессе анализа фонда оплаты труда следует также установить соответствие между темпами роста средней заработной платы и производительностью труда. Для расширенного воспроизводства, получения неоходимой прибыли и рентабельности, необходимо, чтобы темпы роста производительности труда опережали темпы роста его выплаты. Если этот принцип не соблюдается, то происходит перерасход фонда зарплаты, повышение себестоимости продукции и соответственно уменьшение суммы прибыли.

Изменение среднего заработка работающих за тот или иной отрезок времени (год, месяц, час) характеризуется его индексом, который определяется отношением средней зарплаты за отчетный период к средней зарплате в базисном периоде. Аналогичным образом рассчитывается индекс производительности труда.

Индекс средней заработной платы:

Индекс годовой выработки работника:

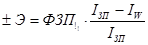

Для определения суммы экономии (-Э) или перерасхода (+Э) фонда зарплаты в связи с изменением соотношений между темпами роста производительности труда и его оплаты можно использовать следующую формулу:

Для оценки эффективности использования средств на оплату труда необходимо применять такие показатели, как объем товарной продукции в действующих ценах, сумма получаемой прибыли на рубль зарплаты и др. В процессе анализа следует изучить динамику этих показателей, выполнения плана по их уровню.

4.5.Практические задания

Задача 4.1.

В табл. 4.1 приведена информация о плановой и фактической численности работников предприятия в 2001 году, заполненная на основании статистической отчетности по труду и данных внутреннего учета. Необходимо дать оценку обеспеченности предприятия работниками и оценку рациональности структуры персонала.

Таблица 4.1.

Численность работников предприятия

| Категории работников | По плану | По отчету |

| Рабочие, чел | ||

| Служащие, чел | ||

| Руководители, чел. | ||

| Специалисты, чел. | ||

| Всего работников основной деятельности, чел. |

Решение

Анализ обеспеченности предприятия работниками осуществляется путем сопоставления фактической и плановой численности в целом по предприятию, а также по различным структурным подразделениям. В табл. 4.2 дана оценка обеспеченности условного предприятия работниками и структуры работников. Сравнение фактической и плановой численности показывает, что предприятие необеспечено работниками в составе 63 человек, план по численности выполнен на 98, 1 % (колонки 6 и 7 таблицы). По отдельным категориям предприятие также не обеспечено работниками: рабочими на 56 чел., руководителями на 6 чел., специалистами на 3 чел. И только служащих на предприятии на 2 чел. больше, чем по плану.

Таблица 4.2.

Оценка обеспеченности и структуры

работников предприятия

| Категории работников | По плану | Фактически | % выпол. плана | Отклон.от плана, чел. | ||

| Чел. | % к итогу | Чел. | % к итогу | |||

| Рабочие | 87, 6 | 87, 6 | 98, 0 | -56 | ||

| Служащие | 0, 8 | 0, 9 | 108, 0 | +2 | ||

| Руководителя | 8, 5 | 8, 5 | 97, 9 | -6 | ||

| Специалисты | 3, 1 | 3, 0 | 97, 1 | -3 | ||

| Всего работников основной деятельности | 98, 1 | -63 |

В колонках 3 и 5 табл. 4.2 приведена плановая и фактическая структура работников предприятия. Анализ структуры работников предприятия показал:

1. Ведущей категорией работников являются рабочие – они занимают наибольший удельный вес в общей численности – 87, 6%. Следующей по значимости категорией работников являются руководители – 8, 5%. Т.е. на предприятии на каждого руководителя приходится около 10 рабочих. Самой малочисленной категорией являются служащие – менее 1% (0, 9%) численности.

2.Фактическая структура персонала соответствует плановой: только по категориям служащих и специалистов есть незначительные отклонения фактического удельного веса от планового.

Задача 4.2.

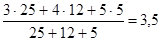

В сборочном цехе машиностроительного завода числятся слесари-сборщики следующих разрядов: III – 25 чел.; IV – 12чел.; V – 5 чел. При сборке двигателя средний разряд работ равен 3, 6. Необходимо определить, соответствует ли квалификация рабочих сложности выполняемых работ.

Решение

Определим средний тарифный разряд по профессии слесарь сборщик

Сравнив уровень квалификации рабочих и выполняемых ими работ, приходим к выводу о том, что квалификация рабочих не соответствует сложности работ.

Задача 4. 3.

В табл.4.3 представлена информация о численности рабочих предприятия и фонде рабочего времени. Источником информации для ее заполнения послужили плановые расчеты и отчет по труду.

Таблица 4.3

| Показатели | План | Отчет |

| 1. Численность рабочих – всего, чел. | ||

| 2. Общее число отработанных рабочими человеко-дней | ||

| 3. Общее число отработанных рабочими человеко- часов |

Используя информацию, представленную в табл.4.3, необходимо дать оценку рациональности использования рабочего времени на предприятии и оценить имеющиеся на предприятии резервы увеличения годовой производительности рабочего и объема произведенной продукции.

Дополнительная информация

По отчету не планируемые целодневные потери составили за год по сравнению с планом на всех рабочих 9152 человеко-дня, в том числе целодневные простои – 175 человеко-дней, прогулы – 2392 человеко-дня, неявки с разрешения администрации – 6585. Плановая часовая производительность рабочего – 10, 336грн.

Решение

Чтобы оценить эффективность использования рабочего времени на предприятии, рассчитаем среднее число дней, часов, отработанных одним рабочим в течение года и среднюю продолжительность рабочего дня (по плану и фактически).

Таблица 4.4

| Показатели | План | Отчет | +- |

| 1. Численность рабочих – всего, чел. | -56 | ||

| 2. Общее число отработанных рабочими человеко-дней | -27292 | ||

| 3. Общее число отработанных рабочими человеко- часов | -342722 | ||

| 4. Среднее число дней, отработанных одним рабочим за год (стр2: стр1) | -5 | ||

| 5. Среднее число часов, отработанных одним рабочим за год (стр3: стр1) | 1809, 6 | 1725, 2 | -84, 4 |

| 6. Среднее число часов, отработанных 1 рабочим за 1 смену | 7, 8 | 7, 6 | -0, 2 |

Как видим, каждый рабочий фактически по сравнению с планом отработал на 5 дней меньше. Фактическая продолжительность рабочей смены оказалась меньше плановой на 0, 2часа.

Все рабочие предприятия, фактически по сравнению с планом, отработали за рассматриваемый период на 27292 человеко-дня меньше. В составе указанных потерь обращают на себя внимание не планируемые целодневные потери в количестве 9152 человеко-дня. На уменьшение общего фонда времени, прежде всего, влияло снижение фактической численности рабочих на 56 человек. В этой связи необходимо найти величину целодневных потерь рабочего времени приходящуюся на одного рабочего:

9152: 2860 = 3, 2 (дня)

В случае устранения потерь рабочего времени годовая выработка (производительность труда) одного рабочего может быть увеличена на 258 грн. (3, 2∙ 7, 8∙ 10, 336), а объем продукции на 737, 9тыс.грн.(0, 258∙ 2860).

Задача 4.3.

В табл.4.5 приведена информация о объеме производства и численности работников предприятия. Источником информации для заполнения исходной информации по предприятию является статистическая отчетность.

Таблица 4.5.

| Показатели | План | Отчет |

| 1. Объем товарной продукции в плановых ценах, тыс. грн. | ||

| 2. Среднесписочная численность персонала, чел. | ||

| 3.Среднесписочная численность рабочих, чел. |

Необходимо дать оценку выполнения плана по показателю производительности труда работника, рабочего в 2001 году и оценить влияние изменения этого фактора на изменение объема производства.

Решение

Для характеристики производительности труда используется система показателей. В данном случае рассчитаем плановую и фактическую годовую производительность труда работника (рабочего) как отношение объема товарной продукции к среднесписочной численности работников и рабочих (соответственно выработка работника и рабочего).

В табл.4.6 приведен расчет выработки рабочего, работника по плану и фактически за 2001 год.

Таблица 4.6.

Анализ производительности труда рабочего и работника

| Показатели | План | Отчет | Откл +, - | % |

| 1. Объем товарной продукции в плановых ценах предприятия за год, тыс. грн. | 102, 7 | |||

| 2. Среднесписочная численность работников, чел. | -63 | 98, 1 | ||

| 3. Среднесписочная численность рабочих, чел. | -56 | 87, 6 | ||

| 4. Среднегодовая выработка ТП работающего, тыс. грн.(стр.1: стр.2) | 16, 441 | 17, 218 | 0, 777 | 104, 7 |

| 5. Среднегодовая выработка одного рабочего, тыс. грн. (стр.1: стр.3) | 18, 758 | 19, 650 | 0, 892 | 104, 7 |

| 6.Удельный вес рабочих в численности работников (стр.3: стр.2) | 0, 8765 | 0, 8762 | -0, 0003 | 99, 96 |

Из данных таблицы видим, что план по выпуску товарной продукции выполнен, сверх плана выпущено продукции на 1500 тыс.грн. Производительность труда фактически по сравнению с планом возросла: работника на 0, 777 тыс.грн., рабочего на 0, 892 тыс.грн. в год.

Рост производства продукции на предприятии может осуществляться как за счет экстенсивных факторов (увеличение численности работников, времени их работы) так и за счет интенсивных (роста производительности труда).

Проанализируем влияние интенсивных и экстенсивных факторов на изменение фактического объема продукции по сравнению с плановым.

Недоукомплектованность численности работников по сравнению с планом на 63 чел. привела к уменьшению объема на 1035, 9 тыс.грн. (–63·16, 441).

Рост выработки 1 работника предприятия обусловил увеличение объема произведенной продукции в плановых ценах на 2536, 1 тыс.грн. (0, 777·3264).

Балансовая увязка: -1035, 8+2536, 1=1500, 3 (тыс.грн.).

Т. о., увеличение объема производства на предприятии фактически по сравнению с планом осуществлялось за счет интенсивных факторов.

Задача 4.4.

По условию задачи 4.3 дать оценку влияния структуры работников предприятия на их производительность труда.

Решение

Данные ранее приведенной табл. 4.6 свидетельствуют о том, что структура работников ухудшилась – несколько уменьшился удельный вес рабочих в общей численности персонала. С использованием формулы 4.1 определим влияние на изменение выработки работника отдельных факторов.

1. Ухудшение структуры персонала:

-0, 0003 ∙ 18, 758 = - 0, 006 тыс.грн..

2. Увеличение среднегодовой выработки рабочего:

0, 892∙ 0, 8762 = 0, 781 тыс. грн

Баланс отклонений: -0, 006 + 0, 781 = 0, 775 (тыс.грн.).

Задача 4.4.

По информации, приведенной к задачам 4.3-4.4 необходимо определить показатели производительности труда рабочего (годовую, дневную и часовую выработку) и оценить влияние использования рабочего времени на годовую производительность труда.

Таблица 4.7.

| Показатели | План | Отчет |

| Объем товарной продукции, тыс.грн. | ||

| Численность рабочих, чел. | ||

| Общее число отработанных рабочими человеко-дней | ||

| Общее число отработанных рабочими человеко- часов, тыс. |

Решение

Годовая выработка 1 рабочего может быть определена по ранее приведенным формулам 4.2, 4.3.

Wгод.=Wчас.х tсм х nдней

Wгод.=Wдн. х nдней,

Рассчитаем указанные показатели по предприятию и дадим оценку выполнения плана.

Таблица 4.8.

Анализ выполнения плана по производительности

труда рабочего

| Показатели | План | Отчет | % | +- |

| Объем товарной продукции в плановых ценах, тыс.грн. | 102, 7 | +1500 | ||

| Численность рабочих, чел. | 87, 6 | -56 | ||

| Общее число отработанных рабочими человеко-дней | 96, 0 | -27292 | ||

| Общее число отработанных рабочими. человеко - час, тыс. | 93, 5 | -342722 | ||

| Выработка (производительность труда) рабочего за день, грн. (стр.1: стр.3) | 80, 86 | 86, 56 | 107, 4 | +5, 7 |

| Выработка (производительность труда) рабочего за час, грн., (стр.1: стр.4) | 10, 366 | 11, 39 | 109, 9 | +1, 024 |

| Выработка (производительность труда) рабочего за год, грн.(стр.1: стр.2) | 104, 8 | +892 | ||

| Продолжительность рабочей смены, час.(стр.4: стр.3) | 7, 8 | 7, 6 | 97, 4 | -0, 2 |

| Количество дней, отработанных одним рабочим за год (стр.3: стр.2) | 97, 8 | -5 |

Степень выполнения плана по часовой, дневной и годовой выработке рабочего составила соответственно 109, 9, 107, 4 и 104, 8. Существенное отклонение в процентах выполнения показателей производительности труда свидетельствует о потерях рабочего времени – целодневных, внутрисменных. Их сокращение является одним из возможных резервов увеличения производительности труда рабочего предприятия.

Количество дней, отработанных рабочим фактически по сравнению с планом меньше на 5 и это привело к уменьшению годовой выработки рабочего на 404, 3 тыс.грн. (-5х7, 8х10, 366).

Продолжительность смены уменьшилась на 0, 2 ч и это привело к уменьшению годовой выработки на 470, 6грн. (–0, 2х227х10, 366).

Часовая выработка увеличилась на 1, 024 и это привело к росту годовой выработки на 1766, 6 грн. (1, 024х7, 6х227).

Б.о. –404, 3 - 470, 6 + 1766, 6 = 891, 7 (грн.).

Задача 4.7.

На предприятии из общей численности рабочих (2925 чел.) нормируется труд 1520 чел., что составляет 52% общей численности рабочих. Выполнение норм выработки рабочими сдельщиками в основных и вспомогательных цехах представлено в аналитической таблице. Необходимо дать оценку выполнения нормированных заданий рабочими предприятия и определить возможный рост среднегодовой рост выработки и объема произведенной продукции в результате обеспечения условий для выполнения плана по выработке всеми рабочими.

Таблица 4.9.

Выполнение норм выработки рабочими – сдельщиками

| Категория рабочих | Распределение рабочих-сдельщиков по степени выполнения норм выработки, % | Итого | ||||||

| 90- | 100- | 105- | 110- | 120- | 130- | Свыше | ||

| рабочие основных цехов | ||||||||

| рабочие вспомогательных цехов | ||||||||

| Итого по заводу |

Решение

Рассчитаем средний процент выполнения норм выработки рабочими предприятия. Рабочие основных цехов:

95∙ 100+102, 5∙ 90+107, 5∙ 300+115∙ 360+125∙ 230+140∙ 60+155∙ 50 = 115, 4%

Рабочие вспомогательных цехов:

95∙ 10+102, 5∙ 10+107, 5∙ 30+115∙ 80+125∙ 120+140∙ 30+155∙ 50 = 125, 3

Таким образом, выполнение норм выработки рабочими сдельщиками составило в основных цехах –115, 4%, во вспомогательных – 125, 3% и в целом по предприятию – 121, 2%. Значительное число рабочих имеют очень высокий процент выполнения НВ (более 130%) - это 190 чел. или 12, 5% общей численности сдельщиков. Высокий уровень выполнения норм выработки требует анализа состава действующих на предприятии норм выработки.

Определим возможный рост среднегодовой рост выработки и объема произведенной продукции в результате обеспечения условий для выполнения плана по выработке всеми рабочими.

Примем планируемый % выполнения норм выработки 100% (хотя он может быть и значительно выше, это зависит от конкретных условий).

Удельный вес рабочих не выполнивших НВ в общей численности рабочих составляет 0, 038 (110: 2925). В среднем, указанные рабочие не выполняли нормы выработки на 5 % (100-95).

Таким образом, рабочие, не выполнившие НВ снизили выработку всех рабочих на 0, 19% (5 ∙ 0, 038) или на 0.036 (0, 19 ∙ 18, 758: 100, где 18, 758 – плановая годовая выработка рабочего предприятия). Снижение объема товарной продукции при этом составило 103 тыс.грн. (0, 036 × 2860).

Задача 4.6.

На основании расчетов, выполненных в задачах 4.2-4.7 необходимо обобщить имеющиеся резервы увеличения среднегодовой выработки рабочего и объема товарной продукции.

Решение

Анализ обеспеченности предприятия трудовыми ресурсами, уровня производительности труда и использования рабочего времени завершается сводом резервов увеличения выработки одного рабочего и объема производимой продукции.

Таблица 4.10.

Обобщение резервов увеличения выработки и объема ТП

| Вид резерва | Возможный прирост, тыс.грн. | |

| Среднегодовой выработки рабочего | Объема товарной продукции | |

| Устранение потерь рабочего времени | 0, 258 | 737, 9 |

| Укомплектование численности работников предприятия | - | 1035, 8 |

| Улучшение структуры работающих | - | 19, 6 (0, 006 × 3264) |

| Выполнение норм выработки всеми рабочими не менее чем на 100% | 0, 036 | |

| Всего | 0, 294 | 1896, 3 |

Рассчитанные резервы являются минимальными, т. к. они исчислены с учетом планового уровня среднечасовой и среднегодовой выработки на одного рабочего.

Задача 4.8.

На основе информации приведенной в таблице определить абсролютное относительное отклонение фонда оплаты труда и влияние отдельных факторов на его изменение.

Основные показатели работы ГОАО щахтоуправление «Донбасс» за 2002 –2003 годы

| Показатели | 2002год | 2003год |

| 1.Объем произведенной продукции, работ, услуг (без НДС, акцизного сбора), тыс.грн. | 134166, 7 | 130741, 1 |

| 2.Объем реализованной продукции, работ, услуг (без НДС, акцизного сбора), тыс.грн. | 133957, 7 | 113619, 1 |

| 3.Среднесписочная численность работников предприятия, чел. | ||

| 4.Фонд оплаты труда работников предприятия, тыс.грн. в том числе переменная часть, тыс.грн. | 38605, 0 15442, 0 | 32392, 9 |

Решение

В таблице 3.1 приведен анализ динамики показателей работы ГОАО шахтоуправление “Донбасс” за период с 2001 по 2002годы.

Таблица 3.1

Анализ динамики показателей ГОАО “Шахтоуправление Донбасс”

| Показатели | 2001год | 2002год | Отклонения | |

| В абсол. Выраж. | В % | |||

| 1.Объем произведенной продукции, работ, услуг (без НДС, акцизного сбора), тыс.грн. | 134166, 7 | 130741, 1 | -3425, 6 | -2, 6 |

| 2.Объем реализованной продукции, работ, услуг (без НДС, акцизного сбора), тыс.грн. | 133957, 7 | 113619, 1 | -20338, 6 | -15, 2 |

| 3.Среднесписочная численность работников предприятия, чел. | -650 | -13, 7 | ||

| 4.Фонд оплаты труда работников предприятия, тыс.грн. | 38605, 0 | 32392, 9 | -6212, 8 | -16, 1 |

| 4.Годовая выработка продукции на одного работника, грн. | 12, 9 | |||

| 5.Среднегодовая заработная плата одного работника, тыс.грн. | 8, 121 | 7, 893 | -0, 228 | -2, 8 |

| 6.Среднемесячная заработная плата работника, грн. | 676, 5 | 657, 8 | -18, 7 | -2, 8 |

Как видим, в 2002 году по сравнению с 2001 годом по рассматриваемом предприятии уменьшился объем произведенной, реализованной продукции соответственно на 2, 6 и 15, 2%. Численность работников уменьшилась на 650 человек или на 13, 7%, а фонд оплаты труда – на 6212, 8 тыс.грн. или на 16, 1%. В то же время годовая выработка работника предприятия увеличилась на 3636грн. или на 12, 9%, а среднемесячная заработная плата работающего при этом уменьшилась на 18, 7грн. или на 2, 8%.

Приступая к анализу использования фонда заработной платы, в первую очередь необходимо рассчитать абсолютное и относительное отклонение фактической его величины от плановой.

. Определим абсолютное и относительное отклонение фонда оплаты труда в 2003 году по сравнению с 2002годом.

Абсолютное отклонение фонда оплаты труда:

,

,

где фонд оплаты труда работников предприятия

соответственно в отчетном (2003г.) и базисном периоде (2002г.)

Как видим, в 2003г фонд оплаты труда ГОАО “Шахтоуправление Донбасс” уменьшился по сравнению с 2001г. на 6212, 8 тыс.грн. Однако нужно иметь в виду, что абсолютное отклонение само по себе не характеризует использование фонда зарплаты, так как этот показатель определяется без учета изменения объема произведенной продукции, выполненных работ, услуг.

С этой целью рассчитывается относительное изменение. Относительное отклонение рссчитывается как разность между фактически начисленной суммой зарплаты и плановым фондом, скоррективанным на коэффициент выполнения плана по производству продуцкии. Однако при этом необходимо учитывать, что корректируется только переменная часть фонда заработной платы, которая изменяется пропорционально объему производства продукции. Это зарплата рабочих по сдельным расценкам, премии рабочим и управленческому персоналу за производственные результаты и сумма отпускных, соответствующая доле переменной зарплаты.

Относительное отклонение фонда заработной платы можно рассчитать по формуле:

где - фонд зарплаты за отчетный период (2002г.);

- фонд зарплаты за базисный период, скорректированный

на индекс изменения обема производства продукции в отчетном

по сравнению с базисным периодом;

- соответственно переменная и постоянная

части фонда базового фонда оплаты труда;

- индекс изменения объема производства продукции в

отчетном по сравнению с базисным периодом.

При расчете относительного отклонения фонда оплаты труда по ГОАО “Шахтоуправление Донбасс” в 2002 году по сравнению с 2001 годом, необходимо выделить в составе фонда оплаты труда соответственно переменную и постоянную части. Из данных внутреннего учета получена информация о том, что величина условно-постоянных расходов в составе фонда оплаты труда составляет около 60%, а условно-переменных соответственно 40%. Для определения относительной экономии фонда оплаты труда в 2002г. по сравнению с 2001г., скорректируем переменную часть фонда оплаты труда на индекс изменения объема производства в 2002г. по сравнению с 2001г., который составил 0, 974.

Относительное отклонение фонда оплаты труда:

32392, 2- (15442 · 0, 974 +23136) = - 5810, 8(тыс.грн.).

Таким образом, относительное отклонение ФОТ несколько меньше абсолютного.

На изменение ФОТ кроме объема производства оказывает влияние численность работников предприятия. В 2002 г. по сравнению с 2001 г. численность работников уменьшилась на 650 человек или на 13, 7%.

Таблица 3.2

Анализ движения работников ГОАО “Шахтоуправление Донбасс”

| Показатели | 2001г. | 2002г. | Отклонение | |

| В абсол. Выраж. | В % | |||

| 1.Выбыло работников предприятия, чел. | 30, 9 | |||

| 2.Принято работников на предприятие, чел. | 18, 7 | |||

| 3.Среднесписочная численность работников предприятия, чел. | -650 | -13, 7 | ||

| Коэффициент оборота рабочей силы по увольнению (стр.1: стр.3) | 0, 166 | 0, 252 | 0, 086 | 51, 8 |

| 4.Коэффицент оборота рабочей силы по увольнению | 0, 144 | 0, 198 | 0, 054 | 37, 5 |

В табл. 3.2 представлен анализ движения численности работников предприятия. В 2002г. по сравнению с 2001г., коэффициент оборота рабочей силы по увольнению увеличился на 0, 086 или на 51, 8%. Коэффициент оборота по приему также увеличился в 2002г. по сравнению с 2001г. на 0, 054 или на 37, 5%.

Как видим, и в 2001, и в 2002 годах наблюдались как прием работников на предприятие, так и их увольнение, однако выбытие работников превышало их прием (коэффициент оборота по увольнению возрастал большими темпами), что в итоге привело к снижению численности работников предприятия на 650 человек.

Следующим фактором, оказывающим влияние на расходы предприятия на оплату труда, является использование рабочего времени. В табл.3.3 приведен анализ использования рабочего времени по предприятию.

Таблица 3.3

Анализ использования рабочего времени работниками

ГОАО “Шахтоуправление Донбасс”

| Показатели | 2001г. | 2002г. | Отклонение | |

| В абсол. Выраж. | В % | |||

| 1.Среднесписочная численность работников предприятия, чел. | -650 | -13, 7 | ||

| 2.Общее количество человекочасов, отработанных работниками предприятия | -889890 | -12, 8 | ||

| 3.Объем произведенной продукции, работ и услуг, тыс.грн. | 134166, 7 | 130741, 1 | -3425, 6 | -2, 6 |

| 4.Количество часов, отработанных одним работником за год, часов | 1466, 1 | 1481, 5 | 15, 4 | 1, 0 |

| 5.Годовая выработка продукции на одного работника, грн. | 12, 9 | |||

| 6.Часовая выработка одного работника, грн. | 19, 2 | 21, 5 | 2, 3 | 12, 0 |

Как видим, общее количество человекочасов, отработанных работниками предприятия в 2002г. по сравнению с 2001 годом, уменьшилось на 889890 часов или на 12, 8%.

Определим влияние факторов на изменение фонда рабочего времени.

Уменьшение фонда рабочего времени под влиянием уменьшения численности работников предприятия:

- 650 · 1466, 1 = - 952965 (часов)

Увеличение фонда рабочего времени за счет уменьшения потерь рабочего времени (увеличения количества часов, отработанных одним работников в 2002 году по сравнению с 2001г.):

15, 4 · 4104 = 63201, 6 (часов).

Баланс отклонений: - 952965 + 63201, 6 = 889763, 4 (час).

Таким образом, показатели использования рабочего времени в 2002 году по сравнению с 2001 годом, улучшились.

Численность работников является одним из факторов, оказывающим влияние на величину фонда оплаты труда предприятия. Дадим оценку влияния этого фактора на изменение ФОТ.

Таблица 3.4

Факторный анализ фонда оплаты труда

| Показатели | 2001г. | 2002г. | Отклонение | |

| В абсол. выраж. | В % | |||

| 1.Фонд оплаты труда работников предприятия, тыс.грн. | 38605, 0 | 32392, 9 | -6212, 8 | -16, 1 |

| 2.Среднесписочная численность работников предприятия, чел. | -650 | -13, 7 | ||

| 3.Среднегодовая заработная плата одного работника, тыс.грн. | 8, 121 | 7, 893 | -0, 228 | -2, 8 |

В таблице 3.4 приведена динамика фонда оплаты труда работников ГОАО “Шахтоуправление Донбасс”, их численности и среднегодовой заработной платы в 2002 году по сравнению с 2001годом. Как видим, фонд оплаты труда за два сравниваемых периода снизился на 6212, 8тыс.грн. или на 16, 1%. Важнейшим фактором, оказывающим влияние на изменение ФОТ, является численность работников предприятия, которая за анализируемый период снизилась на 650 человек, или на 13, 7%. С использованием способа цепных подстановок (технического упрощения – способа абсолютных разниц) определим влияние изменения численности работников и уровня их оплаты на фонд оплаты труда.

Влияние изменения численности работников предприятия:

(- 650) · 8, 121 = - 5278, 6 (тыс.грн.)

Влияние изменения среднегодовой заработной платы работников:

(-0, 228)· 4104 = - 935, 7 тыс.грн.

Баланс отклонений: - 5278, 6 – 935, 7 = - 6214, 3 (тыс.грн.)

Анализ фонда оплаты труда позволяет сделать следующие выводы:

1.Абсолютная экономия фонда оплаты труда ГОАО “Шахтоуправление Донбасс” в 2002г. по сравнению с 2001г. составила - 6212, 8 тыс.грн.

2.Относительная экономия фонда оплаты труда в 2002г. по сравнению с 2001 г. с учетом объема произведенной продукции составила - 5810, 8(тыс.грн.).

3.Важнейшим фактором, влияющим на величину ФОТ является численность работников предприятия. На анализируемом предприятия и в 2001, и в 2002 годах выбытие работников превышало их прием (коэффициент оборота по увольнению возрастал большими темпами), что в итоге привело к снижению численности работников предприятия на 650 человек и к уменьшению фонда оплаты труда.

4.На уменьшение величины фонда оплаты труда в 2002г. по сравнению с 2001 г. повлияло как уменьшение численности работников, так и снижение их средней заработной платы.

3.2.Анализ эффективности использования средств на оплату труда

В процессе анализа фонда оплаты труда следует также установить соответствие между темпами роста средней заработной платы и производительностью труда. Для расширенного воспроизводства, получения неоходимой прибыли и рентабельности, необходимо, чтобы темпы роста производительности труда опережали темпы роста его выплаты. Если этот принцип не соблюдается, то происходит перерасход фонда зарплаты, повышение себестоимости продукции и соответственно уменьшение суммы прибыли.

Изменение среднего заработка работающих за тот или иной отрезок времени (год, месяц, час) характеризуется его индексом, который определяется отношением средней зарплаты за отчетный период к средней зарплате в базисном периоде. Аналогичным образом рассчитывается индекс производительности труда. В табл. 3.5 выполнен анализ производительности труда и средней заработной платы на ГОАО “Шахтоуправление Донбасс” и их соотношение.

Таблица 3.5

Анализ соотношения производительности труда и средней

заработной платы на ГОАО “Шахтоуправление Донбасс”

| Показатели | 2001г. | 2002г. | Отклонение, +, - | Темп роста, % |

| 1.Объем произведенной продукции, работ, услуг, тыс.грн. | 134166, 7 | 130741, 1 | -3425, 6 | 97, 4 |

| 2.Среднесписочная численность работников предприятия, чел. | -650 | 86, 3 | ||

| 3.Среднегодовая выработка на одного работника предприятия, грн. | 112, 9 | |||

| 4.Среднегодовая заработная плата одного работника, грн. | -228 | 97, 2 | ||

| 5.Коэффициент опережения | 1, 162 |

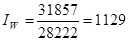

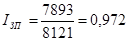

Определим индексы производительности труда и средней заработной платы работников предприятия за два сравниваемых периода.

Индекс производительности труда в 2002 году по сравнению с 2001 годом:

Индекс средней заработной платы:

Таким образом, на анализируемом предприятии темпы роста производительности труда опережали темпы роста оплаты труда в 2002г. по сравнению с 2001г. и коэффициент опережения производительности труда над ее оплатой составил:

Для определения суммы экономии (-Э) или перерасхода (+Э) фонда зарплаты в связи с изменением соотношений между темпами роста производительности труда и его оплаты можно использовать следующую формулу:

На анализируемом предприятии более высокие темпы роста производительности труда в 2002году по сравнению с 2001 годом по сравнению с темпами роста оплаты труда способствовали экономии оплаты труда в 2002 году в размере 5232, 2 тыс.грн.

Для оценки эффективности использования средств на оплату труда необходимо применять такие показатели, как объем товарной продукции в действующих ценах, сумма получаемой прибыли на рубль зарплаты и др. В процессе анализа следует изучить динамику этих показателей, выполнения плана по их уровню. В табл.3.6 приведен анализ указанных показателей по рассматриваемому предприятию.

Таблица 3.6

Показатели эффективности использования фонда оплаты труда

| Показатели | 2001г. | 2002г. | Отклонение, +, - |

| Объем произведенной продукции, работ, услуг, тыс.грн. | 134166, 7 | 130741, 1 | -3425, 6 |

| 2.Фонд оплаты труда, тыс.грн. | 38605, 0 | 32392, 2 | -6212, 2 |

| 3.Валовая прибыль (убыток), тыс.грн. | -13469, 0 | -11631, 0 | 1838, 0 |

| 4.Чистая прибыль (убыток), тыс.грн. | -35063, 0 | -7361, 0 | 27702, 0 |

| 5.Величина валовой прибыли (убытков) на 1грн. зарплаты | -0, 349 | -0, 359 | -0, 01 |

| 6.Величина чистой прибыли (убытков) на 1грн. зарплаты | -0, 908 | -0, 227 | 0, 681 |

| 7.Объем произведенной продукции, приходящийся на 1грн.зарплаты | 3, 48 | 4, 04 | 0, 56 |

Судя по данным, приведенным в табл.3.6, анализируемое предприятие добилось повышения эффективности использования средств на оплату труда в 2002 г. по сравнению с 2001г. На рубль зарплаты в отчетном году произведено продукции на 0, 56грн. больше, чем в предыдущем году. Предприятие за анализируемый период получало отрицательный финансовый результат – убытки. Однако, величина убытков в 2002 г. по сравнению с 2001г. снизилась на 27702 тыс.грн. и таким образом, сумма убытков, приходящаяся на гривну фонда оплаты труда снизилась на 0, 681грн., что следует оценить как положительную тенденцию.

Выполненный анализ рациональности использования средств на оплату труда позволяет сделать вывод о том, что средства на оплату труда на предприятии использовались эффективно:

- на рубль зарплаты в отчетном году произведено продукции на 0, 56грн. больше, чем в предыдущем году; величина убытков в 2002 г. по сравнению с 2001г. снизилась на 27702 тыс.грн. и, соответственно, сумма убытков, приходящаяся на гривну фонда оплаты труда снизилась на 0, 681грн.;

-темпы роста производительности труда в 2002г. опережали темпы роста оплаты труда по сравнению с 2001г. и коэффициент опережения производительности труда над ее оплатой составил 1, 162;

-более высокие темпы роста производительности труда в 2002году по сравнению с 2001 годом по сравнению с темпами роста оплаты труда способствовали эконономии фонда оплаты труда в 2002 году в размере 5232, 2 тыс.грн.

|

|