Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Тема 7. Персонал підприємства, продуктивність, оплата праці

|

|

7.1. Персонал (кадри) підприємства.

7.2. Розрахунок бюджету робочого часу.

7.3. Планування чисельності працівників підприємства.

7.4. Продуктивність праці, виробіток і трудомісткість.

7.5. Тарифна система оплати праці.

7.6. Форми й системи оплати праці.

7.7. Безтарифні системи оплати праці.

7.8. Планування фонду оплати раці.

7.1. Персонал (кадри) підприємства

Під персоналом підприємства розуміється сукупність найнятих працівників різних професійно-кваліфікаційних груп, зайнятих на підприємстві відповідно до штатного розкладу, а також працюючі власники організації, які одержують на підприємстві (фірмі) заробітну плату.

Слід розрізняти поняття " кадри", " персонал", " робоча сила", " трудові ресурси" і " трудовий потенціал".

Під кадрами розуміється основний (штатний, постійний), як правило, кваліфікований склад працівників підприємства.

Поняття " персонал" більш містке, воно включає весь особовий склад тих, хто працює на підприємстві, а саме:

працівників облікового складу;

осіб, прийнятих на роботу за сумісництвом з інших підприємств;

осіб, які виконують роботи за договорами цивільно-правового характеру.

Між поняттями " робоча сила", " трудові ресурси" і " трудовий потенціал" є взаємозв'язок і взаємозалежність. Робоча сила є сукупністю фізичних і розумових здібностей людини, які вона використовує в процесі трудової діяльності для виробництва матеріальних благ та послуг. Трудові ресурси підприємства характеризують його потенційну робочу силу і виражаються в чисельності працездатних працівників, які володіють сукупністю фізичних, розумових та духовних здібностей. В процесі трудової діяльності з виробництва матеріальних благ і послуг витрачаються фізичні та розумові здібності працівників і трудові ресурси перетворюються на робочу силу.

Трудовий потенціал – це конкретні працівники, ефективність використання яких в трудовому процесі відома. Відмінність поняття " трудовий потенціал" від понять " робоча сила" і " трудові ресурси" полягає в тому, що трудовий потенціал - це персоніфікована робоча сила, яка володіє своїми індивідуальними якісними характеристиками. Трудовий потенціал організації (працівника) не є величиною постійною (навіть при постійній чисельності працівників підприємства), він безперервно змінюється.

Поняття " трудовий потенціал" нерідко ототожнюється з поняттями " людські ресурси", " людський капітал" у зв'язку з усвідомленням значущості людини в суспільному виробництві, його активній ролі в економіці, визнанні економічної доцільності капіталовкладень у формування, використання і розвиток працівників. Людський капітал підприємства (фірми) є головним ресурсом кожного підприємства, від якості й ефективності використання якого залежить якість продукції, ефективність роботи підприємства, його конкурентоспроможність.

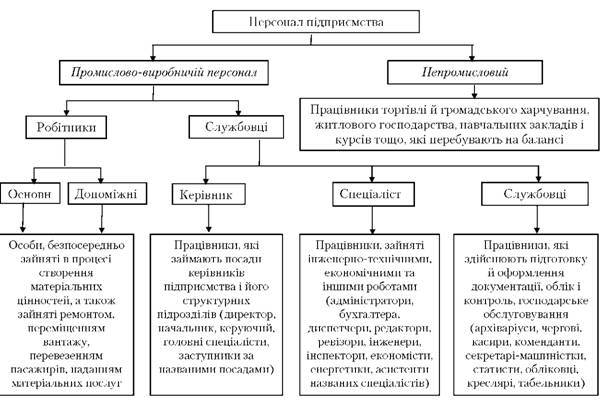

Склад і кількісні співвідношення окремих категорій та груп працівників підприємства характеризують структуру персоналу. Персонал підприємства, безпосередньо пов'язаний з процесом виробництва продукції (послуг), тобто зайнятий основною виробничою діяльністю називається промислово-виробничий персонал (рис. 7.1). До нього належать усі працівники основних, допоміжних, підсобних і обслуговуючих цехів; науково-дослідних, конструкторських, технологічних організацій та лабораторій, які перебувають на балансі підприємства; заводоуправління зі всіма відділами й службами, а також служб, зайнятих капітальним та поточним ремонтом обладнання й транспортних засобів підприємства.

Рис. 7.1. Персонал підприємства

Працівники торгівлі та громадського харчування, житлового господарства, медичних і оздоровчих установ, навчальних закладів і курсів, а також установ дошкільного виховання та культури, які перебувають на балансі підприємства, належать до непромислового персоналу підприємства.

Працівники промислово-виробничого персоналу поділяються на дві основні групи:

робітники;

службовці.

Робітники діляться на основні й допоміжні.

В групі службовців виділяють такі категорії тих, хто працює:

керівники – особи, наділені повноваженнями ухвалювати управлінські рішення й організовувати їх виконання. Вони поділяються на лінійних, таких, що очолюють відносно відособлені господарські системи, і функціональних, таких, що очолюють функціональні відділи або служби;

спеціалісти – працівники, зайняті інженерно-технічними, економічними, бухгалтерськими, юридичними й іншими аналогічними видами діяльності;

службовці – працівники, які здійснюють підготовку й оформлення документів, облік і контроль, господарське обслуговування та діловодство (агенти, касири, контролери, діловоди, обліковці, креслярі тощо).

Персонал підприємства поділяється за професіями, спеціальностями та рівнем кваліфікації. Професія – це особливий вид трудової діяльності, яка потребує певних теоретичних знань і практичних навичок, а спеціальність – вид діяльності в межах професії, який має специфічні особливості, додаткові спеціальні знання і навички.

Кваліфікація характеризує ступінь оволодіння працівниками тією або іншою професією або спеціальністю і відображається в кваліфікаційних (тарифних) розрядах та категоріях, які їм привласнюються залежно від теоретичної й практичної підготовки. Тарифні розряди, категорії – це одночасно і показники, які характеризують ступінь складності робіт. Докладний опис посад кожної категорії та вимог до них міститься в Тарифно-кваліфікаційному довіднику посад керівників, спеціалістів службовців, що охоплює тільки осіб, які працюють за наймом. Загальноукраїнський класифікатор містить інформацію про всіх зайнятих на ринку праці.

Рівень кваліфікації робітників визначається розрядами, які їм присвоюються залежно від теоретичної і практичної підготовки. Для підприємств і організацій бюджетної сфери в нормативному порядку встановлюються тарифно-кваліфікаційні характеристики (довідники) по загальногалузевих посадах та професіях, які можуть застосовуватися і на підприємствах недержавного сектора економіки. Тарифно-кваліфікаційні характеристики є основою при розробленні посадових інструкцій, а також при диференціації рівня оплати праці цих працівників на базі єдиної тарифної сітки.

Тарифно-кваліфікаційні характеристики за кожною посадою складаються з трьох розділів: " Посадові обов'язки", " Повинен знати" і " Вимоги до кваліфікації за розрядами оплати".

Розділ " Посадові обов'язки" містить основні функції, що можуть бути доручені повністю або частково службовцеві, який посідає дану посаду, і є основою для розробки посадових інструкцій безпосередньо в організаціях, які закріплюють конкретні обов'язки, права і відповідальність службовця.

Розділ " Повинен знати" містить основні вимоги, які ставляться до службовців відносно спеціальних знань, а також знань законодавчих актів, положень, інструкцій, інших керівних і нормативних документів, методів та засобів, що повинні застосовуватися при виконанні посадових обов'язків.

Розділ " Вимоги до кваліфікації за розрядами оплати" визначає рівень професійної підготовки службовця, необхідний для виконання покладених на нього обов'язків, та необхідний стаж роботи.

Професійно-кваліфікаційна структура службовців підприємства знаходить відображення, в штатному розкладі. Штатний розклад підприємств та організацій бюджетної сфери - це документ, який щорічно затверджується керівником підприємства, перелік згрупованих за відділами і службами посад службовців із вказівкою розряду (категорії) робіт та посадового окладу. Перегляд штатного розкладу здійснюється протягом року шляхом внесення до нього відповідних змін за наказом керівника підприємства. Цей документ може бути використаний і підприємствами недержавного сектора економіки. За тривалістю найму на роботу найняті працівники поділяються на підгрупи:

постійні працівники;

тимчасові працівники;

сезонні працівники;

працівники, найняті на випадкові роботи.

Управління персоналом є частиною менеджменту, пов'язаною з трудовими ресурсами підприємства. Його основні завдання:

задоволення потреби підприємства в персоналі;

забезпечення раціонального розташування, професійно-кваліфікаційного і посадового просування персоналу;

ефективне використання трудового потенціалу підприємства.

Управління персоналом пов'язане з розробкою й реалізацією кадрової політики, що включає планування, наймання та розміщення робочої сили; навчання, підготовку і перепідготовку працівників; просування по службі й організацію кар'єри; умови найму, праці та його оплату; забезпечення формальних і неформальних зв'язків, створення комфортного психологічного клімату в колективі. В умовах ринку з'явилася категорія персоналу - менеджери, до яких належать керівники всіх ланок управління, а також фахівці управлінських служб.

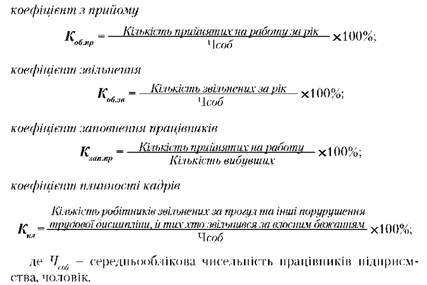

Зміна чисельності працівників підприємства у зв'язку із звільненням та прийомом на роботу називається рухом, або оборотом персоналу підприємства (робочої сили). Розрізняють такі абсолютні показники руху персоналу підприємства:

оборот персоналу з прийому (чисельність осіб, зарахованих на роботу);

оборот персоналу зі звільнення (чисельність працівників, які залишили роботу в організації);

загальний оборот робочої сили.

Для проведення порівняльного аналізу на підприємстві використовуються такі відносні показники (коефіцієнти), які розраховуються у відсотках до середньооблікової чисельності:

Рух персоналу підприємства знаходить відображення в балансах ресурсів робочої сили, які можуть включати такі абсолютні показники:

наявність працівників на початок періоду;

загальна чисельність прийнятих на роботу, в тому числі за джерелами (за направленнями служби зайнятості, перевід з інших підприємств тощо).

загальна чисельність звільнених з роботи, в тому числі з причин вибуття (переведення в іншу організацію, у зв'язку з розірванням трудового договору за ініціативою працівника або адміністрації, призов на військову службу тощо);

чисельність працівників на кінець року.

7.2. Розрахунок бюджету робочого часу

Розрахунок бюджету робочого часу характеризує планову кількість днів і годин, які може відпрацювати один працівник або службовець у плановому періоді. Облік часу в людино-годинах ведеться, як правило, для категорії працівників, а для інших категорій персоналу застосовуються людино-дні. При плануванні персоналу розрізняють календарний, табельний (номінальний), максимально можливий, плановий (ефективний) і фактичний фонд робочого часу.

Календарний фонд робочого часу (Т) дорівнює кількості календарних днів за певний календарний період (місяць, квартал, рік). Він може бути розрахований на всю чисельність працюючих, групу працюючих підприємства (цеху, дільниці) і в середньому на одного працюючого (в людино-днях або людино-годинах):

Табельний (номінальний) фонд робочого часу (Ттаб) визначається, як різниця між календарним фондом робочого часу працівників (у людино-днях або людино-годинах) і кількістю людино-днів (людино-годин), які не використовуються в святкові (Тсв) та вихідні дні (Тв):

Максимально можливий фонд робочого часу (Тmах) характеризує потенційну величину максимально можливого для використання фонду робочого часу працівників у даному періоді, крім вихідних святкових днів і часу на чергові відпустки (Твід) та розраховується за формулою:

Плановий (ефективний) фонд робочого часу (Т) менший максимально можливого фонду на величину невиходів, які плануються, працівників на роботу з поважних причин (невиходи на роботу через хвороби та пологи, час на виконання державних і громадських обов'язків, навчальні відпустки тощо). Тривалість планового (ефективного) фонду робочого часу (в людино-годинах) може бути визначена на підставі балансу робочого часу за такою формулою:

де Тк – кількість календарних днів у році;

Тв – кількість вихідних днів у році;

Тсв – кількість святкових днів у році;

Твід – тривалість чергових та додаткових відпусток, днів;

Тхв – невиходи на роботу через хворобу та пологи, днів;

Туч – навчальні відпустки, днів;

Тдр – час на виконання державних та громадських обов'язків, днів;

Тін – інші неявки, дозволені законом, днів;

tзм – тривалість робочої зміни, годин;

Твт – втрати робочого часу у зв'язку із скороченням тривалості робочого дня матерям, які годують, годин;

Тп – втрати робочого часу у зв'язку із скороченням тривалості робочого дня підліткам, годин;

Тс – втрати робочого часу у зв'язку із скороченим робочим днем у передсвяткові дні, годин.

Кількість неробочих днів з поважних причин (Тхв Туч Тдр Тін Твт і Тп) визначається, як правило, на основі середніх даних звіту за минулий рік і відповідно до законодавства по праці. Умовний приклад розрахунку планового (ефективного) фонду робочого часу зображений у табл. 7.1.

Таблиця 7.1

Розрахунок планового (ефективного) річного фонду робочого часу (умовно)

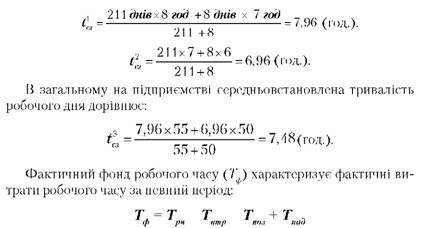

Середньовстановлена тривалість робочого дня розраховується як середньоарифметична величина, зважена з урахуванням офіційно встановленої тривалості робочого дня за чисельністю окремих груп працівників.

Для деяких категорій працівників (які працюють на шкідливих дільницях виробництва, для підлітків та інших груп) тривалість робочого тижня та, відповідно, робочого дня скорочена. Розрізняють повну тривалість робочого дня, тобто з урахуванням над нормованих відпрацьованих годин, і призначену тривалість робочого дня (без урахування над нормованих відпрацьованих годин). Наднормовий час - години, відпрацьовані понад встановлену законом тривалість робочого часу (включаючи години, відпрацьовані у вихідні і святкові дні, якщо за них не надаються інші дні відпочинку).

Приклад На підприємстві 55 осіб мають тривалість робочого дня 8 год. при п'ятиденному робочому тижні і 50 осіб - 7-годинний робочий день. Плановий (ефективний) фонд робочого часу - 211 днів. Тоді середня тривалість робочого дня з урахуванням 8 передсвяткових днів за рік по кожній категорії тих, хто працює, дорівнює:

Відмінності між плановим і фактичним фондом робочого часу наведенні на рис. 7.2. При розрахунку облікової чисельності працівників використовують, як правило, плановий (ефективний) фонд робочого часу.

Рис. 7.2. Плановий та фактичний фонди робочого часу

На підставі даних, що містяться в балансі робочого часу, можна розрахувати коефіцієнти використання фондів робочого часу: календарного, табельного, максимально можливого, планового (ефективного). Усі ці коефіцієнти розраховуються аналогічно за такою формулою:

Вони показують, яка частина відповідного фонду часу була фактично використана.

7.3. Планування чисельності працівників підприємства

Норма чисельності (Нч) – це встановлена чисельність працівників певного професійно-кваліфікаційного складу, необхідного для виконання конкретних виробничих, управлінських функцій або обсягу робіт. За нормами чисельності визначаються витрати праці за професіями, спеціальностями, групами або видами робіт, окремими функціями, в цілому на підприємстві, цеху або його структурному підрозділі. Чисельність працівників є найважливішим кількісним показником, що характеризує трудові ресурси підприємства. Вона вимірюється такими показниками, як облікова, явочна й середньооблікова чисельність працівників.

Облікова чисельність (Чоб) працівників підприємства – це показник чисельності працівників облікового складу на певне число або дату (наприклад на 20 травня). Вона враховує чисельність усіх працівників підприємства, прийнятих на постійну, сезонну і тимчасову роботу відповідно до укладених трудових договорів (контрактів), а також працюючих власників організації, які одержують заробітну плату. Не включаються в обліковий склад особи, які працюють за договором підряду та іншими договорами цивільно-правового характеру. В обліковому складі працівників за кожний календарний день враховуються ті, що фактично з'явилися на роботу, та відсутні на роботі з яких-небудь причин (відпустка, хвороби, відрядження тощо).

Явочна чисельність (Чя) характеризує кількість працівників облікового складу, які з'явилися на роботу в даний день, включаючи тих, що знаходяться у відрядженнях. Це необхідна чисельність працівників для виконання виробничого змінного завдання та випуску продукції. Різниця між явочним і обліковим складом характеризує кількість відсутніх з різних причин (відпустка, хвороби тощо). Для переведення явочної чисельності в облікову використовується коефіцієнт переводу явочної чисельності працівників в облікову (К об):

У перервних виробництвах Коб визначається, як відношення табельного (номінального) фонду часу до планового (ефективного), а в безперервних - як відношення календарного фонду до планового (ефективного). І, навпаки, для приведення облікового складу до явочного необхідно виконати такі розрахунки:

При розрахунку необхідно пам'ятати, що обліковий склад завжди більший від явочного складу на кількість відсутніх працівників з різних причин.

Середньооблікова чисельність – чисельність працівників у середньому за певний період (місяць, квартал, з початку року, за рік). Середньооблікова чисельність працівників за місяць визначається додаванням чисельності працівників облікового складу за кожний календарний день місяця. При цьому облікова чисельність працівників за вихідні і святкові дні прирівнюється до облікової чисельності персоналу попереднього робочого дня.

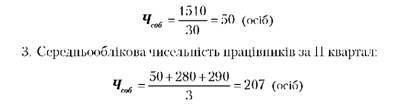

Приклад. Підприємство працює з 21 квітня. Облікова чисельність тих, хто працює на новому підприємстві, становила: 21 квітня – 110 осіб; 25 квітня – 150, 28 квітня – 200, 30 квітня – 220 осіб. Середньооблікова чисельність працівників у травні становила 280 осіб, у червні – 290 осіб. Визначити середньооблікову чисельність працівників за третю декаду квітня, за квітень, за II квартал.

2. Середньооблікова чисельність працівників за квітень:

Середньооблікова чисельність показує, скільки в середньому працівників щодня рахувалося в списках підприємства за даний період. При визначенні середньооблікової чисельності працівники, прийняті на неповний робочий день або неповний робочий тиждень (сумісники) враховуються пропорційно фактично відпрацьованому ними часу. Персонал, який працює на дому, рахується як ціла одиниця. Деякі працівники облікового складу не враховуються при визначенні чисельності (жінки, які перебувають у відпустці по вагітності і пологах, у додатковій відпустці за доглядом за дитиною; працівники, які знаходяться в навчальній відпустці без збереження заробітної плати тощо).

Визначення потреби в персоналі на підприємстві (фірмі) ведеться роздільно за групами промислово-виробничого і непромислового персоналу. Вихідними даними для розрахунку чисельності працівників є виробнича програма, норми часу, виробіток і обслуговування; плановий (ефективний) фонд робочого часу за рік, заходи щодо скорочення витрат праці тощо. Основними методами визначення кількісної потреби в персоналі є розрахунки:

за трудомісткістю виробничої програми;

за нормами виробітку;

за нормами обслуговування;

за робочими місцями (табл. 7.2).

Таблиця 7.2.

Методи розрахунку чисельності працівників підприємства

Чисельність працівників непромислового персоналу планується окремо (незалежно від чисельності працівників промислово-виробничого персоналу) за кожним видом діяльності й об'єктом з урахуванням їх особливостей.

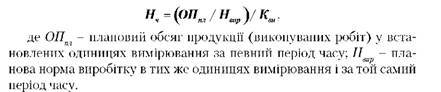

Норматив чисельності працівників (основних робітників-відрядників) (Нч) за трудомісткістю виробничої програми визначається за формулою:

де Тпл – планова технологічна трудомісткість виробничої програми, нормо-годин;

Теф – плановий (ефективний) фонд робочого часу одного працівника в рік, годин;

Квн – коефіцієнт виконання норм часу працівниками.

Відзначимо, що якщо ми використовуємо плановий (ефективний) фонд робочого часу одного працівника за рік, то отримаємо облікову чисельність працівників. Якщо ми використовуємо табельний (номінальний) фонд робочого часу одного працівника за рік, то отримаємо чисельність працівників. Відношення табельного (номінального) фонду робочого часу до планового (ефективного) є не що інше, як коефіцієнт переведення явочної чисельності працівників в облікову (Коб).

Планова технологічна трудомісткість виробничої програми визначається за нормативом трудових витрат на одиницю продукції, помножена на плановий випуск продукції. Метод розрахунку чисельності персоналу за трудомісткістю виробничої програми найбільш точний і достовірний, оскільки потребує застосування норм праці. Визначення чисельності працівників за нормами виробітку є спрощеним і менш точнішим у зв'язку з впливом цін і матеріаломісткістю продукції на обсяг продукції у вартісному виразі. Чисельність працівників за нормами виробітку визначається за формулою:

Відзначимо, якщо ми застосовуємо виробіток на одного виробничого працівника, на одного працівника, на одного працюючого в установлених одиницях, за певний період часу, то отримуємо, відповідно, чисельність виробничих працівників, працівників і працюючих за цей період.

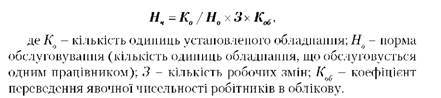

Планування чисельності основних робітників і допоміжних робітників, які виконують роботи, за нормами обслуговування, зводиться до визначення загальної кількості об'єктів обслуговування з урахуванням змінності робіт:

При обслуговуванні кожного складного агрегату кількома працівниками одночасно формула набуде такого вигляду:

За робочими місцями визначається чисельність основних і допоміжних робітників, для яких не можуть бути встановлені ні обсяги робіт, ні норми обслуговування (наприклад, кранівники, стропальники тощо):

Чисельність обслуговуючого персоналу може бути визначена і за укрупненими нормами обслуговування, наприклад, чисельність прибиральників можна визначити за кількістю квадратних метрів площі приміщень, гардеробників - за числом обслуговуваних людей тощо. Приведені вище формули використовуються для розрахунку чисельності як основних, так і допоміжних робітників відповідно з коректуванням вихідних даних.

Чисельність учнів (Чу) розраховується з урахуванням потреби в навчанні за конкретними професіями. При цьому чисельність учнів визначається в середньообліковому розрахунку за формулою:

Планова чисельність воєнізованої охорони визначається за кількістю постів і режимом роботи (її змінності і безперервності), пожежної охорони - за числом пожежних машин, нормами їх обслуговування і режимом роботи.

Чисельність службовців визначається за наявними середньогалузевими даними, а також за нормативами, розробленими підприємством і за посадами (конструктори, технологи, бухгалтери тощо). Чисельність службовців, керівників функціональних служб і підрозділів знаходить відображення в штатному розкладі - документі, який є переліком згрупованих за відділами і службами посад службовців із вказаним розрядом (категорією) робіт та посадового окладу, який щорічно переглядається й затверджується керівником підприємства.

Планування чисельності доцільно починати із структурних підрозділів підприємства (ділянок, цехів, корпусів, виробництв) і закінчувати підрозділами апарату управління. Загальна чисельність тих, хто працює на підприємстві (фірмі) в цілому визначається підсумовуванням чисельності робітників, учнів, службовців та інших категорій за всіма підрозділами підприємства. Забезпечення потреби в персоналі діючого підприємства передбачає не тільки визначення чисельності працівників, але і її зіставлення з наявною робочою силою, оцінкою обороту, плинністю кадрів, визначення додаткової потреби або надлишку персоналу.

Закінчується розрахунок потреби в персоналі визначенням додаткової потреби в кадрах тієї або іншої категорії й визначенні над лишку робочої сили окремо за кожною категорією працівників урахуванням професії, кваліфікації (розряду) тощо. На підприємстві додаткова потреба (надлишок) (Чд) персоналу розраховується як різниця між середньообліковою чисельністю в планованому році (Чспл) і фактичною чисельністю за попередній рік (Чф):

Додаткова потреба в працівниках, службовцях і інших, розраховується з урахуванням наявних вакансій та можливого вибування працівників у зв'язку з виходом на пенсію, на навчання, службою в армії тощо.

В умовах нестабільності економіки фактична потреба підприємства в персоналі певних категорій працівників безперервно змінюється під впливом внутрішніх і зовнішніх факторів. У ринкових відносинах на використання трудових ресурсів, робочої сили, персоналу підприємства, як і на виробництво продукції, робить вплив закон попиту та пропозиції. Попит на робочу силу, згідно з теорією, визначається граничним доходом підприємця, що отримується від продажу товару, виробленого із залученням додаткової робочої сили, на одиницю товару. Виходячи з теорії граничного доходу, для кожного підприємства значно вигідніше забезпечувати приріст промислової продукції за рахунок підвищення продуктивності праці, яке потребує меншої кількості працівників для збільшення випуску продукції. У зв'язку з цим в умовах ринку гостро встає проблема соціальної захищеності працюючих і безробітних як з боку держави, так і з боку роботодавців.

7.4. Продуктивність праці, виробіток і трудомісткість

Продуктивність праці характеризує ефективність, результативність витрат праці й визначається кількістю продукції, виробленої в одиницю робочого часу, або витратами праці на одиницю виробленої продукції, або виконаних робіт. Розрізняють продуктивність живої і продуктивність суспільної (сукупної) праці. Продуктивність живої праці визначається витратами робочого часу в кожному окремому виробництві, а продуктивність суспільної (сукупної) праці - витратами живої і уречевленої (минулої) праці. Продуктивність суспільної (сукупної) праці стосовно всього народного господарства розраховується як сума національного доходу на одного зайнятого в галузях матеріального виробництва.

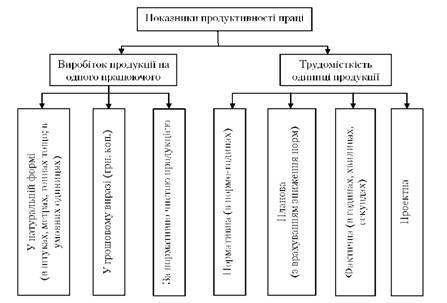

На підприємствах продуктивність праці визначається як ефективність витрат тільки живої праці і розраховується через показники виробітку і трудомісткості продукції, між якими є зворотно пропорційна залежність (рис. 7.3).

Рис. 7.3. Показники продуктивності праці

Виробіток (В) – це кількість продукції, виробленої за одиницю робочого часу або яка припадає на одного середньооблікового працівника чи робітника за певний період (годину, зміну, місяць, квартал, рік). Він розраховується як відношення обсягу виробленої продукції (ОП) до витрат робочого часу на виробництво цієї продукції (Т) або до середньооблікової чисельності працівників чи робітників (Ч):

Відзначимо, що при визначенні рівня продуктивності праці через показник виробітку чисельник (обсяг виробленої продукції) і знаменник формули (витрати праці на виробництво продукції або середньооблікова чисельність працівників) можуть бути виражені в різних одиницях вимірювання. У зв'язку з цим і залежно від знаменника формули розрізняють середньогодинний, середньоденний, середньомісячний, середньо квартальний та середньорічний виробіток продукції.

Що стосується чисельника показника виробітку, то, залежно від вибору одиниці вимірювання, обсяг виробленої продукції може бути виражений у натуральних, вартісних і трудових одиницях. Відповідно, розрізняють три методи визначення виробітку:

натуральний (умовно-натуральний);

вартісний;

трудовий (за нормованим робочим часом).

Натуральні показники вимірювання продуктивності праці найбільш достовірні та точні й більшою мірою відповідають її суті, проте сфера їх застосування обмежена. Натуральні показники при визначенні виробітку застосовуються на підприємствах таких галузей, як газова, вугільна, нафтова, електроенергетична, лісова тощо, а умовно-натуральні – в текстильній, цементній промисловості, металургії, виробництві мінеральних добрив тощо.

Порівняно з натуральним вартісний метод визначення виробітку є універсальним, проте він враховує не тільки зміну витрат живої праці, але й значною мірою вплив структурних зрушень у виробничій програмі, матеріаломісткості продукції, яка випускається, зміну цін тощо. Виробіток у грошовому виразі на підприємстві залежно від галузі застосування даного показника можна визначати за показниками валової, товарної, реалізованої і чистої продукції.

Трудовий метод вимірювання продуктивності праці припускає використання показника трудомісткості в якості вимірника продукції. На практиці він має обмежену сферу застосування: на окремих робочих місцях, у бригадах, на дільницях і в цехах, які випускають різнорідну й незавершену продукцію, яку неможливо виміряти ні в натуральних, ні у вартісних одиницях. Як вимірник продукції, в більшості випадків використовується нормована технологічна трудомісткість на початок року.

Основними плановими й обліковими показниками продуктивності праці на підприємствах промисловості є обсяг продукції в натуральному або вартісному виразі з розрахунку на одного працівника промислово-виробничого персоналу (на відпрацьований людино-день або людино-годину) і трудомісткість одиниці продукції або робіт. Трудомісткість (Тр) це витрати живої праці на виробництво одиниці продукції. Показник трудомісткості має ряд переваг перед показником виробітку. Він установлює пряму залежність між обсягом виробництва і трудовими витратами та визначається за формулою, оберненою до виробітку.

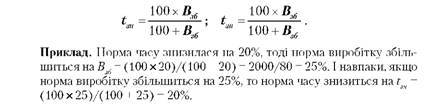

Відзначимо, що показник виробітку є прямим показником продуктивності праці, оскільки чим більша величина цього показника (за інших рівних умов), тим вища продуктивність праці. Показник трудомісткості є зворотним, оскільки чим менша величина цього показника, тим вища продуктивність праці. Між зміною норми часу (трудомісткості) і виробітком існує залежність. Якщо норма часу знижується на tзн відсотків, то норма виробітку збільшується на Взб відсотків, і навпаки. Ця залежність виражається такими формулами:

Залежно від складу витрат праці, які включаються в трудомісткість продукції, та їх ролі в процесі виробництва виділяють технологічну трудомісткість, трудомісткість обслуговування виробництва, виробничу трудомісткість, трудомісткість управління виробництвом і повну трудомісткість (рис. 7.4).

Рис. 7.4. Структура повної трудомісткості виготовлення продукції

Враховуючи характер і призначення витрат праці, кожний з указаних показників трудомісткості може бути проектним, перспективним, нормативним, плановим і фактичним. У планових розрахунках розрізняють трудомісткість виготовлення одиниці продукції (виду роботи, послуги, деталі тощо) і трудомісткість товарного випуску продукції (виробничої програми). Трудомісткість одиниці продукції (виду роботи, послуги), як було зазначено, поділяється на технологічну, виробничу і повну залежно від витрат праці, що включаються в розрахунки. Трудомісткість одиниці продукції в натуральному виразі визначається за всією номенклатурою продукції, яка випускається, і послуг на початок планового періоду. При великому асортименті трудомісткість визначається за виробами-представниками, до яких приводяться всі інші, та за виробами, на які припадає найбільша частка в загальному обсязі продукції.

Відзначимо, якщо в розрахунках застосовується технологічна (виробнича, повна) трудомісткість одиниці продукції (робіт, послуг), то відповідно, отримуємо технологічну (виробничу, повну) трудомісткість товарного випуску (виробничої програми).

Підвищення продуктивності праці виявляється в тому, що частка живої праці в продукції, яка виробляється, зменшується, а частка минулої праці збільшується. При цьому абсолютна величина витрат живої і уречевленої праці на одиницю продукції скорочується. В плануванні підвищення продуктивності праці використовуються абсолютні показники, які характеризують рівень продуктивності праці, та відносні, що визначають динаміку її зростання. В практиці планування зростання продуктивності праці, залежно від мети й об'єкта найбільшого поширення набули два методи:

метод прямого розрахунку на основі трудомісткості виробничої програми (виробітку) – більшою мірою застосовується при плануванні продуктивності праці на дільницях, цехах, робочих місцях;

метод планування за техніко-економічними факторами – застосовується в цілому на підприємстві (фірмі).

Рівень продуктивності праці на підприємстві та можливості її підвищення визначаються рядом факторів та резервом її зростання. Під факторами зростання продуктивності праці проглядаються причини, які зумовлюють зміну її зростання. Під резервами зростання продуктивності праці на підприємстві розглядаємо невикористання реальних можливостей економії трудових ресурсів. Співвідношення між поняттям " фактори" і " резерви" полягає в тому, що фактор є причиною можливості здійснення якого-небудь явища, а резерв – нереалізована можливість у тому або іншому конкретному випадку.

Вплив факторів і резервів зростання продуктивності праці визначається шляхом можливої зміни чисельності працівників у майбутньому періоді за рахунок кожного фактору окремо і всіх разом узятих. При цьому зіставляються витрати праці на виробництво планового обсягу продукції в базисних і планованих умовах за кожним фактором. Фактори зростання продуктивності праці залежать від галузевої належності підприємства і ряду інших причин, проте загально прийнято виділяти такі групи факторів:

підвищення технічного рівня виробництва;

поліпшення організації виробництва і праці;

зміна обсягу виробництва і структурні зміни у виробництві;

зміна зовнішніх, природних умов;

інші фактори.

У цілому на підприємстві (фірмі) планування продуктивності праці за техніко-економічними факторами здійснюється таким чином:

визначається економія трудових ресурсів від розробки і впровадження кожного конкретного і-го заходу щодо підвищення продуктивності праці;

визначається сумарна економія трудових ресурсів під впливом усіх техніко-економічних факторів і заходів;

визначається приріст продуктивності праці на підприємстві (в цеху, на ділянці), який досягається під впливом усіх факторів і заходів.

Детальніше питання планування продуктивності праці за техніко-економічними факторами викладені у відповідних інструкціях і методиках.

У ринкових умовах господарювання широке практичне використання отримала концепція граничної продуктивності, згідно з якою додаткове збільшення чисельності працівників призводить до уповільнення зростання граничного продукту. При цьому під граничним продуктом праці розуміється кількість додаткової продукції, яку отримає підприємство, наймаючи одного додаткового працівника. Помноживши граничний продукт на його ціну, отримаємо грошовий вираз граничного продукту, або граничний дохід (додатковий дохід) від прийому на роботу додаткового працівника (табл. 7.3).

Таблиця 7.3

Граничний продукт, граничний дохід і граничні витрати

| Кількість робітників | Кількість виготовленої продукції | Граничний продукт | Граничний дохід | Граничні витрати на оплату праці |

| - | - | - | ||

Оскільки в ринкових умовах підприємства прагнуть до отримання прибутку, то вони можуть збільшувати кількість зайнятих лише до тих пір, поки граничний дохід перевищує граничні витрати на оплату праці додаткового працівника. В разі, коли граничний продукт праці більший граничних витрат на оплату праці, необхідно збільшувати кількість зайнятих. При цьому загальний прибуток підприємства із зростанням кількості зайнятих може зрости. Якщо граничний продукт менший від граничних витрат на оплату праці, то прибуток починає зменшуватися з останнім додатково прийнятим на роботу працівником. Отже, можна збільшувати прибуток, лише зменшуючи кількість зайнятих. У разі, коли граничний продукт і граничні витрати на оплату праці рівні, не треба нічого змінювати в галузі зайнятості, оскільки прибуток за цих умов максимальний.

Отже, максимізація прибутку можлива лише за такого рівня зайнятості на підприємстві, коли граничний дохід від останнього додатково прийнятого працівника рівний граничним витратам на оплату його праці. Як видно з табл. 7.3, оптимальний варіант числа робітників - шість чоловік, бо сьомий робітник створює граничний продукт у 100 од. при граничних витратах на оплату праці 350 од., тобто з сьомим прийнятим робочим прибуток починає зменшуватися. Таким чином, в умовах ринку виникає проблема зайвої робочої сили (тобто безробіття, неповної зайнятості) і у зв'язку з цим - проблема соціального захисту людей, тимчасово безробітними, яку зобов'язані вирішувати як керівники підприємства, так і державні органи управління.

7.5. Тарифна система оплати праці

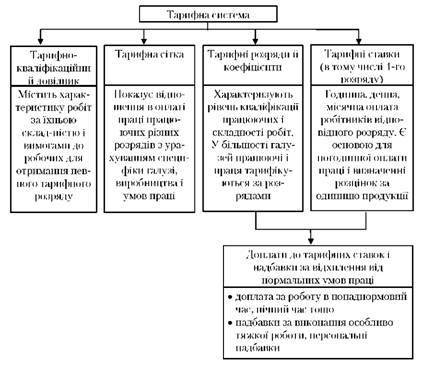

Тарифна система – сукупність норм і нормативів, які забезпечують диференціацію оплати праці виходячи з відмінностей у складнощах виконуваних робіт і умов праці, її інтенсивності та характеру. Вона складається з таких основних елементів: тарифно-кваліфікаційний довідник, тарифна сітка, тарифні розряди і відповідні до них коефіцієнти, тарифні ставки (зокрема 1-го розряду), доплати до тарифних ставок та надбавки за відхилення від нормальних умов праці (рис. 7.5).

Рис. 7.5. Склад тарифної системи

Тарифно-кваліфікаційний довідник передбачає застосування тарифних ставок першого розряду і тарифних сіток. Існують Єдиний тарифно-кваліфікаційний довідник робіт і професій робітників, Кваліфікаційний довідник посад керівників, спеціалістів та службовців виробничих галузей, Кваліфікаційний довідник посад службовців бюджетної сфери.

Єдиний тарифно-кваліфікаційний довідник робіт і професій робітників (ЄТКД) слугує для визначення розрядів робіт і робітників. У більшості галузей промисловості праця поділяється на шість розрядів, у деяких галузях - на вісім. За допомогою ЄТДК вирішується найбільш важливе завдання зіставлення (порівняння) різних видів робіт за ступенем їхньої складності, а отже, і за рівнем кваліфікації. Тарифікація робітників, тобто присвоєння їм залежно від рівня професійних знань і трудових навичок певного розряду, здійснюється комісією на основі ЄТДК, який включає велику кількість професій, загальних в усіх галузях народного господарства і є обов'язковим для застосування на державних підприємствах та рекомендаційним для підприємств інших форм власності.

Тарифна сітка з оплати праці – інструмент диференціації оплати праці залежно від його складності для різних груп працівників - включає кількість розрядів і відповідні їм тарифні коефіцієнти в абсолютному або відносному виразі. Єдина тарифна сітка з оплати праці працівників бюджетної сфери включає 25 розрядів, кожному з яких відповідає свій тарифний коефіцієнт відносно тарифної ставки 1-го розряду.

Співвідношення між тарифними коефіцієнтами крайніх розрядів називається діапазоном сітки. Величина тарифного коефіцієнта показує, у скільки разів рівень оплати праці (робітників) певного розряду перевищує рівень оплати праці (робітників), віднесених до першого розряду. Підприємства можуть самостійно розробляти заводські тарифні системи, основою яких є єдина тарифна сітка для оплати праці всіх категорій працівників бюджетної сфери (включаючи робітників, службовців, спеціалістів і керівників).

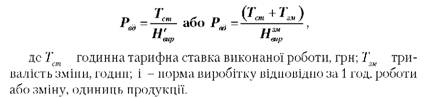

Тарифна ставка – це виражений у грошовій формі абсолютний розмір оплати праці за одиницю робочого часу. Вона визначає рівень оплати праці, оскільки заробіток працівника залежить насамперед від розміру тарифної ставки 1-го розряду, яка розраховується з установленого мінімального розміру оплати праці і тривалості робочого часу. Тарифна ставка працівника відповідної кваліфікації () визначається за формулою:

Тарифна ставка 1-го розряду може бути годинною, денною і місячною. Годинна і денна тарифні ставки 1-го розряду встановлюються, як правило, для робітників-відрядників і погодинників. Місячна тарифна ставка 1-го розряду встановлюється в Єдиній тарифній системі оплати праці працівників установ, організацій і підприємств, які знаходяться на бюджетному фінансуванні (ЄТС). Підприємства самі визначають тарифні ставки 1-го розряду і посадові оклади керівників, спеціалістів і службовців. Місячна тарифна ставка 1-го розряду відповідно до принципів розробки ЄТС не може бути нижча за мінімальний розмір оплати праці, яка встановлюється в законодавчому порядку. Мінімальний розмір заробітної плати - гарантований державою найменший рівень оплати праці за роботу протягом місяця, нижче за який не може бути встановлена оплата праці працівника, який відпрацював повністю відповідну норму робочого часу і виконав свої трудові зобов'язання - норми праці. Крім того, мінімальний розмір заробітної плати використовується при розрахунку мінімальних розмірів пенсій, допомоги і стипендій, рівня оподаткування, при визначенні штрафних санкцій в адміністративному і кримінальному праві тощо.

Доплати до тарифних ставок і надбавки за відхилення від нормальних умов праці включають оплату за роботу в понаднормовий час, святкові дні, нічний час тощо. На підприємствах застосовують надбавки за високу професійну майстерність, високі досягнення в праці, виконання особливо важливої роботи на термін її проведення, персональні надбавки, що встановлюються за рішенням керівника тощо. Розмір стимулюючих доплат і надбавок визначається підприємством самостійно та включається до собівартості продукції за статтею " Витрати на оплату праці".

На підприємствах усіх організаційно-правових форм можуть використовуватися будь-які елементи тарифної системи в довільному порядку, окрім обов'язкових відповідно до законодавства.

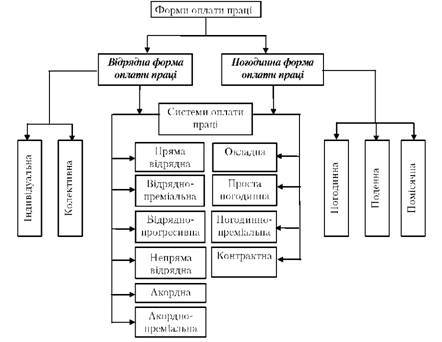

7.6. Форми й системи оплати праці

У практиці роботи підприємств найбільш поширеними формами оплати праці є відрядна і погодинна, які відображені в різновидах систем оплати праці (рис. 7.6).

Рис. 7.6. Форми і системи оплати праці

Усі різновиди форм і систем оплати праці ґрунтуються на тарифній системі та нормуванні праці.

Відрядна форма оплати праці

За відрядної форми оплати праці заробіток працівника прямо залежить від кількості та якості виготовленої продукції або обсягу виконаних робіт.

Розрізняють такі різновиди відрядної форми оплати праці:

пряма відрядна;

відрядно-преміальна;

відрядно-прогресивна;

непряма відрядна;

акордна;

акордно преміальна;

колективна відрядна тощо.

Основним елементом відрядної оплати праці є відрядна розцінка (Рвд) за одиницю продукції (робіт, послуг), яка визначається за формулою:

Відрядна розцінка, а відповідно і відрядна форма оплати праці, може бути індивідуальною і колективною. Якщо встановлено норму часу, то відрядна розцінка визначається за формулою:

При прямій відрядній системі праця оплачується за відрядними розцінками безпосередньо за кількість виробленої продукції (операцій) за формулою:

При відрядно-преміальній системі робітникові понад заробіток за прямими відрядними розцінками виплачується премія за виконання і перевиконання заздалегідь установлених кількісних і якісних показників роботи:

Відрядно-прогресивна система є оплатою праці за відрядними розцінками в межах установленої норми, а виконання роботи понад норму - за прогресивно зростаючими відрядними розцінками. Така оплата праці може запроваджуватися на обмежені терміни в тих виробництвах, де потрібні додаткові заходи для стимулювання інтенсивності праці для досягнення прогресивних норм виробітку. При відрядно-прогресивній системі заробіток робочого зростає швидше, ніж його виробіток.

Непряма-відрядна система застосовується зазвичай для оплати праці допоміжних робітників, які обслуговують основне виробництво (наладчики, кранівники, стропальники тощо.). Заробітна плата робітника при непрямій-відрядній оплаті праці залежить від результату праці основних робітників, а не від його особистого виробітку.

При акордній системі загальна сума заробітку визначається до початку виконання роботи за нормами, що діють, і відрядних розцінок. Відрядна розцінка встановлюється відразу на весь обсяг робіт, які повинні бути виконані в строк. Якщо при акордній системі за термінове або якісне виконання робіт виплачується премія, то вона називається акордно-преміальною системою оплати праці. Акордна оплата праці стимулює виконання всього комплексу робіт з меншою чисельністю працюючих і в коротші терміни.

При колективній відрядній системі заробіток кожного працівника поставлений у залежність від кінцевих результатів роботи всієї бригади, дільниці тощо.

Погодинна форма оплати праці

Погодинна форма оплати праці застосовується в разі неможливості або недоцільності встановити кількісні параметри праці; за цієї форми оплати праці працівник отримує заробітну плату залежно від кількості відпрацьованого часу і рівня його кваліфікації. Розрізняють такі різновиди погодинної форми оплати праці:

проста погодинна;

погодинно-преміальна;

окладна;

контрактна.

Заробітна плата при простій погодинній системі нараховується на підставі тарифної ставки працівника певного розряду за фактично відпрацьований час. Може встановлюватися годинна, денна і місячна тарифна ставка. Заробітна плата працівника за місяць (Зпм) при встановленій годинній тарифній ставці працівника певного розряду (Тг) визначається за формулою:

Заробітна плата робітника за місяць при денній тарифній ставці визначається аналогічно. При щомісячній оплаті розрахунок заробітної плати здійснюється виходячи з твердих місячних окладів (ставок), кількості робочих днів, фактично відпрацьованих працівником у даному місяці, а також планової кількості робочих днів згідно з графіком роботи на місяць.

Погодинно-преміальна система є поєднанням простої погодинної оплати праці з преміюванням за виконання кількісних і якісних показників за спеціальними положеннями про преміювання працівників. При цьому заробіток працівника (Зп.пр) за певний відрізок часу (місяць тощо) визначається за такою формулою:

При окладній системі оплата праці здійснюється не за тарифними ставками, а за встановленими місячними посадовими окладами. Система посадових окладів використовується для керівників, спеціалістів і службовців. Посадовий місячний оклад - абсолютний розмір заробітної плати, який встановлюється відповідно до посади. Окладна система оплати праці може передбачати елементи преміювання за кількісні та якісні показники.

На підприємствах будь-якої форми власності повинні бути затверджені керівництвом підприємства штатні розклади, де вказуються посади тих, хто працює, й відповідні цим посадам місячні оклади. Місячний оклад кожної категорії може бути диференційований залежно від рівня кваліфікації, вченого звання, ступеня тощо відповідно до положення про професію (посади). Керівні, інженерно-технічні працівники і службовці за результатами фінансово-господарської діяльності можуть преміюватися з прибутку підприємства за затвердженим підприємством положенням. Оплата праці керівників державних підприємств повинна обговорюватися в трудовому договорі (контракті), тому вона отримала назву контрактної.

В умовах ринку принципово змінюються підходи до оплати праці, оплачуються не витрати, а результати праці, прибуток стає вищим критерієм оцінки кількості і якості праці та основним джерелом особистих доходів працівників підприємств будь-якої організаційно-правової форми. У ринковій економіці немає строгої регламентації в оплаті праці, кожен підприємець може застосовувати різні варіанти оплати праці, які відповідають цілям підприємства.

7.7. Безтарифні системи оплати праці

В умовах ринкових відносин значного поширення отримали безтарифні системи оплати праці. Розглянемо деякі з них. Так, на комбінаті торгового устаткування заробітна плата працівників є певною часткою фонду оплати праці госпрозрахункового підрозділу. Вона залежить від трьох факторів:

кваліфікаційного рівня працівника;

коефіцієнта трудової участі;

відпрацьованого часу.

Основним елементом організації оплати праці тут є кваліфікаційний рівень. Він установлюється для всіх членів трудового колективу і визначається діленням фактичної заробітної плати працівника за минулий період на мінімальний рівень оплати праці на підприємстві. Основною оцінкою кваліфікаційного рівня працівника є його освіта, кваліфікація, ініціативність, відповідальність, уміння творчо працювати тощо.

Питання про включення конкретного спеціаліста або робітника до тієї або іншої кваліфікаційної групи вирішується з урахуванням його індивідуальних якостей. З часом кваліфікаційні рівні окремих працівників можуть змінюватися, при цьому кожна така зміна відкрито обговорюється. Окрім кваліфікаційного рівня, для всіх працівників підприємства розраховується також коефіцієнт трудової участі (КТУ). Періодичність його визначення, набір показників, які впливають на величину коефіцієнта, межа цього впливу визначається спеціальним положенням.

Одним із перспективних варіантів нетрадиційних систем оплати праці керівників і спеціалістів підрозділів підприємств, взаємозв'язку доходів працівників і результативності виробництва є система " плаваючих окладів". Її суть у тому, що з урахуванням підсумків роботи за певний місяць у наступному місяці для працівників призначаються нові посадові оклади. При цьому розмір окладів підвищується або знижується за кожен відсоток зростання (зниження) найважливіших техніко-економічних показників.

Приклад. Керівникові за підсумками атестації встановлено оклад у розмірі 1000 грн. Колектив, який він очолює, виконав завдання підвищення продуктивності праці (прибутку тощо) в поточному місяці на 120%. Тоді, виходячи зі встановленого нормативу (1% зростання окладу за 1% зростання показника), керівник отримає додатково 200 грн., а його новий оклад становитиме 1200 грн.

Зі всього розмаїття зарубіжного досвіду організації оплати праці можна умовно виділити американський, японський і західноєвропейський. Зрозуміло, не можна механічно переносити зарубіжний досвід в українську економіку. Проте в поєднанні з вітчизняним досвідом він корисний і допомагає активізувати пошук нових підходів і моделей організації і регулювання оплати праці в сучасних умовах.

7.8. Планування фонду оплати праці

Заробітна плата – це сума грошових виплат, вартість натуральної оплати за роботу, виконану найнятими робітниками за трудовим договором (контрактом). Категорія " заробітна плата" має подвійний характер: для найнятого робітника вона є доходом, а для підприємства - частиною витрат виробництва.

Витрати на робочу силу не обмежуються тільки виплатою заробітної плати. Витрати підприємства на робочу силу включають також витрати на соціальний захист працівників, забезпечення їх житлом і соціально-побутове обслуговування, податки, пов'язані з використанням робочої сили. Відрахування, які здійснюють підприємства за використання робочої сили, включаються у витрати за статтею " Єдиний соціальний податок (внесок)". Це відрахування на соціальне страхування, до пенсійного фонду, на медичне страхування, галузевий страховий тариф. Заробітна плата є важливим засобом мотивації і стимулювання високоефективної трудової діяльності персоналу підприємства.

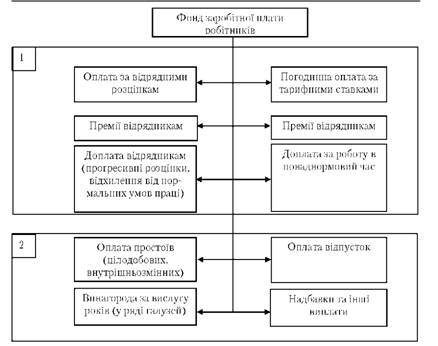

Фонд заробітної плати – це загальна сума грошових виплат, вартість натуральної оплати за роботу, виконану робітниками і службовцями за трудовим договором (контрактом), і за структурою складається з різних елементів (рис. 7.7).

Рис. 7.7. Склад фонду заробітної плати робітників

За рахунок частини чистого прибутку і заробітної плати на підприємстві утворюється фонд споживання, який є основою доходів працівників підприємства і включає (рис. 7.8):

фонд оплати праці (ФОП) - засоби, нараховані для оплати праці всіх працівників;

доходи (дивіденди, відсотки), за акціями і внесків членів трудового колективу та майно підприємства (установи, організації);

грошові виплати і заохочення.

Рис. 7.8. Структура фонду споживання підприємства

Розрізняють середній дохід і середню заробітну плату робітників. Середній дохід робітників у цілому на підприємстві (установі, організації) нараховується виходячи з суми коштів, які спрямовуються на споживання (витрат на оплату праці, грошових виплат і заохочень, доходів – дивіденди, відсотки). Середня заробітна плата робітників у цілому на підприємстві (установі, організації) нараховується виходячи з фонду оплати праці робітників, облікового складу (включаючи оплату праці сумісників), винагород за підсумками роботи за рік і одноразових заохочень працівників.

Розрізняють також номінальну і реальну заробітну плату. Номінальною називають суму грошей, яку отримує найманий працівник за продаж своєї робочої сили. Під реальною заробітною платою розуміють купівельну силу отриманих за працю грошей, тобто ту кількість різного роду товарів і послуг, яку може купити працівник за свою номінальну заробітну плату.

|

|