Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Политика управления запасами и денежными активами организации (теория и практика)

|

|

В качестве одного из важнейших направлений финансового менеджмента выступает управление запасами. Это является следствием того, что достижение максимальной рентабельности собственного капитала возможно в основном двумя способами: повышением эффективности (рентабельности) производственной деятельности и повышением оборачиваемости активов. Действительно, капитал, замороженный в виде запасов, не только не приносит «процентов» на вложенный капитал, но и требует затрат по хранению.

Определение размера потребности заказа запасов

Определения затрат по закупке запасов (транспортирование и приемка)

Определение затрат по хранению запасов

Обозначим основные предпосылки и условия модели:

- Рассматриваемый период времени – 1 год.

- Рассматривается одиночный склад с запасами однотипных изделий.

-Закупки производятся равномерно, время поставки постоянно.

-Отсутствие запасов недопустимо.

- Спрос на товар, производимый предприятием равномерный и постоянный – D. Он отражает объем потребления товара предприятия покупателями, а, соответственно, и объем производственного потребления изделий (сырья и материалов, из которых товар производится).

-Каждый раз заказывается постоянное количество – оптимальный размер заказа - Q (объем изделий в одном заказе).

-Товарно-материальные запасы расходуются равномерно, следовательно, средний объем запасов на складе - Q/2.

Сумма затрат по размещению заказов, транспортировке и приемке запасов будет определяться по формуле

где СО1 – расходы, связанные с осуществлением одного заказа (размещение, транспортировка, приемка).

количество заказов за период (год) будет определяться по формуле

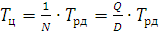

И, соответственно, можно найти продолжительность цикла заказов (через сколько дней осуществляется новый заказ изделий)

где ТРД – количество рабочих дней в году.

Сумма затрат по хранению запасов на складе (Ch) будет определяться исходя из стоимости хранения единицы запасов (Ch1) и того, что средний объем запасов на складе - Q/2, так как они расходуются равномерно

Тогда совокупные затраты по закупке и хранению запасов (ТС) на предприятии будут определяться как

Оптимальный размер заказа (Q) – это такой объем покупки изделий (заказа), при котором данные суммарные затраты на хранение и выполнение заказов минимальны. Чтобы его определить, необходимо найти минимум функции ТС: найти ее производную (по Q) и приравнять ее нулю.

Решением этой оптимизационной задачи будет являться оптимальный размер заказа

Зная данную величину предприятие в состоянии спрогнозировать и оптимизировать свои затраты на управление запасами сырья и материалов, а так же незавершенного производства и готовой продукции, так как расчеты для последних видов товарно-материальных запасов проводятся аналогично.

1) Расчет финансового цикла.

Финансовый цикл (цикл денежного оборота или цикл обращения денежной наличности) представляет собой время, в течение которого денежные средства отвлечены из оборота.

Операционный цикл характеризует общее время, в течение которого финансовые ресурсы омертвлены в запасах и дебиторской задолженности. Поскольку предприятие оплачивает счета поставщиков с временным лагом, время, в течение которого денежные средства отвлечены из оборота, то есть финансовый цикл, меньше на среднее время обращения кредиторской задолженности. Сокращение операционного и финансового циклов в динамике рассматривается как положительная тенденция.

Информационное обеспечение расчёта финансового цикла – это бухгалтерская отчётность и данные управленческого учета.

2) Анализ движения денежных средств.

Смысловая нагрузка этого блока определяется прежде всего тем обстоятельством, что с позиции контроля и оценки эффективности функционирования организации необходимо иметь представление о том, какие виды деятельности генерируют основной объем денежных поступлений и оттоков. Наиболее распространен в анализе так называемый прямой метод, предполагающий идентификацию всех операций, затрагивающих дебет (приток денежных средств) и кредит денежных счетов (отток денежных средств).

3) Прогнозирование денежных потоков.

Смысловая нагрузка этого блока определяется тем обстоятельством, что многие решения финансового характера, например, инвестиции и выплата дивидендов, нередко предполагают единовременные оттоки крупных объемов денежных средств, которые должны быть своевременно накоплены. Прогнозирование денежных потоков является непременным атрибутом финансового менеджмента и вообще взаимоотношений с потенциальным и (или) стратегическим инвестором.

4) Определение оптимального уровня денежных средств.

Смысловая нагрузка последнего блока определяется необходимостью нахождения компромисса между, с одной стороны, желанием обезопасить себя в ситуаций хронической нехватки денежных средств и, с другой стороны, желанием вложить свободные денежные средства в какое-то дело с целью получения дополнительного дохода.

|

|