Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Глава 3. Основные проблемы в потребительском кредитовании физических лиц

|

|

3.1 Основные принципы скоринговой системы и ее недостатки в принятии решений в ЗАО «Банк Русский Стандарт»

Скоринг в ЗАО «Банк Русский Стандарт» используется главным образом при кредитовании физических лиц и представляет собой математическую или статистическую модель, с помощью которой на основе кредитной истории «прошлых» клиентов банк пытается определить, насколько велика вероятность, что конкретный потенциальный заемщик вернет кредит в срок.

Важная черта системы «кредит - скоринг» заключается в том, что она не может применяться по шаблону, а должна разрабатываться исходя из особенностей, присущих банку, его клиентуре, учитывая характер банковского законодательства и традиций страны, т. е. подлежит постоянному наблюдению и видоизменению.

Актуальность создания, внедрения и использования скоринговых систем для управления кредитными рисками сегодня не вызывает сомнения. С каждым годом список российских банков, запускающих совместно с торговыми компаниями программы потребительского кредитования физических лиц, растет большими темпами. По прогнозам объем рынка потребительского кредитования к началу 2006 года превысил рекордную для России отметку в 1 трлн. Рублей [32, c. 4].

По оценкам специалистов конкурентная борьба рано или поздно вынудит банки выйти на сегмент потребительского кредитования. Однако те же специалисты признают, что сегодня методики оценки заемщика не поспевают за ростом рынка потребительского кредитования. И причин этому несколько.

Во-первых, процесс создания кредитных бюро в России находится на стартовом этапе и еще далек от завершения. Анализ положительной кредитной истории может являться существенным фактором при решении о выдаче кредита или может повлиять на снижение процентной ставки по кредиту для этого заемщика. В настоящее время отсутствие единого информационного и правового пространства для бюро кредитных историй не способствует снижению не возвратов кредитов и мошенничеству в области потребительского кредитования. Среди основных трудностей, стоящих в России на пути формирования кредитного бюро, эксперты отмечают отсутствие нормативной базы, регулирующей раскрытие информации о заемщике, и нежелание коммерческих банков раскрывать информацию о клиентах.

Во-вторых, многие банки опасаются выходить на рынок потребительского кредитования по причине отсутствия кредитных историй.

В-третьих, высокая стоимость проектов по внедрению собственной системы анализа платежеспособности клиента (скоринг) на базе программного обеспечения стороннего разработчика, большие сроки (6-18 мес.) и высокие требования к специалистам сопровождения системы " отпугивают" сегмент небольших и средних банков [17, c. 366].

В результате банки перекладывают риск не возврата на плечи заемщиков, завышая процентные ставки. Реальная годовая процентная ставка по экспресс-кредитам сегодня исключительно высока – от 40 процентов, включая все ежемесячные платежи, а в отдельных случаях достигает 70-80%. Многие банки используют простой скоринг, представляющий собой набор жестких правил, в лучшем случае – балльную оценку заемщика.

Сегодня известно достаточно много методик кредитного скоринга. Одной из самых известных является модель Дюрана. Дюран выделил группы факторов, позволяющих максимально определить степень кредитного риска, и коэффициенты для различных факторов, характеризующих кредитоспособность физического лица: пол, возраст, срок проживания в данной местности, профессия, финансовые показатели, работа, занятость [17, c. 211].

В самом упрощенном виде скоринговая модель представляет собой взвешенную сумму определенных характеристик. В результате получается интегральный показатель (score). Чем он выше, тем выше надежность клиента, и банк может упорядочить своих клиентов по степени возрастания кредитоспособности.

«Скоринг - формуляр» немецкого банка состоит из двенадцати показателей, по каждому из которых клиенту начисляется большее или меньшее количество баллов. Максимальный балл - 20. Аналогичный подход при анализе кредитоспособности заемщиков используют французские банки. Единственная сложность заключается в том, что балльные оценки кредитоспособности заемщика должны быть статистически выверены и требуют постоянного обновления информации, что может быть дорого для банка.

Сейчас банки требуют от потенциальных клиентов от 9 до 24 различных документов, которые являются официальным основанием для получения кредита. Несмотря на то, что не существует официальной процедуры работы с ними, и каждый банк по своей собственной схеме собирает эти документы, в целом они должны содержать все необходимые сведения о заемщике [30, c. 22].

Среди преимуществ скоринговых систем западные банкиры указывают снижение уровня не возврата кредита, быстроту и беспристрастность в принятии решений, возможность эффективного управления кредитным портфелем, отсутствие необходимости длительного обучения персонала.

Сложность заключается только в выборе характеристик, т. е. какая информация является существенной, а какой можно пренебречь. Выборка подразделяется на две группы: «хорошие» и «плохие» риски. В Западной Европе «плохим риском» считается клиент, задерживающийся с очередной выплатой на три месяца, либо клиент, слишком рано возвращающий кредит, банк не успевает ничего на нем заработать [20, c. 71].

Комплексное решение проблем скоринговой системы оценки кредитоспособности заемщиков:

С целью повышения эффективности скоринговой системы и уменьшению не возврата кредитов был создан кейс который построен на базе аналитической платформы Deductor и web-технологий, автоматизирующее всю последовательность действий от получения заявки на кредит в удаленной торговой точке до принятия решения о его выдаче и формировании необходимого пакета документов. При этом в процессе задействованы все звенья – оператор торговой точки, служба безопасности, кредитный инспектор банка, адаптируемая скоринговая модель, используемая автоматизируемая банковская система.

Он состоит из нескольких частей:

1) Бэк- и фронт-офис удаленных рабочих мест;

2) Схема документооборота (последовательности прохождения анкет через службы банка);

3) База данных, содержащая информацию о заемщиках и истории принятия решений по ним;

4) LoansBase.Generator – генератор кредитных историй;

5) Система скоринга и аналитической отчетности;

6) Модуль интеграции с АБС – автоматизированной банковской системой.

Рассмотрим каждую часть кейса подробнее.

Бэк-офис и фронт-офис представляют собой автоматизированные рабочие места операторов ввода заявок и лиц, участвующих в принятии решений о выдаче кредита. Оперативная работа пользователей с системой происходит при помощи единого веб-интерфейса. Среди пользователей системы можно выделить три категории:

1) Оператор торговой точки. Он вводит данные из анкеты заемщика в стандартную форму, которая автоматически генерируется на стороне сервера. Как вариант возможен ввод данных самим заемщиком (например, в случае Интернет-заявок).

2) Сотрудник службы безопасности (СБ);

3) Сотрудник кредитного отдела.

Отличие веб-формы сотрудника СБ от сотрудника кредитного отдела заключается в различии информации из анкеты заемщика, которая используется для принятия решения по заемщику. Так, для верификации заемщика службой безопасности необходима информация о номерах документов, регистрации, месте работы и пр. Кредитного инспектора интересует социальный портрет: уровень доходов, семейное положение, образование, и т.д., а также результат скоринговой модели [34, c. 21].

Использование web-технологий позволяет добиться следующего:

1) Централизация всех операций;

2) Высокая степень безопасности;

3) Легкость масштабирования системы и тиражирования ее на другие торговые точки;

4) Исключение необходимости устанавливать какое-либо дополнительное программное обеспечение – все операции выполняются при помощи стандартного браузера.

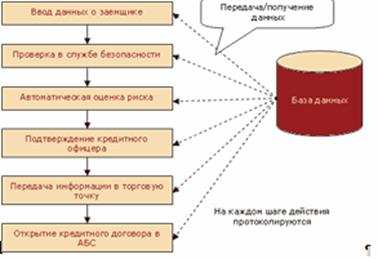

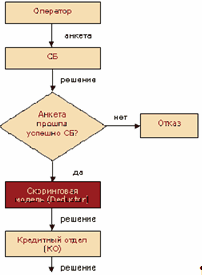

На рисунке изображена последовательность прохождения анкеты заемщика через службы банка. Например, добавляется генерация пакета документов для подписи клиентом, автоматическое открытие счета и т.д.

Данные приложения 7 и диаграммы на рис.6 показывают, что основную долю в ссудной задолженности занимают обесцененные кредиты.

Рисунок 9 - Последовательность прохождения анкеты заемщика через службы банка

В ряде случаев предпочтительно создание хранилища данных, в котором содержатся консолидированная информация по заявкам с анкетами заемщиков и истории принятия решений по выданным кредитам и погашениям кредитов. Это позволит сосредоточить информацию о потребительском кредитовании в едином источнике и снизить нагрузку на оперативную базу данных.

Рисуно 10 - Схема работы с хранилищем данных

Как вариант, в хранилище данных может накапливаться статистическая информация макроэкономического характера об уровне жизни в регионе, средней заработной плате, прожиточном минимуме и т.д. с целью повышения качества скоринговых моделей.

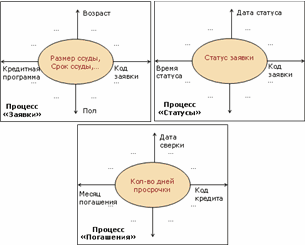

Кейс комплектуется встроенным хранилищем данных Deductor Warehouse на базе свободно распространяемой клиент-серверной СУБД Firebird. Таким образом, как показано на рисунке 11 минимальная структура хранилища данных будет состоять из трех процессов (кубов): Заявки, Статусы, Погашения.

Рисунок 11 - Структура хранилища данных

Базовый генератор представляет собой генератор кредитных историй – специальный модуль, формирующий набор примеров с различными анкетными портретами заемщиков. Генерация производится по специальным алгоритмам математической статистики с учетом заданных распределений случайных величин. В качестве распределений могут использоваться как статистические данные по стране, так и экспертные суждения о том, у какого типа заемщиков будет пользоваться популярностью кредитная программа [20, c. 89].

Искусственная кредитная история необходима в случае, когда реальной кредитной истории не существует, либо ее объем незначителен. Это возникает в случаях, когда:

1) Банк впервые выходит на рынок потребительского кредитования;

2) Банк открывает новую кредитную программу с условиями, отличающимися от прежних программ (сумма кредита, требования поручительства и т.п.). В этом случае могут появиться или исчезнуть часть входных факторов, и ранее построенная скоринговая модель окажется неприменимой в новых условиях.

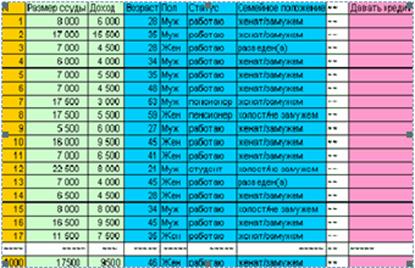

Для генерации кредитных историй используется структура анкеты заемщика. В результате работы базового генератора формирует таблицу со столбцами – входными факторами из анкеты заемщика, влияющих на принятие решения о выдаче кредита. Гипотеза о влиянии тех или иных факторов выдвигается, как правило, экспертами банка.

Рисунок 12 - Генерация кредитных историй

После генерации кредитной истории эксперты банка проставляют в графу " Давать кредит" свое решение. Минимальное количество прецедентов в кредитной истории, которые должны обработать специалисты банка во многом зависит от числа столбцов, специфики кредитной программы, но в среднем оно составляет от 500 до 1000 примеров [36, c. 11].

Использование подхода с искусственной кредитной историей в кейсе имеет как плюсы, так и минусы.

Плюсы:

1) Возможность быстрого построения полноценной скоринговой модели с использованием технологий Data Mining;

2) Экспертные оценки по искусственной кредитной истории аккумулируют в себе меру риска, на который готов пойти банк при выдаче кредита;

3) Формат искусственной кредитной истории совпадает с форматом реальной кредитной истории, поэтому никаких перенастроек при запуске кредитной программы в действие не требуется.

Недостатком является субъективность оценок при классификации заемщиков экспертами банка. По мере появления реальных данных по выдаваемым кредитам скоринговые модели будут перестраиваться, и субъективность снизится.

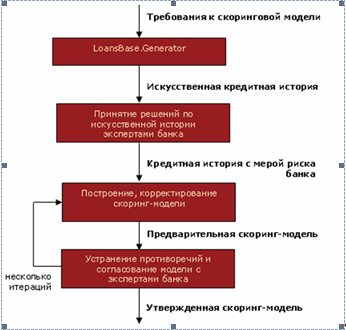

После формирования кредитной истории начинается построение скоринг - моделей. Этот процесс носит итеративный характер, в ходе которого устраняются противоречия, корректируются правила (в случае модели в виде дерева решений), в результате чего скоринговая модель утверждается.

Для построения скоринговых моделей используются самообучающиеся методы на основе технологии извлечения знаний Data Mining. Эти технологии используют последние мировые достижения в области интеллектуальной обработки информации, что в несколько раз эффективнее использования классических балльных скоринговых методик [37, c. 15].

Рисунок 13 - Процесс построения скоринговых моделей

Нейронные сети являются мощным инструментом для выявления нелинейных зависимостей между входными и выходными факторами и позволяют дополнить скоринг моделью оценки вероятности возврата кредита тем или иным заемщиком.

В конечном итоге это позволяет:

1) Отделить работу эксперта от массового использования построенных моделей;

2) Снизить требования к персоналу;

3) Формализовать работу при принятии решений;

4) Уменьшить зависимость от персонала;

5) Повысить качество работы.

Как было отмечено выше, система позволяет изменить или расширить базовую схему прохождения анкеты. Рассмотрим несколько стандартных вариантов схем прохождения анкет.

В первой, наиболее простой схеме, анкета последовательно проходит через все службы банка: служба безопасности, скоринговая модель, кредитный отдел, как показано на рисунке 14.

Рисунок 14 - Схема работы – последовательная обработка анкет

Из плюсов у данной схемы можно отметить простоту. Однако простота влечет за собой определенные недостатки:

1) Служба безопасности выполняет лишнюю работу, проверяя потенциальных заемщиков, которые изначально не " проходят" по скорингу.

2) Кредитный отдел всегда подтверждает скоринг-модель, поэтому автоматическая оценка риска как таковая отсутствует. Как правило, это делается, когда доверие к скоринг-модели невысокое.

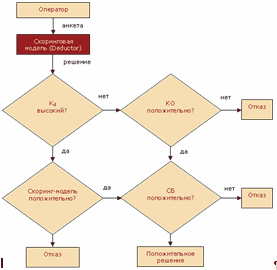

Второй вариант схемы избавлен от вышеназванных недостатков. Во-первых, служба безопасности проверяет только тех заемщиков, которые успешно прошли автоматический скоринг. Во-вторых, для снижения нагрузки на кредитный отдел и частичной автоматизации принятия решений в схеме вводится " коэффициент доверия" Kd – некоторый числовой параметр, характеризующий степень доверия к скоринг-модели. Анкеты, удовлетворяющие этому критерию, не попадают на рассмотрение в кредитный отдел [41].

Рисунок 15 - Схема работы – улучшенный вариант обработки анкет

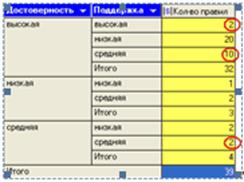

Раскроем сущность коэффициента доверия на примере скоринг-модели дерева решений. Как известно, каждое правило в дереве решений характеризуется двумя параметрами – поддержкой и достоверностью.

1) Поддержка – общее количество примеров, классифицированных данным узлом дерева.

2) Достоверность – количество правильно классифицированных, данным узлом примеров.

Например, для правила, если Доход личный > 5820 тогда давать кредит = «Да» значение поддержки равно 20%, достоверности – 94%. Это трактуется следующим образом: в обучающем множестве кредитной истории было 20% примеров, удовлетворяющих данному правилу (т.е. Доход личный больше 5820), и в 94% случаев заемщику было вынесено положительное решение о выдаче кредита.

Разделим все правила дерева решений по поддержке и достоверности на некоторые классы (" низкая", " средняя", " высокая" и т.д.) согласно специальной экспертной шкале. Конкретная экспертная шкала сильно зависит от количества обучающих примеров и узлов дерева решений и собственно аккумулирует в себе коэффициент доверия. Тогда поступающие заявки на получение кредита, имеющие, как вариант, среднюю и высокую категорию поддержки и достоверности правила скоринг-модели, не будут получать дополнительное подтверждение в кредитном отделе (такие правила обведены в таблице красным).

Такой вариант схемы более предпочтителен, поскольку позволит максимально разгрузить службу безопасности и кредитные отделы, частично автоматизировать оценку анкет заемщиков, сократить сроки рассмотрения заявок.

Модуль интеграции с автоматизированной банковской системой (АБС) необходим для полной автоматизации выдачи потребительских кредитов. Из оперативной базы данных в АБС передается необходимая информация для заведения нового физического лица, формирования кредитной заявки и кредитного договора [42].

Рисунок 16 - Значимость правил

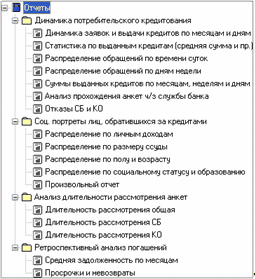

Практически сразу после появления первых данных о выдаваемых кредитах становится доступным проводить анализ на основе OLAP-отчетности. Базовая отчетность включает 4 группы отчетов:

1) Динамика потребительского кредитования;

2) Социально-экономические портреты лиц, обратившихся за кредитами;

3) Анализ длительности рассмотрения заявок;

4) Ретроспективный анализ погашений кредитов.

Отчетность представляет собой набор многомерных таблиц, кросс-диаграмм и графиков. Для ее просмотра используется Deductor Viewer.

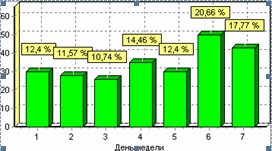

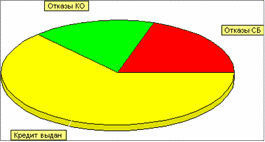

Динамика потребительского кредитования позволяет проанализировать суммы выданных кредитов в разрезе дней и торговых отделов, пики обращений по часам и дням недели, процент отказов службы безопасности и кредитного отдела и другое, что показано на рисунках 17, 18, 19.

Рисунок 17 - Аналитическая отчетность

Рисунок 18 - Распределение по времени (рисунок переделать в ексель)

Рисунок 19 - Распределение по дням недели

Рисунок 20 - Причины отказа в выдаче (переделать в ексель)

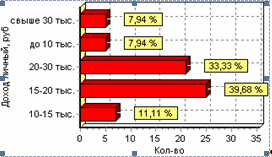

Отчеты " Социально-экономические портреты лиц, обратившихся за кредитами" позволяют получить ответы на следующие вопросы:

1) Какие размеры ссуд пользуются наибольшим спросом?

2) С каким личным доходом чаще обращаются за кредитом?

3) Распределение по полу, возрасту, социальному статусу, образованию и т.д.

А так же выявить размер кредита который чаще всего запрашивают заемщики, как и показано на рисунке 21.

Рисунок 21 - Распределение по размеру кредита

Отчеты " Анализ длительности рассмотрения анкет" позволяют осуществлять мониторинг эффективности работы подразделений банка, участвующих в принятии решений о выдаче кредитов, находить " узкие" места в цепочке прохождения заявок.

Ретроспективный анализ погашений кредитов необходим для регулярной перенастройки скоринговых моделей. Для этой цели по определенной шкале заемщики делятся на несколько классов, как правило 2-3 класса, в зависимости от того, выплачен ли кредит и не было ли просрочек. Отчет по ретроспективному анализу может представлять собой динамику изменения некоторого показателя, выражающего агрегированную величину уровня просрочек на заданную дату. Ретроспективный анализ не заменяет, а дополняет оперативный анализ погашений кредитов, доступный в АБС [39, c. 18].

В заключение подчеркнем основные преимущества описанного решения:

1) Возможность комбинировать любые механизмы анализа от простых бальных коэффициентов до самых современных алгоритмов оценки рисков.

2) Возможность построения различных сценариев обработки для разных категорий клиентов.

3) Гибкость. Система включает в себя специальный конструктор анкет, позволяющий на базе единой системы создавать различные кредитные продукты: потребительское кредитование, автокретитование, ипотечное кредитование и прочее.

Серьезная методическая поддержка. C кейсом поставляется большой набор методических материалов, руководств, учебных курсов. В методических материалах даются подробные описания всех аспектов работ, связанных с анализом данных, от сбора и подготовки данных и используемого математического аппарата до способов тиражирования полученных знаний.

Быстрый запуск. " Пилотный" проект с возможностью реального использования выполняется в течение нескольких (5-7) недель. Первые результаты демонстрируются через 3-4 недели после начала работ.

Возможность запуска системы при отсутствии реальной кредитной истории. Предлагается методика, позволяющая строить модели на сгенерированных данных с последующей автоматической адаптацией моделей при получении реальных данных по выданным кредитам.

Доступная цена. Никакие ежегодные отчисления не предусмотрены [38, c. 30].

Для адаптации скоринговой модели оценки кредитоспособности физических лиц специалисту необходимо проделывать путь, подобный тому, что проделал Дюран, т. е. специалисты, которые будут заниматься такой адаптацией, должны быть высоко квалифицированными, а значит и очень высокооплачиваемые, быть в состоянии оценить текущую ситуацию на рынке.

Итак, основные недостатки скоринговой системы оценки кредитоспособности физических лиц – это:

1. Высокая стоимость адаптации используемой модели под текущее положение дел;

2. Большая вероятность ошибки модели при определении кредитоспособности потенциального заемщика, обусловленная субъективным мнением специалиста.

Для решения проблем скоринговой системы предлагаю дальше рассмотреть деревья решений, которые помогут устранить некоторые недостатки скоринговой системы.

Деревья решений как вариант устранения недостатков скоринговой системы

Одним из способов решить проблемы скоринговой системы в ЗАО «Банк Русский Стандарт» это деревья решений, которые строят скоринг-модель в виде правил, и модель получается интуитивно понятной и прозрачной. При этом дерево решений способно перестраиваться при добавлении новых примеров, игнорировать несущественные признаки. Кроме того, предусмотрена ручная корректировка правил для исправления противоречий. Можно привести давно всем известную цепочку связанных событий: чем меньше рискует банк при предоставлении кредита, тем меньше процентная ставка, предлагаемая этим банком; чем меньше процентная ставка, тем больше клиентов обратится именно в этот банк; чем больше клиентов обратится в банк, тем большую прибыль получит банк, а это одна из основных целей коммерческой деятельности. Риск, связанный с не возвратом суммы основного долга и процентов, можно значительно снизить, оценивая вероятность возврата заемщиком кредита [41].

При кредитовании физических лиц характерны небольшие размеры ссуд, что порождает большой объем работы по их оформлению и достаточно дорогостоящая процедура оценки кредитоспособности относительно получаемой в результате прибыли. Для оценки кредитоспособности физических лиц банку необходимо оценить как финансовое положение заемщика, так и его личные качества. При этом кредитный риск складывается из риска не возврата основной суммы долга и процентов по этой сумме. Сейчас для оценки риска кредитования заемщика используется скоринг кредитование. Сущность этой методики состоит в том, что каждый фактор, характеризующий заемщика, имеет свою количественную оценку. Суммируя полученные баллы, можно получить оценку кредитоспособности физического лица. Каждый параметр имеет максимально возможный порог, который выше для важных вопросов и ниже для второстепенных. На сегодняшний день известно достаточно много методик кредитного скоринга. Одной из самых известных является модель Дюрана. Дюран выявил группы факторов, позволяющих максимально определить степень кредитного риска. Также он определил коэффициенты для различных факторов, характеризующих кредитоспособность физического лица:

1. Пол: женский (0.40), мужской (0)

2. Возраст: 0.1 балл за каждый год свыше 20 лет, но не более чем 0.30

3. Срок проживания в данной местности: 0.042 за каждый год, но не более чем 0.42

4. Профессия: 0.55 – за профессию с низким риском; 0 – за профессию с высоким риском; 0.16 – другие профессии

5. Финансовые показатели: наличие банковского счета – 0.45; наличие недвижимости – 0.35; наличие полиса по страхованию – 0.19

6. Работа: 0.21 – предприятия в общественной отрасли, 0 – другие

7. Занятость: 0.059 – за каждый год работы на данном предприятии

Также он определил порог, перейдя который, человек считался кредитоспособным. Этот порог равен 1.25, т. е. если набранная сумма баллов больше или равна 1.25, то потенциальному заемщику выдается испрашиваемая им сумма [31, c. 3].

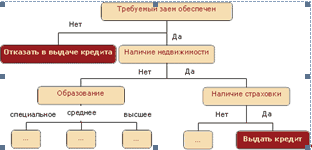

Одним из вариантов решения выше поставленной задачи является применение алгоритмов, решающих задачи классификации. Задача классификации – это задача отнесения какого-либо объекта (потенциальный заемщик) к одному из заранее известных классов (Давать/Не давать кредит). Такого рода задачи с большим успехом решаются одним из методов Data Mining – при помощи деревьев решений. Деревья решений – один из методов автоматического анализа данных. Получаемая модель – это способ представления правил в иерархической, последовательной структуре, где каждому объекту соответствует единственный узел, дающий решение. Пример дерева приведен на рисунке 22

Рисунок 22 - Пример дерева решений

Сущность этого метода заключается в следующем:

1. На основе данных за прошлые периоды строится дерево. При этом класс каждой из ситуаций, на основе которых строится дерево, заранее известен. В нашем случае должно быть известно, была ли возвращена основная сумма долга и проценты, и не было ли просрочек в платежах. При построении дерева все известные ситуации обучающей выборки сначала попадают в верхний узел, а потом распределяются по узлам, которые в свою очередь также могут быть разбиты на дочерние узлы. Критерий разбиения – это различные значения какого-либо входного фактора. Для определения поля, по которому будет происходить разбиение, используется показатель, называемый энтропия – мера неопределенности. Выбирается то поле, при разбиении по которому устраняется больше неопределенности. Неопределенность тем выше, чем больше примесей (объектов, относящихся к различным классам) находятся в одном узле. Энтропия равна нулю, если в узле будут находиться объекты, относящиеся к одному классу.

2. Полученную модель используют при определении класса (Давать/Не давать кредит) вновь возникших ситуаций (поступила заявка на получение кредита).

3. При существенном изменении текущей ситуации на рынке, дерево можно перестроить, т.е. адаптировать к существующей обстановке.

Практический пример:

Для демонстрации подобной технологии в качестве исходных данных была взята выборка, состоящая из 1000 записей, где каждая запись – это описание характеристик заемщика и параметр, описывающий его поведение во время погашения ссуды. При обучении дерева использовались следующие факторы, определяющие заемщика: " N Паспорта"; " ФИО"; " Адрес"; " Размер ссуды"; " Срок ссуды"; " Цель ссуды"; " Среднемесячный доход"; " Среднемесячный расход"; " Основное направление расходов"; " Наличие недвижимости"; " Наличие автотранспорта"; " Наличие банковского счета"; " Наличие страховки"; " Название организации"; " Отраслевая принадлежность предприятия"; " Срок работы на данном предприятии"; " Направление деятельности заемщика"; " Срок работы на данном направлении"; " Пол"; " Семейное положение"; " Количество лет"; " Количество иждивенцев"; " Срок проживания в данной местности"; " Обеспеченность займа"; " Давать кредит". При этом поля: " N Паспорта", " ФИО", " Адрес", " Название организации" определены алгоритмом уже до начала построения дерева решений как непригодные по причине практической уникальности каждого из значений.

Целевым полем является поле " Давать кредит", принимающий значения " Да" и " Нет". Эти значения можно интерпретировать следующим образом: " Нет" – плотильщик либо сильно просрочил с платежами, либо не вернул часть денег, " Да" – противоположность " Нет"

Анализируя полученное дерево решений, можно сказать следующее:

1. При помощи дерева решений можно проводить анализ значащих факторов. Такое возможно благодаря тому, что при определении параметра на каждом уровне иерархии, по которому происходит разделение на дочерние узлы, используется критерий наибольшего устранения неопределенности. Таким образом, более значимые факторы, по которым проводится классификация, находятся на более близком расстоянии (глубине) от корня дерева, чем менее значимые. Например, фактор " Обеспеченность займа" более значим, чем фактор " Срок проживания в данной местности". А фактор " Основное направление расходов" значим только в сочетании с другими факторами. Еще одним интересным примером значимости различных факторов служит отсутствие в построенном дереве параметра " Наличие автотранспорта", что говорит о том, что на сегодняшний день это наличие не является определяющим при оценке кредитоспособности физического лица.

2. Можно заметить, что такие показатели как " Размер ссуды", " Срок ссуды", " Среднемесячный доход" и " Среднемесячный расход" вообще отсутствуют в полученном дереве. Данный факт можно объяснить тем, что в исходных данных присутствует такой показатель как " Обеспеченность займа", и т.к. этот фактор является точным обобщением 4 вышеописанных показателей, алгоритм построения дерева решений выбрал именно его.

Очень важной особенностью построенной модели является то, что правила, по которым определяется принадлежность заемщика к той или иной группе, записаны на естественном языке. Например, на основе построенной модели получаются следующие правила:

1. Если обеспеченность займа = Да и срок проживания в данной местности более 5.5 лет, и возраст > 19.5 лет и наличие недвижимости = Да и наличие банковского счета = Да то Давать кредит = Да (Достоверно на 98%).

2. Если обеспеченность займа = Да и срок проживания в данной местности более 5.5 лет, и наличие недвижимости = Да и количество лет > 21.5 и срок работы на данном направлении, лет < = 5.5 и пол = Муж и наличие банковского счета = Нет и основное направление расходов = одежда, продукты питания и т.п. то давать кредит = Нет(Достоверно на 88%)

Правильно построенное на данных прошлых периодов дерево решения обладает одной еще очень важной особенностью. Эта особенность называется " способность к обобщению", т. е. если возникает новая ситуация (обратился потенциальный заемщик), то скорее всего такие ситуации уже были и достаточно много. Вследствие чего можно с большой долей уверенности сказать, что вновь обратившийся заемщик поведет себя так же, как и те заемщики, характеристики которых очень похожи на характеристики вновь обратившегося.

Пример получения результата: Обеспеченность займа: да, наличие недвижимости: да, пол: муж, наличие банковского счета: нет, основные направления расходов: покупка товаров длительного пользования.

Ответ: кредит давать: да (достоверно на 96%)

Используя такой подход, можно устранить сразу оба вышеописанных недостатка скоринговой системы оценки кредитоспособности.

То есть:

1. Стоимость адаптации сводится практически к минимуму за счет того, что алгоритмы построения модели классификации (дерево решений) – это самоадаптируемые модели (вмешательство минимально).

2. Качество результата достаточно велико за счет того, что алгоритм выбирает наиболее значимые факторы для определения конечного ответа. Плюс ко всему полученный результат является статистически обоснованным.

Деревья решений направлены на достижение поставленной задачи: уменьшения риска при операциях кредитования физических лиц. Хотя и при таком первом приближении наблюдаются положительные результаты. Дальнейшие усовершенствования могут затрагивать такие моменты, как: более точный подбор определяющих заемщика факторов; изменение самой постановки задачи, так, например, вместо двух значений целевого параметра, можно использовать более детальную информацию (Вернул/Не вернул /Не вовремя) или использовать в качестве целевого значения вероятность того, что деньги выплачены вовремя; использование предобработки исходных данных позволяет значительно улучшить качество результата и является важным этапом при комплексном подходе к решению любой задачи анализа данных.

На основании вышеуказанного можно сказать что деревья решений решают на данный момент некоторые проблемы скоринга, но в настоящее время, на мой взгляд «экспресс-кредиты», срок рассмотрения заявок по которым не превышает одного часа, а часто и 30 минут, действительно теряют свою актуальность. Они являются рискованными для банков в силу того, что произвести качественную проверку заемщика за 30 минут невозможно, чем зачастую пользуются мошенники, следовательно, просроченная задолженность по таким кредитам очень велика. А так же в 2007 году банки стали проявлять меньше интереса к таким продуктам, как экспресс-кредитование и товарное кредитование, и стали переключаться на нецелевое потребительское кредитование и кредитование по пластиковым картам. К такому решению многие финансово-кредитные структуры подталкивают изменения в законодательстве (в частности, вступление в силу июльской инструкции ЦБ, предусматривающей обязательное раскрытие эффективной ставки), а также рост кредитных рисков в сфере «экспресс-кредитования».

Исходя из вышеперечисленных проблем ЗАО «Банк Русский Стандарт» можно предложить меры которые помогут снизить риск именно в анализе кредитоспособности физических лиц.

3.3 Меры по решению проблем не возврата кредитов при применении скоринговой системы в ЗАО «Банк Русский Стандарт»

Потребительское кредитование на так называемых «точках» действительно становится все менее привлекательным не только с точки зрения рисков, но и с точки зрения отдачи на капитал. Никаких сверхприбылей при предоставлении «товарных» займов ЗАО «Банк Русский Стандарт» больше не получает и более того, его прибыли в этом бизнесе «стремятся к нулю» и составляют незначительную величину [29, c. 17].

Следовательно, первой мерой по уменьшению не возврата кредита является прекращение выдачи кредита в торговых точках, а осуществлять выдачу непосредственно в банке.

Подавляющее большинство «положительных» заемщиков, нуждающихся в денежных средствах на сумму больше 50–70 тыс. рублей, предпочитает теперь подождать два-три дня, необходимые для принятия решения по классическим программам нецелевого кредитования, и получить заем по значительно более низким процентным ставкам и без комиссии за пользование кредитом.

Значит второй мерой по уменьшению не возврата кредитов в ЗАО «Банк Русский Стандарт»- это расширение программ нецелевых займов под поручительство юридических лиц, т.к. по ним наиболее меньший кредитный риск, чем по экспресс-кредитам. А это — большой плюс в ситуации, когда объемы не возвратов продолжают расти, а проблемы с привлечением средств становятся все более острыми (во всяком случае, для банков, занимающих не самые высокие позиции во всевозможных рейтингах). Кстати, нецелевые кредиты хороши и потому, что найти под них источники рефинансирования не является неразрешимой задачей, подобное кредитование даже на крупные суммы предполагает сроки обслуживания кредитов максимум в пять-семь лет. Найти источники фондирования для таких займов намного проще, чем для ипотечных кредитов, выдаваемых на сроки до 15–25 и даже 30 лет.

Например, сумма выданных экспресс-кредитов за 2008 год составила 2 833 000 руб. процентная ставка по ним составляла 23 % годовых, что в сумме составило 431 916 руб. Сумма не возвратов по экспресс-кредитам физическими лицами за 2008 г. равна 292 650 руб., соответственно на эту сумму по процентам банк недополучил прибыли. Если же вместо экспресс-кредитов банк будет выдавать не целевые кредиты под 18% годовых на сумму 2 833 000 руб., то сумма дохода за год по процентам составит 518 299 руб. А в случаи не возврата такого кредита банк сможет реализовать обеспечение по этому кредиту, т.к. залог является одним из обязательных условий этого кредита.

Вышеуказанные расчеты дохода от не целевых кредитов можно включить в текущие доходы и так же разместить их на выдачу кредитов юридическим и физическим лицам, что показано в таблице 10.

Таблица 7 - Финансовые показатели ЗАО «Банк Русский Стандарт»

| Агрегированный баланс (тыс. руб.) | ||

| Активы | ||

| Касса | 476 084 | |

| Корреспондентский счет в ЦБ РФ | 117 062 | |

| ФОР | 31 995 | |

| Межфилиальные расчеты | 15 521 374 | |

| Остатки на счетах НОСТРО в банках-резидентах | 225 577 | |

| Остатки на счетах НОСТРО в банках-нерезидентах | 835 476 | |

| Расчеты с РЦ ОРЦБ и брокерами | 41 666 | |

| Кредиты, предоставленные банкам и прочие размещенные в банках средства | 720 150 | |

| Кредиты, предоставленные физическим и юридическим лицам | 16 251 376 | |

| Вложения в облигации | 2 775 738 | |

| Вложения в акции | 850 480 | |

| Положительная переоценка ценных бумаг | 52 278 | |

| Вложения в учтенные векселя | 136 313 | |

| Основные средства и имущество | 595 263 | |

| Предстоящие поступления процентов по размещённым средствам и дисконт по собств. Векселям | 210 501 | |

| Текущие расходы | 28 454 322 | |

| Прочие активы | 601 954 | |

| Использование прибыли отчетного года | 26 056 | |

| Использование прибыли предшествующих лет | - | |

| Итого: | 67 923 665 | |

| Пассивы | ||

| Уставный капитал | 1 710 097 | |

| Добавочный капитал | 495 596 | |

| Фонды, сформированные из прибыли предшествующих лет | 486 859 | |

| Межфилиальные расчеты | 15 521 374 | |

| Остатки на счетах ЛОРО банков-резидентов | 433 001 | |

| Остатки на счетах ЛОРО банков-нерезидентов | 7 272 651 | |

| Средства по брокерским операциям | 32 509 | |

| Кредиты, привлечённые от банков и прочие привлечённые средства | 1 534 350 | |

| Остатки средств клиентов на расчетных и текущих счетах | 2 839 208 | |

| Привлеченные депозиты юридических лиц | 1 495 493 | |

| Привлеченные депозиты физических лиц | 3 901 042 | |

| Собственные векселя с учетом обязательств по выплате процентов | 445 480 | |

| Отрицательная переоценка ценных бумаг | 92 702 | |

| Резервы под возможные потери | 1 612 787 | |

| Амортизация основных средств | 177 423 | |

| Предстоящие выплаты процентов по привлеченным средствам | 20 335 | |

| Текущие доходы | 29 114 303 | |

| Прочие пассивы | 378 455 | |

| Прибыль предшествующих лет | - | |

| Итого: | 67 923 665 |

Как видно из таблицы текущие доходы банка в пассиве увеличились исходя из того, что банк получил доход от внедрения не целевых кредитов и смог разместить эти денежные средства на выдачу кредитов физическим и юридическим лицам.

Отсюда можно посчитать коэффициент размещения платных средств К4 и тем самым узнать рационально ли банк распорядился своим доходом. Коэффициент рассчитывается по формуле [21, с. 403]:

К4 = Платные привлеченные средства/Доходные активы

Платные привлеченные средства = 1 534 350+1 495 493+3 901 042+445 480 = 7 376 365 тыс. руб. составляют исходя из данных таблицы

Доходныеактивы = 720 150+16251 376+2 775 738+850 480+136 313+210 501 = 20 944 558 тыс. руб. составляют исходя из данных таблицы

На основании этих показателей можно рассчитать коэффициент размещения платных средств:

К4 = 7 376 365\20 944 365 = 0, 35

По заключению этих расчетов можно сделать вывод, что платные привлеченные средства, направляемые на доходные операции в ЗАО «Банк Русский Стандарт» размещены правильно. Если же коэффициент более 1-1, 2 это свидетельствует о том, что часть платных ресурсов используется не по назначению, они отвлекаются либо на собственные нужды, либо в не доходные операции, что приводит к образованию убытков в банке.

Значит, выдача не целевых кредитов даст возможность банку получить дополнительный доход и разместить его на выгодные доходные (платные) операции.

Третьей мерой по уменьшению не возврата кредитов для ЗАО «Банк Русский Стандарт» будет страхование потребительских кредитов что предоставляет страховую защиту от кредитных рисков, возникающих при потребительском кредитовании. Со стороны страховщика банк имеет наиболее полное покрытие своих убытков – возмещается долг по кредиту, проценты на него и расходы по уменьшению убытков. Выплата производится по заявлению банка, по окончании периода ожидания, с предоставлением минимума документов – набора стандартных банковских форм. Таким образом, банк избавлен от взыскания задолженности со своих должников – этим занимается страховщик, а банк получает от него компенсацию убытков в фиксированные сроки.

Еще одним решением проблем роста просроченной задолженности является доступ к сведениям о кредитных историях заемщиков, а так же обеспечение правовой защищенности кредитных организаций и нормативно-правовое регулирование БКИ, наличие проблемы " карманных" бюро, потенциальный риск потери конфиденциальности для заемщиков [4, c. 15]. В появлении БКИ заинтересованы все стороны, задействованные в процессе кредитования:

1) заемщики, имеющие положительную кредитную историю. Данной категории заемщиков не придется платить повышенные проценты за пользование кредитом, устанавливаемые банком из-за невозможности реальной оценки кредитных рисков. За счет значительной экономии времени, которое затрачивается на сбор и оформление справок и документов, запрашиваемых банком при выдаче кредита, для них существенно упростится процедура выдачи кредита;

2) кредитной организации, который уже не будет довольствоваться равными процентными ставками для всех заемщиков. Банк сможет более эффективно распределить имеющиеся ресурсы, устанавливая дифференцированные ставки по кредитам для заемщиков, имеющих положительную и негативную кредитные истории.

Недостаточность сведений о партнере, доступных при заключении сделки, ведет к неэффективности распределения кредитных ресурсов. Так, кредитор обычно не в состоянии точно оценить будущие доходы и риски, связанные с инвестиционными проектами, для осуществления которых заемщик берет ссуду. Поэтому банк устанавливает одинаковые процентные ставки по кредитам для всех, что порождает проблему отрицательного отбора.

При ухудшении положения в нефинансовом секторе оценка рисков и отбор заемщиков усложняются, процентные ставки повышаются, что заставляет лучших заемщиков уйти с рынка. При этом ненадежные заемщики соглашаются на невыгодные условия, поскольку знают, что все равно вряд ли вернут ссуду. Следствием этого становятся либо рискованная кредитная политика и угроза финансовой состоятельности самих кредиторов, либо их стремление максимально ограничить выдачу ссуд, несмотря на наличие на рынке надежных заемщиков. Сотрудничество с кредитными бюро позволит банку значительно упростить процедуру выдачи кредита, отсеивая на начальном этапе клиентов, имеющих негативную кредитную историю.

На основании вышеизложенного в третьей главе можно еще раз подчеркнуть что основным недостатком скоринговой системы оценки кредитоспособности физических лиц является то, что она очень плохо адаптируема. А используемая для оценки кредитоспособности система должна отвечать настоящему положению дел. Например, в США считается плюсом, если человек поменял много мест работы, что говорило о том, что он востребован. В СССР наоборот – данное обстоятельство говорило о том, что человек либо не может ужиться с коллективом, либо это малоценный специалист, а соответственно, повышается вероятность просрочки в платежах.

Для адаптации скоринговой модели оценки кредитоспособности физических лиц специалисту необходимо проделывать путь, подобный тому, что проделал Дюран. Т.е. специалисты, которые будут заниматься такой адаптацией, должны быть высоко квалифицированными, а значит, и очень высокооплачиваемые. Приведенная в этой главе методика «Деревья решений» – это еще не совершенный вариант того, как можно использовать методы интеллектуального анализа данных, в частности, деревья решений, для достижения поставленной задачи: уменьшения риска при операциях кредитования физических лиц. Хотя и при таком первом приближении наблюдаются положительные результаты. Дальнейшие усовершенствования могут затрагивать такие моменты как: более точный подбор определяющих заемщика факторов; изменение самой постановки задачи, так, например, вместо двух значений целевого параметра можно использовать более детальную информацию (Вернул/Не вернул/ Не вовремя), или использовать в качестве целевого значения вероятность того, что деньги выплачены вовремя; в данной статье ни слова не говорится об очистке данных, хотя, как показывает практика, использование предобработки исходных данных позволяет значительно улучшить качество результата и является важным этапом при комплексном подходе к решению любой задачи анализа данных. С экономической точки зрения ЗАО «Банк Русский Стандарт» выгоднее заниматься не целевыми кредитами, чем получать не возврат по экспресс-кредитам, поскольку при использовании скоринга банк не может достаточно достоверно проверять данные по клиенту.

|

|