Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Основные функции и виды налогов.

|

|

Налог – это обязательный взнос в бюджетные и внебюджетные фонды согласно законодательству РФ.

Ставка налога определяется либо в твёрдой сумме, либо в процентах и называется налоговой квотой.

Срок уплаты налога устанавливается законом РФ. За его нарушение взимается пеня не зависимо от вины нарушителя.

Льгота по налогу это исключение из общего правила которое предоставляется законом, например преференции – это особые предпочтительные льготы, которые предоставляются одним государством другому. Чаше всего преференции применяются в виде скидок на таможенные пошлины.

Основные функции налогов:

• фискальная;

• распределительная (социальная);

• регулирующая;

• контрольная;

• поощрительная.

Рассмотрим эти функции более подробно, но будем иметь ввиду, что указанное ниже разграничение функций налоговой системы носит условный характер, так как все они переплетаются и осуществляются одновременно.

Фискальная функция

Фиск (от латинского fiscus - корзина) в Древнем Риме, начиная с IV века н.э., - единый общегосударственный центр Римской империи, куда стекались все виды доходов, налогов и сборов, производились государственные расходы и т.д. (отсюда происходит обозначение термином " фиск" государственной казны).

Фискальная функция является основной функцией налогообложения. Посредством данной функции реализуется главное предназначение налогов: формирование и мобилизация финансовых ресурсов государства, а также аккумулирование в бюджете средств для выполнения общегосударственных или целевых государственных программ. Все остальные функции налогообложения можно назвать производными от фискальной.

Распределительная функция

Распределительная (или как её ещё называют — перераспределительная) (социальная) функция налогов состоит в перераспределении общественных доходов между различными категориями населения. Смысл функции в том, что происходит передача средств в пользу более слабых и незащищенных категорий граждан за счет возложения налогового бремени на более сильные категории населения. Результатом этого является изъятие части дохода у одних и передача ее другим. Примером реализации фискально-распределительной функции могут служить акцизы, устанавливаемые, как правило, на отдельные виды товаров, в первую очередь, на предметы роскоши, а также механизмы прогрессивного налогообложения.

С помощью налогов государство перераспределяет часть прибыли предприятий и предпринимателей, доходов граждан, направляя ее на развитие производственной и социальной инфраструктуры, на инвестиции и капиталоемкие и фондоемкие отрасли с длительными сроками окупаемости затрат: железные дороги и автострады, добывающие отрасли, электростанции и др.

-Регулирующая функция

С развитием экономической системы возникла необходимость определённого корректирующего воздействия государства на макроэкономические параметры, что породило регулирующую (или распределительную) функцию налогов.

Чтобы понять регулирующую функцию налогов, обратимся к тому, как происходит государственное регулирование экономики.

Контрольная функция

Через налоги государство осуществляет контроль над финансово-хозяйственной деятельностью организаций и граждан, а также за источниками доходов и расходами. Путем денежной оценки сумм налогов возможно количественное сопоставление показателей доходов с потребностями государства в финансовых ресурсах. Благодаря контрольной функции оценивается эффективность налоговой системы, обеспечивается контроль за видами деятельности и финансовыми потоками.

Через контрольную функцию налогообложения выявляется необходимость внесения изменений в налоговую систему и бюджетную политику государства.

Поощрительная функция

Порядок налогообложения может отражать признание государством особых заслуг определенных категорий граждан перед обществом (предоставление налоговых льгот участникам ВОВ, Героям Советского Союза, Героям России и другие). Эта функция представляет собой приспосабливание налоговых механизмов для реализации социальной политики государства. Из налогооблагаемого дохода физических лиц де-лаются вычеты на содержание детей и иждивенцев, в связи со строительством или приобретением жилья, осуществлением благотворительной деятельности. Согласно части второй Налогового кодекса РФ налогооблагаемый доход будет снижаться в связи с другими социальными расходами: платным обучением детей, покупкой лекарств.

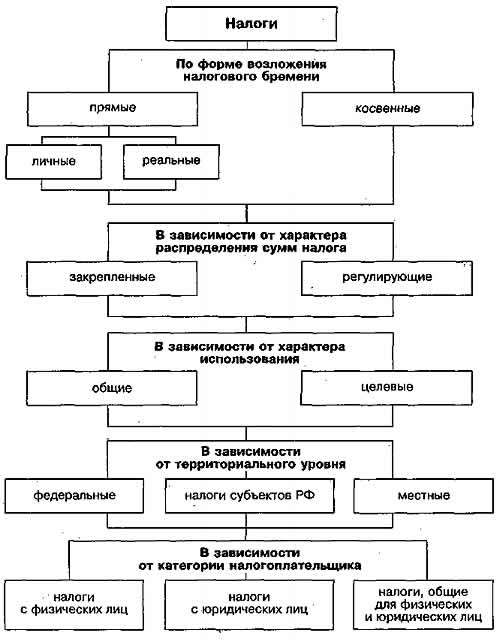

1) Федеральные налоги. (НДС, НДФЛ, Операции с ценными бумагами, таможенные пошлины, платежи за пользование природоресурсами, налоги с наследуемого и дарственного имущества).

2)Республиканские налоги. (Транспортный налог, налог на воду).

3)Местные налоги. (Земельный налог, налог на строительство объектов производственного назначения, налог на рекламу)

Расчёт налогов:

1) Налог на содержание жилищного фонда и объектов социально-культурной сферы.

2) Налог на имущество.

3) Налоги на прибыль

4) Налог на доход.

Итого=198+126+2228+170=2722т.р.

I) Чистая прибыль = Пбал – Налоги= 10418-2722=7618т.р.

II) Резервный фонд = 15% * ЧП=7618*0, 15=1154т.р.

III) Фонд накопления = 60% * ЧП = 1154*0, 60=4618т.р.

а)Развитие производства = 70% *ФН=4618*0, 70=3233т.р.

б)Прирост оборотных средств=30% от ФН=4618*0, 30=970т.р.

IV) Фонд потребления=25* ЧП=7618*0, 25=1924т.р.

а)Премии=50% * ФП=1924*0, 50=962т.р.

б)Выплата дивидендов = 50% * ФП= 1924*0, 50=962т.р.

Финансовый план на 2015год.

| Доходы и поступления. | Расходы и отчисления. | ||

| Показатели. | Сумма т.р. | Показатели | Сумма т.р. |

| 1) Прибыль балансовая. |

| ||

| 2)Амортизационные отчисления. | 1)Налог(ж.ф.) | ||

| 3)Отчисления в ремонтный фонд. | 2)Налог(имущ) | ||

| 4)Прирост кредиторской задолженности. | 3)Налог(прибыль) | ||

| Итого | 4)Налог(доход) | ||

| Итого = гр1+гр2+гр3+гр4 | Резервный фонд. | ||

| Фонд накопления. | |||

| 1)Развитие производства | |||

| 2)Прирост ОС. | |||

| 3)Амортизационные отчисления. | |||

| 4)Прирост К.З. | |||

| Фонд потребления. | |||

| 1)Премии | |||

| 2)Выплата дивидендов | |||

| Ремонтный фонд | |||

| Итого | |||

Итого =  + Резервный фонд + Фонд накопления + Амортизационные отчисления + Прирост К.З + Фонд потребления + Ремонтный фонд. + Резервный фонд + Фонд накопления + Амортизационные отчисления + Прирост К.З + Фонд потребления + Ремонтный фонд.

|

|

|