Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Сущность еврооблигаций 4 страница

|

|

Цi – цена i-й ценной бумаги (акции, облигации), входящей в состав ценных бумаг, составляющих индекс, в данный момент времени;

Цi0 – цена i-й ценной бумаги (акции, облигации) в предшествующий момент времени;

Кi – количество i-й ценной бумаги (акции, облигации), находившееся в обращении в данный момент времени;

Ki0 - количество i-й ценной бумаги (акции, облигации), находившееся в обращении в предшествующий момент времени (замена компаний и сплит (деление акций) учитываются особым образом).

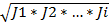

Метод средней геометрической. Базовая формула:

J =

Где J – значение индекса для данного момента времени;

Ji – индекс изменения цены i-ой ценной бумаги (акции, облигации), входящей в состав ценных бумаг, составляющих индекс.

Расчет фондовых индексов по рассмотренным формулам имеет свои достоинства и недостатки, поэтому все эти способы расчета индексов востребованы рынком.

Использование фондовых индексов. Если говорить в целом, то фондовые индексы используются для получения общей картины состояния фондового рынка, прежде всего рынка акций и облигаций, поскольку по своей сути они выполняют две функции:

1) агрегируют рыночные цены сразу многих ценных бумаг путем использования тех или иных методов усреднения совокупности цен;

2) показывают общую динамику или направленность изменения рыночных цен вообще безотносительно к цене отдельной ценной бумаги.

Конкретно фондовые индексы широко используются его участниками для самых разных целей, в частности:

для экономического анализа и прогнозирования цен акций;

могут служить экономическими индикаторами конъюнктуры экономики страны в целом;

в качестве инструментов управления инвестиционными портфелями ценных бумаг;

являются предметом для заключения сделок с производными инструментами (фьючерсами, опционами, свопами).

Фондовые индексы активно используются для анализа состояния и прогнозирования динамики фондового рынка, поскольку современные инвесторы обычно располагают крупными пакетами самых разнообразных ценных бумаг, управление которыми требует понимания общих процессов, свойственных фондовому рынку в целом, а не только отдельной ценной бумаге.

Фондовые индексы широко применяются в качестве основы для торговли производными финансовыми инструментами, базирующимися на этих индексах. Например, на фондовых индексах основываются фьючерсные контракты на фондовые индексы (индексные фьючерсы), опционные контракты на фондовые индексы (биржевые опционы на индексы), опционные контракты на индексные фьючерсы. Производные финансовые инструменты, основанные на фондовых индексах, используются в спекулятивных целях, для хеджирования портфельных рисков, а также для проведения арбитражной торговли между рынками индексных производных инструментов и рынками ценных бумаг, входящих в состав соответствующего фондового индекса.

82. Фундаментальный анализ.

Фундаментальный анализ основывается на оценке эмитента: его доходов, положения на рынке, в основном через показатели объема продаж, активов и пассивов компании. При этом рассчитывается норма прибыли на собственный капитал и другие показатели, характеризующие эффективность деятельности компании. Базой анализа является изучение балансов, отчетов о прибылях и убытках, других материалах, публикуемых компанией.

Кроме того, изучается практика управления компанией, состав совета директоров. Анализируются данные о состоянии дел в отрасли на базе использования классификаторов отраслей по уровню деловой активности и по стадии развития, а также качественного анализа развития отрасли, рынков, на которые компания выходит как продавец или покупатель.

Эти многочисленные и весьма трудоемкие исследования позволяют сделать вывод, завышена или занижена стоимость ценной бумаги данной корпорации по сравнению с реальной стоимостью активов, будущими прибылями и т.д. Таким образом, с помощью фундаментального анализа делается прогноз дохода, который определяет будущую стоимость акции и, следовательно, может повлиять на цену. На основе этого даются рекомендации о целесообразности покупок и продаж.

Результаты фундаментального анализа становятся товаром фондового рынка6 и в форме бюллетеней, отчетов и т.д. продаются участникам рынка. Если характеризовать основные направления фундаментального анализа, то можно выделить следующие его этапы:

Общеэкономический, или макроэкономический, анализ. Положение экономики оценивается с учетом следующих факторов: ВНП, занятости, инфляции, процентных ставок, валютного курса и т.п. Учитывается фискальная и монетаристская политика правительства, влияние их на фондовый рынок. Таким образом, определяется социально-политический и экономический климат инвестиционной деятельности.

Индустриальный анализ предполагает изучение делового цикла в экономике, его индикаторов, осуществление классификации отраслей по отношению к уровню деловой активности и по стадиям развития, а также качественный анализ развития отрасли.

Анализ конкретного предприятия (фирмы, корпорации). Оценка корпорации включает: анализ состояния и перспектив развития менеджмента, организационные и коммерческие условия работы, анализ финансового положения компании, коэффициенты, оценка платежеспособности, оценка финансовой устойчивости – определение цены фирмы.

Моделирование цены ценных бумаг. Макроэкономический анализ в рыночной экономике – это исследования рынка, живущего по законам спроса и предложения. Цена на фондовом рынке зависит прежде всего от совокупности капиталов, инвестируемых в ценные бумаги (спрос) и от объема предлагаемых для продажи ценных бумаг (предложение), т.е. их соотношение определяет конъюнктуру фондового рынка.

Наиболее часто используются следующие коэффициенты:

.Коэффициент p/e = ratio определяется как отношение курсовой стоимости акции к величине чистой прибыли в расчете на одну обыкновенную акцию;

.Коэффициент d/p = ratio определяется как отношение дивиденда по обыкновенной акции к ее курсовой стоимости;

.Бета-коэффициент. Данный коэффициент определяет влияние общей ситуации на рынке в целом на судьбу конкретной ценной бумаги. Если бета-коэффициент положителен, то эффективность данной ценной бумаги аналогична эффективности рынка. При отрицательном бета-коэффициенте эффективность данной ценной бумаги будет снижаться при возрастании эффективности рынка.

Бета-коэффициент также принято считать мерой риска инвестиций в данные ценные бумаги. При бета-коэффициенте больше единицы риск инвестиций выше, чем в среднем по рынку, а при бета-коэффициенте меньшем единицы – наоборот.

· R-квадрат. Этот коэффициент характеризует долю риска вклада в данную ценную бумагу по отношению к риску в целом: чем ближе R-квадрат к нулю, тем более независимым является поведение акции по отношению к общей тенденции рынка.

Результаты анализа финансовых коэффициентов имеют несомненное значение при сравнении со стандартами, выбор которых всегда затруднителен. Сравнение можно проводить с аналогичными показателями западных компаний или коэффициентами других эмитентов в данном секторе рынка.

83. Хеджирование на рынке ценных бумаг.

Хедж (англ. hedge - ограда) - в биржевой терминологии срочная сделка, страхующая от возможного падения цены.

Группа стратегий хеджирования рынка.

Источник доходности стратегий этой группы - изоляция доходности стратегии от доходности основного класса активов. При этом риск не исключается полностью, поэтому стратегии этой группы больше используются для наращивания доходности. Типичная структура позиции, выстроенной в рамках стратегии хеджирования рынка, отличается от позиции, выстроенной в рамках стратегии относительной стоимости тем, что стратегии хеджирования комбинируют длинные позиции в базовом активе с продажами срочных инструментов (а стратегии относительной стоимости комбинируют длинные позиции и короткие продажи акций, т.е. базовых активов).

Средства портфеля инвестируются в обыкновенные акции. Отбор акций в пределах этой категории прежде всего основан на фундаментальном анализе. Многие из западных менеджеров, следующих этим стратегиям, отбирают компании в отраслях, которые недостаточно охвачены большими инвестиционными банками (IT, биотехнологии). Преимущество стратегий хеджирования рынка - хорошая сочетаемость с любыми другими стратегиями. Однако риск не исключается полностью, поэтому такие стратегии не рекомендуется использовать в качестве самостоятельного средства.

Хеджирование (от англ. hedge -- страховка, гарантия) -- установление позиции по срочным сделкам на одном рынке для компенсации воздействия ценовых рисков равной, но противоположной срочной позиции (позиции по срочным сделкам), на другом рынке. Хеджирование осуществляется с целью страхования рисков изменения цен путем заключения сделок на срочных рынках.

Наиболее часто встречающийся вид хеджирования -- хеджирование

фьючерсными контрактами. Зарождение фьючерсных контрактов было вызвано необходимостью страхования от изменения цен на товары. Первые операции с фьючерсами были совершены в Чикаго на товарных рынках именно для защиты от резких изменений конъюнктуры рынка. До второй половины XX века хеджирование (данный термин был уже тогда закреплен в некоторых нормативных документах) использовалось исключительно для снятия ценовых рисков. В настоящее время целью хеджирования выступает не снятие рисков, а их оптимизация.

Механизм хеджирования заключается в балансировании обязательств на наличном рынке (товаров, ценных бумаг, валюты) и противоположных по направлению на фьючерсном рынке.

Помимо операций с фьючерсами, операциями хеджирования могут считаться и операции с другими срочными инструментами: форвардными контрактами и опционами. Продажа опциона согласно нормам МСФО не может признаваться операцией хеджирования.

Результатом хеджирования является не только снижение рисков, но и снижение возможной прибыли.

Различают хеджирование покупкой и продажей. Хеджирование покупкой (хедж покупателя, длинный хедж) связано с приобретением фьючерса, что обеспечивает покупателю страхование от возможного повышения цен в будущем. При хеджировании продажей (хедж продавца, короткий хедж) предполагается осуществить продажу на рынке реального товара, и в целях страхования от возможного снижения цен в будущем осуществляется продажа срочных инструментов.

Типы хеджирования:

1) Классическое (чистое) хеджирование - хеджирование путем занятия противоположных позиций на рынке реального товара и фьючерсном. Первый вид хеджирования, который применялся торговцами сельскохозяйственной продукции в Чикаго (США).

2) Полное и частичное хеджирование - полное хеджирование предполагает страхование рисков на фьючерсном рынке на полную сумму сделки. Данный вид хеджирования полностью исключает возможные потери, связанные с ценовыми рисками. Частичное хеджирование страхует только часть реальной сделки.

3) Предвосхищающее хеджирование - предвосхищающее хеджирование предполагает покупку или продажу срочного контракта задолго до заключения сделки на рынке реального товара. В период между заключением сделки на срочном рынке и заключением сделки на рынке реального товара фьючерсный контракт служит заменителем реального договора на поставку товара. Также предвосхищающее хеджирование может применяться и путем покупки или продажи срочного поставочного товара и его последующее исполнение через биржу. Данный вид хеджирования наиболее часто встречается на рынке акций.

4) Селективное хеджирование - селективное хеджирование характеризуется тем, что сделки на фьючерсном рынке и на рынке реальных товаров различаются по объему и времени заключения.

5) Перекрестное хеджирование - перекрестное хеджирование характеризуется тем, что на фьючерсном рынке совершается операция с контрактом не на базовый актив рынка реального товара, а на другой финансовый инструмент. Например, на реальном рынке совершается операция с акцией, а на фьючерсном рынке с фьючерсом на биржевой индекс.

Прежде, чем говорить о конкретных инструментах, необходимо отметить, что когда мы употребляем термин " хеджирование", то имеем в виду, прежде всего, цель сделки, а не применяемые средства. Одни и те же инструменты используются и хеджером и спекулянтом; разница только их назначении.

Хеджер заключает сделку с целью снижения риска, связанного с возможным движением цены; спекулянт сознательно принимает на себя этот риск, рассчитывая на благоприятный исход.

В зависимости от формы организации торговли, все инструменты хеджирования можно разделить на биржевые и внебиржевые.

Внебиржевые инструменты хеджирования - это, в первую очередь, форвардные контракты и товарные свопы. Сделки этих типов заключаются напрямую между контрагентами или при посредничестве дилера (например, дилера по свопам).

Биржевые инструменты хеджирования - это товарные фьючерсы и опционы на них. Торговля этими инструментами производится на специализированных торговых площадках (биржах); существенным моментом при этом является то, что одной из сторон в каждой сделке купли-продажи является Расчетная палата биржи, гарантирующая выполнение как продавцом, так и покупателем, своих обязательств. Основным требованием к биржевым товарам является возможность их стандартизации. К стандартизируемым товарам относятся, в первую очередь, нефть и нефтепродукты, газ, цветные и драгоценные металлы, а также продовольственные товары (зерновые, мясо, сахар, какао и т.п.).

Стратегия хеджирования - это совокупность конкретных инструментов хеджирования и способов их применения для уменьшения ценовых рисков.

Все стратегии хеджирования основаны на параллельном движении цены " спот" и фьючерсной цены, результатом которого является возможность возместить на срочном рынке убытки, понесенные на рынке реального товара. Однако, как мы уже отмечали, это сходство не является совершенным. Изменчивость базиса влечет за собой остаточный риск, не устраняемый с помощью хеджирования.

Несмотря на издержки, связанные с хеджированием, и многочисленные трудности, с которыми компания может встретиться при разработке и реализации стратегии хеджирования, его роль в обеспечении стабильного развития очень велика:

Происходит существенное снижение ценового риска, связанного с закупками сырья и поставкой готовой продукции; хеджирование процентных ставок и обменных курсов снижает неопределенности будущих финансовых потоков и обеспечивает более эффективный финансовый менеджмент. В результате уменьшаются колебания прибыли и улучшается управляемость производством. Хорошо построенная программа хеджирования уменьшает как риск, так и затраты. Хеджирование высвобождает ресурсы компании и помогает управленческому персоналу сосредоточиться на аспектах бизнеса, в которых компания имеет конкурентное преимущество, минимизируя риски, не являющимися центральными.

В конечном итоге, хеджирование увеличивает капитал, уменьшая стоимость использования средств и стабилизируя доходы.Хедж не пересекается с обычными хозяйственными операциями и позволяет обеспечить постоянную защиту цены без необходимости менять политику запасов или заключать долгосрочные форвардные контракты.

Во многих случаях хедж облегчает привлечение кредитных ресурсов: банки учитывают захеджированные залоги по более высокой ставке; это же относится к контрактам на поставку готовой продукции.

84. Технический анализ фондовых рынков.

Технический анализ рынка ценных бумаг базируется на трех основополагающих принципах – отражения, тренда и повторяемостиПринцип отражения (цена учитывает все) – означает, что все происходящие события (экономические, политические, социальные, психологические и др.) находят свое отражение в ценах. Иными словами, цены финансовых активов изменяются под воздействием сложнейшей совокупности сфер человеческой жизни, в том числе и заранее не поддающихся количественному выражению (математическому описанию). Это подтверждается, например, историческими данными о балансовой и рыночной стоимости акций. Можно сказать, ссылаясь и на российскую практику, что правилом остается ситуация, когда между указанными показателями существует значительный разрыв. Технические аналитики имеют дело с реальными ценами по итогам торговой сессии на бирже или в какой-либо электронной системе. Техническому аналитику фактически безразличны те причины, по которым меняются цены. Однако он стремится точно знать, что же на самом деле произошло с ценами и в каком направлении будут происходить изменения? Принцип отражения позволил сформулировать правило «продавать при появлении хороших новостей». Хорошие новости практически моментально отражаются на ценах. Поэтому ожидать дальнейшего повышения рыночной цены нецелесообразно.

Согласно принципу тренда (движение цен подчинено тенденциям), изменения цен происходят в соответствии с определенным преобладающим направлением. Именно эти, поддающиеся выделению, направления и представляют собой нормальное «описание» рынка. Стихийны взлеты и падения занимают в рыночной истории менее значительное место по сравнению с трендами. Тренд создается соотношением спроса и предложения и остается стабильным до появления чего-то полностью противоположного. Рыночные цены изменяются таким же образом: сначала они движутся в одном направлении, например вверх, создавая тем самым повышательный тренд. Этот тренд остается господствующим до тех пор, пока скорость его изменений не начинает снижаться, что предупреждает о предстоящей смене направления. В это время уже начинает зарождаться новый тренд. Выявление тренда и момента его смены является главной целью технического анализа. Следуя определенному тренду, можно значительно повысить вероятность получения положительного результата от проводимых операций.

И наконец, принцип повторяемости. Его суть состоит в выявлении модельных ситуаций, появляющихся время от времени на рынке. Эти модели позволяют интерпретировать уже произошедшие изменения и прогнозировать будущие движения цен. Принцип повторяемости дает возможность в новых ситуациях реализовать уже приобретенный ранее опыт. Человеческая природа такова, что люди, как правило, действуют в соответствии с уже приобретенным ими опытом. А любой рынок есть не что иное, как результат действий людей; он отражает их поведение. Поэтому рынок ценных бумаг склонен к повторяемости. При этом технический аналитик должен стараться отследить эти повторения.

На основе раскрытых выше принципов технического анализа можно дать его развернутое определение. Технический анализ представляет собой совокупность методов анализа динамики котировок отдельных ценных бумаг и всего рынка в целом на основе постоянно изменяющегося спроса и предложения. На практике это означает отслеживание и интерпретацию истории ценовых и объемных показателей, характеризующих происходящие на рынке изменения.

Технический анализ дает возможность инвесторам реализовать самостоятельный подход к инвестициям. Известно, что каждый инвестор обладает единственным, присущим только ему отношением к риску, темпераментом, опытом, суммой свободных денежных средств. Все это определяет и различия инвестиционного поведения. По указанной причине каждый инвестор, участник рынка ищет свою золотую середину, стремится в заданных условиях принять наиболее адекватные собственным предпочтениям решения. Именно на этой основе каждый инвестор формирует собственный набор, можно сказать, систему показателей. Технический анализ позволяет оценить краткосрочные, среднесрочные и долгосрочные инвестиционные альтернативы, избежать субъективных оценок ситуации на рынке.

85. Управление рисками на рынке ценных бумаг.

Хеджирование риска с помощью форвардных и фьючерсных контрактов

Целью хеджирования является не извлечение дополнительной прибыли, а снижение риска потенциальных потерь от неблагоприятного изменения цен в будущем. При принятии решения о хеджировании важно оценить величину потенциальных потерь, которые компания может понести в случае отказа от хеджа

Хеджирование на бирже осуществляют, как правило, предприятия, организации, частные лица, которые одновременно являются участниками рынка реальных товаров: производители, переработчики, торговцы.

Хеджирование преследует цель – компенсировать за счет прибыли убытки, полученные от реализации на рынке реального товара. Оно выполняет функцию биржевого страхования от ценовых потерь на рынке реального товара и обеспечивает компенсацию некоторых расходов.

Техника хеджирования состоит в следующем:

а) Продавец наличного товара, стремясь застраховать себя от предполагаемого снижения цены, продает на бирже фьючерсный контракт на данный товар (хеджирование продажей). В случае снижения цен он выкупает фьючерсный контракт, цена на который тоже упала, и получает прибыль на фьючерсном рынке, которая должна компенсировать недополученную им выручку на рынке реального товара.

б) Покупатель наличного товара заинтересован в том, чтобы не потерпеть убытков от повышения цен на товар. Поэтому, полагая, что цены будут расти, он покупает фьючерсный контракт, цена которого тоже вырастет с ростом цены на рынке реального товара, тем самым, компенсируя свои дополнительные расходы по покупке наличного товара.

Хеджирование опционными контрактами

При хеджировании своей позиции с помощью опционных контрактов инвестор должен следовать следующему правилу. Если он желает хеджировать актив от падения цены, ему следует купить опцион пут или продать опцион колл. Если позиция страхуется от повышения цены, то продается опцион пут или покупается опцион колл.

Диверсификация

Диверсификация - распределение инвестиционного портфеля по разным активам для уменьшения рисков, связанных с падением стоимости отдельного актива или банкротства отдельной компании.

Диверсификация может быть: межгосударственной - распределение портфеля между разными странами, с целью распределить политические риски; по видам инвестиционных инструментов - между акциями, облигациями, ценными металлами, депозитами и прочими; межотраслевая - распределение портфеля по разным отраслям экономики.

Диверсификация не является самоцелью. При помощи диверсификации инвестор старается уменьшить риск при такой же доходности, а не уменьшить риск за счет доходности. Поэтому не стоит увлекаться диверсификацией, попытки постоянно поддерживать портфель в диверсифицированном состоянии могут привести к ситуации, когда инвестор продает более перспективный актив и покупает менее перспективный инструмент из-за того, что многообещающая позиция занимает слишком большую долю в портфеле.

86. Рыночная стоимость имущества (?)

Рыночная стоимость имущества - расчетная денежная сумма, по которой:

продавец, имеющий полную информацию о стоимости имущества и не обязанный его продавать, согласенбыл бы продать его; а

покупатель, имеющий полную информацию о стоимости имущества и не обязанный его приобрести, согласен был бы его приобрести.

87. Рыночная стоимость компании.

Рыночная стоимость компании (Enterprisevalue (EV) — это оценка инвесторами и аналитиками ценности компании. Она определяется с учетом всех источников ее финансирования: долговых обязательств, привилегированных акций, доли меньшинств и обыкновенных акций.

Оценка рыночной стоимости компании применяется в следующих случаях:

" для определения стоимости залогового обеспечения при получении кредита; "

" при страховании бизнеса в целом или его частей; "

" при ликвидации или реструктуризации бизнеса; "

" для целей сделки купли-продажи целиком или частично (в последнем случае определяется стоимости доли компании)."

" для обоснования целесообразности инвестиционных проектов"

" для аналитического отдела или руководства, при формировании или проведении антикризисной политики"

" и т.д."

Рыночная стоимость компании может определяться разными методами: затратным, сравнительным и доходным.

88. Доходный подход при оценке стоимости. Доходный подход к оценке недвижимости базируется на определении стоимости объекта недвижимости на основе расчета ожидаемых доходов от владения (использования) этим объектом. Этот показатель является очень важным, поскольку позволяет прогнозировать стоимость объекта на перспективу.Доходный подход является одним из наиболее применяемых методов оценки недвижимости в оценочной практике на сегодняшний день.

По утверждению современного экономиста Вишневецкого А.В., этот подход называют также " маржинальным" (от англ. термина " margin", часто используемого в России как аналог понятия " прибыль"). Применяемость маржинального подхода явно выражена в период экономических ростов в государстве. Доходный подход является неотъемлемой частью процедуры " DueDiligence" (дью-ди́ лидженс).

Доходный метод в основном, основан на определении стоимости недвижимости путем расчета дисконтированного потока доходов (от владения или использования этим объектом). Данный метод базируется на принципе ожидания – установления текущей стоимости доходов и других выгод, которые могут быть получены в будущем от владения этой собственностью. Логично, что владелец недвижимости не уступит свою собственность ниже той суммы, которую он мог бы получить, продолжая эксплуатировать ее, а покупатель не заплатит больше той суммы, которую ему принесет последующее использование данного объекта в коммерческих целях. Таким образом, цена недвижимости определяется на основе стоимости будущих доходов путем соглашения между сторонами.

При расчёте доходным подходом используются следующие методики: капитализации доходов и дисконтирования денежных потоков. Эти методики являются основными в данном методе.

1) В соответствии с технологией метода прямой капитализации стоимость определяется отношением чистого операционного дохода до налогообложения к ставке капитализации. Ставка капитализации определяется оценщиком на основе величины базовой ставки путем ее корректировки на риски.

2) Метод дисконтирования денежных потоков применяется, когда денежные потоки поступают неравномерно (нестабильный доход), или при использовании различных коэффициентов капитализации. Согласно методике, стоимость объекта определяется как сумма дисконтированных доходов по проекту. Для этого необходимо определить модель денежного потока с составлением прогноза расходов и инвестиций на выбранный период. Ставка дисконта определяется с учетом тех же параметров, что и при методе капитализации.

Суть метода — доходный подход оценивает стоимость недвижимости, как текущую стоимость будущих денежных потоков. При этом данный подход отражает уровень риска для оцениваемого объекта недвижимости, а также качество и количество дохода, который сможет принести объект оценки в течение срока службы. Основным достоинством доходного подхода является то, что он позволяет учесть будущие инвестиционные риски уже сейчас.

Недостатком метода является то, что будущие доходы – прогнозная величина поступлений от арендной платы и суммы будущей перепродажи объекта, определяются оценщиком путем анализа ряда факторов, а потому могут нести в себе определенную погрешность, так как абсолютно точно определить состояние рынка недвижимости на длительную перспективу невозможно.

89. Сравнительный подход при оценке стоимости.

8.1. Характеристика ценовых мультипликаторов

Сравнительный подход – общий способ определения стоимости предприятия или его собственного капитала, в рамках которого применяют один или более методов, основанных на сравнении предполагаемого к продаже предприятия с аналогичными, уже проданными на рынке компаниями.

Сравнительный подход особенно эффективен в случае существования активного рынка сопоставимых объектов собственности. Точность оценки зависит от качества собранных данных, так как применяя данный подход, оценщик должен собрать достоверную информацию о недавних продажах сопоставимых объектов.

Основным инструментом определения рыночной стоимости собственного капитала предприятия с применением сравнительного подхода являются ценовые мультипликаторы.

Ценовой мультипликатор – это коэффициент, показывающий соотношение между рыночной ценой компании или акции и её финансовыми и экономическими показателями. В качестве таких показателей можно использовать выручку от реализации, прибыль предприятия-аналога, дивидендные выплаты, стоимость активов и др.

Для оценки рассчитывают несколько мультипликаторов по формуле

где М – оценочный мультипликатор; Ц – цена продажи предприятия-аналога (произведение количества акций и их текущей рыночной стоимостью); ФБ – финансовая база.

В оценочной деятельности используется два типа мультипликаторов – интервальные и моментные. Выбор наиболее уместного из них определяется в каждой конкретной ситуации.

Интервальными называются мультипликаторы, в которых в качестве финансовой базы используются показатели, величина которых формируется в течение установленного бухгалтерской отчётностью периода времени. К таким мультипликаторам относятся: цена/прибыль, цена/денежный поток, цена/ дивидендные выплаты, цена/выручка от реализации.

Моментными называются мультипликаторы, для расчёта которых используется информация о состоянии финансовой базы на конкретную дату. Например, цена/балансовая стоимость, цена/чистая стоимость активов.

|

|