Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Экономическая сущность и необходимость перестрахования

|

|

Тема ПЕРЕСТРАХОВАНИЕ

Экономическая сущность и необходимость перестрахования

Формы договоров перестрахования

Экономическая сущность и необходимость перестрахования

Перестрахование – система экономических отношений, в процессе которых страховщик, принимая на страхование риски, учитывая свои финансовые возможности, часть ответственности по ним передает на определенных условиях другим страховщикам с целью создания сбалансированного портфеля договоров страхования, который бы обеспечил финансовую устойчивость и рентабельность страховых операций.

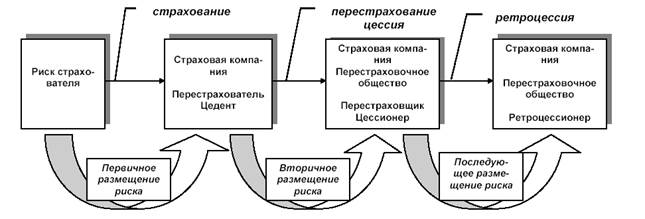

Схема функционирования перестрахования

Схема функционирования перестрахования

Выделяют следующие основные функции перестрахования:

- сокращение риска страховщика в результате возможных отклонений (колебаний) фактических размеров выплат по убыткам от расчетных, а также обеспечение стабильности результатов деятельности;

- расширение возможностей страховщика в приеме на страхование крупных и опасных рисков;

- формирование сбалансированного портфеля договоров страхования;

- обеспечение финансовой устойчивости и рентабельности страховых операций.

На данном специфическом перестраховочном рынке действуют следующие субъекты:

- Страховые компании, нуждающиеся в перестраховочной защите, и передающие в перестрахование риски частично или полностью, называются перестрахователями или цедентами (сам процесс передачи рисков в перестрахование носит название цессии, или цедирования риска).

- Страховые компании, предоставляющие перестраховочную защиту и принявшие в перестрахование риски, называются перестраховщиками или цессионерами. Следует отметить, что перестрахованием могут заниматься как прямые страховщики, т.е. страховые компании, заключающие прямые договора страхования со страхователями, так и профессиональные перестраховщики, которые представлены страховыми организациями, специализирующимися исключительно на предоставлении услуг по перестрахованию.

Перестраховочные компании в свою очередь не ограничиваются только принятием рисков на перестрахование, они активно ищут страховую защиту и размещают свои риски у других перестраховщиков или их группах. Как первичные страховщики, так и профессиональные перестраховщики, приняв на перестрахование риски, могут частично передать их на перестрахование третьим лицам. Такая операция носит название ретроцессия. Основное назначение – возможность ограничить свой риск и сбалансировать страховой портфель. Различают активное и пассивное перестрахование.

- Перестраховочные брокеры – профессиональные участники страхового рынка, специализирующиеся на содействии в передаче рисков от прямых страховщиков (перестрахователей) к перестраховщикам. По своей сути он является агентом перестрахователя, представляя его интересы, хотя и получает комиссионное вознаграждение от перестраховщика.

- Перестраховочный пул – добровольное объединение страховых компаний, которые передают в пул все подлежащие перестрахованию риски сверх суммы собственного удержания по всему страховому портфелю, либо по отдельным наиболее опасным рискам.

При принятии решения каждым прямым страховщиком о возможности передачи в перестраховании части рисков из его страхового портфеля, он исходит из двух ключевых предпосылок: 1) Стоимость перестрахования; 2) Экономическая эффективность.

Стоимость перестрахования – представляет собой часть страховой премии, передаваемой перестраховщику и расходы по ведению дел, связанных с передачей рисков в перестрахование. В данном случае следует учитывать воздействие прямо противоположных факторов, с одной стороны – передача части рисков ведет к формированию более сбалансированного страхового портфеля и положительно сказывается на финансовом состоянии страховщика, с другой, передача части премий, может негативно повлиять на него. Таким образом, решающим фактором, определяющим эффективность перестраховочной защиты, выступает правильное определение уровня ответственности, который страховой компании следует оставить у себя, и той доли, которую необходимо передать в перестрахование (Собственное удержание цедента). В том случае, если лимит собственного удержания установлен на заниженном уровне, страховая организация будет вынуждена передавать в перестрахование излишнюю часть премии, которая в принципе могла остаться у нее, в случае правильного определения лимита. В противоположном случае, компания может оказаться в затруднительном положении, по причине превышения возможного объема страховых выплат над финансовыми возможностями страховщика.

К числу факторов, определяющих лимит собственного удержания, относят:

- Средняя убыточность по страхуемым рискам и видам страхования (в т.ч. принимается во внимание и возможный размер ущерба);

- Объем премии;

- Усредненная доходность, или прибыльность операций по конкретному виду страхования;

- Территориальное распределение объектов страхового портфеля;

- Величина расходов по ведению дела;

- Субъективные факторы (профессионализм и опыт служащих).

|

|