Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Поняття ризику. Види невизначеності та інвестиційних ризиків

|

|

У проектному аналізі використовують орієнтовні розрахунки вартості, цін, обсягів продукції і строків для того, щоб передбачити майбутні події. Якими б оптимістичними не були орієнтовні розрахунки, результат реалізації проекту залишається невизначеним.

Під ризиком у проектному аналізі розуміють імовірність визначеного рівня втрат фірмою частини своїх ресурсів або недоотримання доходів, або появу додаткових витрат під час реалізації проекту. Від-мінність між ризиком та невизначеністю полягає в тому, що особа, яка приймає рішення, має різні уявлення про ймовірність очікуваних подій. Тому ризик існує тоді, коли ймовірність можна визначити на підставі попереднього періоду, невизначеність існує тоді, коли можливість наслідків визначається суб’єктивно, оскільки даних бракує. Ризик існує незалежно від того, якими будуть наслідки: невизначеними чи невідомими. Деякі види діяльності вважають більш ризикованими, ніж інші. Вкладник часто усвідомлює, що, роблячи вкладення, він наражається на ризик отримати невеликий прибуток або зазнати збитків, або рух ліквідності виявиться меншим за очікуваний і розцінюватиметься як відносно «ризикований». Проте, якщо інвестор упевнений у результаті проекту, то він може передбачати ступінь ризику, чи його відсутність.

Таким чином, якщо міра досягнення результату може коливатися у певних межах, такі дії потрібно розглядати як ризиковані. Чим вищим є ступінь непередбаченості дій, тим більший ризик.

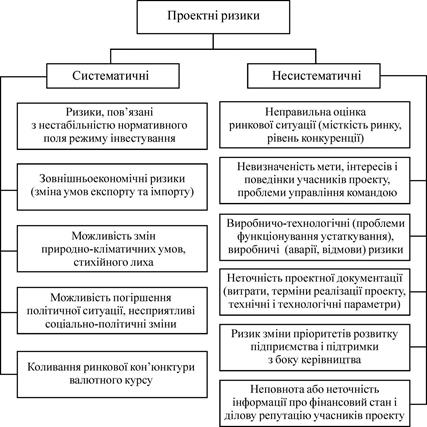

У проектному аналізі береться до уваги можливість існування ризику. Розрізняють два його види, пов’язані з підготовкою і реалізацією проекту – систематичний і несистематичний (рис. 5.1).

Систематичний ризик належить до зовнішніх факторів, пов’язаних з проектом, таких як стан економіки в цілому, і перебуває поза загальним контролем над проектом. Прикладами систематичного ризику є політична нестабільність, зміни умов оподаткування, фактори, пов’язані з діями держави. Інші види систематичного ризику відображають вплив факторів конкурентного середовища, у тому числі загального ринкового попиту, рівня конкуренції і цін на сировину

та робочу силу в галузі. Ці фактори потрібно розглядати, оскільки проект малий, щоб впливати на зміну цих факторів. Несистематичним ризиком є ризик, що безпосередньо стосується проекту. Рівень рентабельності виробництва, період початку будівництва і сам процес будівництва, вартість основного капіталу і продуктивність – усе це

різновиди несистематичного ризику. Інші види включають зовнішні фактори, які можна контролювати або на які можна впливати

у межах проекту. Це – заробітна плата персоналу проекту, ціни збуту продукції проекту, ціни постачальників на сировину тощо.

Рис. 5.1. Систематичні та несистематичні ризики

Сучасна практика розрізняє й інші класифікаційні ознаки проек-тних ризиків. За тривалістю дії ризики можуть бути короткостроковими, тобто пов’язаними з фінансовими інвестиціями, що впливають на ліквідні позиції фірми, або довгостроковими, що виникають при виборі напряму інвестування. За ступенем впливу на фінансовий стан підприємства розрізняють ризики допустимі (пов’язані із загрозою певної втрати прибутку), критичні (пов’язані з можливою втратою очікуваної виручки) і катастрофічні (що виникають у разі втрати всього капіталу фірми і супроводжуються банкрутством).

За можливістю усунення ризики поділяють на недиверсифіковані, що не підлягають усуненню, і диверсифіковані, для яких існують можливі заходи подолання.

За ступенем впливу на зміну реальних активів фірми можна виділити: динамічні ризики непередбачених змін вартості основного капіталу, що відбуваються внаслідок прийняття відповідних управлінських рішень, ринкових або політичних обставин, які можуть призвести як до втрат, так і до збільшення прибутків; статичні ризики – це втрати реальних активів унаслідок заподіяння збитків власності через некомпетентність керівництва.

Реалізація великих проектів, пов’язаних з будівництвом, піддається «ризику незавершення», причинами якого можуть бути банкрутство підрядників, зміни в наміченому проекті, розбіжності у кошторисі, зміни в економічному середовищі реалізації проекту (ціни, податки). Такий підхід до вивчення проектних ризиків ґрунтується на їх поетапній (пофазовій) оцінці (табл. 5.1).

Таблиця 5.1

|

|