Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Источники формирования первоначального капитала

|

|

Проще всего решить проблемы формирования первоначального капитала можно тогда, когда предприниматель располагает собственными средствами: деньгами, ценными бумагами, имуществом, которое можно использовать в производстве, продать или обменять на необходимые ресурсы. Денежные средства могут иметь форму личных сбережений, депозитов, разных вкладов в банках, финансовых компаниях, на совместных предприятиях. К денежным ресурсам относятся и ценные бумаги, т.е. документы, подтверждающие имущественные права владельца или отношения по поводу займа средств.

К наиболее распространенным ценным бумагам, которые следует считать источником финансирования первоначального капитала, относятся акции, эмитированные через акционерные общества. Эти ценные бумаги являются частью общего акционерного капитала, который образуется за счет взносов денежных средств и имущества акционеров. Их общая стоимость должна отвечать общей величине акционерного капитала, утвержденного статусом общества (в сумме не меньшей, чем установлена законодательством). Акции не только подтверждают собственность акционера на часть первоначального капитала, но и предоставляют им широкие права в управлении предприятием. Одновременно появляются и обязанности, вытекающие из совладения имуществом акционерного общества.

У обществ с ограниченной ответственностью (ООО) первоначальный капитал создается в основном за счет вкладов его соучастников. Каждый из них становится совладельцем имущества данного общества, признанного его неотделимой частью. Участники ООО отвечают перед законом только своим вкладом, задолженность по финансовым обязательствам погашается за счет общих ресурсов (имущества) всего общества с ограниченной ответственностью.

Государственные предприятия, организации свой первоначальный капитал формируют за счет бюджета, специального фонда, а также предоставленных в их распоряжение безвозмездно земельных участков, зданий, сооружений, оборудования и других ценностей. Таким образом, собственные источники финансирования предприятий разных видов собственности разнообразные. В общем виде они представлены в табл. 2.

Таблица 2. Первоначальный капитал (собственные источники)

| Предприятия | Источники финансирования | Формы |

| Государственные Частные Кооперативные Общества: С ограниченной ответственностью акционерное | Бюджет, специальные фонды. Безвозмездно переданные ценности, здания, сооружения и др. Денежные средства владельца. Материальные ценности. Имущественные права. Вклады (план) Вклады участников Вклады акционеров | Уставной фонд Наличные деньги, вклады в банках, ценные бумаги, здания, помещения, машины и т.д. Денежные, имущественные вклады (план) Денежные, Имуществен-ные вклады (план) Акционерный капитал |

В трансформационной экономике, особенно в период разгосударствления и децентрализации государственных крупных предприятий, акционерный капитал становится важнейшим источником формирования первоначального капитала. Именно он, как и вклады (взносы) добровольно объединяющихся физических и юридических лиц в общества с ограниченной ответственностью, кооперативные, совместные предприятия, расширяет реальные возможности увеличения размеров первоначального капитала, распространяет ответственность за его эффективное использование на всех членов данной организации.

Это касается и совместных предприятий, в которых определенная доля капитала формируется за счет вкладов (инвестиций) иностранных партнеров. Такая форма деятельности является весьма перспективной для оживления экономики, расширения возможности модернизации производства, совершенствования его технологии. По существу она содействует увеличению объема первоначального капитала за счет денежных средств, ноу-хау, иногда и современного оборудования, прогрессивных сырьевых ресурсов, технологий.

«К собственным источникам финансирования первоначального капитала будет относиться лишь та часть вкладов, которая является собственностью отечественных партнеров. Остальную часть ресурсов следует отнести к привле

ченным (заемным средствам), поскольку за их использование впоследствии фирма (общество) рассчитывается со своими иностранными партнерами из общих доходов»[3].

ченным (заемным средствам), поскольку за их использование впоследствии фирма (общество) рассчитывается со своими иностранными партнерами из общих доходов»[3].

Единичными являются случаи безвозмездной финансовой помощи других предприятий, спонсоров, средства которых также можно отнести к собственным источникам финансирования. Практически такие случаи в отечественной практике встречаются весьма редко, единичные имеют место при создании предприятий инвалидов, ученических мастерских или общественных организаций.

Во многих случаях не хватает собственных ресурсов для образования первоначального капитала в необходимых размерах для начала деятельности. В таких ситуациях предприниматели, фирмы вынуждены покупать дополнительные ресурсы у банков, финансовых компаний или других организаций. В странах с развитой рыночной экономикой эти средства, как правило, занимают существенную долю в образовании первоначального капитала многих хозяйствующих субъектов. Этому содействуют устойчивые правила выдачи и погашения ссуд, множество кредитных учреждений, предлагающих разнообразные услуги за умеренную плату, общая экономическая ситуация в данных странах.

В период становления рыночной экономики потребность значительной группы предпринимателей в приобретении заемных средств для создания и функционирования своего бизнеса увеличивается. Однако реализовать ее пока весьма трудно. В большинстве случаев кредиты выдаются банками на короткий период времени под высокие проценты и должны быть обеспечены внушительным залогом или поручительством. Процедура оформления и выдачи ссуд остается достаточно трудоемкой, дорогостоящей для кредитора и заемщика.

Источниками формирования первоначального капитала отдельных хозяйствующих субъектов могут быть и специальные фонды, которые предоставляют вновь создаваемым единицам часть своих ресурсов на льготных условиях. Они отличаются большим разнообразием, условиями предоставления средств, своим целевым характером.

Наиболее распространенными являются венчурные, инвестиционные фонды, направляющие средства на создание новых венчурных фирм, финансирование наукоемких проектов, частичное покрытие риска от соответствующих операций. Во многих случаях формируются и специальные фонды развития и помощи предпринимательству на макро- и микроэкономических уровнях.

В последние годы в масштабах Европейского сообщества, а также всего мира создается и активно используется ряд международных фондов, которые в безвозмездном порядке или на условиях льготного кредитования предоставляют ресурсы для развития предпринимательства. Например, в Польше в 1990 г. создан специальный Польско-американский фонд предпринимательства (ПАФП), который содействует развитию частного сектора. Этот фонд действует как организация (поп profit), имеет много фирм, которые финансируют различные инвестиционные проекты, а также предоставляют ссуды частным предпринимателям.

В последние годы в масштабах Европейского сообщества, а также всего мира создается и активно используется ряд международных фондов, которые в безвозмездном порядке или на условиях льготного кредитования предоставляют ресурсы для развития предпринимательства. Например, в Польше в 1990 г. создан специальный Польско-американский фонд предпринимательства (ПАФП), который содействует развитию частного сектора. Этот фонд действует как организация (поп profit), имеет много фирм, которые финансируют различные инвестиционные проекты, а также предоставляют ссуды частным предпринимателям.

В большинстве республик СНГ образуются специальные фонды развития предпринимательства (за счет бюджетных средств, специальных отчислений), которые также предусмотрены для оказания финансовой поддержки вновь созданным и развивающимся субъектам малого бизнеса. Однако пока их размеры незначительны, что во многом снижает шансы их широкого использования для формирования первоначального капитала новых хозяйствующих единиц.

Это в значительной степени относится и к формированию других специальных фондов, а также привлечению инвестиций иностранных партнеров. Только в условиях стабилизации экономического положения в соответствующих странах, формирования благоприятной финансовой политики, стимулирующей расширение предпринимательской деятельности, инвестиций, появятся реальные условия расширения источников формирования первоначального капитала, а значит, возможности создания и успешного функционирования большого количества хозяйствующих субъектов.

Таким образом, при формировании структуры капитала предприятия рассматриваются обычно две основные схемы его финансирования - полное и смешанное финансирование.

“Полное самофинансирование предусматривает формирование капитала создаваемого торгового предприятия исключительно за счет собственных его видов, соответствующих организационно-правовым формам нового бизнеса”[4].

“Смешанное финансирование предусматривает формирование капитала предприятия за счет как собственных, так и заемных его видов, привлекаемых в различных пропорциях”[5].

Выбор схемы финансирования организации неразрывно связан с учетом особенностей использования как собственного, так и заемного капитала.

Собственный капитал характеризуется следующими основными положительными особенностями:

1. Простотой привлечения, так как решения, связанные с увеличением собственного капитала (особенно за счет внутренних источников его формирования) принимаются собственниками и менеджерами предприятия без необходимости получения согласия других хозяйствующих субъектов.

2. Более высокой способностью генерирования прибыли во всех сферах торговой деятельности, т.к. при его использовании не требуется уплата ссудного процента во всех его формах.

3. Обеспечением финансовой устойчивости развития торгового предприятия, его платежеспособности в долгосрочном периоде, а соответственно и снижением риска банкротства.

Вместе с тем, ему присущи следующие недостатки:

1. Ограниченность объема привлечения, а следовательно и возможностей существенного расширения операционной и инвестиционной деятельности торгового предприятия в периоды благоприятной конъюнктуры рынка на отдельных этапах его жизненного цикла.

2. Высокая стоимость в сравнении с альтернативными заемными источниками формирования капитала.

Неиспользуемая возможность прироста коэффициента рентабельности собственного капитала за счет при влечения заемных финансовых средств, так как без такого привлечения невозможно обеспечить превышение коэффициента финансовой рентабельности деятельности предприятия над экономической.

Таким образом, предприятие, использующее только собственный капитал, имеет наивысшую финансовую устойчивость (его коэффициент автономии равен единице), но ограничивает темпы своего развития (т.к. не может обеспечить формирование необходимого дополнительного объема активов в периоды благоприятной конъюнктуры рынка) и не использует финансовые возможности прироста прибыли на вложенный капитал.

Заемный капитал характеризуется следующими положительными особенностями:

1. Достаточно широкими возможностями привлечения, особенно при высоком кредитном рейтинге торгового предприятия, наличии залога или гарантии поручителя.

2. Обеспечением роста финансового потенциала торгового предприятия при необходимости существенного расширения его активов и возрастания темпов роста объема его коммерческой деятельности.

3. Более низкой стоимостью в сравнении с собственным капиталом за счет обеспечения эффекта " налогового щита" (изъятия затрат по его обслуживанию из налогооблагаемой базы при уплате налога на прибыль).

4. Способностью генерировать прирост финансовой рентабельности (коэффициента рентабельности собственного капитала).

В то же время использование заемного капитала имеет следующие недостатки:

1. Использование этого капитала генерирует наиболее опасные финансовые риски в хозяйственной деятельности торгового предприятия - риск снижения финансовой устойчивости и потери платежеспособности. Уровень этих рисков возрастает пропорционально росту удельного веса использования заемного капитала.

Активы, сформированные за счет заемного капитала, генерируют меньшую (при прочих равных условиях) норму прибыли, которая снижается на сумму выплачиваемого ссудного процента во всех его формах (процента за банковский кредит; лизинговой ставки; купонного процента по облигациям; вексельного процента за товарный кредит и т.п.).

3. Высокая зависимость стоимости заемного капитала от колебаний конъюнктуры финансового рынка. В ряде случаев при снижении средней ставки ссудного процента на рынке использование ранее полученных кредитов (особенно на долгосрочной основе) становится торговому предприятию невыгодным в связи с наличием более дешевых альтернативных источников кредитных ресурсов.

4. Сложность процедуры привлечения (особенно в больших размерах), так как предоставление кредитных ресурсов зависит от решения других хозяйствующих субъектов (кредиторов), требует в ряде случаев соответствующих сторонних гарантий или залога (при этом гарантии страховых компаний, банков или других хозяйствующих субъектов предоставляются, как правило, на платной основе).

Таким образом, предприятие, использующее заемный капитал, имеет более высокий финансовый потенциал своего развития (за счет формирования дополнительного объема активов) и возможности прироста финансовой рентабельности деятельности, однако в большей мере генерирует финансовый риск и угрозу банкротства (возрастающие по мере увеличения удельного веса заемных средств в общей сумме используемого капитала).

3. Методы определения объема текущего капитала

Сущность капитала как экономической категории учеными различных стран начала исследоваться давно. Эти исследования велись на протяжении нескольких веков практически постоянно. В результате, к настоящему времени вопросы теории формирования, оборота и воспроизводства капитала изучены весьма обстоятельно. В то же время, проблемы оценки капитала, анализа изменения его стоимости во времени и ряд других, остаются изученными явно недостаточно.

Сегодня для России, в силу того, что она находится в состоянии перехода к рыночной экономике, исследование и решение указанных проблем является чрезвычайно актуальным. Поскольку, несмотря на постоянное обсуждение и активное изучение вопросов формирования и движения капитала, в исследованиях современных специалистов не уделяется достаточного внимания капиталу - как субстанции, формирующей бизнес в процессе приложения к капиталу труда и предпринимательской инициативы. Зачастую капитал рассматривается лишь как нечто производное, имеющее второстепенную роль, а на первое место выносится процесс деятельности предприятия. В этом случае принижается роль капитала, а ведь именно капитал является основой возникновения и деятельности предприятия. Естественно, в процессе накопления и использования предпринимательского капитала постоянно возникает вопрос его достоверной оценки.

Таким образом, решение теоретических проблем оценки капитала и имущества предприятия является актуальным не только для сугубо научных целей, но и для практики, поскольку от степени обоснованности суждений по этим вопросам во многом зависит полнота и объективность реализации материальных интересов отдельных субъектов имущественных отношений, а именно: собственников, покупателей, продавцов, инвесторов и др., а также самих предприятий. При этом важно отметить, что роль и значение оценки, методы ее проведения на различных этапах существования предприятия имеют свои специфические особенности. К числу важнейших этапов жизни предприятия, на которых оценка находит свое применение, можно отнести:

стадию создания предприятия;

момент смены собственников;

период проведения реструктуризации;

процесс принятия решений по вопросам расширения или сокращения объемов бизнеса;

стадии реорганизации или ликвидации предприятия.

В мировой практике используется множество различных подходов к оценке стоимости предприятий, их активов, бизнеса в целом. Вместе с тем, вопросам оценки, основополагающего показателя состояния предприятия - его капитала, пока еще уделяется явно недостаточное внимание. Здесь особо следует сказать о том, что при проведении оценочных работ на российских предприятиях многие из существующих подходов либо вообще не используются, либо используются крайне редко, в результате этого, на практике не всегда обеспечивается всесторонняя, полная и объективная оценка величины капитала.

На российских предприятиях накоплен некоторый положительный опыт в осуществлении рыночной оценки недвижимости, определении затрат на инвестиции и т.д. Вместе с тем, отношение к вопросам оценки капитала продолжает оставаться не адекватным новым требованиям жизни, что, видимо, является следствием остающихся в сознании специалистов последствий существовавшего при социализме антагонистического противостояния социалистического способа производства реалиям свободной рыночной экономики и капиталистическому обществу в целом.

Лишь совсем недавно, в начале 90-х годов, в отечественной практике в связи с переходом к рыночным методам ведения хозяйства, необходимостью проведения оценки стоимости приватизируемых объектов государственной собственности, реализации мер по ликвидации убыточных предприятий, стали находить применение современные методы оценки стоимости имущества для решения указанных задач.

Существующие за рубежом теории оценки стоимости предприятий и их активов имеют многовековую историю. В частности, правила экспертной оценки предприятий по продажной рыночной стоимости были разработаны известным немецким ученым - математиком Г. Лейбницем еще в XVIII веке. Первые упоминания об оценке как методе бухгалтерского учета и рекомендации по его использованию при учете в продажных ценах и по себестоимости появились еще раньше - в XVI веке в трудах основоположников бухгалтерского учета Л.Пачоли и А. ди Пиетро. Сложившиеся за рубежом традиции и основные подходы, не только суммирование затрат по конкретному имущественному объекту в денежном выражении, но и множество других весьма интересных методов, вполне могут быть применимы для проведения оценки капитала предприятия в современных российских условиях.

Иногда среди специалистов возникает мнение о том, что профессиональная оценка не является самостоятельной областью научных знаний, поскольку для ее осуществления используются различные методы, сформированные в рамках других наук: учетные оценки - заимствованы из бухгалтерского учета, финансовые - из теории финансов, рыночные - из макроэкономики и т.д. Возможно, с этим и следовало бы согласиться, но дело в том, что именно благодаря данному направлению научных знаний были обобщены различные методы оценки, применяемые в математике, естественных, экономических науках, и выработаны практические рекомендации по их применению.

В современной отечественной литературе по вопросам оценки имущества, да и в определениях методов ее проведения имеет место некоторый дуализм. Например, В.Григорьев и И. Островкин считают: “Оценка - это... процесс определения стоимости объекта” [1, стр. 9]. Русское же слово “оценка”, подразумевает определение цены объекта, а не стоимости, поскольку “цена” и “стоимость” - понятия, не являющиеся адекватными друг другу. “Цена” - показывает, что может получить собственник в момент реализации объекта, а “стоимость” - проявляет затраты, связанные с объектом и понесенные собственником на определенный момент времени.

Некоторой неопределенности в понятии “оценка” безусловно способствует и богатство русского языка, в котором слова " цена" и " стоимость" имеют различное значение. Известно, например, что в английском языке слово “appraisal” (оценка) предусматривает установление: цены, стоимости, количественных и качественных параметров объекта. То есть, здесь наблюдается диалектическое единство в вопросе стоимости и цены. Поэтому под термином “оценка" необходимо подразумевать определение не только цены, но и стоимости объекта.

Практическое применение оценки весьма широко, и она может использоваться для различных объектов и целей. Применительно к каждому виду объектов нередко применяются свои специальные методы оценки. Необходимость в возникновении различных методов обусловлена стремлением заинтересованных в проведении оценки лиц получить наиболее точные данные о стоимости вложенного в предприятие капитала, постоянно имеющего тенденцию к убыванию, в связи с изменением его величины за счет физического износа и морального старения (в связи с совершенствованием форм общественного разделения труда и развитием технологий и т.д.), а также влиянием других факторов на изменение стоимости имущества в пространстве и во времени.

Применительно к каждому объекту оценки может возникать потребность в определении следующих видов его текущей стоимости: полной восстановительной стоимости; полной стоимости замещения; обоснованной рыночной стоимости; стоимости при ликвидации; стоимости утилизации.

На определение стоимости объекта влияет множество обстоятельств, в частности: интересы пользователей информации оценки, изменение стоимости денег во времени и многие другие. Например, изучение объекта по принципу эффективности использования (по отношению к процессу функционирования капитала) может происходить с различных сторон. В этом случае покупатель оценивает полезность объекта, относительную реальность стоимости по аналогам, возможность получения выгод от объекта в будущем. Предприятие оценивает влияние приобретения на рост капитала и пропорциональность изменения факторов производства при приобретении объекта, а также возможность реализации объекта на рынке.

Определенного внимания заслуживают вопросы использования методов оценки имущества предприятий. Существующие ныне за рубежом и в нашей стране методы оценки имущества предприятий можно вместить в рамки более или менее объемных классификаций. В основе этих классификаций, как правило, находятся: методологические, экономические, рыночные, временные, имущественные и другие признаки. Ниже рассмотрим наиболее часто встречающиеся подходы к вопросам применения методов оценки у зарубежных и отечественных специалистов.

Как правило, в литературе по вопросам финансового анализа и оценки используется весьма узкий подход к классификации методов оценки имущества, например С.Хадсон-Уилсон касается лишь трех групп методов: методы возмещения затрат; методы рыночной и сравнительной стоимости; методы оценки будущего дохода [2, стр. 127].

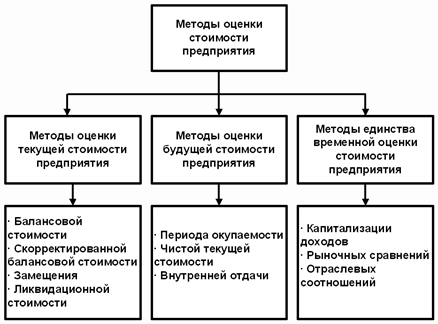

В специальной литературе можно встретить и более развернутые и полные классификации. Например, в своей работе В.Григорьев и И.Островкин предлагают осуществлять оценку с использованием трех групп методов: имущественного, доходного и сравнительного [1, стр. 31-36]. В свою очередь, имущественный подход включает в себя: метод накопления активов; метод скорректированной балансовой стоимости (чистых активов, остаточной стоимости); метод стоимости замещения; метод ликвидационной стоимости. Доходный принцип включает: метод капитализации доходов; метод дисконтирования денежных потоков. Наконец, сравнительный подход использует: метод рынка капитала; метод сделок (сравнительный анализ продаж); метод отраслевых коэффициентов. Вместе с тем, данная классификация не охватывает всего многообразия форм и методов проведения оценки.

Теоретические исследования и обобщение практики работ по проведению оценки имущества дает основание классифицировать методы оценки с более широких позиций, а именно (см. рис. 1):

по отношению ко времени ее проведения;

по отношению к потребителям оценочной информации;

по отношению к процессу функционирования капитала.

Вместе с тем, исходя из вышеприведенной схемы и принимая во внимание все многообразие других встречающихся в научной литературе видов и методов оценки, есть достаточные основания считать, что все они зародились и получили свое развитие на базе трех основных видов оценки: учетных (бухгалтерских); финансовых (бюджетных) и рыночных (маркетинговых) методов.

Ниже рассмотрим более подробно, что представляют собой методы, включенные в каждую из указанных выше групп.

В учетных методах, как правило, используется историческая и текущая оценка стоимости капитала предприятия посредством исчисления: себестоимости; остаточной стоимости; восстановительной стоимости; текущей рыночной стоимости; ликвидационной стоимости.

Маркетинговые (рыночные) методы оценки стоимости чаще всего используют понятия текущей и будущей стоимости объекта. Они основываются на использовании: метода рынка капитала; метода анализа продаж (сделок); метода отраслевых коэффициентов.

Рис. 1. Классификация методов оценки

Финансовые методы оценки в основном ориентируются на определение будущей стоимости имущества и включают в себя: методы капитализации доходов; методы дисконтирования денежных потоков.

В зависимости от используемой информационной базы различные направления в определении стоимости предприятия можно классифицировать как это показано на рис. 2.

Рис. 2. Классификация различных направлений в определении стоимости предприятия

Далее рассмотрим сущность, преимущества и недостатки отдельных методов оценки более подробно.

Говоря о возможности применения тех или иных методов оценки, необходимо иметь в виду, что при выборе отдельных методов следует прежде всего исходить из целей оценки, поскольку различные цели проведения оценки определяют и использование соответствующих видов стоимости: рыночную, инвестиционную, страховую, ликвидационную, налогооблагаемую, залоговую, стоимость воспроизводства, эффективную стоимость и др.

Поскольку в бухгалтерском учете фиксируется реально вложенный в предприятие капитал, то зоны применения учетных методов оценки находятся там, где необходимо иметь высокую вероятность точности определения стоимости имущества предприятия.

Так, по результатам факта хозяйственной деятельности применима оценка только по себестоимости, в других случаях этот метод может искажать реальность оценки сделок. Оценка по себестоимости объективна, при использовании ее объекты учета отражаются по цене приобретения, следовательно, объективен и финансовый результат. К сожалению, данный метод имеет и определенные недостатки, в частности, он не отражает реальной, текущей стоимости объекта.

Говоря о методах оценки с позиции бухгалтерского учета и экономического анализа, необходимо хотя бы кратко остановиться на их основных характеристиках, тем более если учесть, что толкование их сути у отдельных авторов существенно различается.

При оценке активов в бухгалтерском учете, как правило, используется метод балансовой (книжной) стоимости. Понятие книжной стоимости, применяемое в международной учетной практике, аналогично понятию остаточной стоимости в отечественном бухгалтерском учете. Согласно рекомендаций GAAP и IAS чистая балансовая стоимость (ЧБС) предприятия определяется как:

ЧБС = активы - все виды износа - обязательства.

Книжная стоимость (КС) или остаточная стоимость (ОС) определяется как разность первоначальной стоимости основных средств и накопленной амортизации:

КС = стоимость основных средств - амортизация.

При определении чистой балансовой и книжной стоимости используются цены приобретения, которые не учитывают роста инфляции, вместе с тем они позволяют довольно точно определить затраты, понесенные предприятием.

Скорректированная балансовая стоимость (СБС) показывает нижнюю границу стоимости предприятия. При исчислении скорректированной балансовой стоимости активов учитывается сумма переоценки активов предприятия:

СБС = активы - износ - переоценка - обязательства.

При этом учетные методы в процессе проведения оценки предприятия не принимают во внимание прибыль, возможную к получению в будущем.

Восстановительная стоимость (ВС) определяется суммой затрат на приобретение аналогичных активов в текущий момент или закупку продукции, произведенной с использованием конкретного вида оборудования. В этом случае фиксируются только затраты, но не учитывается полезность объекта и возможные к получению доходы.

Необходимо отметить, что учетные методы оценки активов предприятия оторваны от результатов работы предприятия и могут применяться лишь для определения себестоимости и текущей стоимости активов.

Метод оценки по ликвидационной стоимости использует данные о текущей стоимости активов, определяя остаток капитала предприятия после реализации активов и полного расчета по долгам. При этом ликвидационная стоимость отличается от скорректированной балансовой стоимости на величину затрат по ликвидации. Ликвидационная оценка служит для определения минимальной стоимости предприятия в случае ликвидации.

Опираясь на оценку текущей стоимости активов, метод стоимости замещения определяет объем средств, необходимых для получения данного положения бизнеса. При этом должен учитываться физический, функциональный и экономический износ.

где

- чистая стоимость замещения активов;

- чистая стоимость замещения активов;

- цена аналогичных активов на рынке;

- цена аналогичных активов на рынке;

- износ функциональный;

- износ функциональный;

- износ физический.

- износ физический.

Данный метод дает возможность оценить и величину нематериальных активов, учитывать организационные и управленческие расходы, но не отражает способности активов приносить доход.

Для определения возможностей активов приносить доход используются финансовые методы оценки, применяемые в планировании деятельности предприятия, принятии управленческих решений, а также для оценки будущей стоимости капитала и доходности инвестиций.

При проведении оценки инвестиционных проектов за основу принимаются критерии временной стоимости денег и цены капитала. При этом ценой капитала считается стоимость денежного (финансового) капитала на финансовых рынках, а за цену капитала конкретного предприятия принимаются годовые расходы по обслуживанию привлеченных ресурсов. Таким образом, абсолютный показатель стоимости капитала конкретного предприятия не учитывается. В основе инвестирования капитала лежит сопоставление объема инвестиций и потока будущих денежных поступлений, то есть возмещение стоимости вложенного капитала и возможность получения доходов от данного вложения. При этом временная стоимость денег изменяется в связи со следующими причинами:

обесценением денег с течением времени;

отвлечением временно свободных денежных средств предприятия.

Доходные или финансовые подходы опираются на методы оценки бизнеса и представляют собой: дисконтирование денежных потоков; капитализацию доходов; использование равного по эффективности аналога.

Метод периода окупаемости базируется на прогнозе чистого денежного потока. Причем период окупаемости для предприятия и акционеров различен, т.к. денежный поток для акционера - это дивиденды, а для предприятия - выручка от реализации продукции.

Метод капитализации доходов оценивает только будущие доходы, а не стоимость активов, и доход определяется с применением расчетов: средней арифметической, средневзвешенной или тренда.

;

;

Для расчета интереса собственника, как правило, используется принцип капитализации дивидендов.

Метод дисконтирования денежных потоков опирается на оценку будущих чистых доходов. Основными этапами дисконтирования являются:

прогноз будущих денежных потоков;

определение дисконтирующей ставки;

дисконтирование будущих денежных потоков;

определение суммы дисконтированных денежных потоков и чистой текущей стоимости.

При этом чистый денежный поток рассчитывается как сумма прибыли, амортизации, неденежных поступлений и непроизводственных доходов за вычетом налогов, авансирования основного и оборотного капитала и внереализационных расходов. Необходимо отметить, что ставка дисконта должна рассчитываться отдельно для собственного и привлеченного капитала. Наиболее часто метод дисконтирования денежных потоков применяется при оценке и обосновании инвестиций. Для этого определяется дисконтированная стоимость чистых будущих денежных поступлений - по активам и стоимость чистых будущих денежных отчислений - по обязательствам.

Методы оценки, опирающиеся на чистую дисконтированную стоимость, также учитывают поступление прибыли во времени и ее объемы.

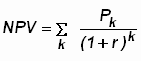

Чистый дисконтированный доход (Net Present Value -  ). Этот метод некоторые специалисты нередко называют методом чистого приведенного эффекта; чистой текущей стоимости; чистой дисконтированной стоимости; чистой приведенной стоимости. В западной финансовой литературе иногда вместо термина “дисконтирование” используется термин “актуализация” [3, стр. 178]. Суть этого метода можно выразить с помощью следующей формулы:

). Этот метод некоторые специалисты нередко называют методом чистого приведенного эффекта; чистой текущей стоимости; чистой дисконтированной стоимости; чистой приведенной стоимости. В западной финансовой литературе иногда вместо термина “дисконтирование” используется термин “актуализация” [3, стр. 178]. Суть этого метода можно выразить с помощью следующей формулы:

,

,

где  - продолжительность расчетного периода;

- продолжительность расчетного периода;

- период начала эксплуатации объекта;

- период начала эксплуатации объекта;

- капитальные затраты;

- капитальные затраты;

- доходы от эксплуатации объекта;

- доходы от эксплуатации объекта;

- норма прибыли;

- норма прибыли;

- шаг расчетного периода.

- шаг расчетного периода.

Метод чистого приведенного эффекта основывается на подходе к повышению стоимости (ценности) предприятия.

При этом производится сравнение объема инвестиций с объемом дисконтированных чистых денежных поступлений за период инвестирования. Коэффициент дисконтирования устанавливается исходя из ежегодного процента возврата на инвестируемый капитал.

Дисконтные доходы (Prezent Value) определяются по формуле:

.

.

Чистый приведенный эффект (Net Prezent Value) можно рассчитать следующим образом:

- IC,

- IC,

где  ,

,  ,...,

,...,  - размер годовых доходов;

- размер годовых доходов;

- количество лет инвестиции;

- количество лет инвестиции;

- коэфф. дисконта.

- коэфф. дисконта.

Сущность этого метода заключается в сопоставлении, приведении стоимости будущих поступлений от инвестированных средств к текущей их стоимости. Данный показатель имеет более высокую точность определения эффекта и нацелен на увеличение капитала предприятия, рост благосостояния акционеров.

Метод расчета внутренней нормы доходности - определяет ставку дисконта, при которой чистая текущая стоимость активов приравнивается к нулю. Внутренняя норма доходности (Internal Rate of Return - IRR) имеет и иные названия в специальной литературе, например: внутренняя норма прибыли; внутренняя норма рентабельности; проверочный дисконт; доходность дисконтированных денежных поступлений; внутренний коэффициент рентабельности; внутренняя норма окупаемости инвестиций; внутренняя ставка отдачи.

Определением внутренней нормы доходности является расчетная процентная ставка доходности, при которой капитализируемый доход покрывает инвестированный капитал.

,

,

где IRR = r (коэф. рентаб.), при котором = 0.

То есть инвестиции должны иметь уровень рентабельности не ниже средневзвешенной себестоимости капитала.

Срок окупаемости инвестиций (Paybac Period - PB). Встречаются и иные названия данного показателя: окупаемость; период окупаемости инвестиций; период окупаемости проекта; время окупаемости и др. Этот период определяется временем с начала эксплуатации объекта, необходимым для того, чтобы доходы от эксплуатации покрыли произведенные ранее капитальные затраты.

Срок окупаемости определяется в тот момент, когда показатель  (индекс доходности) принимает значение, равное 1, т.е. = 1, а показатель (чистого дисконтированного дохода) приобретает положительное значение, = 0.

(индекс доходности) принимает значение, равное 1, т.е. = 1, а показатель (чистого дисконтированного дохода) приобретает положительное значение, = 0.

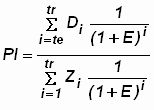

Индекс доходности (Prefitability Index - ). Имеет и другие названия в современной литературе: рентабельность; рентабельность инвестиций; простая норма прибыли; индекс прибыльности; индекс выгодности инвестиций.

Данный метод позволяет определить отношение доходов от инвестиций к произведенным затратам.

,

,

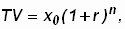

В зарубежных источниках встречается и такое понятие, как конечная стоимость (“Terminal Value”), которое определяется по формуле:

где  - сумма начальная;

- сумма начальная;

- ссудный процент;

- число лет использования.

Текущая стоимость или дисконтированная стоимость будущего денежного потока (“Present Value”) является обратным показателем по отношению к конечной стоимости:

где  - сумма к получению по прошествии лет;

- сумма к получению по прошествии лет;

- ставка дисконтирования.

- ставка дисконтирования.

Как правило, методы определения рыночной стоимости основаны на принципе сравнения с аналогами. Например, метод рынка капитала основывается на принципе замещения по рыночным ценам акций, сходных с данным предприятием.

Сравнительный метод основывается на сравнении с аналогичными предприятиями (рейтинговый метод). Расчет по цене однородного аналога можно производить следующим образом:

,

,

где  - цена однородного объекта с НДС;

- цена однородного объекта с НДС;

и

и  - ставки налогов (на доб. стоимость и прибыль);

- ставки налогов (на доб. стоимость и прибыль);

- коэффициент рентабельности продукции (доля чистой прибыли и торговой наценки в цене).

- коэффициент рентабельности продукции (доля чистой прибыли и торговой наценки в цене).

|

|