Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Жукалина Елена,ФЭМ 3 курс,1 группа

|

|

Корреляционный анализ - метод, позволяющий обнаружить зависимость между несколькими случайными величинами.

Допустим, проводится независимое измерение различных параметров у одного типа объектов. Из этих данных можно получить качественно новую информацию - о взаимосвязи этих параметров.

Несмотря на то, что величины носят случайный характер, в общем наблюдается некоторая зависимость - величины коррелируют.

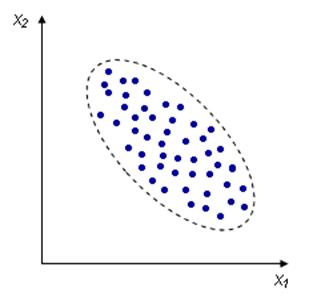

В данном случае это положительная корреляция (при увеличении одного параметра второй тоже увеличивается). Возможны также такие случаи:

Отрицательная корреляция:

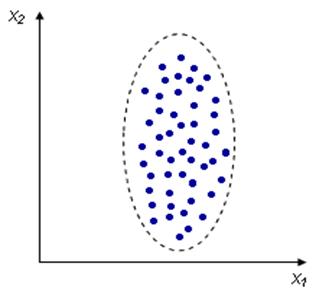

| Отсутствие корреляции:

|

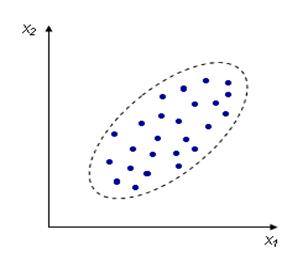

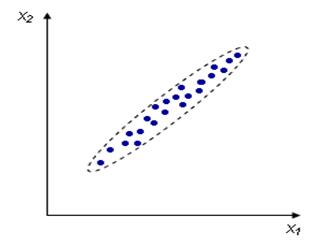

Взаимосвязь между переменными необходимо охарактеризовать численно, чтобы, например, различать такие случаи:

|

|

Для этого вводится коэффициент корреляции. Он рассчитывается следующим образом:

Есть массив из n точек { x1, i, x2, i }

Рассчитываются средние значения для каждого параметра:

И коэффициент корреляции:

r изменяется в пределах от -1 до 1. В данном случае это линейный коэффициент корреляции, он показывает линейную взаимосвязь между x1 и x2: r равен 1 (или -1), если связь линейна.

Коэффициент r является случайной величиной, поскольку вычисляется из случайных величин. Для него можно выдвигать и проверять следующие гипотезы:

1. Коэффициент корреляции значимо отличается от нуля (т.е. есть взаимосвязь между величинами):

Тестовая статистика вычисляется по формуле:

и сравнивается с табличным значением коэффициента Стьюдента t(p = 0.95, f =  ) = 1.96

) = 1.96

Если тестовая статистика больше табличного значения, то коэффициент значимо отличается от нуля. По формуле видно, что чем больше измерений n, тем лучше (больше тестовая статистика, вероятнее, что коэффициент значимо отличается от нуля)

2. Отличие между двумя коэффициентами корреляции значимо:

Тестовая статистика:

Также сравнивается с табличным значением t(p, )

Методами корреляционного анализа решаются следующие задачи:

1) Взаимосвязь. Есть ли взаимосвязь между параметрами?

2) Прогнозирование. Если известно поведение одного параметра, то можно предсказать поведение другого параметра, коррелирующего с первым.

3) Классификация и идентификация объектов. Корреляционный анализ помогает подобрать набор независимых признаков для классификации.

Корреляцией называют зависимость между двумя переменными величинами.

Переменная - это любая величина, которая может быть измерена и чье количественное выражение может варьировать.

При изучении корреляций стараются установить, существует ли какая-то связь между двумя показателями в одной выборке (например, между ростом и весом детей или между уровнем IQ и школьной успеваемостью) либо между двумя различными выборками (например, при сравнении пар близнецов), и если эта связь существует, то увеличение одного показателя сопровождается возрастанием (положительная корреляция) или уменьшением (отрицательная корреляция) другого.

Коэффициент корреляции - это величина, которая может варьировать в пределах от +1 до -1. В случае полной положительной корреляции этот коэффициент равен +1, а при полной отрицательной -1.

В случаи, если коэффициент корреляции равен 0, обе переменные полностью независимы друг от друга.

В гуманитарных науках корреляция считается сильной, если ее коэффициент выше 0, 60; если же он превышает 0, 90, то корреляция считается очень сильной.

Можно выделить несколько видов корреляционного анализа: линейный, ранговый, парный и множественный. Мы рассмотрим два вида корреляционного анализа - линейный и ранговый.

Маржинальный анализ основывается на изучении соотношения между издержками, объемом производства и прибылью и позволяет прогнозировать величину одного их этих показателей при заданном значении других.

Маржинальный анализ позволяет отыскать наиболее выгодное соотношение между переменными затратами, постоянными затратами, ценой и объемом производства продукции. Главная роль в выборе стратегии поведения предприятия принадлежит маржинальной прибыли.

Для проведения анализа требуется четкая детальная классификация затрат для контроля за их поведением в процессе функционирования предприятия. Затраты на производство и реализацию продукции подразделяются на переменные и постоянные.

Переменными называются затраты, величина которых изменяется вместе с изменением объема производства, то есть зависят от производственной активности организации, например, материальные затраты, сдельная оплата труда и т. д.

К постоянным относят затраты, величина которых в абсолютной сумме в течение отчетного периода практически не изменяется или слабо изменяется при изменении объема производства. К ним относятся арендная плата, амортизация основных средств и нематериальных активов и др.

Постоянные затраты, оставаясь относительно неизменными по абсолютной величине, при росте производства становятся важным фактором снижения себестоимости продукции, так как их величина при этом уменьшается в расчете на единицу продукции.

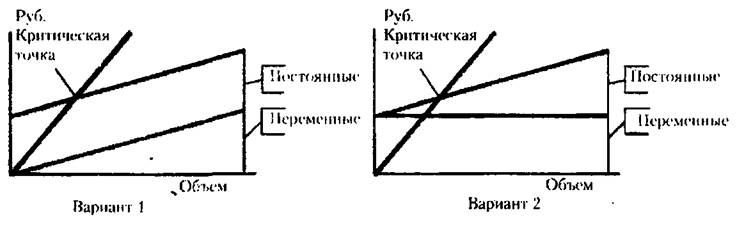

Переменные расходы возрастают в прямой зависимости от роста производства продукции, но, рассчитанные на единицу продукции, представляют собой постоянную величину. Экономия по этим расходам может быть достигнута за счет применения ресурсосберегающих технологий. На рис. 1 показана зависимость общей суммы затрат от объема производства.

Рис.1. Зависимость общей суммы затрат от объема производства

Маржинальный доход равен выручке от реализации минус переменные затраты. Маржинальный доход на единицу продукции представляет собой разницу между ценой реализации и переменными затратами.

Безубыточность — это состояние, при котором реализация продукции не приносит ни прибыли, ни убытков. Выручку, которую должно получить предприятие в этом случае, можно выразить не только в стоимостных измерителях, но и натуральных показателях, например, количестве штук. Это количество штук изделий, которые необходимо продать для того, чтобы покрыть все затраты. Каждая единица изделия, проданная сверх этого объема, будет приносить предприятию прибыль.

Разность между фактическим количеством реализованной продукции и безубыточным объемом реализации — зона прибыли.

Расчет этих показателей основывается на взаимосвязи затрат, объеме продаж и прибыли.

Существует насколько способов определения этих показателей: аналитический и графический.

Аналитический метод. Маржинальный доход на единицу равен цене минус переменные расходы:

МД = Ц - Пер, где Ц — цена единицы продукции, руб.;

Пер — переменные затраты па производство единицы изделия, руб. Критический объем реализации, при котором достигается безубыточность, определяется путем деления постоянных расходов на маржинальный доход на единицу.

Б =ЗПОСТ/МД

где ЗПОСТ - постоянные затраты.

|

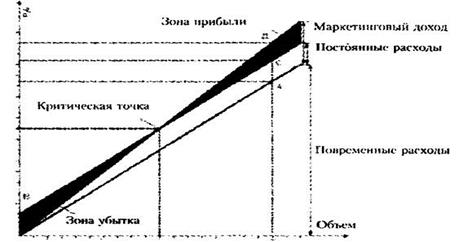

| Рис. 2. Взаимосвязь выручки, затрат, объема производства и прибыли |

Графический метод. Рис. 2 показывает взаимосвязь выручки (доходов), затрат, объема производства, прибыли (убытков).

График, который представляет линию постоянных расходов над переменными (вариант 1), более удобен, так как на нем лучше виден размер маржинального дохода. Линия выручки и линия переменных расходов выходят из нулевой точки, и расстояние между линиями по вертикали дает маржинальный доход при любом объеме,

Критическая точка (точка безубыточности) образуется от пересечения линии выручки и линии суммарных расходов.

На графике видна область прибыли и убытков при различных вариантах объема. Достоверность картины в каждом отдельном случае зависит от точности изображения линий. При этом выручка и переменные расходы изменяются прямо пропорционально относительно физического объема, в то время как постоянные расходы неизменны при любом объеме.

|

| Рис. 3. Точка безубыточности (критическая точка) |

Часто для более эффективного управления предприятием нужны данные о том, сколько товара необходимо продать, чтобы получить определенный размер прибыли. Маржинальный анализ позволяет решить эту задачу.

Аналитический метод. Объем реализации рассчитывается по формуле:

ОР = (ЗПОСТ+Пр)/МД,

где ОР — необходимая величина объема реализации для

получения прибыли в размере Пр, руб.;

Пр — размер заданной прибыли, руб.

Графический метод. График на рис. 3 показывает, при каком объеме реализации будет получена заданная прибыль. Размер прибыли определяется как разница по вертикали между линиями ОД и ВС.

|

|