Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Індивідуальна робота

|

|

з навчальної дисципліни «Фінансовий ринок»

На тему: «Аналіз діяльності фондових бірж в Україні»

Студенток 3 курсу 8 групи

напряму підготовки 6.02.25.10.02

«Фінанси та кредит»

спеціалізації «Банківська справа»

Нгуєн Тху Хує

Хо Тхань Нга

Перевірила: к. е. н. Андрійченко Ж. О.

м. Харків – 2013 рік

СОДЕРЖАНИЕ

| Вступ | |

| 1. Сущность фондовой биржи | |

| 2. Анализ деятельности фондовой биржи в Украине | |

| 3. Проблемы деятельности фондовой биржи и рекомендации по улучшению | |

| Заключение | |

| Литература |

ВСТУП

В данной работе проведён анализ фондового рынка Украины и определены перспективы и тенденции его развития. В работе представлена как теория анализа и теоретическая информация о фондовых рынках в целом, так и непосредственно анализ фондового рынка Украины, учитывая особенности как нормативно-правовой базы Украины, так и исторические и политические условия формирования и функционирования фондового рынка Украины.

Необходимость изучения фондового рынка обусловлена тем, что для нормального развития экономики необходима мобилизация временно свободных денежных средств физических и юридических лиц, их распределение и перераспределение на коммерческой основе между разными секторами экономики.

Целью данной курсовой работы является анализ фондового рынка Украины и тенденций его развития. В соответствии с данной целью необходимо решить следующие задачи:

- изучить сущность фондового рынка и выполняемые им функции;

- ознакомиться с инфраструктурными участниками фондового рынка;

- рассмотреть существующие методы анализа фондового рынка;

- ознакомиться с нормативно-правовым регулированием фондового рынка Украины, как биржевого, так и внебиржевого;

- составить структурно-логическую схема анализа фондового рынка Украины, отражающую основные этапы анализа и его результаты;

- провести фундаментальный анализ фондового рынка Украины;

- провести технический анализ фондового рынка Украины;

- рассмотреть и проанализировать перспективы становления и развития фондового рынка Украины, его проблем и методов их устранения.

1. Сущность фондовой биржи

Первая настоящая фондовая биржа возникла в Амстердаме в начале XVII века, хотя историки обнаруживают свидетельства торговли ценными бумагами в более ранний период в Италии и Германии. Амстердам был одним из крупнейших портов Европы, куда приходили суда со всего мира. Суда принадлежали акционерным компаниям. Биржа же давала возможность акционерам продавать свою долю в грузе корабля, чтобы избежать банкротства в случае, если судно потонет, или купить дополнительную долю в случае благополучного прибытия корабля. Впервые возникла публичная подписка на акции, возникли биржевые лоты, начали заключаться сделки со спекулятивными целями, возник биржевой клиринг обязательств и т. д.. Для фондовой биржи было построено специальное здание, существовал временной регламент торговли, (с 12 до 2 часов дня), операции совершались через брокеров, создавались пулы «быков» или «медведей» и т.д. Первоначально в Амстердаме не более 20 человек держали в своих руках всю торговлю акциями, но к концу XVII века число лиц, участвовавших в ней, сильно возросло. Стали играть на части акций, даже самые мелкие. В этой игре принимало участие все население, старики, женщины и дети.

В настоящее время в мире насчитывается более фондовых бирж [15, с 16], крупнейшими из которых являются Нью-Йоркская, Токийская, Франкфуртская, Тайваньская, Цюрихская, Парижская, Гонконгская, Лондонская, Сеульская.

Фондовая биржа — это организованная форма вторичного рынка ценных бумаг. Это элитный рынок, на который допускаются только крупные, хорошо зарекомендовавшие себя компании, удовлетворяющие довольно жестким требованиям, предъявляемым биржей. Сделки совершаются всегда в одном и том же месте, в строго отведенное время — во время проведения биржевой сессии и по четко установленным, обязательным для всех участников правилам. Биржа создает четкую организационную структуру, четкий механизм заключения и исполнения сделок с биржевыми ценностями и высоконадежную систему контроля за ходом исполнения сделок. Операции на ней имеют право совершать только профессиональные участники.

Вторичный рынок ценных бумаг подразделяется на организованный рынок (фондовая, биржа) и внебиржевой рынок. Внебиржевой рынок по объему оборота, т.е. количеству заключаемых на нем сделок, во иного раз превосходит организованный (биржевой) рынок. Однако именно фондовая биржа является главным нервным узлом не только вторичного, но и всего рынка ценных бумаг. Дело в том, что сделки на внебиржевом рынке рассредоточены во времени и пространстве, Каждая сделка осуществляется вне связи с другими и поэтому является одиночной. Одиночная сделка случайна, следовательно, и цена по которой она заключается, также случайна, не соответствует рыночной стоимости ценной бумаги. Поэтому внебиржевой рынок не выявляет рыночной стоимости обращающихся на нем ценных бумаг, В этом состоит его слабость и зависимость от биржевого рынка. На фондовой бирже сделки концентрируются в одном месте и в одно время (время торговых сессий). Концентрация в одном месте и в одно время спроса и предложения на ценные бумаги позволяет приоткрывать через их соотношение величайшую тайну рынка ценных бумаг — их рыночную стоимость. На цены фондовой биржи ориентируется внебиржевой рынок. Но значение фондовой биржи определяется не только этим. Биржа является чутким барометром хозяйственной жизни, показывая высокое или низкое давление экономической конъюнктуры. Когда лихорадит биржу, «в кому» впадает вся экономика. Многие экономические кризисы начинаются с кризисов на фондовых биржах. И здесь биржа выступает не только в качестве чуткого барометра, улавливающего симптомы кризисного состояния экономики, но и в качестве резонатора, усиливающего и ускоряющего «течение болезни», бросая экономику через панику на бирже в бездну экономического кризиса. Для иллюстрации сказанного вспомним события конца лета — начала осени 1998 г. в нашей стране. Кризисные явления в финансовой системе через панику на фондовых и валютных биржах привели фактически к ее развалу, вызвав в стране тяжелый финансово - экономический кризис. Итак, фондовая биржа — это серьезно. Познакомимся с ней поближе.

Фондовая биржа — это организация, исключительным предметом деятельности которой является обеспечение необходимых условий для нормального обращения ценных бумаг. Основополагающим принципом работы биржи является принцип ликвидности рынка. Ликвидный рынок характеризуется частыми сделками, небольшими разрывами цен продавцов и покупателей и небольшими колебаниями цен от сделки к сделке на одну и ту же ценную бумагу. Отклонение от этих нормативов чревато нагнетанием напряженности на бирже и возникновением панических настроений участников торгов. К чему это может привести, ясно без слов. Поэтому биржа, должна работать ровно, без резких всплесков и падений. Для достижения этой цели в процессе эволюционного развития фондовой биржи был выработан еще один важный принцип — жесткая регламентация ее деятельности. Биржа не признает никакой самодеятельности, а действия всех ее участников жестко регламентированы. Этот принцип кажется странным и на первый взгляд больше подходит командной, чем рыночной экономике, Однако следует еще раз отметить, что он не был испущен сверху», а явился результатом эволюции биржи — иначе фондовая биржа работать не может. Биржа является бесприбыльной (некоммерческой) организацией. Это означает, что члены биржи не получают и им на законодательном уровне запрещено получать какие-либо доходы от своего членства на бирже. Свой же экономический интерес члены фондовой биржи реализуют иначе. Торговать на фондовой бирже имеют право только ее члены. Все же остальные, как физические, так и юридические лица, желающие торговать на фондовой бирже, могут это делать опосредованно, т.е. только через членов биржи, Последние выступают посредниками сделок купли-продажи ценных бумаг, получают за это комиссионные, которые являются главным источником их доходов. Отсюда следует, что члены фондовой биржи — это профессиональные участники рынка ценных бумаг, осуществляющие на нем один или несколько видов профессиональной деятельности. Но не все из них могут выполнять функции посредника. Функции посредника на фондовой бирже могут выполнять профессиональные участники рынка ценных бумаг, осуществляющие брокерскую и дилерскую деятельность. Именно к ним следует обращаться, при желании совершить операции купли-продажи на фондовой бирже. Они крайне заинтересованы в таких заказах и. учитывая острую конкуренцию между собой, готовы выполнить ваши поручения наилучшим образом. Списки таких организаций с указанием адресов их офисов и телефонов для связи всегда можно узнать на бирже.

Сущность биржевых индексов. При совершении операций с ценными бумагами важно знать динамику курсов их конкретных видов, правильно оценивать воздействие всех факторов, влияющих на динамику. Оценками финансового положения и состояния менеджмента компаний, которые во многом определяют курсы их акций и облигаций, занимаются специальные экономисты-аналитики, объединенные в особые независимые коммерческие организации. Они исследуют эти проблемы, как по собственной инициативе, так и по заказам эмитентов ценных бумаг или брокеров (результаты этих исследований публикуются в специальных информационных бюллетенях). Используемые ими методы представляют собой " ноу-хау" и чаще всего до конца не раскрываются.

Тенденции, воздействующие на факторы, определяющие изменения курсов ценных бумаг, выявляются в процессе статистического исследования эмпирических закономерностей. Для оценки влияния спроса и предложения на курсы ценных бумаг применяются методы эконометрики, и по конкретным факторам спроса и предложения оценивается эластичность отдельных курсов.

Для общего определения конъюнктуры рынка ценных бумаг, т. е. для выработки синтетического показателя, отражающего их курсы в целом, необходимо располагать надлежащей информацией о курсах, зафиксированных во множестве единичных конкретных сделок с ценными бумагами. Однако не все такие сделки и соответствующие курсы фиксируются: большинство сделок с ценными бумагами совершается на внебиржевом рынке. Только часть компаний придает своим сделкам организованную форму, прибегая к услугам фондовых бирж. Курсы отдельных ценных бумаг и общая конъюнктура на фондовой бирже и на внебиржевом рынке влияют друг на друга.

Рассмотрим, как происходит сравнение различных конъюнктур на рынке ценных бумаг. Предположим, что в один момент времени наблюдается одна конъюнктура, один набор цен на акции, в другой момент — другая конъюнктура, другой набор. Возникает необходимость сравнения двух конъюнктур для выяснения вопроса о том, происходит ли при переходе от одной системы цен к другой улучшение рыночной конъюнктуры или же ее ухудшение. Вопрос представляется сложным, по меньшей мере, по двум причинам:

- число листинговых акций, а потому число их курсов, которые и составляют биржевую конъюнктуру, может быть очень большим. Поэтому обязателен отбор тех акций, которые наиболее представительны и фактически формируют конъюнктуру;

- даже если число акций оказывается малым, то и в этом случае суждение о состоянии конъюнктуры может оказаться затруднительным.

Как же следует сравнивать эти конъюнктуры с точки зрения того, кто играет на повышение? Изменению цены какой из акций следует здесь отдать предпочтение? Какое из них " перевешивает" другое?

Чтобы получить возможность единообразного нахождения ответов на эти вопросы, нужно научиться оценивать каждую конъюнктуру на рынке акций единственным числом и считать ту из них более благоприятной, которой соответствует большее значение этого числа. Такие присущие биржевым конъюнктурам числа называются биржевыми индексами.

Биржевые индексы обычно рассчитываются как взвешенная среднеарифметическая величина, определяемая с учетом не только относительного изменения, но и абсолютной цены акций компаний, образующих корзину индекса.

Теперь рассмотрим организацию биржи. Высшим органом биржи является общее собрание ее членов, которое решает финансовые и организационные вопросы, определяет правила внутреннего распорядка. В промежутках между собраниями высшим органом является биржевой совет (комитет), который осуществляет контроль за текущей деятельностью биржи. Для оперативного руководства деятельностью создается исполнительная дирекция. На бирже создаются также определенные подразделения, каждое из которых выполняет специфические функции: оперативный или торговый отдел, где заключаются сделки, регистрационный отдел (бюро), расчетный отдел (палата). Могут быть созданы и другие отделы: информационно-справочный, издательско-статистический, отдел внешних связей и другие.

2. Анализ банковской деятельности в Украине

Инфраструктурно фондовый рынок Украины представляет собой систему взаимосвязанных элементов, обеспечивающих его функционирование, то есть выполняющих задачи связанные с выпуском, размещением, куплей – продажей ценных бумаг с целью перераспределения финансовых ресурсов в социально – правовом поле государства.

В Украине по состоянию на 2010 год зарегистрирован 10 организаторов торговли ценными бумагами, которые владеют соответствующей лицензией: ОАО " Украинская биржа", ЗАО " Украинская фондовая биржа", ЗАО " ФОНДОВАЯ БИРЖА " ИННЕКС" (с 2006 года), бывшая АО " ДОНЕЦКА ФОНДОВАЯ БИРЖА" (сейчас структурный подраздел), ЗАО " Украинская Международная Фондовая Биржа", ЗАО " Украинская межбанковская валютная биржа", ЧАО " Приднепровская фондовая биржа", Фондовая биржа ПФТС, ОАО " КИЕВСКАЯ МЕЖДУНАРОДНАЯ ФОНДОВАЯ БИРЖА", Дочернее предприятие Ассоциации " Южноукраинская торгово-информационная система" -" Юг-Сервер", Фондовая биржа " Перспектива" (Днепропетровск).

Основным показателем мощности функционирования фондовой биржи можно назвать капитализацию, которая предусматривает оценку ее развития и конкурентоспособности на внутреннем и внешнем рынках. Сравнительно со странами с развитой рыночной экономикой, капитализация фондовых бирж Украины чрезвычайно низка и составляет лишь 0, 4% от совокупного мирового ВВП, в то время, как США - 21, 1%, Японии - 7%, Германии - 4, 5%, России - 2, 6%. Такой низкий уровень капитализации фондовых бирж Украины обусловлен особенностями становления и развития рынка ценных бумаг в стране, его раздробленностью и неустроенностью

Исследовав объемы торгов на организаторах торговли за 2005 - 2010 года, можно увидеть положительную динамику и тенденцию к росту объема торгов, что очень положительно сказывается на развитии фондовых бирж в Украине. (табл.2.1)

Таблица 2.1

Объемы торгов на организаторах торговли за 2005 – 2010 г.г.

| Период | Организатор торговли | Всего | |||||||

| КМФБ | ИННЕКС | ПФБ | УМВБ | УМФБ | УФБ | ПФТС | ПЕРСПЕКТ ИВА | ||

| І полугодие 2010 | |||||||||

На протяжении 2003-2009 годов объем рынка акций в Украине возрос от одного из наименьших в Центральноевропейском регионе (10 % ВВП) - до приблизительно 35 % ВВП, что сопоставимо с размером рынков акций Чехии, Польши, Румынии. Основные факторы, которые предопределяют слабый уровень развития фондовых бирж в Украине:

- отсутствие достоверной и полной информации об уровне капитализации основных субъектов хозяйствования (ПАТ, Прат, финансовых посредников);

- хаотичность и бессистемность развития фондового рынка Украины, которая характеризуется отсутствием единой налаженной модели деятельности фондовых бирж при массовой приватизации начиная с середины 90- х годов. Результатом этого является то, что Государственная комиссия по ценным бумагам и фондовому рынку (ДКЦПФР) выдала лицензии региональным биржам для разгосударствления предприятий страны. В связи с этим нынче в Украине существуют 10 организаторов торгов с лицензией ДКЦПФР, 8 из которых зарегистрированные как биржи, а другие 2 - как торгово-информационные системы. Следствием этого является то, что наиболее активными организаторами торгов финансовыми активами являются всего две платформы: Первая фондовая торговая система (ПФТС) и Украинская биржа (УБ). По оценкам генерального директора Foyil Securities Александра Сандула, уровень " технических" соглашений на УБ и на ПФТС приблизительно одинаковый и не превышает 20% на каждой из бирж. По другим оценкам, на УБ -10-20%, на ПФТС - 20-30%. Другие 8 организаторов практически не работают;

- высокая степень риска относительно использования нагроможденного капитала в реальном секторе экономики, которое обусловлено значительной волатильностью и зависимостью от внешних финансовых ресурсов рынка ценных бумаг страны;

- ограниченность финансовых инструментов, которые используются финансовыми посредниками и низкая степень использования производных ценных бумаг;

- значительная степень монополизации рынка, поскольку 57% рыночной капитализации фондовых бирж обеспечивают 10 самых больших компаний, акции которых котируются на них. Это препятствует формированию массового и ликвидного рынка ценных бумаг;

- низкий уровень информированности населения по вопросам функционирования фондового рынка. Это приводит к низкой активности физических лиц на фондовой бирже, вопреки тому, что они являются одним из главных инвесторов в развитых странах;

- высокая степень теневой экономической деятельности и политического вмешательства.

Фондовый рынок можно разделить на первичный, то есть определяющий отношения между эмитентом ценных бумаг (или уполномоченным торговцем) и инвестором, и вторичный, охватывающий совокупность отношений при свободном обращении ценных бумаг на рынке. Основными ценными бумагами, с которыми совершаются операции на фондовом рынке, являются акции, облигации, инвестиционные сертификаты.

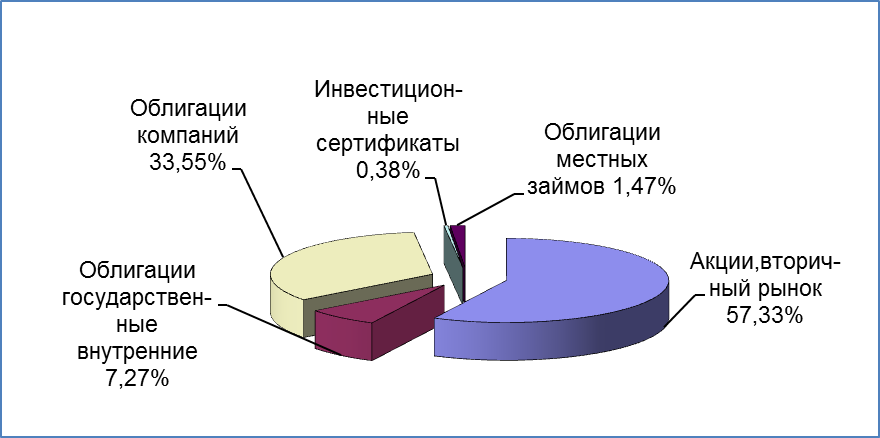

Структура и динамика торгов различными ценными бумагами представлена на (рис. 2.1 и 2.2).

Рисунок 2.1: Структура торгов различными ценными бумагами на фондовом рынке (с 01.01 по 05.06.2010г.), %

Рисунок 2.2: Структура торгов различными ценными бумагами на фондовом рынке (с 01.01 по 05.06.2011г.), %

В настоящее время большим спросом пользуются запланированные к выпуску Минфином облигации внутреннего займа для погашения налога на добавленную стоимость (НДС – облигаций). Первый выпуск НДС – облигаций на сумму 48, 5 млн грн. состоялся в начале августа 2012 года и позволил решить проблему возмещения для 705 налогоплательщиков, тогда как в целом получения таких ценных бумаг ожидало около 2000 предприятий. Однако по заявлениям руководителей министерства последующие выпуски должны быть согласованы с МВФ и маловероятны до конца 2012 года.

Для успешной деятельности на фондовом рынке, прогнозирования его изменения, а также определения перспектив развития необходимо регулярно проводить анализ ситуации на рынке, владеть надежными инструментами прогноза и моделирования его состояния. В настоящее время используют фундаментальный и технический виды анализа.

Фундаментальный анализ позволяет изучить причины, движущие рынком, и на их основе принимать решения об инвестициях, особенно долгосрочного характера. Основными макроэкономическими показателями, которые необходимо учитывать, являются следующие:

- объем ВВП;

- уровень инфляции, безработицы, объема экспорта и импорта, процентной ставки по вкладам в банки;

- валютный курс;

- состояние и перспективы роста экономики страны;

- величина государственных расходов и заимствований;

- правовые основы инвестиционной деятельности и т.д.

На следующем этапе необходимо классифицировать отрасли по деловой активности и инвестиционной привлекательности, а также провести такой анализ исходя из регионального фактора.

Заключительным этапом фундаментального анализа является оценка инвестиционной привлекательности предприятий исходя из выбранной инвестиционной стратегии. При этом наиболее важным является изучение конкретной производственной и финансовой ситуации на предприятии – эмитенте.

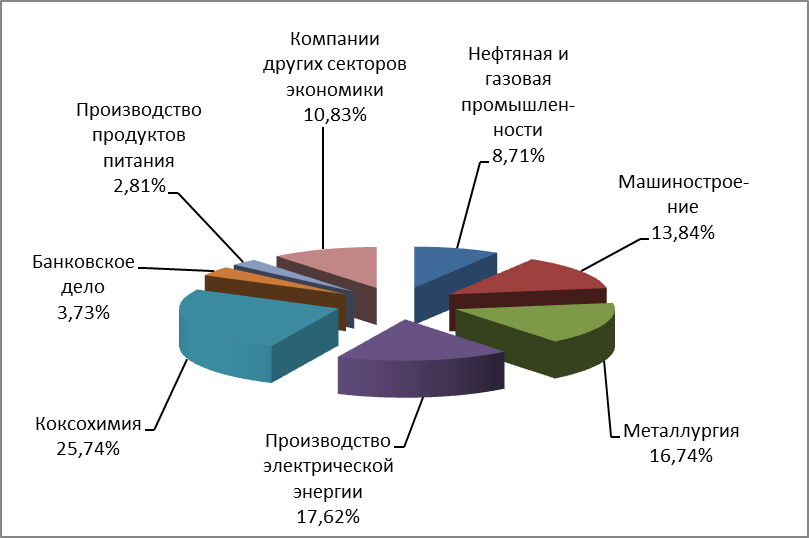

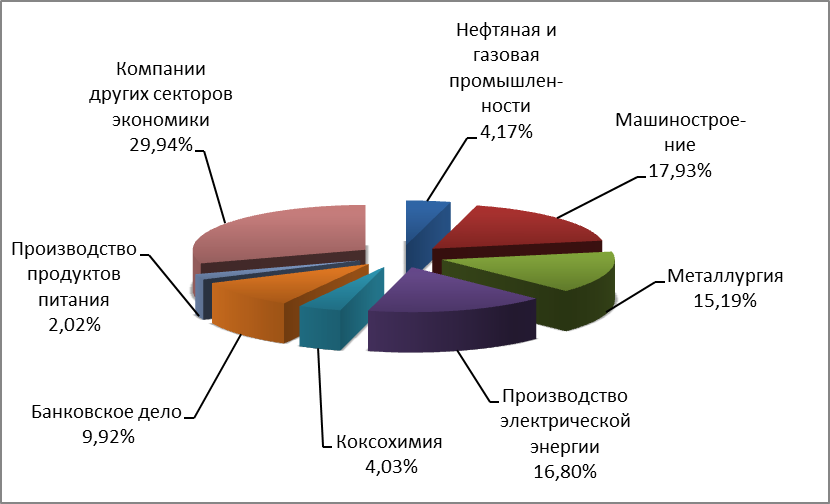

Ниже приведены данные, отражающие структуру и динамику торгов акциями компаний различных секторов экономики на фондовом рынке Украины.

Рисунок 2.3: Структура торгов акциями украинских предприятий (с 01.01. по 05.06.2010г.), %

Рисунок 2.4: Структура торгов акциями украинских предприятий (с 01.01. по 05.06.2011г.), %

Необходимой частью, дополняющей фундаментальный анализ фондового рынка, служит его технический анализ, основанный на следующих принципиальных допущениях:

1) Курс учитывает все.

Суть этого утверждения в том, что любой фактор, влияющий на цену, уже учтен рынком и включен в цену. Поэтому для прогнозирования требуется лишь изучение графика цены.

2) Цена движется в одном направлении.

Это утверждение – главный постулат технического анализа и является основой трендового анализа. Широко известны три типа трендов:

- «бычий» тренд – цены движутся вверх;

- «медвежий» тренд – цены движутся вниз;

- боковой тренд (flat) – определенного направления движения цены нет ни вверх ни вниз.

Как правило, тренды существуют и к ним можно применить основные законы движения, причем изменения цены ни вверх ни вниз не происходят линейно.

3) История повторяется. Другими словами – действие законов физики, экономики, психологии остается неизменным в разные периоды времени – в прошлом, настоящем и будущем.

Таким образом, технический анализ проводится, исходя из соображений, что изменения биржевого курса подчинены неким повторяющимся закономерностям, заключенным в самих индикаторах рынка (объемах торгов, ценах акций). Прогноз развития рынка, разработанный с помощью технического анализа, является неотъемлемой частью деятельности на фондовом рынке. Д. Мерфи, один из крупнейших теоретиков и практиков фондового рынка, так определяет стратегию поведения участника рынка: «Прогнозирование цен говорит трейдеру, что делать (покупать или продавать), тактика помогает определить, когда это делать, а правила управления капиталом подсказывают, какую часть средств вкладывать в сделку». Технический анализ торгов на украинских биржах регулярно проводится различными финансовыми, инвестиционными, трейдерскими компаниями и фондами, публикуется в открытой печати и интернет – порталами, формируя экспертное информационное поле страны, и является ежедневным практическим инструментом для участников рынка.

3. Проблемы деятельности фондовой биржи и рекомендации по улучшению

Глобализация экономического развития всех сторон современной хозяйственной деятельности диктует соответствующие требования, количественные и качественные параметры для украинской экономики. Соответствие украинской экономики мировым стандартам требует создания благоприятного инвестиционного климата для отечественных и иностранных инвесторов. Создание такого инвестиционного климата предполагает политическую и законодательную стабильность, формирование экономически обоснованной налоговой политики, включения экономики в мировые хозяйственные связи, развитие в Украине полного комплекса инфраструктуры фондового рынка. Формирование соответствующих условий для инвестиционной деятельности является важным направлением государственной политики.

К сожалению, Украина все еще находится далеко от основных потоков капитала. Попытки рыночных преобразований отдельных сторон хозяйственной деятельности, к сожалению, не приводят к желаемому результату. Отсутствие эффективно действующей инфраструктуры, которая обеспечивает аккумулирование капитала для инвестиций в производственную и социальную сферы и способствует рациональному размещению финансовых ресурсов, не дает возможности эффективно управлять хозяйственной деятельностью и конкурентно оценивать стоимость производственных ресурсов. Несовершенная система учета прав собственности на имущество в сочетании с отсутствием общенациональных рынков основных ресурсов производства делает украинскую продукцию неконкурентной, а украинские предприятия - убыточными.

Процессы реформирования собственности в Украине сопровождались структурной перестройкой экономики и обусловили создание рынка ценных бумаг, как составной части рыночных отношений. Проведения приватизации в Украине, к сожалению, осуществлялось почти при полном отсутствии законодательства, которое бы решало весь комплекс проблем по обращению ценных бумаг и учитывало хоть часть опыта других государств. Государство предложила подавляющем большинстве предприятий единственный путь к " нового управления - акционирование. Большинство эмитентов в Украине использовали эмиссию финансовых инструментов не с целью привлечения инвестиций, а для преобразования из государственной формы собственности в частную с изменением формы хозяйствования. Это привело к обращению большого количества неликвидных ценных бумаг (35 тысяч эмиссий ценных бумаг акционерных обществ).

Путем обмена приватизационных сертификатов и льготной подписки была сформирована большое количество (30 млн) владельцев ценных бумаг, которые по своей сути не являются собственниками и не имеют возможности (а иногда желания) управлять надлежащей им собственностью. В Послании Президента Украины к Верховной Раде Украины относительно стратегии экономической и социальной политики на 2000 -2004 гг указано: " неэффективным и логически незавершенным оказался процесс приватизации. Ее осуществление не обеспечило формирование ответственного хозяина, который был бы заинтересован в инвестиционной деятельности, ускоренном обновлении производства, его реальном оздоровлении. Не достигнуто оптимальной глубины приватизационного процесса. Как следствие, в ходе реформирования экономики не удалось обеспечить глубокой структуризации отношений собственности, ввести полноценные правовые и организационные механизмы реализации преимуществ частной собственности, всестороннего укрепления позиций национального капитала ".

Показатели рентабельности инвестиций в ценные бумаги в реальных секторах экономики привели к стагнации рынка ценных бумаг. Невысокая рентабельность капиталовложений в ценные бумаги украинских корпораций - одна из причин оттока капитала с рынка ценных бумаг, а налоги - причина, которая снижает эту рентабельность еще больше. Этот процесс связан также с наличием более рентабельных и менее рискованных сфер капиталовложений.

Стагнация украинского рынка корпоративных ценных бумаг имеет негативные последствия для Украины не только снижением объема инвестиций, но и для крупнейшего собственника корпоративных ценных бумаг - государства. Сложность определения справедливой цены на ценные бумаги вне функционирующего рынка ценных бумаг может привести к убыткам государства в случае продажи пакетов ценных бумаг. Отмечается угрожающая тенденция роста количества правонарушений по учету прав собственности. Так за 1997 год на рынке ценных бумаг ГКЦБФР зарегистрировала 2200 правонарушений, а за 1998 год в три раза больше. Положение, которое сложилось в настоящее время по отношению к фиксации прав собственности на ценные бумаги, приближается к критическому состоянию. Отсутствуют отдельные службы надзора и контроля по определенным сегментам рынка, почти все функции возложены на ГКЦБФР. Также отчетность и бухгалтерские документы участников рынка не являются доступными и требование о публикации информации о деятельности иногда просто игнорируется.

Отсутствие в Украине практики формирования депозитарного учета обуславливает необходимость концентрации интеллектуальных и финансовых усилий вокруг Национального депозитария, к компетенции которого относится стандартизация депозитарного учета и стандартизация документооборота. Помощь в создании депозитарного учета в Украине могут сделать практические разработки в этом направлении других странах. Наибольшей проблемой в этом направлении является ограниченный доступ украинских специалистов к наилучшему практического опыта иностранных депозитарных систем, который является " ноу-хау" и не подлежит распространению. Практическое изучение работы конкретных депозитарных систем может стать залогом НЕ допущения ошибок и основой для адаптации и интеграции украинского рынка ценных бумаг в международные рынки. Такие практические разработки должны быть изучены и адаптированы с учетом всего комплекса законодательных и нормативных актов Украины. К тому же анализ данных показал, что большинство регистраторов ценных бумаг сконцентрированы в г. Киеве и Киевской области, подавляющее количество областей и регионов не имеют собственных хранителей ценных бумаг.

Еще одной проблемой современного финансового рынка Украины можно назвать отсутствие единого фондового центра. Это усложняет сделать рынок прозрачным, целостным и не дает инвесторам уверенности в правильности своего выбора. Инвестор не отдаст своих денег туда, где от него не скрывают информацию. Указанные недостатки существенно влияют на финансовую доверие мелких инвесторов и размеры средств, которые привлекаются.

Принцип целостности рынка требует внедрения единых подходов к функционированию организованных рынков на всей территории Украины. Мировая практика свидетельствует, что рынок неизбежно эволюционирует от хаотичности и раздробленности к целостности, централизации. Это характерно для всей финансовой системы рыночных отношений - как в пределах одной страны, так и в международных финансово-экономических отношениях.

Адекватное функционирование и взаимодействие информационной, учетной системы и системы исполнения сделок создает условия для появления целостного, высоколиквидного, эффективного и справедливого фондового рынка в Украине. Этот фундамент должен обеспечить эффективность государственного регулирования, необходимый уровень защиты прав собственности инвесторов и будет способствовать поступлению инвестиций в экономику Украины.

Важно заметить, что в настоящее время заключения и выполнения соглашений относительно ценных бумаг регулируется множеством законодательных и подзаконных актов, регулирующих имущественные отношения. С одной стороны, это общее законодательство (Гражданский кодекс Украины, Закон " О собственности", " О нотариате" и т.п.) с рядом подзаконных актов, а с другой - специальное законодательство. Отсутствие четкой определенности относительно порядка применения общих и / или специальных нормативно-правовых актов дает возможность решать судьбу участников рынка ценных бумаг субъективно. Создание четко понятной и прозрачной системы законодательного регулирования предоставит инвестору уверенность, что в Украине его права собственности защищены. В случае избрания этого пути решения проблем учета прав, закрепленных ценными бумагами, можно регулировать четко определенным специальным законодательством.

Таким образом, можно сделать выводы, что для эффективной работы фондового рынка в Украине необходимо:

- проведение широкомасштабных реформ для создания прозрачного, справедливого и надежного рынка;

- создание механизмов надежной защиты прав инвесторов и потребителей финансовых услуг;

- расширение спектра возможностей инвесторов и потребителей финансовых услуг по выбору финансовых услуг;

- создание равных возможностей инвесторов и потребителей финансовых услуг относительно доступа к рынку и получению финансовых услуг;

- повышение качества работы финансовых учреждений и стимулирования конкуренции между ними;

- создание законодательной базы для формирования справедливого и прозрачного среды заключения и исполнения договоров на финансовом рынке;

- адаптация национального финансового рынка до международных финансовых рынков;

- обеспечение стабильности финансовой системы государства;

- введение системы электронного учета ценных бумаг;

- создание условий для адекватного функционирования и взаимодействия информационной, учетной системы и системы исполнения сделок путем приведения общих принципов к стандартизации и унификации;

- ознакомление специалистов с мировым опытом организации фондового рынка путем международного обмена и стажировки.

Заключение

Фондовый рынок Украины возник на этапе становления независимого украинского государства и получил свое развитие по мере роста экономики страны и укрепления ее правовой базы. Являясь неотъемлемой частью мирового финансового рынка, фондовый рынок Украины имеет свои, специфические черты (недостаточная капитализация, несовершенство правовой, технологической и организационной базы, зависимость от спекулятивного и иностранного капитала, непрозрачность), которые сложились под влиянием как экономических, так и политических процессов, происходящих в стране. Несмотря на большой относительный рост, показанный украинским фондовым рынком за последние годы, он по-прежнему остается отсталым и неразвитым по сравнению с фондовыми рынками европейских стран.

В настоящей работе рассмотрено и определено современное состояние инфраструктуры фондового рынка Украины, рассмотрена структура торгов различными видами ценных бумаг. Используя основные принципы фундаментального и технического анализа, проведено сравнение торгов на ведущих фондовых биржах Украины и определены наиболее ликвидные акции украинских предприятий. Сравнительный анализ изменения фондовых индексов позволил сделать вывод о том, что они объективно отражают динамику фондового рынка и являются основным индикатором его состояния. Общий анализ ситуации на фондовом рынке Украины позволяет сделать следующие выводы: несмотря на несовершенство своей структуры, отставание правовой базы и ограниченность финансовых инструментов, фондовый рынок Украины является неотъемлемой частью перераспределения внутренних финансовых потоков и, наряду с другими составляющими финансового рынка, базой для реформирования экономики.

Нынешняя ситуация на фондовом рынке характеризуется тем, что усилия государственных структур и основных участников рынка стратегически совпадают, и направлены на создание таких возможностей, которые должны позволить фондовому рынку стать инструментом для привлечения как внутренних так и внешних инвестиций, то есть сделают реальным получение доступа украинскими предприятиями различных секторов экономики к международным фондовым рынкам и финансовым ресурсам. Это, в конечном итоге, должно послужить катализатором экономического роста и повышения уровня всех сфер жизни страны. Совершенствование правовой и организационной базы функционирования фондового рынка Украины, повышение его технологичности и прозрачности, что позволит сделать рынок инвестиционным привлекательным как для крупных иностранных компаний, так и для широкого спектра частных инвесторов, является важнейшей перспективной задачей его развития.

Литература

1. Бардакова А.В. (2010), Современное состояние мирового рынка ценных бумаг и место Украины в нем, https://www.nbuv.gov.ua/portal/soc_gum/prvs/2008_2/0557.pdf, 13.10.2010

2. Дружерученко К. (2009). Жизнь после ралли. Украинский деловой еженедельник «Контракты, № 24 от 15.06. 2009 г., https://www.kontrakty.com.ua/show/rus/article/45/24200911814.html, 16.10.2010

3. Звягильский Е.Л.(2010), Капитализация – основа и направление повышения стоимости Украины, https://2000.net.ua/2000/derzhava/opyt/66154, 14.09.2010

4. Мерфи Д. (1996), Москва: Сокол. «Технический анализ фьючерсных рынков: теория и практика» стр. 428.

5. Москвин С. (2010), Фондовый рынок Украины: место встречи можно изменить. Зеркало недели, №11, 20 – 26 марта 2010 г. www.zn.ua/2000/2675/68871/, 16.09.2010

6. Найман Э. (1999), Киев, ВИРА.Р. Альфа Капитал «Малая энциклопедия трейдера», стр 239, стр 35-36.

7. Тевелев Д. (2010), https://www.interfax.com.ua/rus/exclusive/47349/, 25.09.2010

8. Шарнопольськая О. Н. (2005), Механизм интеграции Украины в мировой фондовый рынок: Диссертация: 08.05.01 / Донецкий национальный технический ун-т. Донецк, 2005. - 189, [16] лист. Диссертация Введение: л 174-189.

9. Шкодина И. (2010), Тенденции развития рынка ценных бумаг Украины, https://www.baltic-course.com/rus/kruglij_stol/? doc=23973, 27.09.2010

10. Antiraider (2010), Украинский фондовый рынок Стратегия развития на 2010 – 2015 годы, https://www.antiraider.ua/ucp_mod_420.html, 15.10.2010

11. Economics, Unian (2010), https://economics.unian.net/rus/detail/53000, 14.09.2010

12. Finance Liga (2010a), динамика индекса PFTS, https://finance.liga.net/stock/period_364/pfts.htm, 14.09.2010

13. Finance Liga (2010b), динамика индекса UX, https://finance.liga.net/stock/period_364/ux.htm, 14.09.2010

14. Interfax (2010), https://www.interfax.com.ua/rus/main/46420/, 05.10.2010

15. Investgazeta (2010), Украинские IPO - 2010: Охота на инвестора,

16. https://www.investgazeta.net/kompanii-i-rynki/ukrainskie-ipo---2010-na-investora-158784/, 16.10.2010

17. Kontrakty (2010), IPO-2010: Как и где компаниям привлечь деньги, https://kontrakty.ua/2009-10-22-11-46-57/18648-ipo-2010-kak-i-gde-privlech-kompaniyam-dengi, 15.10.2010

18. Ligazakon (2010), Кабмин хочет поменять порядок раскрытия информации участниками фондового рынка, https://news.ligazakon.ua/news/2010/9/13/29940.htm, 15.09.2010

19. PFTS (2010), индексная корзина, https://pfts.com/en/indexes/, 30.09.10

20. PFTS: pfts.com.ua, 15.10.2010

21. Podrobnosti (2010), https://podrobnosti.ua/power/2010/09/04/712781.html, 10.10.2010

22. RBC (2010), https://www.rbc.ua/rus/newsline/show/v-minfine-schitayut-maloveroyatnym-dopolnitelnyy-vypusk-15092010123100, 13.09.2010

23. SSMC: www.ssmsc.gov.ua, 15.10.2010

24. UAI-50, index basket, https://www.fundmarket.ua/statistics/uai50/, 08.10.2010

25. Ua-ir (2010), Раскрытие информации на рынке ценных бумаг,

26. https://www.ua-ir.com.ua/en/inform, 08.10.2010

27. UX (2010), индексная корзина, https://ux.ua/en/marketdata/, 20.09.2010

28. UX: www.ux.com.ua, 15.10.2010