Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Расчет операционной прибыли по методу DС

|

|

| Уровень (объем) производства, единиц | 2 000 | 2 500 | 3 000 |

| Выручка ($65 за единицу? 2 000 изделий), $ | 130 000 | 130 000 | 130 000 |

| Себестоимость проданных товаров: прямые материалы, $ прямой труд, $ | 80 000 | 80 000 | 80 000 |

| 10 000 | 10 000 | 10 000 | |

| Переменные накладные издержки ($9 на единицу? 2 000 изделий), $ | 18 000 | 18 000 | 18 000 |

| Постоянные накладные издержки, $ | 12 000 | 12 000 | 12 000 |

| Валовая прибыль, $ | 10 000 | 10 000 | 10 000 |

Сравнение результатов расчета прибыли демонстрирует очевидный «порок» полной себестоимости – она «стимулирует» перепроизводство. Увеличение объема производства при неизменном объеме продаж приводит к увеличению операционной прибыли как следствие принятой учетной политики.

Управленческие оценки

Желание менеджеров увидеть в текущем периоде компенсированным как можно больший объем разноплановых затрат, совершенно понятно. И это желание тем более оправдано, чем больше степень непредсказуемости рыночной ситуации в ближайшей перспективе. Если рыночные цены на продукцию предприятия не стабильны или существует риск внезапных изменений, то совершенно логично попытаться компенсировать значительную часть затрат, связанных с переработкой материальных ресурсов, из выручки того периода, в который эта продукция производилась, а не откладывать эти затраты в запасах готовой продукции до момента ее реализации.

Если рыночная ситуация более-менее стабильна, стабильны цены, выдерживаются нормативы по формированию запасов и вовлечению их в реализацию, то острота этой проблемы гораздо меньше ощущается менеджерами.

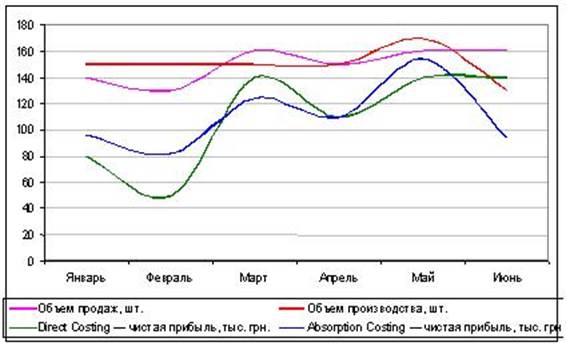

На рис. 3. представлена динамика прибыли, рассчитанная методами AC и DC по данным таблиц 1 и 2, а также динамика объемов производства и продаж. Заметно, что для метода AC характер поведения кривой прибыли ближе к изменениям объемов производства, а прибыль, рассчитанная по методу DC, точнее передает поведение кривой объемов продаж.

Рис. 3. Динамика прибыли, рассчитанная методами АС и DC

Практическое значение систем AC и DC

Система AC, за редкими исключениями, уже присутствует в управленческом учете предприятий, поскольку она используется в бухгалтерском учете. Основной плюс системы AC в том, что она дает менеджеру возможность регулировать величину отчетной прибыли, меняя график производства или величину базового объема производства, взятого для расчета коэффициента распределения постоянных общепроизводственных расходов. За счет этого можно в определенной степени управлять финансовым результатом текущего периода.

Необходимость системы DC в управленческом учете определяется тем, что ее применение позволяет оперативно изучать взаимосвязи между объемом производства, затратами и прибылью, а следовательно, прогнозировать поведение себестоимости или отдельных видов расходов при изменениях деловой активности.

Расчет переменной себестоимости помогает оперативно решать ряд управленческих задач, причем расчеты полной себестоимости не дают подобных результатов. Это, прежде всего, расчет точки безубыточности и запаса безопасности (более подробно см. [2]). Дополнительная возможность появляется благодаря разделению затрат по характеру поведения.

Система DC позволяет проводить эффективную политику ценообразования. В некоторых ситуациях при недостаточной загруженности производственных мощностей привлечение дополнительных заказов может быть оправдано даже в том случае, когда оплата за них не покрывает полностью затраты по их выполнению. Снижать цену на такие заказы можно до определенного предела, определяемого необходимостью полностью компенсировать переменные затраты на производство продукции и внести хоть какой-то вклад в компенсацию постоянных затрат. Ниже этой границы выполнение заказов нецелесообразно. Определить значение границы позволяет система DC. Управленческие решения подобного рода идут в разрез с традиционными представлениями о том, что в основе цены непременно должна лежать идея компенсации полной себестоимости продукции.

Наконец, данная система позволяет существенно упростить нормирование, планирование, учет и контроль за счет резко сократившегося числа анализируемых затрат. В результате, себестоимость становится оперативно более обозримой, а отдельные значимые статьи затрат – лучше контролируемыми.

Очень важно, что за счет сокращения объемов расчета данные в системе DC могут быть получены и использованы менеджерами гораздо оперативнее.

Рекомендации по применению

Для управленческого учета использование метода полных затрат (AD) ограничено тем, что косвенные затраты распределяются по видам продукции пропорционально базовому параметру, который зафиксирован при формировании учетной политики. А поскольку абсолютно корректное распределение невозможно, то всегда существует искажение реальной себестоимости отдельных видов продукции. В результате, определение цен на эти виды продукции получается не всегда обоснованным. Но данный метод учета хорошо использовать, когда, например:

– на предприятии производится только один продукт или несколько продуктов (но в небольшом объеме относительно основного), либо существует сложившийся более-менее стабильный ассортимент;

– сумма общепроизводственных затрат существенно меняется от периода к периоду;

– основу работы компании составляют долгосрочные контракты на выполнение определенного объема работ.

Метод прямых затрат (DC) в любом случае необходим в управленческом учете, поскольку этот метод:

– основывается на учете конкретных производственных затрат;

– предполагает разбиение затрат на постоянные и переменные, и следовательно, дает возможность проводить анализ безубыточности;

– дает возможность более гибкого ценообразования, вследствие чего конкурентоспособность продукции увеличивается и уменьшается вероятность затоваривания продукции на складе;

– дает возможность определить прибыль, которую приносит продажа каждой дополнительной единицы продукции, и соответственно, возможность планировать цены и скидки на определенный объем продаж.

|

|