Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

семестр

|

|

Тема 16: Понятие рентабельности

Если предприятие получает прибыль, то оно считается рентабельным. Показатели рентабельности, применяемые в экономических расчетах, характеризуют относительную прибыль.

Результативность и экономическая целесообразность, функционирование предприятия могут оцениваться с помощью абсолютных и относительных показателей.

Абсолютные показатели позволяют проанализировать динамику различных показателей прибыли за ряд лет. При этом следует отметить, что для получения более объективных результатов следует рассчитывать показатели с учетом инфляционных процессов.

Относительные показатели меньше подвержены влиянию информации, так как представляют собой различные соотношения прибыли и вложенного капитала, или прибыли и производственных затрат.

По абсолютной сумме прибыли не всегда можно судить об уровне доходности предприятия, так как на ее размеры влияет не только качество работы, но и масштабы деятельности. Поэтому для характеристики эффективности работы предприятия наряду с абсолютной суммой прибыли используют относительный показатель – уровень рентабельности.

Эти характеристики наиболее целесообразно рассматривать относительно других временных периодов. Абсолютные цифры сами по себе несут немного информации. Лишь зная динамику их изменения, можно более достоверно судить о работе предприятия.

В условиях рыночных отношений велика роль показателей рентабельности продукции, характеризующих уровень прибыльности (убыточности) ее производства. Показатели рентабельности являются относительными характеристиками финансовых результатов и эффективности деятельности предприятия. Они характеризуют относительную доходность предприятия, измеряемую в процентах к затратам средств или капитала с различных позиций.

Тема 17: Виды рентабельности

Рентабельность бывает следующих видов:

1. Общая рентабельность объединений, предприятий определяется отношением балансовой прибыли к среднегодовой стоимости основных производственных фондов и нормируемых оборотных средств и рассчитывается по формуле:

R – уровень рентабельности, %

П – прибыль

Оф – среднегодовая стоимость основных производственных фондов (ОПФ)

Об – среднегодовая стоимость нормируемых оборотных средств (ОС)

2. Фактическая общая рентабельность определяется отношением балансовой прибыли к фактической среднегодовой стоимости производственных основных фондов и нормируемых ОС, непрокредитованных банком. Фактические остатки нормируемых оборотных средств устанавливаются исходя из их остатка по балансу за вычетом задолженностей поставщика по акцептованным платежным требованиям, срок оплаты которых не наступил, и поставщика по не отфактурованным поставкам, а также износа малоценных и быстроизнашивающихся предметов и резерва на возмещение плановых потерь и предстоящих расходов.

Уровень рентабельности зависит не только от суммы прибыли, но и от фондоемкости производства. На предприятиях, объединениях тяжелой промышленности с высокой фондоемкостью производства уровень рентабельности по отношению к производственным фондам ниже, чем в объединениях, на предприятиях легкой и особенно пищевой промышленности. С увеличением суммы прибыли и уменьшением стоимости основных производственных фондов и нормируемых оборотных средств рентабельность повышается, и наоборот.

3. Расчетная рентабельность представляет собой отношение балансовой прибыли, за вычетом платы за производственные фонды, фиксированных платежей, процентов за банковский кредит, прибыли целевого назначения (прибыль от реализации товаров широкого потребления, новых товаров бытовой химии и так далее), а также прибыли, полученной по причинам, не зависящим от деятельности объединения, предприятия, к среднегодовой стоимости основных производственных фондов (за вычетом основных фондов, по которым предоставлены льготы по плате) и нормируемых оборотных средств.

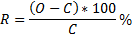

При анализе работы объединений, предприятий, особенно при планировании к оценке рентабельности изделиям, важное значение имеет рентабельность, определяемая как отношение суммы прибыли к полной себестоимости реализованной продукции. Расчет рентабельности отдельных видов продукции производится по формуле:

R – уровень рентабельности

О – оптовая цена предприятия на изделия

С – полная себестоимость изделия

Показатель рентабельности по изделиям отражает эффективность затрат каждого живого и общественного труда на производство продукции.

В машиностроении и других обрабатывающих отраслях промышленности рентабельность определяют как отношение прибыли к себестоимости, за вычетом стоимости использования сырья, топлива, энергии, материалов, полуфабрикатов и комплектующих изделий. При этом может быть использована формула:

Rм – расчетный норматив рентабельности к себестоимости за вычетом материальных средств

Ф – производственные фонды отрасли

Rф – норматив рентабельности к производственным фондам

С - М – себестоимость товарной продукции за вычетом прямых материальных затрат

Использование показателя нормативной расчетной рентабельности в обрабатывающих отраслях промышленности обусловлено высоким удельным весом в себестоимости продукции этих отраслей материальных затрат, значительными их колебаниями в себестоимости отдельных видов изделий и широкими возможностями технологической замены использования сырья, материалов.

При анализе путей повышения рентабельности важно разделять влияние внешних и внутренних факторов. Такие показатели, как цена продукта и ресурса, объем потребляемых ресурсов и объем производства продукции, прибыль от реализации и рентабельность продаж, находятся между собой в тесной функциональной связи.

Тема 18: Показатели рентабельности

Это важнейшие характеристики фактической среды формирования прибыли и дохода предприятий. По этой причине они являются обязательными элементами сравнительного анализа и оценки финансового состояния предприятия. При анализе производства показатели рентабельности используются, как инструмент инвестиционной политики и ценообразования.

Прибыль, являясь важнейшим показателем результативности производственно-хозяйственной деятельности, не дает плохого представления об эффективности, так как не учитывает величину затрачиваемых ресурсов и условий, при которых она была достигнута. Она в большой степени характеризует результаты деятельности.

Для реальной оценки уровня прибыльности организации пользуются методами комплексного анализа прибыли по технико-экономическим факторам. В числе экономических показателей эффективности используются показатели рентабельности.

Если прибыль выражается в абсолютной сумме, то рентабельность – это относительный показатель интенсивности производства, так как отражает уровень прибыльности относительно определенной базы. Организация рентабельна, если суммы выручки от реализации продукции достаточно не только для покрытия затрат на производство и реализацию, но и для образования прибыли. Рентабельность может определяться по-разному.

Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности (производственной, предпринимательской, инвестиционной), окупаемость затрат и так далее. Они более полно, чем прибыль характеризуют окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или использованными ресурсами. Их применяют для оценки деятельности предприятия и как инструмент в инвестиционной политике и ценообразования.

Показатели рентабельности делятся на шесть групп:

1. По субъекту деятельности

2. По виду ресурсов

3. По виду затрат

4. По виду эффекта

5. По фазам деятельности

6. По срокам

Первая группа показателей, отражая уровень рентабельности различных экономических субъектов общества от отдельного частного предпринимателя без образования юридического лица, предприятия до страны, межгосударственной организации, международного региона и мира в целом, показывает соотношение и формирование эффективности функционирования различных сфер экономики. ЕЕ роль заключается в обеспечении социально-экономической ориентации, выбора направлений движения и перелива капитала из малоприбыльных и убыточных сфер (регионов, стран) в более доходные. Реальный процесс инвестиций строится на механизме расчета средних норм рентабельности предпринимательской деятельности с учетом конкретных специфических особенностей социально-экономического развития того или иного субъекта.

Вторая группа представлена множеством параметров в зависимости от разнообразия исползуемых ресурсов экономического субъекта.

Третья группа охватывает параметры рентабельности затрат или издержек производства и реализации. Показатели могут быть исчислены применительно к отдельным элементам затрат (потребленные основные средства, материалы, сырье и так далее) и себестоимости в целом. Наибольшее применение получили рентабельность изделия и продукции.

Четвертая группа показателей формируется в зависимости от разновидностей получаемого эффекта – прибыли (убытка). Последняя имеет несколько видов, в том числе: прибыль одного изделия, прибыль выпуска изделия, прибыль товарной продукции, прибыль реализованной продукции, прочая прибыль, прибыль года, чистая прибыль.

Особую роль в финансовом менеджменте играет пятая группа рентабельности, отражающая различные управленческие фазы предпринимательской деятельности: плановую, текущую и заключительную. Наибольшие значение и сложность представляют расчеты плановых показателей. От степени их обоснованности и достоверности зависят как принятие решения о реализации инвестиционных проектов, так и конечные результаты предпринимательской деятельности.

Последняя шестая группа показателей рассчитывается в зависимости от сроков функционирования экономических субъектов: день, неделя, месяц, полугодие, год. Эти параметры необходимы при финансовом анализе состояния и перспектив развития как отдельных сторон, так и предпринимательской деятельности в целом.

Комплексное использование рассмотренных выше параметров рентабельности должно стать неотъемлемой составной частью финансового менеджмента всех экономических субъектов. Особенно велика его роль на базовом уровне экономики – коммерческом предприятии. При этом неотъемлемым условием полноценного анализа рентабельности в современных условиях является компьютерная обработка всех социально-экономических и производственных параметров информационно-нормативной системы функционирования организаций.

Тема 19: Рентабельность, как показатель эффективности

Имея на руках бухгалтерскую финансовую отчетность за отчетный год или за ряд предыдущих лет, акционеры общества должны оценивать эффективность использования вложенных капиталов, рентабельность активов организации, финансовую устойчивость и перспективы развития на будущее. Для более точной оценки деятельности организации необходимо использовать методы экономического анализа. Имея на вооружении набор инструментов анализа хозяйственной деятельности, возможно достоверно и всесторонне оценить результаты хозяйственной деятельности организации.

Рост любого показателя рентабельности зависит от единых экономических явлений и процессов. Это прежде всего совершенствование системы управления производством в условиях рыночной экономики на основе преодоления кризиса в финансово-кредитной и денежной системах. Это, повышение эффективности использования ресурсов организациями на основе стабилизации взаимных расчетов и системы расчетно-платежных отношений. Это, индексация оборонных средств и четкое определение источников их формирования.

Доходность капитала исчисляется отношением балансовой (валовой, чистой) прибыли к среднегодовой стоимости всего инвестированного капитала или отдельных его слагаемых: собственного (акционерного), заемного, основного, оборотного производства капитала и так далее.

В процессе анализа следует изучать динамику перечисленных показателей рентабельности, выполнение плана по их уровню и провести межхозяйственные сравнения с предприятиями-конкурентами. Показатели рентабельности (доходности) является общеэкономическими. Они отражают конечный финансовый результат, а также отражаются в бухгалтерском балансе о прибыли и убытках, о реализации, о доходе и рентабельности, о доходе и рентабельности. Рентабельность можно рассматривать, как результат взаимодействия технико-экономических факторов, а значит, как объекты технико-экономического анализа, основная цель которого выявить количественную взаимосвязь конечных финансовых результатов производственно-хозяйственной деятельности от основных технико-экономических факторов.

Рентабельность является результатом производственного процесса, она формируется под влиянием факторов, связанных с повышением эффективности оборотных средств, снижением себестоимости и повышением рентабельности продукции и отельных изделий. Общую рентабельность предприятия необходимо рассматривать как функцию ряда количественных показателей – факторов: структуры и фондоотдачи основных производственных фондов, оборачиваемости нормируемых оборотных средств, рентабельности реализованной продукции.

Анализируя рентабельность в пространственно-временном аспекте, следует принимать во внимание три ключевые особенности:

1. Временной аспект, когда предприятие делает переход на новые перспективные технологии и виды продукций

2. Проблема риска

3. Проблема оценки, прибыль оценивается в динамике, собственный капитал в течении ряда лет.

Однако далеко не все может быть отражено в балансе, например, торговая марка, суперсовременные технологии, слаженный персонал не имеют денежной оценки, поэтому при выборе решений финансового характера необходимо принимать во внимание рыночную цену фирмы.

Тема 20: Общество с ограниченной ответственностью

Обществом с ограниченной ответственностью (ООО) признается учрежденное одним или несколькими лицами предприятие, уставный капитал которого разделен на доли определенных учредительными документами размеров.

Важнейшей отличительной чертой ООО является положение о том, что его участники не отвечают по обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости внесенных ими вкладов. Кроме того, участник общества имеет право в любое время выйти из него независимо от согласия других участников.

В соответствии с учредительными документами и законом, участнику ООО при его выходе из общества должна быть выплачена стоимость части имущества, соответствующая его доле в уставном капитале общества. Это положение расширяет экономическую свободу участников общества.

Уставный капитал ООО составляет из стоимости вкладов его участников. Величина уставного капитала определяет минимальный размер имущества, гарантирующий интересы его кредиторов. Уставный капитал ООО должен быть на момент регистрации общества оплачен его участниками не менее чем на половину. Оставшаяся неоплаченная часть уставного капитала общества подлежит оплате его участникам в течение первого года деятельности общества. В случае если по каким-либо причинам стоимость чистых активов общества становится меньше определенного законом минимального размера уставного капитала, общество подлежит ликвидации.

Распределение прибыли в обществе осуществляется в соответствии с законодательством. В первую очередь уплачиваются налог на прибыль и другие платежи в бюджет. Далее прибыль распределяется в соответствии с порядком, установленным в уставе общества, на производственное и социальное развитие. Оставшаяся часть прибыли распределяется между участниками общества пропорционально их доле в уставном капитале, если иное не оговорено в учредительных документах. Общество с ограниченной ответственностью вправе преобразовываться в акционерное общество или производственный кооператив.

Тема 21: Акционерное общество

Акционерное общество (АО) – признается общество, уставной капитал которого разделен на определенное число акций. Участники АО не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости принадлежащим их акций. АО, участники которого могут отчуждать принадлежащие им акции без согласия других акционеров признается открытым АО.

Такое АО в праве проводить открытую подписку на выпускаемые им акции и их свободную продажу на условиях устанавливаемых законом. АО, акции которого распределяются только среди его учредителей или иного круга лиц, признается закрытым АО. такое общество не в праве проводить открытую подписку на выпускаемые им акции или иным образом предлагать их для приобретения, не ограниченному кругу лиц.

Акции, эмитируемые обществом, классифицируются, прежде всего, на обыкновенные и привилегированные. Обыкновенные акции дают право голоса на общем собрании акционеров (одна акция – один голос). Выплаты дивидендов по обыкновенным акциям не гарантируется, так как зависит от итогов коммерческой деятельности предприятия. Привилегированные акции не дают право голоса на общем собрании акционеров, если иное не установлено уставом общества, и имеют фиксированный дивиденд, размер которого определяется при их выпуске. Владельцы привилегированных акций имеют преимущества перед владельцами обыкновенных акций при определении очередности выплаты дивидендов и распределения имущества в случае ликвидации общества.

Предприятия акционерного типа имеют следующие преимущества:

1. Способность привлекать дополнительные инвестиции, путем выпуска (эмиссии) акций.

2. Ограничения ответственности акционеров при общем экономическом интересе и эффективной деятельности предприятия.

3. Снижение предпринимательского риска.

4. Облегчение перелива капитальных средств из отрасли в отрасль.

5. Уменьшение зависимости акционерных обществ от состава акционеров.

6. Наличие апробированного механизма деятельности АО, основанного на акционерном законодательстве.

|

|