Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Взаємозв’язок і роль показників в прийнятті господарських рішень.

|

|

Прибуток підприємства залежить від його операційної активності, яка на виробничих підприємствах визначається передусім обсягом вироблення і продажу продукції. Якщо йдеться про динаміку активності, тобто темп її зміни, то на величину прибутку істотно впливає й структура витрат, а саме їх поділ на змінні та постійні.

За аналізу залежності прибутку від операційної активності розглядаються такі два питання:

· який обсяг виробництва забезпечує цільовий прибуток підприємства?

· як реагує величина прибутку на зміну обсягу виробництва?

Послідовно розглянемо їх.

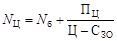

Цільовим у даному випадку називається прибуток, який підприємство хотіло б одержати в певному періоді виходячи зі своїх стратегічних завдань. Тому постає питання: скільки треба виготовляти і продавати продукції за певних цін і рівня витрат, аби зазначений прибуток забезпечити? Такий обсяг продукції обчислюється за формулами:

· за натурального виміру обсягу продукції

,

,

або

;

;

· у разі вартісного виміру обсягу продукції

,

,

або

,

,

де: N Ц, ВЦ — обсяг продукції, що забезпечує цільовий прибуток відповідно у натуральному і грошовому вимірі;

ПЦ — цільовий прибуток.

Тепер звернемося до відносної реакції прибутку на зміну обсягу виробництва. Цей аспект аналізу називають також операційною залежністю. Вона визначається за допомогою такого показника, як операційний ліверидж (важіль). Він обчислюється за формулою

тобто операційний ліверидж є відношенням маржинального прибутку до операційного прибутку.

Величина L — операційний ліверидж — показує, на скільки відсотків зміниться прибуток за зміни обсягу продукції (операційної активності) на 1 %.

Якщо, наприклад, L = 2, то за збільшення обсягу виробництва на 10 % прибуток зросте на 20 %. Прибуток зростає випереджаючими темпами стосовно збільшення обсягу виробництва, тому що є постійні витрати, які не реагують на його зміну.

Операційний ліверидж істотно залежить від частки постійних витрат у сукупних витратах підприємства. З її зростанням величина L збільшується, і навпаки. Чим більша величина операційного лівериджу, тим чутливіша реакція прибутку на зміну обсягів виробництва і продажу продукції.

Запитання по темі:

1. У чому полягає сутність CVP-аналізу?

2. Які передумови передбачає CVP-аналіз?

3. Назвіть показники, що обчислюються та аналізуються в процесі CVP-аналізу.

4. У чому полягає сутність маржинального прибутку і як він обчислюється?

5. Поясніть економічну сутність і роль коефіцієнта маржинального прибутку.

6. Дайте графічну інтерпретацію лінійної динаміки витрат і виручки та визначте точку беззбитковості за графічним методом.

7. Як аналітично визначити беззбитковий обсяг продукції в однопродуктовому виробництві?

8. Виведіть формулу для обчислення беззбиткового обсягу продукції у грошовому вимірі.

9. У чому полягає сутність готівкової беззбитковості і як обчислюється відповідний обсяг виробництва?

10. Поясніть сутність безпеки операційної діяльності і методику обчислення її рівня.

11. Як визначається обсяг виробництва, що забезпечує цільовий прибуток підприємства?

12. Що являє собою операційний ліверидж (важіль) і як він обчислюється?

13. Поясніть, чому операційна залежність (ліверидж) визначається відношенням маржинального та операційного прибутку.

14. Як структура витрат впливає на величину операційного лівериджу?

|

|