Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Достатність капіталу банку. Оцінка власного капіталу банку згідно вимог Базельської угоди.

|

|

4.1. Достатність капіталу — це здатність банку захистити інтереси своїх кредиторів та власників від незапланованих збитків, розмір яких залежить від обсягу ризиків, що виникають у результаті виконання банком активних операцій..

Національний банк України постійно повинен аналізувати достатність капіталу з метою прийняття правильних рішень щодо запровадження структурних змін у банківській системі. Це може стосуватись як реорганізацій окремих банків, так і злиття банківських установ, а також розширення мережі нових філій.

Для отримання вичерпної оцінки капіталу банківської установи необхідно враховувати цілу низку факторів, як кількісних, так і якісних. Кількісні параметри достатності капіталу характеризують відповідні коефіцієнти, а до якісних факторів відносяться такі як: стан ліквідності банківської установи, професійність та підготовленість керівництва банку, якісна структура активів, а також прибутковість банку.

4.2. Базельські угоди про капітал мають особливе значення у створенні сприятливих умов для підтримки стійкості банківських систем і попередження фінансових криз.

У 1988 р. Базельський комітет з питань банківського нагляду прийняв Міжнародне наближення оцінки капіталу і стандартів капіталу. Документ відомий також як Угода про капітал, або Базельська угода. Пізніше цей документ отримав ще одну назву — " Базель".

Базельська угода про капітал 1988 року (" Базель") визначила для банків стандарти достатності капіталу, а саме: елементи капіталу, вагові коефіцієнти ризику, цільовий стандартний коефіцієнт достатності капіталу. Базельська угода І містила такі основні постулати: капітал банку складається з основного та додаткового; капітал потрібен для покриття кредитного ризику, який визначається за допомогою вагових коефіцієнтів; співвідношення між капіталом банку та його активами, взятими з урахуванням коефіцієнта кредитного ризику, не повинне бути меншим 8 %.

Прийняття Угоди про капітал стало переломним етапом для розвитку банківського нагляду у світі. З її появою органи банківського регулювання отримали перший стандарт міжнародного рівня, на який можна було рівнятися. Слід зазначити, що Угода про капітал із самого початку була націлена на " міжнародно-активні банки" і була обов'язковою лише для країн — членів Базельського комітету. Однак відносна простота й доступність методик і підходів Угоди про капітал привели до того, що її було запроваджено майже у 130 країнах світу, у тому числі в Україні, причому щодо всіх банків — об'єктів нагляду незалежно від їх " міжнародної активності".

Рис. 1.1. Основні постулати Базельської угоди про капітал І, прийнятої у 1988 р.

Укладення Базельської угоди про капітал І дало змогу на певний час знизити гостроту проблеми забезпечення фінансової стійкості та надійності банків. Однак підвищення рівня ризиків у зв'язку з бурхливим розвитком високодохідних кредитних операцій (використанням складних схем з гарантіями, деривативами, сек'юритизацією) призвело до недостатності власного капіталу, необхідного для їх покриття.

На кінець 90-х років Базельська угода І значною мірою перестала відповідати змінам, які відбулися на фінансовому ринку, що викликало потребу в удосконаленні вимог до регулятивного капіталу банків. Стандарти достатності капіталу, закладені у Базельській угоді І, не тільки не стримували, а навіть підштовхували банки продавати частину високонадійних кредитів за допомогою механізму сек'юритизації активів.

Недоліком Базельської угоди І було і те, що вона приділяла недостатньо уваги заставному забезпеченню та деривативним інструментам в обмеженні банківських ризиків. Найбільшої критики зазнала шкала вагових коефіцієнтів ризику, яка не давала змоги відобразити їх високий рівень за позабалансовими операціями банків.

Очевидна обмеженість Базельської угоди І полягала у врахуванні тільки кредитного ризику банківських портфелів (ризику контрагента і країни). Незважаючи на те, що зазначений вид ризику є найважливішим, в умовах наростання нестабільності фінансових ринків і здійснення банками операцій на них, усе більшої ваги набувають ринкові ризики, зокрема валютний, процентний і ризики операцій з похідними фінансовими інструментами.

Тож, Базельська угода І, яка б вона не була прогресивна на час створення, згодом застаріла, і до неї починають вноситись поправки. Протягом 1988—2004 рр. прийнято декілька поправок (здебільшого редакційно-технічних), які не змінювали трьох основних постулатів " Базеля І".

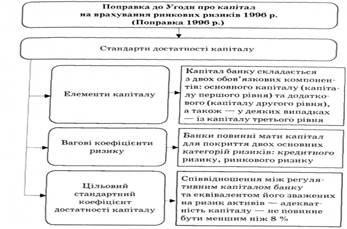

На фоні низки поправок чітко виділяється Поправка до Угоди про капітал на врахування ринкових ризиків, прийнята у 1996 р. (Поправка 1996 р.)

Поправка до Угоди про капітал на врахування ринкових ризиків 1996 р. змінила перші два постулати угоди: до регулятивного капіталу банку було додано капітал третього рівня — короткостроковий субординований борг, а сам капітал став потрібен для покриття не лише кредитного, а й ринкових ризиків, до яких було віднесено процентний ризик, ризик пайових цінних паперів, валютний ризик та ризик товарних контрактів. Капітал третього рівня виділявся лише у разі, якщо банк оцінював ринкові ризики. Якщо ж банк за певних причин утримувався від оцінки ринкових ризиків, йому не дозволялося визнавати капітал третього рівня та використовувати його для компенсації кредитного ризику. Третій постулат угоди — 8 % мінімальної адекватності — залишився незмінним.

Таким чином, наприкінці 1990-х р. Угодою про капітал встановлювалися такі правила для банківського регулювання:

— джерелом перекриття банківських ризиків та збитків є капітал банку. Він складається з двох обов'язкових компонент: основного капіталу (капіталу першого рівня) та додаткового капіталу (капіталу другого рівня), а також — у деяких випадках — із капіталу третього рівня. Для кожної компоненти та для їх суми - - регулятивного капіталу — є певні обмеження, покликані забезпечити максимальну якість банківського капіталу. Методика розрахунку капіталу була відносно простою, універсальною інструкцією, побудованою за принципом " крок за кроком";

— банки мали тримати капітал для покриття двох основних категорій ризиків: 1) кредитного ризику, який розраховувався як сума добутків балансових активів, та кредитних еквівалентів поза

Рис. 1.2. Основні постулати Поправки до Угоди про капітал на врахування ринкових ризиків, прийнятої у 1996 р.

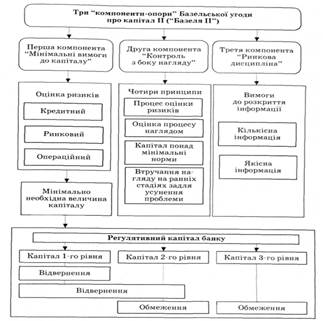

У 2004 р. Базельський комітет прийняв нову концептуальну редакцію Угоди про капітал — Базельську угоду про капітал II (" Базель II").

Основною метою " Базеля II" є сприяння адекватній капіталізації банків і вдосконаленню систем управління ризиками, і, таким чином, посиленню стабільності банківської системи в цілому. Для цього регулятивний капітал банку має відповідати його реальним ризикам, покривати всі основні ризики та визначати обсяг операцій, який може здійснювати банк відповідно до рівня свого капіталу.

" Базель II" не замінює попередні редакції Угоди про капітал, а лише доповнює їх. З формального погляду він є черговою поправкою до Угоди, ніж новим документом. Тому він не містить ні порядку розрахунку регулятивного капіталу, ні вказівок щодо мінімально необхідного значення адекватності капіталу — ці вимоги лишаються незмінними з попередніх версій документа.

Водночас у " Базелі ІІ" визначено новий концептуальний підхід до нагляду взагалі та до поняття адекватності капіталу зокрема. Цей підхід отримав у світі назву " нагляд на основі оцінки ризиків".

" Базель II" містить три " компоненти-опори": " Мінімальні вимоги до капіталу"; " Контроль з боку нагляду"; " Ринкова дисципліна"

Рис. 1.3. Три " компоненти-опори" Базельської угоди про капітал II, прийнятої у 2004 р.

Існує декілька причин, чому принципи оцінювання власного капіталу банку на основі оцінки ризиків вважаються значним кроком у формуванні та розвитку критеріїв достатності власного капіталу.

Це, по-перше, визначені принципи допомагають зміцнити капітал банку, оскільки вимагають суттєвого посилення акціонерного капіталу, шляхом емісії звичайних акцій. Крім того, розроблені принципи обмежують розмір резервів щодо покриття збитків від кредитів, за дебіторською заборгованістю та цінними паперами, тобто резервів, які вважаються частиною капіталу банку.

По-друге, визнається те, що кредитний ризик, притаманний різним типам активів, є відносною величиною, а тому і вимоги щодо обсягу капіталу у співвідношенні із сумою різних типів активів, пов’язаних із різним кредитним ризиком, є також різними.

По-третє, банківські установи повинні постійно контролювати той факт, чи є їхній капітал достатнім щоб забезпечити відповідну компенсацію ризику позабалансових операцій.

У кінцевому підсумку окреслені принципи допомагають визначити, що таке капітал, а також встановлюють загальноприйняті у міжнародній практиці параметри, яким він має відповідати.

Необхідно відзначити, що принципи щодо оцінки капіталу на основі оцінки ризиків визначають мінімальне значення коефіцієнта достатності капіталу, проте теперішня ситуація у міжнародній банківській сфері вимагає підтримувати це значення на рівні, суттєво вищому за мінімальний. Принципи оцінювання банківського капіталу пов’язані в першу чергу з оцінкою кредитного ризику. Ці принципи лише частково торкаються інших типів ризиків, які можуть впливати на стан та діяльність банку, а саме:

– на якість активів;

– ризик відсоткової ставки;

– концентрацію активів;

– операційний ризик.

Таким чином, величина капіталу окремого банку залежить від ризиків, які проявляються у даному банку і виявляються у процесі нагляду.

Коефіцієнт достатності капіталу банківської установи на основі оцінки ризиків визначається відношенням суми капіталу банку до суми активів, скорегованих на ризики. До таких активів відносяться як балансові активи, так і позабалансові статті, розподілені у відповідності із ступенем, наявного їм кредитного та інших ризиків.

Сутність ризику визначається на основі кредитного аналізу юридичних та фізичних осіб, підприємців інших організацій, які мають певні зобов’язання перед банком за тими чи іншими активами, аналізу дебіторської заборгованості та аналізу портфеля цінних паперів банківської установи. Грошові кошти, які знаходяться безпосередньо у касі є активом з нульовим ризиком і готівкові кошти, що інкасуються банківською установою мають приблизно 5, 0% ризику; решта активів, у тому числі кредити і міжбанківські депозити, операції, гарантовані урядом, дебіторська заборгованість, гарантії, видані банком, цінні папери і основні засоби, вважаються активами із 100% ризиком.

Відповідно до міжнародних стандартів банківські депозити та рахунки мають коефіцієнт ризику – 20%. Водночас низка застав, що надані банку, суттєво зменшують ступінь ризику активів, які ними забезпечено. Це, кошти позичальника на депозитному рахунку в банку, досить ліквідна застава – цінні папери банку, якими володіє позичальник, орендоване банком у позичальника приміщення тощо. Такі типи застави зменшують ступінь ризику відповідного активу до 20, 0 відсотків.

Аналогічно, деякі типи гарантій можуть зменшувати ступінь ризику активів. У цьому випадку ступені ризику зменшуються лише для тієї частини активу сума якої відповідає сумі гарантій цих типів або ж поточній ринковій вартості застави.

Суттєво відрізняються від гарантій установ банків гарантії урядів фінансово стабільних країн із розвинутою економікою. Коефіцієнт ризику таких гарантій дорівнює 0 %.

|

|