Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

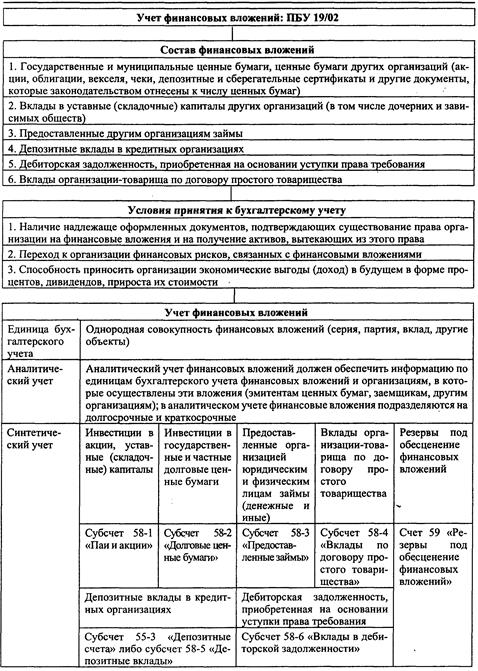

Состав и правила учета финансовых вложений

|

|

Независимо от срока, на который организации производят те или иные финансовые вложения, для учета их наличия и движения используется счет 58 «Финансовые вложения», субсчета

58-1 «Паи, акции»,

58-2 «Долговые ценные бумаги»,

58-3 «Предоставленные займы»,

58-4 «Вклады по договору простого товарищества» и др.

Счет активный. По дебету счета отражаются суммы увеличения финансовых вложений, т.е. финансовых инвестиций, по кредиту счета – списание этих сумм.

Аналитический учет к счету 58 ведут по видам и объектам финансовых вложений (организациям — продавцам ценных бумаг, другим организациям, участником которых является организация, организациям-заемщикам и т. п.). Построение аналитического учета должно обеспечить возможность получения данных о краткосрочных и долгосрочных активах. При этом учет финансовых вложений в рамках группы взаимно связанных организаций, о деятельности которой составляется сводная бухгалтерская отчетность, ведется на счете 58 «Финансовые вложения» обособленно.

Финансовые вложения принимаются к бухгалтерскому учету по первоначальной стоимости. Первоначальная стоимость ФВ, по которой они приняты к бухгалтерскому учету, может изменяться в случаях, установленных законодательством и ПБУ 19/02 «Учет финансовых вложений» (утв. приказом Минфина России от 10.12.2002 № 126н).

Для целей последующей оценки ФВ подразделяются на две группы:

- ФВ, по которым можно определить текущую рыночную стоимость

- ФВ, по которым текущая рыночная стоимость не определяется.

Финансовые вложения первой группы отражаются бухгалтерской отчетности на конец отчетного года по текущей рыночной стоимости путем корректировки их оценке на предыдущую отчетную дату. Разница между оценкой ФВ по текущей рыночной стоимости на отчетную дату их предыдущей оценкой относится на финансовые результаты у коммерческой организации (в составе операционных доходов или операционных расходов) либо на увеличение доходов либо расходов у некоммерческой организации корреспонденции со счетом учета ФВ.

Финансовые вложения второй группы подлежат отражению в бухгалтерском учете и в бухгалтерской отчетности на отчетную дату по первоначальной стоимости.

Рис. Состав и правила учета финансовых вложений

|

|