Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Пример 4.

|

|

Эксцедент составляет три линии, собственное удержание цедента – 500 тыс. руб. Цедент заключил со страхователем три договора страхования по страхованию имущества юридических лиц, которые он должен перестраховать (согласно заключенному договору с другим страховщиком): первый на 1, 5 млн руб., второй – на 2 млн руб., третий – на 2, 5 млн руб. Определите ответственность перестраховщика № 1 по каждому договору.

Решение.

Ответственность перестраховщика № 1 по каждому договору:

по первому – 1 млн руб. (1, 5 – 0, 5);

по второму – 1, 5 млн руб. (2, 0 – 0, 5);

по третьему – 1, 5 млн руб. (2, 5 – 0, 5 = 2, 0), поскольку по условию лимит перестраховщика № 1 (три линии) составляет 3 · 0, 5 = 1, 5 млн руб. Больше этой суммы перестраховщик не примет на свою ответственность.

Поэтому по двум договорам эксцедент не превышает лимит ответственности, а по третьему договору цеденту следует 500 тыс. руб. перестраховать у перестраховщика № 2.

Задача № 8 посвящена расчету резерва незаработанной премии по видам страхования иным, чем страхование жизни. Правила формирования таких резервов утверждены приказом Министерства финансов от 11 июня 2002 г. № 51н, с учетом изменений, внесенных приказом от

23 июня 2003 г. № 54н. Страховщики руководствуются этими Правилами и на их основе разрабатывают и утверждают Положение о порядке формирования страховых резервов по указанным видам страхования и представляют его в Министерство финансов РФ в течение месяца с момента утверждения.

Для расчета страховых резервов договоры страхования распределяются по девятнадцати учетным группам.

Одним из основных страховых резервов является резерв незаработанной премии (РНП).

Резерв незаработанной премии (РНП) – это часть начисленной страховой премии по договору, относящаяся к периоду действия договора, выходящему за пределы отчетного периода.

Для расчета незаработанной премии (НП) по каждому договору определяется базовая страховая премия (БСП i).

Базовая страховая премия (БСП i) равна страховой брутто–премии за вычетом начисленного вознаграждения за заключенные договора страхования (сострахования) и отчислений от страховой брутто–премии в случаях, предусмотренных действующим законодательством.

Для расчета величины резерва незаработанной премии используются следующие методы:

– «pro rata temporis» (пропорционально сроку);

– «одной двадцать четвертой»;

– «одной восьмой».

Методом «pro rata temporis» незаработанная премия по каждому договору определяется:

, (30)

, (30)

где ni – срок действия договора в днях;

mi – число дней с момента вступления i -го договора в силу до отчетной даты.

Резерв незаработанной премии равен сумме незаработанной премии (НП i), исчисленной по каждому договору страхования.

Пример 5.

Страховой компанией 1 сентября текущего года заключен договор страхования имущества юридического лица на срок до 1 июня следующего года. Страховая премия – 90 тыс. руб. Комиссионное вознаграждение агенту – 6 %, отчисления в резерв предупредительных мероприятий – 5 %.

Определите незаработанную премию на 1 января методом «pro rata temporis».

Решение.

Определяем:

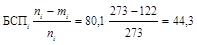

1. Базовую страховую премию:

БСП =  тыс. руб.

тыс. руб.

2. Незаработанную премию:

НП =  тыс. руб.,

тыс. руб.,

где ni – число дней с 1 сентября текущего года по 1 июня следующего года;

mi – число дней с 1 сентября по 31 декабря текущего года.

Задачи № 9, 10 составлены на тему: «Финансы страховых организаций».

В задаче № 9 определяется финансовый результат от деятельности страховых организаций (см. статьи 249, 250, 254 – 269, 293, 294 Налогового кодекса РФ).

При решении задачи № 9 следует знать:

прибыль до налогообложения = результату от операций страхования иного, чем страхование жизни, + доходы по инвестициям – расходы по инвестициям – управленческие расходы + прочие доходы – прочие расходы;

чистая прибыль = прибыли до налогообложения – текущий налог на прибыль.

Рентабельность страховых операций в целом, а также по отдельным видам страхования (Ro):

| Ro = | Прибыль от страховых операций | 100; (31) |

| Страховые премии |

Уровень (коэффициент) выплат (Ув):

| Ув = | Сумма страховых выплат | 100; (32) |

| Страховые премии |

Рентабельность активов:

| Rа = | Чистая прибыль | 100; (33) |

| Средняя стоимость активов за анализируемый период |

В задаче № 10 приводятся условные данные по страховым компаниям для расчета нормативного соотношения активов и принятых страховых обязательств.

Под нормативным соотношением между активами страховщика и принятыми им страховыми обязательствами (далее нормативный размер маржи платежеспособности) понимается величина, в пределах которой страховщик, исходя из специфики заключенных договоров и объема принятых страховых обязательств, должен обладать собственным капиталом, свободным от любых будущих обязательств, за исключением прав требования учредителей, уменьшенным на величину нематериальных активов и дебиторской задолженности, сроки которой истекли (далее – фактический размер маржи платежеспособности).

Расчет маржи платежеспособности производится на основании данных бухгалтерского учета и отчетности страховщика ежеквартально.

Если нормативный размер маржи платежеспособности страховщика меньше минимальной величины уставного (складочного) капитала, установленной статьей 25 Федерального Закона «Об организации страхового дела в Российской Федерации», то за нормативный размер маржи платежеспособности страховщика принимается законодательно установленная минимальная величина уставного (складочного) капитала.

Минимальный размер уставного капитала установлен в размере:

30 млн руб. для страховщиков, осуществляющих страхование от несчастных случаев и болезней, медицинское страхование, а также занимающихся имущественным страхованием;

60 млн руб. – занимающихся страхованием жизни, а также личным страхованием в сочетании со страхованием жизни;

120 млн руб. – осуществляющих перестрахование, а также страхование в сочетании с перестрахованием.

В соответствии с приказом Министерства финансов РФ от 2. 11. 2001 г. № 90н «Об утверждении положения о порядке расчета страховщиками нормативного соотношения активов и принятых ими страховых обязательств» (в редакции приказа Минфина РФ от 14. 01. 2005 г. № 2н) страховщики обязаны соблюдать нормативное соотношение активов и принятых обязательств. Фактическая маржа платежеспособности рассчитывается как сумма уставного (складочного), добавочного и резервного капитала, нераспределенной прибыли прошлых лет и отчетного года, уменьшенная на сумму:

– непокрытых убытков отчетного года и прошлых лет;

– задолженности акционеров (участников) по взносам в уставный (складочный) капитал;

– собственных акций, выкупленных у акционеров;

– нематериальных активов;

– дебиторской задолженности, сроки погашения которой истекли.

Нормативный размер маржи платежеспособности страховщика по страхованию жизни равен произведению 5 % резерва по страхованию жизни на поправочный коэффициент.

Поправочный коэффициент определяется как отношение резерва по страхованию жизни за минусом доли перестраховщиков в резерве по страхованию жизни к величине указанного резерва.

В случае, если поправочный коэффициент меньше 0, 85, в целях расчета он принимается равным 0, 85.

Нормативный размер маржи платежеспособности по страхованию иному, чем страхование жизни, равен наибольшему из следующих двух показателей, умноженному на поправочный коэффициент.

Первый показатель равен 16 % от суммы страховых премий (взносов), начисленных по договорам страхования, сострахования и договорам, принятым в перестрахование, за расчетный период, уменьшенной на сумму:

– страховых премий (взносов), возвращенных страхователям (перестрахователям) в связи с расторжением (изменений условий) договоров страхования, сострахования и договоров, принятых в перестрахование, за расчетный период;

– отчислений от страховых премий (взносов) по договорам страхования, сострахования в резерв предупредительных мероприятий за расчетный период;

– других отчислений от страховых премий (взносов) по договорам страховании, сострахования в случаях, предусмотренных действующим законодательством, за расчетный период.

Расчетным периодом для вычисления данного показателя является год (12 месяцев), предшествующий отчетной дате.

Второй показатель равен 23 % от одной трети суммы:

– страховых выплат, фактически произведенных по договорам страхования, сострахования и начисленных по договорам, принятым в перестрахование, за минусом сумм поступлений, связанных с реализацией перешедшего к страховщику права требования, которое страхователь имеет к лицу, ответственному за убытки, возмещенные в результате страхования, за расчетный период;

– изменения резерва заявленных, но неурегулированных убытков, и резерва происшедших, но незаявленных убытков, по договорам страхования, сострахования и договорам, принятым в перестрахование, за расчетный период.

Расчетным периодом для вычисления данного показателя являются три года (36 месяцев), предшествующих отчетной дате.

Поправочный коэффициент определяется как отношение суммы:

– страховых выплат, фактически произведенных по договорам страхования, сострахования и начисленных по договорам, принятым в перестрахование, за минусом начисленной доли перестраховщиков в страховых выплатах за расчетный период;

– изменения резерва заявленных, но неурегулированных убытков, по договорам страхования, сострахования и договорам, принятым в перестрахование, за минусом изменения доли перестраховщиков в указанных резервах за расчетный период;

к сумме (не исключая доли перестраховщиков):

– страховых выплат, фактически произведенных по договорам страхования, сострахования и начисленных по договорам, принятым в перестрахование, за расчетный период;

– изменения резерва заявленных, но неурегулированных убытков, и резерва происшедших, но незаявленных убытков, по договорам страхования, сострахования и договорам, принятым в перестрахование, за расчетный период.

Расчетным периодом является год (12 месяцев), предшествующий отчетной дате.

В случае, если поправочный коэффициент меньше 0, 5, то в целях расчета он принимается равным 0, 5, если больше 1 – равным 1.

Нормативный размер маржи платежеспособности страховщика, осуществляющего страхование жизни и страхование иное, чем страхование жизни определяется путем сложения нормативных размеров маржи платежеспособности по страхованию жизни и по страхованию иному, чем страхование жизни.

В случае, если на конец отчетного года фактический размер маржи платежеспособности страховщика превышает нормативный менее, чем на 30 %, страховщик представляет для согласования в Министерство финансов РФ в составе годовой бухгалтерской отчетности план оздоровления финансового положения.

|

|