Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Расчет параметров уравнения прямой и среднеквадратического отклонения фактических значений убыточности от выравненных

|

|

| Год | Фактическая убыточность страховой суммы, % ( ) )

| Фактор времени (i) |

| i 2 |

|

|

|

| 1, 2 | – 2 | – 2, 4 | 1, 08 | 0, 12 | 0, 0144 | ||

| 1, 1 | – 1 | – 1, 1 | 1, 29 | – 0, 19 | 0, 0361 | ||

| 1, 5 | 1, 50 | ||||||

| 1, 8 | 1, 8 | 1, 71 | 0, 09 | 0, 0081 | |||

| 1, 9 | 3, 8 | 1, 92 | – 0, 02 | 0, 0004 | |||

| Итого: | 7, 5 | 2, 1 | 7, 5 | Х | 0, 059 |

2. Рисковая надбавка (Т р) определяется:

, (13)

, (13)

где β – коэффициент, зависящий от заданной гарантии безопасности γ (той вероятности, с которой собранных взносов хватит на выплаты страховых возмещений) и n – числа анализируемых лет. Значение β берется из таблицы:

| n | γ | ||||

| 0, 8 | 0, 9 | 0, 95 | 0, 975 | 0, 99 | |

| 2, 972 | 6, 649 | 13, 6450 | 27, 448 | 68, 740 | |

| 1, 592 | 2, 829 | 4, 380 | 6, 455 | 10, 448 | |

| 1, 184 | 1, 984 | 2, 850 | 3, 854 | 5, 500 | |

| 0, 980 | 1, 596 | 2, 219 | 2, 889 | 3, 900 |

При гарантии безопасности 0, 9 для пяти анализируемых лет коэффициент β равен 1, 984.

σ – среднеквадратическое отклонение фактических значений убыточности от выровненных, определяется по формуле

, (14)

, (14)

где qi – фактическая убыточность страховой суммы (см. условие зада-

чи);

qi* – выравненная убыточность страховой суммы, которая для каж-

дого года определяется путем подстановки порядковых номе-

ров лет, условно обозначенных, в вычисленное уравнение

вместо i.

q(1 )* = 1, 5 + 0, 21 (– 2) = 1, 08;

q(2 )* = 1, 5 + 0, 21 (– 1) = 1, 29;

и так далее см. табл. (стр. 8).

.

.

Рисковая надбавка будет:

Тр = 0, 121 · 1, 984 = 0, 24 %.

3. Нетто-ставка: Тн = 2, 13 + 0, 24 = 2, 37%.

4. Брутто-ставка при условии, что доля нагрузки в структуре тарифа (f) составляет 23 %, будет равна:

.

.

5. Страховая премия =  тыс. руб.

тыс. руб.

Ответ: Брутто-ставка равна 3, 1%, страховая премия – 6, 2 тыс. руб.

Задачи № 4, 5 составлены на тему: «Основы построения тарифов по страхованию жизни».

В личном страховании при страховании жизни расчеты тарифов имеют свои особенности. Они производятся с использованием демографической статистики (данных таблиц смертности), теории вероятности и долгосрочных финансовых исчислений.

В основе расчета нетто-ставок при страховании жизни лежит вероятность наступления страхового случая.

При страховании жизни на дожитие страховым случаем является дожитие застрахованного лица до определенного момента, указанного в договоре, на случай смерти – смерть в течение действия договора страхования.

Вероятность дожить (nрx) лица в возрасте х до конца срока страхования (n лет), то есть до возраста (х+n) лет определяется:

. (15)

. (15)

Вероятность умереть:

, (16)

, (16)

где dx – число умирающих за каждый год в течение срока стра-

хования;

lx+n – число лиц, доживающих до окончания срока страхования;

lx – число лиц, доживающих до возраста х лет;

dx, lx+n, lx – данные таблицы смертности.

Тарифные ставки бывают единовременные и годичные.

Единовременная ставка предполагает уплату взноса в начале срока страхования. Страхователь сразу при заключении договора погашает все свои обязательства перед страховщиком.

Годичная ставка предполагает постепенное погашение финансовых обязательств страхователя перед страховщиком. Взносы уплачиваются раз в год. Для уплаты годичного единовременного взноса может предоставляться помесячная рассрочка.

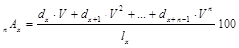

Единовременная ставка при страховании на дожитие для лица в возрасте х лет сроком страхования n лет в расчете на 100 руб. страховой суммы (nEx ) определяется:

, (17)

, (17)

где lx, lx+n – показатели таблицы смертности, характеризующие количество лиц, доживающих до возраста x и (x + n) соответственно.

– дисконтирующий множитель за n лет, который определяет-

– дисконтирующий множитель за n лет, который определяет-

ся по формуле

, (18)

, (18)

где i – норма доходности инвестиций;

n – срок страхования.

Единовременная нетто-ставка (nАx) на случай смерти на определенный срок вычисляется:

, (19)

, (19)

где  – показатели таблицы смертности, характеризующие количество лиц, умирающих при переходе от x лет к возрасту (х + 1) по годам в течение срока страхования.

– показатели таблицы смертности, характеризующие количество лиц, умирающих при переходе от x лет к возрасту (х + 1) по годам в течение срока страхования.

При смешанном страховании на дожитие и на случай смерти рассчитывается совокупная нетто-ставка:

, (20)

, (20)

а затем определяется брутто-ставка:

, (21)

, (21)

где f – доля нагрузки в брутто-ставке (%).

Пример 2.

Рассчитайте единовременную брутто-премию для страхователя (женщины) в возрасте 40 лет, застрахованного по смешанному страхованию жизни сроком на три года. Норма доходности 6 %. Страховая сумма – 10 тыс. руб. Доля нагрузки в брутто-ставке 10 %.

Решение.

Определяем:

1. Единовременные нетто-ставки для женщины в возрасте 40 лет сроком на три года:

а) на дожитие (формула 17):

,

,

= 83, 02 руб. со 100 руб. страховой суммы.

Цифры берем из табл. 2 приложения.

б) на случай смерти (формула 19):

,

,

= 1 руб. со 100 руб. страховой суммы;

в) при смешанном страховании жизни (формула 20):

Т н =  руб.

руб.

2. Единовременную брутто-ставку при смешанном страховании жизни (формула 21):

Т б=  руб. со 100 руб. страховой суммы.

руб. со 100 руб. страховой суммы.

3. Единовременную брутто-премию:

БП =  руб.

руб.

На практике приходится исчислять тарифные ставки для разных возрастов застрахованных лиц и сроков страхования (а также уплаты взносов и страховых выплат), что очень трудно. Для упрощения расчетов применяются специальные технические показатели – коммутационные числа:

,

,

,

,

;

;

,

,

,

,

где  – предельный возраст таблицы смертности.

– предельный возраст таблицы смертности.

С помощью простого математического приема умножения числителя и знаменателя дроби на одно и то же число (дисконтирующий множитель – Vх) формулы нетто-ставок могут быть выражены через коммутационные числа.

Для практических расчетов нетто-ставок при страховании жизни разработаны таблицы коммутационных чисел (см. прил.).

В результате преобразований формулы расчета нетто-ставок через коммутационные числа примут вид:

Единовременные нетто-ставки для лица в возрасте х лет:

– на дожитие при сроке страхования n лет:

; (22)

; (22)

– на случай смерти:

а) при страховании на определенный срок

; (23)

; (23)

б) для пожизненного страхования

. (24)

. (24)

Пример 3.

Страхователь (мужчина) в возрасте 40 лет заключил договор смешанного страхования жизни на три года (норма доходности 6 %).

Определите:

1. Единовременную нетто-ставку на дожитие и на случай смерти через коммутационные числа.

2. Брутто-ставку при смешанном страховании жизни, если нагрузка в брутто-ставке составляет 10 %.

3. Единовременную брутто-премию, если страховая сумма равна

20 тыс. руб.

Решение.

Определяем:

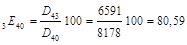

1. Единовременную нетто-ставку для мужчины в возрасте 40 лет при страховании на три года через коммутационные числа:

а) на дожитие (формула 22)

;

руб.

руб.

Цифры берем из табл. 1 приложения.

б) на случай смерти (формула 23)

;

руб.

руб.

2. Брутто-ставку при смешанном страховании жизни:

,

,

руб.

руб.

3. Единовременную брутто-премию:

БП =  руб.

руб.

Ответ: Брутто-ставка равна 93, 51 руб., брутто-премия – 18 702 руб.

Большинству страхователей удобнее вносить платежи в течение всего срока страхования. Для этого исчисляются годичные нетто-ставки.

Переход от единовременной нетто-ставки к годичной осуществляется посредством применения коэффициентов рассрочки. В зависимости от того, когда предусматривается уплата взносов – в начале или в конце временных интервалов, говорят соответственно о коэффициентах рассрочки пренумерандо и постнумерандо.

Формулы расчета коэффициентов рассрочки:

пренумерандо

; (25)

; (25)

постнумерандо

. (26)

. (26)

Абсолютные значения коэффициентов рассрочки близки к значению n – срока страхования, но несколько ниже его. В результате размеры годичных ставок получаются более высокими, чем если бы мы просто делили единовременную ставку на количество лет страхования.

Формулы годичных ставок (взнос уплачивается в начале срока страхования) для лица в возрасте х лет при сроке страхования n лет:

а) на дожитие

; (27)

; (27)

б) на случай смерти

. (28)

. (28)

Задача № 6 составлена на тему: «Методы определения страхового возмещения в имущественном страховании».

Страховой ущерб – материальный убыток, нанесенный страхователю в результате страхового случая. Под убытками понимаются расходы, которые должен будет произвести страхователь для восстановления застрахованных элементов, частей имущества после страхового случая.

Основанием для определения суммы ущерба являются данные, зарегистрированные в заявлении страхователя и акте осмотра поврежденного (погибшего) имущества. Ущерб определяется:

а) при полной гибели (утрате, похищении) имущества или частей (элементов) ущерб равен страховой стоимости погибшего (утраченного) имущества (его части) на день наступления страхового случая минус имеющиеся остатки, годные к использованию;

б) при повреждении застрахованного имущества или его элементов ущерб равен стоимости восстановления (ремонта) поврежденного имущества в ценах, действовавших на день наступления страхового случая, минус износ на день страхового случая минус стоимость сохранившихся остатков, годных к использованию.

В сумму ущерба включаются также целесообразно произведенные и документально подтвержденные расходы по спасению застрахованного имущества, предотвращению увеличения ущерба и приведению поврежденного имущества в порядок после страхового случая, если такие расходы оговорены в договоре страхования (страховом полисе) и признаны необходимыми.

Страховое возмещение – это сумма, которую страховщик обязуется выплатить по договору страхования при наступлении страхового случая.

Величина страхового возмещения не может быть больше страховой суммы, предусмотренной в договоре страхования. Она зависит от размера ущерба и системы страховой ответственности, предусмотренной в договоре страхования.

Существует несколько систем ответственности, но наиболее часто встречаются следующие:

1. Система пропорциональной ответственности.

2. Система первого риска.

3. Система предельной ответственности.

По системе пропорциональной ответственности ущерб возмещается в той же доле, какую занимает страховая сумма в страховой стоимости.

Величина страхового возмещения определяется:

, (29)

, (29)

где W – величина страхового возмещения;

Sn – страховая сумма по договору;

Ss – страховая стоимость объекта страхования;

У – фактическая сумма ущерба.

Страхование по системе первого риска предусматривает выплату страхового возмещения в размере ущерба, но в пределах страховой суммы (первый риск). Ущерб сверх страховой суммы (второй риск) не возмещается.

При страховании по системе предельной ответственности величина страхового возмещения определяется как разница между заранее установленным пределом и достигнутым уровнем дохода.

Договоры имущественного страхования часто предусматривают собственное участие страхователя в покрытии части ущерба. Одной из форм такого участия в ущербе является предусмотрение франшизы.

Франшиза – это определенная договором страхования сумма ущерба, не подлежащая возмещению со стороны страховщика. Различают безусловную и условную франшизу. При использовании безусловной франшизы страховое возмещение выплачивается в размере ущерба в пределах страховой суммы за вычетом франшизы. В случае условной франшизы ущерб не возмещается в пределах франшизы, но когда он превосходит ее, то подлежит возмещению в полном объеме в пределах страховой суммы.

Франшиза может быть установлена в абсолютной сумме или в процентах к страховой сумме или к величине ущерба.

Задача № 7 составлена на тему: «Перестрахование».

Перестрахование – это страхование одним страховщиком на определенных условиях риска исполнения всех или части своих обязательств перед страхователем у другого страховщика. Существует пропорциональное и непропорциональное перестрахование. В задаче № 7 приведены данные по пропорциональному эксцедентному перестрахо-ванию.

При эксцедентном перестраховании перестраховщик участвует только в тех рисках, которые превышают размер собственного удержания страховщика (приоритет цедента) в пределах своего лимита ответственности. Оставшаяся часть страховой суммы (после вычета собственного удержания) называется эксцедентом.

Лимит ответственности перестраховщика определяется путем умножения собственного удержания страховщика на оговоренное число раз (линий). Например, пять линий означает пятикратную сумму собственного удержания цедента (первого страховщика). Таким образом, общая сумма договора с учетом собственного удержания составляет шесть линий.

|

|