Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Причины возникновения гетероскедастичности

|

|

Гетероскедастичность может быть следствием разных причин.

1.Довольно часто гетероскедастичность возникает, если анализируемые объекты, говоря нестрого, неоднородны (сильно отличаются один от другого). Например, если исследуется зависимость прибыли предприятия от каких-либо факторов, скажем, от размера основных фондов, то естественно ожидать, что для больших предприятий колебание прибыли будет выше, чем для малых.

2.Возможны ошибки и неточности в исходных данных (ошибки измерения). Часто бó льший разброс наблюдается при больших значениях зависимой переменной. Если в данных содержится значительная ошибка, то, естественно, большим будет и отклонение, рассчитанное по ошибочным данным.

Для того чтобы избавиться от гетероскедастичности, необходимо наблюдениям с наименьшими дисперсиями придать наибольшие веса, а с максимальными дисперсиями – наименьшие. При известных для каждого наблюдения значениях дисперсии ошибок  эта идея реализована в методе взвешенных наименьших квадратов, именуемом также взвешенный МНК, или обобщенный МНК.

эта идея реализована в методе взвешенных наименьших квадратов, именуемом также взвешенный МНК, или обобщенный МНК.

Метод взвешенных наименьших квадратов (Взвешенный МНК)

Рассмотрим процедуру оценивания параметров для парной линейной регрессионной модели с гетероскедастичностью:

.

.

Преобразуем эту модель, разделив каждое наблюдение на соответствующее ему значение стандартного отклонения  :

:

, (5.5)

, (5.5)

где  .

.

Для преобразованной модели (5.5) условия гомоскедастичности выполнены, так как  . Применяя к (5.5) обычный метод наименьших квадратов, оценки параметров получим минимизацией суммы взвешенных квадратов отклонений:

. Применяя к (5.5) обычный метод наименьших квадратов, оценки параметров получим минимизацией суммы взвешенных квадратов отклонений:

. (5.6)

. (5.6)

Содержательный смысл такого подхода.

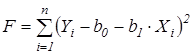

Используя обычный МНК, мы минимизируем сумму квадратов отклонений

, (5.7)

, (5.7)

в которую, говоря нестрого, разные слагаемые дают разный статистический вклад из-за различной дисперсии, что в конечном итоге и приводит к неэффективности МНК-оценки. “Взвешивая” каждое наблюдение с помощью коэффициента  , мы устраняем такую неоднородность: наблюдениям с бó льшей дисперсией придается меньший вес . Оценки МНК параметров преобразованной модели дают непосредственно оценки исходной модели.

, мы устраняем такую неоднородность: наблюдениям с бó льшей дисперсией придается меньший вес . Оценки МНК параметров преобразованной модели дают непосредственно оценки исходной модели.

При использовании взвешенного МНК оценки параметров не только получаются несмещенными (они будут таковыми и для обычного МНК), но и более точными (имеют меньшую дисперсию), чем невзвешенные оценки.

Ключевым моментом при применении метода взвешенных наименьших квадратов является выбор весов.

|

|