Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Аналіз формування, розподілу та використання чистого прибутку

|

|

Після вирахування з доходів усіх витрат, понесених для отримання цих доходів, підприємство отримує чистий прибуток. Він є одним з важливих показників кінцевих фінансових результатів підприємства.

|

Усі показники, які розраховуються згідно рис. 10.4, є факторами, які впливають на кінцевий результат - чистий прибуток або збиток. Для визначення впливу факторів на зміну чистого прибутку відповідна сума фінансових результатів коригується на питому вагу чистого прибутку в фінансовому результаті від звичайної діяльності до оподаткування. На підставі цього алгоритму проводиться факторний аналіз

Одночасно прибуток є джерелом фінансових ресурсів господарюючих суб'єктів і держави та підлягає обов'язковому розподілу. Держава отримує свою частку у вигляді податку на прибуток. Підприємство після цього отримує у власне розпорядження чистий прибуток, який використовується згідно потреб.

Досягнення правильних пропорцій між основними напрямами розподілу прибутку досягається ефективністю і реальністю співвідношення між споживанням і накопиченням. Це сприяє посиленню матеріальної зацікавленості та відповідальності підприємств за підвищення ефективності виробництва та діяльності в цілому.

Важливим є забезпечення оптимального задоволення потреб держави, власників і працівників. Слід враховувати, що держава зацікавлена отримувати більше доходів до бюджету, власники - здійснювати інвестиції у господарську діяльність, працівники - отримувати вищу винагороду за свою працю.

Розподіл чистого прибутку дає змогу підприємству розширювати діяльність за рахунок власних, відносно дешевих джерел фінансування. При цьому значно знижуються втрати на залучення додаткових позикових джерел, на випуск нових акцій, що зберігає систему контролю за діяльністю підприємства, оскільки кількість власників не збільшується.

Методика аналізу розподілу чистого прибутку полягає у порівнянні фактичних даних з прогнозними за минулі періоди за основними напрямами розподілу прибутку. На підставі такого аналізу визначаються відхилення і їх причини. Підлягає оцінці питома вага кожного напряму розподілу прибутку в загальній його сумі.

Джерелами Інформації є форма № 3 " Звіт про фінансові результати", форма № 4 " Звіт про власний капітал", фінансовий план, розрахунки використання чистого прибутку.

За результатами проведеного аналізу розробляються рекомендації щодо змін пропорцій у розподілі прибутку та найбільш раціональному його використанні.

Співвідношення використання прибутку на споживання і накопичення здійснює вирішальний вплив на фінансовий стан підприємства. Якщо накопичених коштів недостатньо, зростає потреба в залучених коштах, знижується потенціал розвитку підприємства, який характеризується показником рентабельності власного

27. Аналіз фінансового стану підприємства.

Фінансовий стан підприємства визначається сукупністю параметрів, які виражають наявність, доцільність розміщення та ефективність використання фінансових ресурсів, реальні та потенційні фінансові можливості. Він є синтетичним показником, який впливає на ефективність господарської діяльності підприємства.

Основним джерелом інформації для аналізу фінансового стану підприємства є фінансова звітність.

Методика аналізу фінансового стану, деталізація її процедурної сторони залежить від поставлених цілей, а також різноманітних факторів інформаційного, часового, методичного, кадрового та технічного забезпечення. Аналітична робота може проводитися у два етапи:

Ä попередня оцінка або експрес-аналіз фінансового стану;

Ä деталізований аналіз фінансового стану.

Завдання експрес-аналізу полягає у простій і наочній оцінці фінансового стану господарюючого суб'єкту. Деталізований аналіз фінансового стану - більш детальна характеристика майнового та фінансового стану підприємства, результатів його діяльності у звітному періоді, а також прогнозування розвитку на перспективу. Він конкретизує, доповнює і розширює окремі процедури експрес-аналізу.

|

28. Аналіз ліквідності та платоспроможності підприємства.

Одним із етапів аналізу фінансового стану підприємства єоцінка ліквідності та платоспроможності.

Платоспроможність - можливість підприємства своєчасно задовольнити платіжні зобов'язання. Ліквідність - здатність підприємства перетворити свої активи в грошові кошти для покриття боргових зобов'язань. Поняття " платоспроможність" і „ліквідність" взаємопов'язані. Від рівня ліквідності підприємства залежить платоспроможність. Разом з тим ліквідність характеризує як поточний стан розрахунків, так І перспективний. Підприємство може бути платоспроможним на звітну дату, але втратити ЇЇ в майбутньому.

Аналіз ліквідності балансу полягає у порівнянні засобів за активом, згрупованих за рівнем їх ліквідності1, і розташованими в порядку зменшення ліквідності із зобов'язаннями за пасивом, згрупованими за строками їх погашення і розташованими в порядку збільшення строків, і проводиться в наступній послідовності.

1. Побудова балансу ліквідності.

Баланс підприємства вважають абсолютно ліквідним, якщо виконуються наступні співвідношення:

А1≥ П1, А2 П2, ≥ А3 ≥ П3. А4 ≤ П4

Таблиці ліквідності взяти з конспекта з новими кодами рядків.

29. Аналіз активів та пасивів підприємства.

Аналіз фінансового стану починається з оцінки активів і пасивів балансу. Як відомо, в активі балансу в узагальненому грошовому вираженні показані стан і розміщення засобів підприємства, в пасиві - джерела їх утворення.

За П(С)БО основні елементи фінансової звітності, що безпосередньо пов'язані з оцінкою фінансового стану, трактуються наступним чином:

Ä актив - це ресурс, контрольований підприємством у результаті минулих подій, від якого очікується надходження майбутніх економічних вигід підприємству;

Ä зобов'язання - теперішня заборгованість підприємства, що виникає внаслідок минулих подій, від погашення якої очікується вибуття ресурсів із підприємства, які втілюють у собі майбутні економічні вигоди. Зобов'язання - це зовнішня заборгованість суб'єкта господарювання, тобто зобов'язання перед банками, державою, постачальниками та працівниками;

Ä власний капітал - залишкова частка в активах підприємства після вирахування всіх його зобов'язань. Власний капітал - це внутрішня заборгованість (зобов'язання) суб'єкта господарювання перед його власниками.

Оцінку складу і структури активів та пасивів підприємства на підставі даних балансу проводять одним із наступних способів:

1. без попередньої зміни стану балансових статей;

2. формування порівняльного аналітичного балансу шляхом агрегування деяких однорідних за складом елементів балансових статей;

3. додаткове коригування статей балансу на індекс інфляції з наступним їх агрегуванням в необхідних аналітичних розрізах.

Фінансовий стан підприємства значною мірою залежить від доцільності та раціональності вкладення фінансових ресурсів в активи.

Дослідження змін структури активів підприємства дозволяє отримати важливу інформацію. Так, збільшення частки оборотних активів у манні може свідчити про:

Ä формування більш мобільної структури активів, яка сприяє прискоренню оборотності коштів підприємства;

Ä вилучення частини оборотних активів на кредитування споживачів готової продукції, товарів, послуг підприємства, дочірніх підприємств та Інших дебіторів, що засвідчує про фактичну мобілізацію цієї частини оборотних засобів із виробничого процесу;

Ä згортання виробничої бази;

Ä викривлення реальної оцінки основних засобів внаслідок існуючого порядку їх бухгалтерського обліку тощо.

Аналіз структури пасивів підприємства проводиться за даним балансу. Для цього визначаються зміни в їх складі, структурі та надається їх оцінка. За даними Додатку і проаналізуємо склад і структуру пасивів підприємства.

30. Аналіз реалізації продукції та виконання договірних зобов’язань.

Одним із основних результативних показників господарської діяльності підприємства є обсяг реалізованої продукції. Від обсягу продажу залежать фінансові результати підприємства, його фінансовий стан тощо.

Аналіз реалізації продукції проводиться аналогічно до методики аналізу виробництва і включає: вивчення виконання прогнозу (плану) з обсягу реалізації, абсолютного відхилення від нього, оцінку динаміки (темпів зростання, приросту, спаду, середньорічних показників динаміки, абсолютне значення одного відсотка приросту), виявлення причин формування понаднормативних залишків готової продукції, причин несвоєчасної оплати продукції покупцями тощо.

Методика аналізу реалізації продукції передбачає розрахунок балансу товарної продукції, оцінку виконання договірних зобов'язань.

Баланс товарної продукції може бути розрахований наступним чином:

де ОР - обсяг реалізованої продукції за звітний період; ГПп, ГПК - залишки готової продукції на складах на початок і кінець періоду; ОВ - обсяг виробництва продукції.

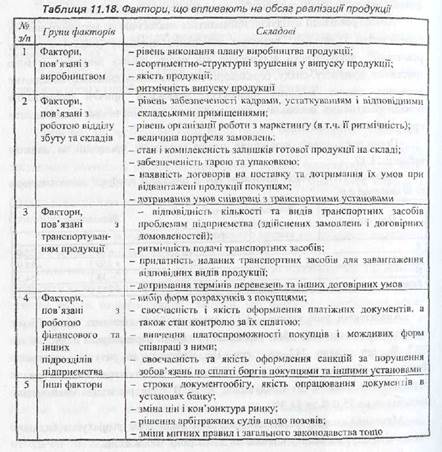

На зміну обсягу реалізації впливають різноманітні фактори (табл. 11.18).

Фактори зміни обсягу реалізації розраховуються, за допомогою прийомів порівняння. При цьому враховують, що фактори зміни залишку готової продукції на кінець року та продукції, відвантаженої на кінець року, спричиняє вплив, протилежний за знаком зміні цих показників.

Аналіз реалізації продукції тісно пов'язаний з аналізом виконання договірних зобов'язань щодо поставок продукції. При цьому вирішуються наступні завдання:

Ä аналіз обґрунтованості та ефективності формування договорів;

Ä аналіз виконання замовлень за асортиментом і якістю продукції;

Ä аналіз виконання замовлень за поставками продукції у встановлений термін;

Ä аналіз наслідків невиконання замовлень за поставками продукції.

Аналіз виконання договірних зобов'язань проводиться в декілька етапів (див. рис. 11.10).

|

|