Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Тест 15. 2

|

|

1. Продуктивність праці — це...

а) витрати суспільно необхідної праці на виробництво одиниці продукції;

б) витрати живої праці на виробництво одиниці продукції;

в) продуктивна сила праці, тобто здатність за одиницю робочого часу створити певні споживчі вартості;

г) міра кількості затраченої праці;

д) кількість продукції за одиницю робочого часу.

2. До негрошових методів мотивації результативної діяльності працівників належать... а) гнучкі робочі графіки;

б) оплата навчання;

в) доплата за стаж;

г) пільгове користування житлом;

д) правильна відповідь відсутня.

3. Згідно з теорією ієрархії потреб Маслоу потреби людей виокремлюються у...

а) шість основних груп;

б) п'ять основних груп;

в) три основні групи;

г) дві основні групи.

4. Відповідно до теорії Маслоу ієрархія задоволення потреб людей відбиває рух...

а) тільки від нижнього до верхнього рівня потреб;

б) не тільки від нижнього до верхнього рівня потреб, а й зворотний рух;

в) згори донизу, якщо незадоволено потреби вищого рівня.

5. Механізм державного регулювання оплати праці реалізується через...

а) механізм стимулювання та механізм соціального захисту;

б) механізм оплати праці та механізм соціального захисту;

в) систему заходів щодо встановлення певного рівня безробіття;

г) державну політику соціального захисту.

6. Державний соціальний захист реалізується через...

а) встановлення міжгалузевих співвідношень в оплаті праці;

б) впровадження допомоги сім'ям з низькими доходами;

в) реалізацію політики скорочення державних видатків;

г) скорочення посадових окладів працівникам державних установ та організацій.

7. Оплата праці — це...

а) заробіток у вигляді винагород, інших заохочувальних і компенсаційних виплат;

б) будь-який заробіток, що залежить від результатів праці працівника і визначається тарифними ставками, розцінками, посадовими окладами;

в) будь-який заробіток, що за трудовим договором власник або уповноважений ним орган виплачує працівникові за виконану роботу або надані послуги;

г) встановлений державою розмір заробітної плати, нижче якого не може здійснюватись оплата за фактично виконану роботу.

8. Основна заробітна плата — це...

а) будь-який заробіток, що залежить від результатів праці працівника і визначається тарифними ставками, розцінками, посадовими окладами;

б) встановлений державою розмір заробітної плати, нижче якого не може здійснюватись оплата за фактично виконану роботу;

в) будь-який заробіток, що за трудовим договором виплачується працівникові за виконану роботу та надані послуги.

9. Основна (тарифна) частина заробітної плати працівника не залежить від...

а) результатів його праці;

б) рівня його кваліфікації;

в) складності робіт, що ним виконуються;

г) результатів господарської діяльності підприємства, на якому він працює.

10. Використання якого з теоретично можливих засобів державного регулювання оплати праці є неприйнятним для держав з ринковою економікою?

а) установлення мінімальної заробітної плати;

б) оподаткування заробітної плати і прирівняних до неї доходів;

в) обмеження верхньої межі заробітної плати найманого працівника;

г) установлення єдиної державної тарифної системи оплати праці найманого працівника для підприємств усіх форм власності.

11. До сфери державного регулювання оплати праці згідно з чинним законодавством належить регулювання...

а) мінімальної заробітної плати;

б) оплати праці в організаціях, що фінансуються з бюджету;

в) розмірів посадових окладів керівників державних підприємств;

г) усі наведені відповіді правильні.

12. Договірне регулювання оплати праці найманих працівників підприємств здійснюється на основі...

а) єдиної державної тарифної системи;

б) системи тарифних угод;

в) типового контракту;

г) цивільно-правового законодавства.

13. Мінімальна заробітна плата — це...

а) будь-який заробіток, що залежить від результатів праці працівника і визначається тарифними ставками, розцінками, посадовими окладами;

б) встановлений державою розмір заробітної плати, менше якого не може здійснюватись оплата за фактично виконану роботу (за повний місяць);

в) будь-який заробіток, що за трудовим договором виплачується працівникові за виконану роботу та надані послуги.

14. Тарифна система оплати праці розробляється і використовується для...

а) порівняння праці різної якості та кількості;

б) розподілу робіт і працівників залежно від їх, відповідно, складності та кваліфікації за певною системою;

в) формування та регулювання (диференціації) основної частини заробітної плати;

г) вирішення лише б) і в) завдання;

д) вирішення кожного із зазначених завдань.

15. Тарифна система оплати праці працівників включає...

а) тарифні ставки, тарифно-кваліфікаційний довідник;

б) тарифні ставки, тарифні сітки, тарифно-кваліфікаційний довідник, регіональний та галузевий коефіцієнти;

в) тарифні ставки, тарифні сітки;

г) тарифні ставки, посадові оклади;

д) тарифно-кваліфікаційний довідник, посадові оклади, преміальне положення.

16. При відрядній формі оплата праці проводиться за...

а) нормами і розцінками, встановленими за розрядом виконуваних робіт;

б) тарифною сіткою;

в) штатним розкладом підприємства;

г) штатним розкладом плюс преміальні.

17. Заробіток працівника, що розраховується шляхом перемноження кількості одиниць виробленої продукції та розцінки за одиницю продукції, є заробіток при...

а) відрядно-прогресивній системі;

б) прямій відрядній системі;

в) непрямій системі;

г) відрядно-преміальній системі.

18. До погодинної форми оплати праці належать...

а) акордна;

б) непряма відрядна;

в) відрядно-преміальна;

г) жодна з наведених форм.

19. Генеральні та галузеві тарифні угоди укладаються між...

а) профспілками, що представляють більшість найманих працівників, та власниками підприємств, на яких, зайнята більшість правників;

б) профспілками, що представляють більшість найманих працівників, та повноважними органами державної виконавчої влади;

в) власниками підприємств, на яких зайнята більшість найманих працівників, та повноважними органами державної виконавчої влади;

г) профспілками, що об'єдналися для ведення переговорів та укладання угоди, та директорами підприємств, що також об'єдналися.

20. Винагороди працівникам за підсумками роботи за рік у складі коштів, які спрямовуються на споживання, належать до...

а) фонду основної заробітної плати;

б) фонду додаткової заробітної плати;

в) фонду виплати дивідендів;

г) фонду матеріального стимулювання.

21. Виплати матеріальної допомоги працівникам підприємства по тимчасовій непрацездатності належать до...

а) фонду основної заробітної плати;

б) фонду додаткової заробітної плати;

в) фонду матеріального стимулювання;

г) виплат, що не належать до складу коштів, які спрямовуються на споживання.

Завдання для розв’язання

15.1. Підприємство запланувало зниження витрат праці на 8 %. Виробіток базового року на одного працюючого становив 7000 грн. і Визначити відсоток зростання виробітку і річний виробіток на одного працюючого у плановому році.

15.2. У звітному році обсяг випуску товарної продукції становив 700 тис.грн. при чисельності промислово-виробничого персоналу 120 осіб. У плановому році обсяг товарної продукції має збільшитись на 8 %, а продуктивність праці одного робітника — на 10 %. Визначити продуктивність праці одного працівника у звітному і плановому роках, а також чисельність ПВП у плановому році.

15.3. Годинна тарифна ставка слюсаря 1-го розряду — 1, 2 грн. Тарифний коефіцієнт 6-го розряду — 2, 0. За роботу у шкідливих умовах на підприємстві передбачена надбавка в розмірі 15 % тарифної ставки 6-го розряду. Розрахувати годинну тарифну ставку слюсаря 6-го розряду в разі роботи в нормальних і шкідливих умовах.

15.4. Розрахувати заробітну плату робітника за відрядно-преміальною системою оплати праці за такими даними: норма витрат праці — 0, 4 людино-год. на один виріб, розцінка за вироблення одного виробу — 0, 84 грн., відпрацьовано 176 людино-год, вироблено 485 виробів. Премія в сумі 50 грн. виплачується за виконання плану на 100 %. За кожний відсоток перевиконання плану виплачується 1, 5 % відрядного заробітку.

15.5. На підприємстві, де норма витрат праці на одну деталь становить 2 людино-год, виготовлено 100 деталей за розцінкою 2, 537 грн. за одиницю продукції. Робітник відпрацював 22 зміни по 8 год кожна. Розцінка за деталі, що були виготовлені понад план, встановлюється у 1, 2 раза вища, ніж звичайна. Розрахувати місячний заробіток робітника за відрядно-прогресивною системою оплати праці.

15.6. Норма виробітку шовкової тканини на комбінаті — 72 км на одну людино-год. Фактично робітниця за 8 год виробила 620 км тканини. Визначити, на скільки відсотків вона перевиконала норму.

15.7. У ливарному цеху працює 80 робітників-погодинників. Середній розряд робітників — 4-й, умови праці шкідливі. Доплати становлять 40 % тарифного заробітку. Визначити місячний фонд оплати праці цеху, якщо фонд робочого часу одного робітника — 150 год.

15.8. Розрахувати розцінку на виготовлення деталі, якщо на її виготовлення витрачається 0, 5 год, годинна тарифна ставка — 1, 2 грн. Обчислити також місячну заробітну плату робітника, якщо він виготовив 400 таких деталей.

15.9. Визначити відсоток підвищення продуктивності праці в наступному році порівняно зі звітним, якщо обсяг виробленої продукції — 3850 тис.грн. при чисельності працюючих 360 чол., а в наступному році передбачається збільшити обсяг виробництва продукції на 20 % при зменшенні чисельності працюючих на 10 чол.

15.10. Робітник-погодинник 5-го розряду відпрацював за місяць 160 год. За виконання місячного завдання виплачується премія в розмірі 20 %, а за кожний відсоток перевиконання планового завдання підприємством — ще 1, 5 % тарифного заробітку. Завдання підприємство виконало на 108 %. Визначити місячний заробіток робітника.

15.11. Визначити суму місячної заробітної плати робітника 4-го розряду за відрядно-преміальною системою оплати праці, якщо він згідно з планом відпрацював за місяць 184 год і виробив при цьому 450 деталей. Норма часу на виготовлення однієї деталі — 0, 4 нормо-год. За виконання плану передбачена премія в розмірі 60 грн.

15.12. Підприємство запланувало зниження норм витрат часу на виготовлення одиниці продукції на 5 %. Виробіток базового року на одного працюючого становив 3650 грн. Визначити відсоток підвищення виробітку та річний виробіток на одного працівника у плановому році.

15.13. Слюсар 4-го розряду протягом місяця повинен відпрацювати 22 зміни тривалістю 7, 8 год кожна. Він виконав план на 108 %, обробивши 970 деталей. За кожну одиницю продукції, що виконана понад план, розцінка збільшується на 18 %. Визначити місячний заробіток слюсаря 4-го розряду, якщо він працював у шкідливих умовах.

15.14. На підприємстві, де норма витрат праці на один виріб становить 2 людино-год, виготовлено 100 таких виробів. Розцінка — 4, 52 грн. за один виріб. Робітник відпрацював 22 зміни тривалістю 8 год кожна. За деталі, що виготовлені понад план, встановлена розцінка у 1, 2 раза вища, ніж звичайна. Розрахувати місячний заробіток робітника за відрядно-прогресивною системою оплати праці.

15.15. На обробку деталі витрачалося 25 хв. Норми витрат часу переглянули і встановили для цієї деталі на рівні 22 хв. На скільки відсотків знизилась трудомісткість роботи і відповідно підвищилась продуктивність праці?

Тема 16. Витрати й ціни на продукцію (послуги)

Методичні вказівки до вивчення теми

Підприємницька діяльність суб'єктів господарювання завжди потребує витрачання певних коштів, а прибуткова реалізація виробленої продукції або певних послуг неможлива без обґрунтованої ціни на продукцію (послуги). Тому тема «Витрати і ціни на продукцію (послуги)» є однією з ключових усього курсу «Економіки підприємства». Вивчення програмних питань цієї теми необхідно розпочинати з визначення сутності поточних витрат як комплексного економічного показника, встановлення тлумачення термінів «валові витрати» та «собівартість продукції», визначення чинників, що впливають на динаміку розміру поточних витрат підприємства.

На основі знань про сутнісне значення поточних витрат можна переходити до розгляду місця цього показника в системі узагальнюючих показників діяльності підприємства. Беручи за базу такий показник, як собівартість продукції, необхідно докладно з'ясувати, яким чином витрати виробництва впливають на собівартість певного товару або послуги. Тобто досконало дослідити та вивчити механізм включення поточних витрат виробництва у собівартість продукції (послуг) певного підприємства залежно від сфери його діяльності.

Дослідивши механізм формування та розрахунку розміру поточних витрат, необхідно перейти до багатоаспектної класифікації витрат на виробництво. При цьому слід звернута увагу на такий підхід до класифікації витрат, як класифікація за ступенем однорідності. Другий широко застосовуваний метод класифікації — за обсягом виробництва продукції (надання послуг) — використовується на підприємствах з багатономенклатурним виробництвом. Третій метод визначення витрат використовує підходи до класифікації на основі способу обчислення витрат на одиницю продукції. У процесі вивчення тематичного матеріалу необхідно звертати увагу на те, що витрати бувають загальні та на одиницю продукції.

Найбільш повному розумінню економічних процесів, пов'язаних з формуванням та визначенням розмірів витрат, допоможе дослідження структури поточних витрат на різних підприємствах національного господарства. Для цього необхідно сформувати характерні групи підприємств кожної галузі сфери виробництва, на основі відповідних первинних і статистичних звітних даних визначити загальні обсяги витрат з використанням різних підходів їх класифікації, визначити частку кожної класифікаційної групи у загальному розмірі витрат у різних групах підприємств, зробити відповідні висновки щодо динаміки та тенденцій структурних змін у поточних витратах на підприємствах виробничої та невиробничої сфери з плином часу.

Визначення витрат виробництва провадиться на підставі розроблюваних кошторисів виробництва продукції. Такі кошториси мають певну структуру та логіку побудови. Розглядаючи тематичні матеріали, що стосуються відходів до складання кошторисів виробництва, необхідно у першу чергу з'ясувати зміст елементів кошторису, вивчити загальну методику обчислення витрат, які включаються до кошторису виробництва продукції. Із знаннями про зміст і методику обчислення кошторису виробництва можна переходити до вивчення методів розрахунку кошторису за окремими економічними елементами. Слід звернути увагу на головні елементи кошторису: матеріальні витрати; заробітну плату; відрахування на соціальні потреби; амортизацію основних фондів і нематеріальних ресурсів; витрати на виробництво; собівартість валової продукції; виробничу собівартість товарної продукції; позавиробничі витрати; повну собівартість товарної продукції. Треба з'ясувати, які витрати включаються до окремих економічних елементів кошторису і як вони розраховуються. Кошторис виробництва, узагальнюючи поелементні витрати підприємства, показує їх ресурсну структуру (витрати на матеріали, персонал, основні фонди), що надзвичайно важливо для аналізу чинників формування і зниження собівартості продукції. Порядок розробки кошторису виробництва може бути різним залежно від планування, стану інформаційної бази та розміру виробництва. На стадії прогнозних оцінок величини витрат кошторис виробництва можна складати корегуванням фактичних витрат за минулий період. Елементи фактичних витрат корегуються на прогнозні коефіцієнти зміни обсягів виробництва кількості товару, що виробляється, кількості персоналу і вартості основних фондів з урахуванням закономірності динаміки витрат, імовірності зміни норм і цін (тарифів). Більш обґрунтовано кошторис виробництва обчислюється за кожним елементом на підставі планових обсягів виробництва продукції (надання послуг). На малих підприємствах таке обчислення відразу є узагальнюючим. На середніх і великих підприємствах кошторис виробництва складають, підсумовуючи кошториси витрат цехів (служб), загальногосподарських витрат.

Ґрунтуючись на вивчених методологічних підходах щодо визначення по економічних елементах витрат на виробництво продукції, доцільно перейти до розгляду теоретико-методологічної основи розрахунку загального рівня поточних витрат на виробництво валової, товарної та реалізованої продукції. При цьому необхідно звернути особливу увагу на декілька основних методів розрахунку собівартості товарної продукції. Перший з них — синтетичний – ґрунтується на кошторисі виробництва. Другий — обмеження собівартості товарної продукції — полягає у підсумовуванні попередньо визначеної собівартості окремих виробів. Необхідно докладно ознайомитися та набути певних навичок використання в економічних розрахунках пофакторного методу як додаткового.

Закінчуючи розгляд тематичного матеріалу щодо кошторису витрат на виробництво, треба звернути увагу та вивчити показник рівня витрат на одиницю обсягу товарної продукції. Він є одним з узагальнюючих оціночних показників і дає змогу робити певні обґрунтовані висновки щодо прогнозних розрахунків витрат і визначення їх доцільності.

Наступним важливим напрямом в опануванні теоретичними знаннями за темою «Витрати і ціни на продукцію (послуги)» є калькулювання витрат. Розпочинати вивчення питань цього напряму краще з визначення тлумачення терміна «калькулювання», загальної технології виконання калькуляційних розрахунків та місця калькулювання у системі техніко-економічних розрахунків на підприємствах. При цьому необхідно пам'ятати, що калькулювання потрібно для вирішення таких економічних завдань, як: обґрунтування цін на вироби; обчислення їхньої рентабельності; аналіз витрат на виробництво однакових виробів на різних підприємствах; визначення економічної ефективності організаційно-технічних заходів тощо.

Основою, на якій будується калькулювання, є об'єкти калькулювання та калькуляційні одиниці. Об'єктами калькулювання на підприємстві є основна й допоміжна продукція (інструмент, енергія, запасні частини тощо), послуги і роботи (ремонт, транспортування, технічне обслуговування тощо). Необхідно пам'ятати, що головний об'єкт калькулювання — це готові вироби, які постачаються за межі підприємства. Окрім того, вивчаючи цей напрям, доцільно звернути увагу на калькуляційні одиниці, які вибираються для кожного об'єкта калькулювання окремо.

Калькулювання собівартості виробництва продукції виконується за певними статтями витрат. Тому необхідно ґрунтовно вивчити номенклатуру калькуляційних статей витрат, які використовуються на більшості підприємств різних галузей національного господарства України. З усієї сукупності статей витрат слід виділити такі: сировина і матеріали; енергія технологічна; основна заробітна плата виробничих робітників; додаткова заробітна плата виробничих робітників; відрахування на соціальні потреби виробничих робітників; утримання та експлуатація машин та устаткування; загальновиробничі витрати; загальногосподарські витрати; підготовка та освоєння виробництва; позавиробничі витрати (у тому числі витрати на маркетинг). Необхідно визначити склад витрат, які включаються до кожної калькуляційної статті; встановити взаємозв'язок окремих калькуляційних статей, як-от: «цехова собівартість», «виробнича собі вартість» та «повна собівартість».

Використовуючи набуті знання щодо структури калькуляції та складу витрат, які включаються до калькуляційних статей, можна перейти до ґрунтовного вивчення методики обчислення таких витрат. Для цього слід ознайомитися із законодавчими та нормативними актами, що регулюють порядок і розміри включення виробничих і невиробничих витрат підприємства до певних калькуляційних статей. Особливу увагу треба звернути на перелік витрат, що не відшкодовуються за рахунок собівартості продукції, а покриваються у межах отриманого прибутку.

На етапах створення нової продукції, коли немає повного комплексу технічної документації і не розроблена нормативна база для виконання економічних розрахунків, собівартість такої продукції обчислюється тільки як імовірна прогнозна величина. Тому у процесі вивчення теми «Витрати і ціни на продукцію (послуги)» у контексті прогнозування собівартості нових виробів доцільно ознайомитися із загальними принципами та методами прогнозування витрат на виробництво нового виробу, звернути увагу на загальні підходи у прогнозних оцінках з використанням різних методів.

Докладно ознайомившись із загальними методичними підходами при прогнозуванні витрат на виробництво нових виробів, можна переходити до поглибленого вивчення цих методів. Найпоширенішими є параметричні методи. У цій сукупності необхідно вивчити технологію обчислення собівартості за методами: питомих витрат, баловий, і кореляційний, агрегатний. Найпростіший серед них — метод питомих витрат, але він має певні недоліки, на що слід звернути увагу.

Одним з ключових напрямів теми «Витрати і ціни на і продукцію (послуги)» є ціни та ціноутворення в умовах ринкового (реформування економіки. Розгляд проблемних питань цього напряму необхідно починати з визначення понять «ціна» та «ціноутворення». Слід провести дослідження загальних і спеціальних функцій ціни як на макроекономічному рівні, так і на рівні окремого підприємства; визначити роль ціни та механізм ціноутворення у ринковій економіці.

Далі необхідно розглянути всю сукупність цін, що використовується для відображення вартості продукції (послуг) і відшкодування витрат підприємства; виокремити з цієї сукупності за спільними рисами певні види цін, а також визначити сфери підприємницької діяльності, де застосовуються конкретні групи цін на товари та послуги. Слід звернути увагу на ціни, що враховують не тільки виробничі підприємства, а й виконання певних зобов'язань, які не регламентуються технологічними процесами виробництва продукції.

Найбільш важливим при визначенні ціни на продукцію та послуги є метод, який використовується для її розрахунку. Вивчаючи тематичні матеріали, що стосуються цін і ціноутворення, необхідно вивчити такі методи встановлення ціни: собівартість плюс прибуток; забезпечення фіксованої величини прибутку; за рівнем поточних цін (конкуренції); за рівнем попиту. Кожен з цих методів має певні позитивні та негативні особливості, на які треба звернути увагу.

Існуючі метода розрахунку ціни на продукцію (послуги) не завжди враховують зміни на ринку товарів і послуг, потреби покупців. Тому і використовуються для узгодження змін на ринку та потреб виробника певні знижки та доплати до ціни підприємства. Для найбільш повного розуміння системи знижок і доплат слід ознайомитися з умовами корегування цін на продукцію (послуги), які пропонуються різними фірмами у рекламних проспектах і періодичних виданнях.

Встановлення цін на продукцію та послуги провадиться не тільки під впливом ринку, а й на підставі нормативних актів державних органів. Ось чому необхідно докладно ознайомитися з чинними законодавчими та нормативними актами, що стосуються встановлення граничних цій на продукцію сільського господарства, товарів для дітей, ліки, а також певні послуги, які надаються населенню. Слід звернути увагу на методологію, яка використовується при розрахунках витрат, врахованих при встановленні цін, регульованих державою.

Виробничими накладними називають витрати, пов'язані з процесом виробництва, які не можуть бути віднесені прямо до певного виду виробу. Виробничі накладні витрати розподіляють за видами виробів пропорційно вибраній базі розподілу. На основі вибраної бази (кількість продукції, кількість годин роботи основних працівників, машино-години роботи обладнання, прямі витрати на оплату праці, прямі матеріальні витрати, основні витрати) обчислюють ставку розподілу накладних витрат — відношення сумарних накладних витрат (НВ) до загальної величини бази їх розподілу:

Кн.в =

де НВ — загальна сума накладних витрат, гр. од.;

Б - показник, узятий за базу (шт., год, машино-год, гр. од.).

Звідси сумарні накладні витрати, що відносяться до певного виду продукції, визначають так:

НВпрод = Бпрод Кн.в

де Бпрод — взятий за базу показник, що належить до певного виду продукції.

Беззбитковий (критичний) обсяг виробництва обчислюється за формулою:

Nкр =

де Спост — постійні витрати, гр. од.;

N — обсяг виробництва в натуральних одиницях;

Ц — продажна ціна одиниці продукції, гр. од.;

Сзм1 — змінні витрати на одиницю продукції.

Розрізняють собівартість продукції індивідуальну і галузеву. Індивідуальна собівартість продукції характеризує витрати конкретного підприємства на виробництво і реалізацію продукції. Галузева собівартість відбиває середньогалузеві витрати на виробництво і реалізацію продукції, тобто:

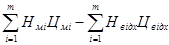

Sгал =

де і — кількість підприємств галузі, і = 1, т;

Si — собівартість одиниці певного виду виробу на і-му підприємстві, гр. од.;

Ni — обсяг виготовленої продукції певного виду на і-му підприємстві.

Існує три способи планування собівартості продукції підприємства.

Перший спосіб базується на використанні кошторису виробництва, який складається на основі елементів витрат (матеріальні витрати, оплата праці, відрахування на соціальні потреби, амортизація основних фондів, інші витрати).

Другий спосіб обчислення собівартості продукції підприємства (Сп.п) передбачає визначення попередньо обчисленої собівартості окремих виробів:

Сп.п =

де Сі — собівартість продукції і-то виду продукції, гр. од.;

Ni — обсяг виготовленої продукції i-го виду, натур, од.;

і — вид продукції підприємства, і =

Третій спосіб обчислення собівартості товарної продукції підприємства базується на застосуванні пофакторного методу, за допомогою якого визначається собівартість продукції з урахуванням впливу на неї різних факторів, які діють безпосередньо на рівні підприємства. Згідно з цим методом собівартість продукції підприємства визначається так:

Сп.п =

де  — собівартість (розрахункова) планового обсягу випуску продукції за рівнем витрат базового (минулого) періоду, гр. од.;

— собівартість (розрахункова) планового обсягу випуску продукції за рівнем витрат базового (минулого) періоду, гр. од.;

— зміна собівартості у плановому періоді під впливом у-го фактора, гр. од.;

— зміна собівартості у плановому періоді під впливом у-го фактора, гр. од.;

j — фактор, що впливає на формування собівартості продукції підприємства, j= .

Зміну собівартості під впливом організаційно-технічних факторів (таких як підвищення технічного рівня виробництва, удосконалення організації виробництва, праці, управління) обчислюють за плановим обсягом виробництва продукції як різницю витрат на одиницю продукції до і після впровадження заходів:

Δ Cо.т.ф = (С2 – С1) N2

де С1, С2 — витрати на одиницю продукції відповідно до і після впровадження заходів;

N2 — обсяг виробництва продукції після впровадження заходів у плановому періоді, натур, од.

Вплив зміни обсягу виробництва на собівартість продукції обчислюється так:

Δ Cуп =

де Δ Суп — зміна умовно-постійних витрат у плановому періоді, гр. од.;

Суп.баз — абсолютна сума умовно-постійних витрат у базовому періоді, гр. од.; Δ Суп% — зміна умовно-постійних витрат у плановому періоді, %;

Δ Q% — зміна обсягу виробництва у плановому періоді, %.

Собівартість реалізованої продукції як показник застосовують для визначення фінансового результату операційної діяльності підприємства і визначають як виробничу собівартість виготовленої підприємством продукції шляхом її коригування на зміну залишків нереалізованої продукції:

Ср.п = Сзв.п + (Сг.п.п – Сг.п.к)

де Ср.п — собівартість реалізованої в звітному періоді продукції підприємства, гр. од.;

Сзв.п — виробнича собівартість виготовленої підприємством продукції у звітному періоді, гр. од.;

Сг.п.п, Сг.п.к — виробнича собівартість залишків готової продукції на складі підприємства відповідно на початок і кінець звітного періоду, гр. од.

Витрати сировини (матеріалів) на одиницю продукції визначають за формулою:

См =

де т — кількість видів сировини (матеріалів), які використовують для виробництва одиниці продукції;

Нмі — норма витрат і-то виду сировини (матеріалів) на виробництво одиниці продукції, натур, од.;

Цмі — ціна придбання і-го виду сировини (матеріалів), гр. од.;

Нвідх — витрати і-го виду сировини (матеріалів), що згідно з технологією виробництва йде у відходи, натур, од.;

Цвідх — ціна можливої реалізації відходів і-го виду сировини (матеріалів).

Витрати енергії на одиницю продукції обчислюють за нормами витрат і діючими тарифами на енергію:

Сен =

де т — кількість видів енергії, які використовують для виробництва одиниці продукції;

Нені — норми витрат і-го виду енергії на виробництво одиниці продукції, натур. од.;

Цені — ціна (тариф) на використання і-го виду енергії, гр. од.

Витрати на утримання та експлуатацію машин і устаткування, що припадають на одиницю продукції, обчислюють так:

Су.м1 = Сз.п1  )

)  100

100

де Су.м1, Сз.п1 — витрати відповідно на утримання та експлуатацію машин і устаткування й заробітну плату, що припадають на одиницю виготовленої підприємством продукції, гр. од.;

Су.м, Сз.п — сумарні витрати підприємства відповідно на утримання та експлуатацію машин і устаткування й заробітну плату основним робітникам, гр. од.

Підвищення технічного рівня виробництва сприяє економії витрат за рахунок:

• зниження норм витрат матеріалів. У цьому разі економію розраховують за формулою:

Ем = (Н0 – Н1)Ц1 N1

де Н0, Н1 — норма витрат матеріалів відповідно до і після здійснення заходу, натур, од.;

Ц1 — ціна одиниці матеріального ресурсу, грн.;

N1 — обсяг випуску продукції після здійснення заходу, натур, од.;

• підвищення продуктивності праці, тобто зниження трудомісткості праці. У цьому разі економію обчислюють так:

Е т = ((t0C0 – t1C1)(1+%д.з.п  100)((1+%в.с.з 100)) N1

100)((1+%в.с.з 100)) N1

де t0, t1 — трудомісткість одиниці продукції відповідно до і після здійснення заходу, нормо-год;

С0, С1 —середньогодинна ставка працівників відповідно до і після здійснення заходу, грн.;

%д.з.п — середній відсоток додаткової заробітної плати для певної категорії працівників;

%в.с.з — встановлений законодавством відсоток відрахувань на соціальні заходи.

Удосконалення організації виробництва і праці на підприємстві сприяє економії витрат за рахунок поглиблення спеціалізації й розширення кооперування, яку визначають так:

Ес.к = (S – (Цопт+ Т)) Nк

де S — собівартість одиниці виробів, виробництво яких планується на спеціалізованих підприємствах, грн.;

Цопт— оптова ціна за виріб, виготовлений на спеціалізованому підприємстві, грн.;

Т — транспортно-заготівельні витрати на одиницю виробу, грн.;

Nк — кількість виробів, що буде отримано при кооперації зі спеціалізованих підприємств з моменту здійснення спеціалізації до кінця року, натур, од.

Зміна структури і обсягу продукції сприяє відносному зниженню умовно-постійних витрат підприємства. У цьому разі економію обчислюють за формулою:

Еуп = Δ Q Пуп 100

де Δ Q — приріст обсягу випуску продукції у плановому році, %;

Пуп — сумарні (повні) умовно-постійні витрати в базовому році, грн.

Загальний вплив зазначених факторів на собівартість продукції визначають так:

Езаг = Ем + Ет + Ес.к + Еуп =

де і — фактор впливу на собівартість продукції.

Зниження собівартості продукції за факторами розраховують у такій послідовності.

1. Визначають витрати на 1 грн. товарної продукції в базовому році:

В1грн.баз =

де Sбаз — собівартість продукції в базовому році, грн.;

Qбаз - обсяг випуску товарної продукції у базовому році, грн.

2. Обчислюють собівартість товарної продукції у плановому році на рівні витрат базового року:

Sвих = В1грн. Qпл

де Qпл — обсяг випуску товарної продукції підприємства у плановому році, грн.

3. Розраховують економію затрат з урахуванням техніко-економічних факторів методом прямого розрахунку.

4. Обчислюють планову собівартість продукції:

Sпл = Sвих + (-) Езаг

5. Визначають витрати на 1 грн. товарної продукції у плановому році:

В1грн.пл =

6. Розраховують зниження витрат на 1 грн. у плановому році порівняно з базовим:

Δ В =

Розрахувати зниження собівартості продукції за факторами можна не тільки методом прямого розрахунку, а й індексним методом. Цей метод ураховує вплив факторів на собівартість за укрупненим способом.

Зменшення собівартості продукції за рахунок зміни норм витрат матеріалів і зміни цін на них обчислюють так:

Δ Sм = (1-Ін.м Іц)

де Ін.м, Іц — індекси зміни відповідно норм витрат матеріалів на один виріб і ціни на одиницю матеріального ресурсу;

α м.в — питома вага матеріальних витрат у собівартості продукції, %.

Зменшення собівартості продукції за рахунок підвищення продуктивності праці обчислюють за формулою:

Δ Sп.п = (1 -  )α з.п

)α з.п

де Із.п, Іп.п — індекс підвищення відповідно середньої заробітної плати та продуктивності праці;

α з.п — питома вага заробітної плати в собівартості продукції, %.

Зменшення собівартості продукції за рахунок зміни умовно-постійних витрат розраховують так:

Δ Sуп = (1 -  )α уп.в

)α уп.в

де Іуп, ІQ — індекс підвищення відповідно умовно-постійних витрат і обсягу випуску продукції;

α уп.в — питома вага умовно-постійних витрат у собівартості продукції, %.

Диференціація цін за стадіями ціноутворення відбиває кількісний зв'язок між цінами, які складаються при просуванні товару від виробника до кінцевого споживача. Формування різних видів цін схематично можна подати так:

Витрати виробництва + Прибуток = Оптова ціна

Оптова ціна + Акциз = Відпускна ціна

Відпускна ціна + ПДВ = Відпускна ціна разом з ПДВ

Відпускна ціна + торговельна надбавка разом з ПДВ = Роздрібна (регульована) ціна.

На практиці залежно від конкретних умов і цілей підприємства використовують різні методи розрахунку ціни на товар, які можна об'єднати у групи:

• методи, які базуються на витратному підході;

• методи, які базуються на цільовому ціноутворенні;

• параметричні методи.

1. Метод " середні витрати + прибуток" найпростіший і найпоширеніший. Суть його можна записати так: Ц = S + П,

де Ц — ціна продукції;

S — витрати на виготовлення продукції;

П — прибуток, який встановлює підприємство або обмежує держава через граничний рівень рентабельності продукції.

2. Розрахунок ціни за цільовим прибутком. Ціну поставлено в жорстку залежність від загального прибутку, який підприємство передбачає одержати від реалізації певної кількості продукції:

Ц = Sзм +

де Sзм — змінні витрати на одиницю продукції;

Sпост — постійні витрати за певний період;

Пзаг — загальний прибуток, який можна одержати від реалізації продукції за певний період;

V— обсяг реалізації продукції в натуральному вираженні.

завдання для самостійної роботи

|

|