Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Описание организации.

|

|

Организация " Балтика" это:

- Часть международной, датской пивоваренной компании Carlsberg Group, вложившей свыше 12 млрд. $ в российскую отрасль пивной промышленности.;

- Является №1 на рынке производства и реализации пива в России с 1996 года;

- Это одна из крупнейших в сфере производтсва товаров народного потребления (ТНП) России;

- Это восемь заводов, в таких городах России, как: Санкт-Петербург, Воронеж, Новосибирск, Красноярск, Ростов-на-Дону, Самара, Челябинск, Тула, Ярославль и производственные мощности в городе Баку, республики Азербайджан. И три солодовни, располагающихся в таких городах России, как Тула, Ярославль и Санкт-Петербург, с годовыми производственными мощностями соответственно 110, 105 и 105 тонн солода, соответствующего требуемым европейским стандартам качества.

- Это особенный портфель брендов, состоящих из более сорока пивных и девяти непивных марок.

- это российский производитель №1 по реализации пива в Европе (согласно Euro monitor 2014).

Ленинград-Санкт-Петербург как место основания компании.

Санкт-Петербург - начало основания и становления " Балтики". Пивоварня " Балтика" было создано как проект института Гипропищепром № 2 города Ленинграда на базе объединения " Ленпиво".Строительство производственных мощностей было начато в 1978 году, а завершено 1990 году. Первое название предприятия носило Государственное предприятие " Пивоваренный завод " Балтика".

Первая произведённая партия была реализована в государственную торговую сеть в 1990 году, в ноябре, тогда было изготовлено свыше 25 литров пива. На тот момент ещё не было единой марки " Балтика", пиво выпускалось как широко известные на то время марки: " Рижское", " Праздничное", " Жигулёвское", " Адмиралтейское".

История компании.

В ноябре того же года Carlsberg Group выкупила у миноритарных акционеров оставшуюся долю компании, и после этого стала 100 % владельцем предприятия. " Балтика" будучи под контролем одного владельца слала называться ОАО " Балтика". Для упрощения корпоративного процесса управления предприятием в 2013 году было решено изменить организационно-правовую форму из акционерного общества в общество с ограниченной ответственностью (ООО). Данный шаг стал возможен после консолидации всех 100% акций предприятия во владение одного лица - Carlsberg Group. Реорганизация предприятия в общество с ограниченной ответственностью проходило на протяжении года и было завершено в январе 2014 года.

Так 2014 год стал годом преобразования прежнего ОАО " Балтика" в ООО " Балтика."

Далее в работе я приведу основные показатели финансово-хозяйственной деятельности компании " Балтика", которые мне удалось найти.

https://corporate.baltika.ru/i/msg/372/2002_4_.rus_p.pdf

Рассмотрим показатели финансово-хозяйственной деятельности предприятия.

(Сравнение основных показателей деятельности компании 2002 к 2001 рассматривалось как среднее значение поквартальных показателей, поэтому данные не обладают абсолютной точностью и рассматриваются как приближённые с незначительной долей статистической погрешности (0, 2-0, 5%)).

Основные показатели финансово-хозяйственной деятельности организации за 2001 и 2002 гг.(см. приложение 1.)

Анализ данных свидетельствует что:

-Чистая выручка от реализации в 2002 году сравнительно с 2001 годом выросла на 27%, в то время как

-Акцизы выросли на 13% - что соответствует повышению акцизом министерством финансов Российской Федерации в этом периоде.

-Себестоимость реализованной продукции выросла на 30%.

-Валовая прибыль выросла на 23 %

-Совокупные коммерческие и административные расходы выросли на 8, 2 % что связано с увеличением штата административного персонала в то время.

- Операционный доход 2002 года относительно прошлого года вырос на 8, 2 % как и управленческие расходы

-Доходы от зависимых компаний выросли аж в 3, 74 раза, что, вероятно, связано с масштабными приобретениями компании за этот период.

-Прочие доходы и расходы увеличились на 37 % в 2002 году к прошлогоднему показателю, что, по моему связано с приобретениями компании и не учтено в бухгалтерском балансе как доходная часть.

(источник: https://www.pivnoe-delo.info/2015/09/28/rynok-piva-rossii-ot-transnacionalnogo-k-nacionalnomu-3-2015/#001).

В связи с сокращением объёмов производства и реализации выручка от продаж тем не менее не снизилась, а напротив, несколько повысилась на 2, 5%.

59 845 000 рублей в 2014, и 61341125 рублей в 2015 году

Это связано с повышением отпускных цен.

Причиной роста цен послужило увеличение акциза на алкогольные продукты в 1 кв. 2015 года., так как в условиях финансовой нестабильности правительство Российской Федерации решило восполнить дефицит федерального бюджета.

Рассмотрение динамики оборотных активов 2014-2015 гг.

Можно сделать вывод (из прилож.1) что компании за 2015 год удолось снизить уровень дебиторской задолжности на 12 % что косвенно повлекло за собой увеличение нераспределённой прибыли на 8 %.

По данным на 01.01.2014 -2015 гг. получилось, что в 2014 г. сравнительно с 2013 г. в структуре оборотных средств преобладала дебиторская задолженность - 44, 9%, что на 45, 2-44, 9 =0, 3% меньше чем в 2013 г. Наименьший удельный вес имели денежные средства на расчётном счету -5, 8%, что на 8% (13, 8%-5, 8%) меньше прошлогоднего периода. Снижение удельной величины этого показателя произошло за счёт увеличения объемов запасов на 12% (24%+12%=36 %), а также за счёт приобретения основных средств (последствия увеличения НДС по приобретённым ценностям на 8, 9-7, 2=1.1%).

В 2015 г. структуре оборотных средств поменялась в сторону роста объёма свободных денежных средств на расчётном счету в банке на 15, 75 - 3, 52 = 12, 53%.

Такое положительное изменение вызвано снижением размера запасов на 5 % (12% - 7%) и незначительного уровня дебиторской задолжности: 44, 9 - 42, 8 =1, 9%.

Из чего следует, что в тот момент стратегия предприятия в области управления оборотными средствами была направлена на снижение дебиторской задолжности и аккумулирование ликвидных денежных средств на расчётном счёте в банке.

Используемые ссылки:

ссылки. webkursovik.ru/kartgotrab.asp? id=-178952 http: /

https://www /yastudent.com/marketing/analiz-sbytovoj-politiki-predpriyatiya-na-oao-pivovarennaya-kompaniya-baltika.html

https://www.bestreferat.ru/referat-212172.html

Политика управления запасами в " Балтика"

Слаженное, рациональное, эффективное и точное управление запасами полуфабрикатов, материалов и сырья на всех заводах Baltika необходимо для безперебойного обезпечения стабильности производственного и вместе с ним коммерческого (полного операционного цикла), а также для эффективного использования имеющихся складских площадей и сокращению объёмов активов, которые медленно " замораживаются" в неликвидных запасах.

Поводом для создания таких запасов материалов сырья и полуфабрикатов на производствах ОАО" Балтика" являются:

1. Вероятные (неизбежные) искажения плановых показателей производства в практическом применении, как в большую, так и в меньшую стороны, и, следовательно - изменение уровней потребления материальных запасов;

2. Расхождение между фактическими и нормативными расходованиями сырья на единицу продукции в ту или иную сторону и, как следствие опять изменение уровней потребления материальных запасов;

3. Возможность неблагоприятного исхода, влекущего за собой риск недопоставки или поставки не вовремя необходимых для производства материалов;

4. Учитываемые проблемы с качеством поставляемых материалов и полуфабрикатов (появление забраковки) негодных для производства продукции с заданными, требуемыми свойствами.

Положения, прописанные в политике ОАО " Балтика" учитывающие вышеизложенные риски.

1. Классифицировать все используемые материалы по группам ABC соответственно их стоимости;

2. Классифицировать все используемые материалы по группам XYZ основываясь на их фактических отклонениях от средней нормальной величины, полученной из статистических наблюдений

3. Определить для каждой категории свои специфические методики управления материальным запасом (такие как точка пополнения запаса, уровни критического, страхового, оптимально желательного, максимально предельного запасов, время поставки, количество поставщиков и т.д.).

4. Определение для каждой категории запасов управляемых параметров: гарантийный запас, время подачи заказа, максимальный желательный запас, оптимальные уровни запасов.

За соблюдение сроков снабжения сырьём и материалами для обеспечения производственного процесса, наличие запасов на складе несёт ответственность отдела планирования, который кроме этого исполняет такие функции, как:

1. Отслеживает общие уровни запасов номенклатуры сырья и материалов, в случаях необходимости - MRP-менеджер распределяет между производственными филиалами из ЦО. Отслеживаются запасы на местах (в филиалах) ежедневно, еженедельно, ежемесячно специалистами MRP (MRP-Materials Reguirement Planing - планирование потребности в материалах).

2. Составление планов заявок на поставку в ежедневном, еженедельном и ежемесячных режимах осуществляется руководителем по логистике в филиале. Корректирование заявок по позициям, планируемым из ЦО, на ежемесячном уровне согласованно с директором по логистике Центрального Офиса.

3. Ответственность за соблюдение своевременного размещения заявок поставщику согласно всех форм и сроков, оговорённых в договоре, несёт специалист отдела планирования.

Приоритетными при планировании запасов полуфабрикатов и материалов являются:

- упаковочные материалы, основное сырьё;

- импортные материалы и заготовки;

- материалы с импортной составляющей.

Отдел логистики несёт полную ответственность за отлаженную работу информационной системы, согласованное планирование и контроль за нормативами расхода сырья и материалов (аналитик по оперативному анализу и эффективности производства).

Производственные подразделения обеспечивают информационный поток по изменениям текущей оперативной ситуации на производстве в части соблюдения фактических расходов сырья и материалов, а также сообщает о положении дел отдел планирования и логистики.

При изменении (в стороны уменьшения/увеличения) расходов сырья и материалов служба логистики информирует об этом руководство по планированию, а также MRP-менеджера. Инженеры по исполнению процессов упаковочного и пивоваренного производства заводов осуществляют корректировку нормативов исходя из фактической ситуации.

Отдел планирования в свою очередь оперативно реагирует на изменение текущей производственной ситуации путём немедленной корректировки заказов на поставку.

Далее руководитель проводит анализ причин появлений как сверхзапаса, так и дефицита остатков на каждом этапе и в каждом конкретном случае и исходя их этого решает какие меры предпринять для дальнейшего избегания подобных расхождений.

Во избежание возможности срыва снабжения проводится анализ покрытия текущей потребности имеющимися на складе запасами, наличием подтверждённых заказов, графиком поставок.

Критерием при принятии решений для формирования заявки на поставку материала служит определённая заранее потребность, запланированные подтверждённые поставки на будущие периоды и текущий уровень остатков на складе хранения, на производственных складах.

Для достижения нормальной работы производства на каждом этапе формирования и оформления заказа гарантируется полная информационная обеспеченность как со стороны планирования на местах, в производственных подразделениях на заводах, так и со стороны нормирования, которое оказывает влияние на совокупную потребность, и, следовательно на объём заказа сырья, материала и их остаток.

Контроль уровней запасов материалов и сырья осуществляется после анализа текущих остатков на складах в ежедневном/ежемесячном режиме.

Информация об оперативном уровне/объёме запаса(остатка)/количестве по мере списания материалов и выдачи их в производство находится и хранится в течении месяца в программе системы управления запасами (Inventory System), а также ежедневный уровень остатка на каждом участке в разрезе отдельной позиции.

Ведение контроля за состоянием запасов по соблюдению сроков хранения и их ротация осуществляется ответственным за это лицом, а именно - менеджером- специалистом по управлению активами филиала складского хозяйства или иным уполномоченным на это лицом.

Компания " Балтика" стремится к абсолютному уровню обслуживания, при котором уровень обслуживания является показателем достаточности запасов для удовлетворения потребностей производства в заданный и чётко определённый период времени, вместе с этим обеспечить наличие достаточного соответствующего материала в назначенное время, в указанное место и на каждой стадии технологического процесса для насыщения текущего спроса.

Приоритетом в работе по управлению запасами являются:

- чёткое планирование наименьших запасов (но не в ущерб качеству!) по всей номенклатуре материалов, сырья и полуфабрикатов;

-соблюдение сроков размещения заявок, прогнозирование и поддержание страховых запасов по всем категориям сырья и полуфабрикатов;

-наибольший уровень точности планирования страховых запасов материалов и сырья;

- ежемесячная оценка на основе запасов объёмов, в обеспеченности в днях, в денежном измерителе;

- ежемесячное выполнение целей по оборотному капиталу;

- оценка объёма списанных материалов по истёкшим срокам годности; (Неликвидных запасов при данной производственной системе не допускается)

-регулярное и своевременное предоставление информации по исполнению нормативов, а также утверждённых нормах, а также согласование этого вопроса с технической дирекцией.

На основе утверждённых нормативов по объёмам запасов сырья и материалов, текущей и фактической производственной обстановки на местах менеджер по логистике ЦО ежегодно формирует ориентиры по уровням запасов для производства.

Эти ориентиры формируются по видам сырья (и по категориям материалов) в днях обеспеченности запасами (срок на который хватит имеющихся запасов при данном ритме расходования). При этом допускается отклонение по позициям внутри группы материалов при условии выполнения общих задач по категории.

Для грамотного управления материальными запасами на ОАО " Балтика" проводится ABC анализ уровней материалов, сырья и полуфабрикатов которые используются в каждом отдельном производственном цикле на каждом заводе.

На исследовании статистики потребления материалов выделяют группы - ABC (Activity Based Costing). Каждая из них имеет свою важность для организации, а именно они группируются по степени прибыльности для компании. Каждая из этих категорий требует собственной, специфической методики планирования запаса.

Так ABC анализ проводится по " уровням выгодности для предприятия", а точнее по стоимости в текущем периоде каждой категории отдельно и в целом пропорционально к объёму в общих запасах компании.

ABC-классификация имеющихся материалов, сырья и производственных материальных запасов даёт возможность оценить и держать под контролем наиболее затратную, а следовательно дорогую и выгодную часть запаса с помощью оптимального поддержания уровней остатков.

В группу " А" входят позиции, стоимость которых составляет 80% от общей стоимости запасов.

В группу " В" включаются позиции, составляющие 15% от общей стоимости сырьевых материальных запасов (накопительным итогом совместно с группой А достигает 90-95% всего объёма запасов в деятельности организации).

В группу " С" включаются оставшиеся позиции, объёмом 5% от совокупной стоимости сырьевых материальных запасов.

Группы категорий могут быть пересмотрены и скорректированы исходя из сложившейся ситуации. Критерием изменения количества групп каждой категории являются однородность затрат, сумм, доли в общей стоимости запасов.

ABC-анализ стоимости остатков запасов как инструмент для принятия решения используется на основе статистических данных за предшествующие периоды с начала отчётного.

Проведение XYZ анализа стоимости остатков запасов материалов и сырья входит в обязанности MPR менеджера с помощью данных учётных данных информационной системы.

Распределение сырья и материалов по группам основывается на фактических отклонениях от нормативных.

Так в категорию группы " X" включаются позиции, с отклонениями от среднего уровня которых составляет 0-5%. Такая категория имеет высокую степень прогнозирования и предсказуемости. Таким образом руководству предприятия следует обращать особенное внимание к этой группе в своей ежедневной деятельности. Объёмы страхового запаса для данных групп можно поддерживать на желательном минимальном уровне. Объём такой группы в общем уровне запасов как правило не велик 10-15%.

В категорию " Y" включаются позиции, отклонение по среднего по которым составляет 5-20%. Такая группа требует к себе большего внимания и страхового запаса чем X, но тоже остаётся важной для компании. Объём в общем запасе 25-35%

Группа " Z" включает в себя позиции, отклонения от среднего значения которых более 20%. Объём такой группы в совокупном объеме общих запасов достаточно значительный - 40-55%.

Основные достоинства и недостатки ABC и XYZ анализов.

ABC анализ помимо неоспоримого практического применения имеет и и существенный недостаток. А именно одностороннее чтение данных анализа. Например первое ограничение его практического применения заключается в том, что ABC анализ - одномерный инструмент. Так в случае если явление простое и одномерное, то метод прекрасно работает и показывает точные результаты. Он иллюстрирует положение вещей только односторонне, строго по группировочныму признаку. Напротив же, если явление сложносоставное, т.е. имеет несколько причин и отражает их скажу так " негармонично" по отношению друг к другу, то метод будет давать искажённые, необъективные результаты анализа.

Второй недостаток заключается в том, что ABC анализ не учитывает качественные характеристики исследуемых категорий. Впрочем этот недостаток сглаживает XYZ анализ.

К недостатку же XYZ анализа относится его невозможность учесть закономерности, которые в свою очередь вполне имеют прогностическую обоснованность. Также недостатком этого метода является трудоёмкость его построения, когда речь идёт о больших и широких объёмах номенклатурных позиций.

Когда возможности оперативного построения нет, это очень осложняет положение и XYZ - анализ не может в этом помочь.

Совмещённый ABC XYZ анализ.

Сочетание, то есть взаимное, одновременное использование двух мощных инструментов - ABC и XYZ анализов позволяет сгладить недостатки каждого из них и помимо этого, даёт прекрасный, очень удобный инструментарий управляющему материальными запасами.

Оба метода гармонично дополняют друг друга. Так, если ABC -анализ даёт возможность оценки вклада каждого продукта в доходную часть структуры сбыта, то XYZ -анализ обеспечивает возможность проведения анализа возможных скачков в сбыте, спросе на продукцию. Демонстрирует уровень стабильности товарной категории.

Так совмещённый ABC XYZ - анализ имеет преимущество в получении двойной категории. Например категория (AZ) является так называемой " Звездой продаж", так как эта категория относится к A и самая доходная (так, как занимает " львиную долю" ассортимента) и группа (Z) - как самая прогнозируемая и стабильно приносящая денежный поток, высоким товарооборотом и стабильностью сбыта

Продукты групп AX BX обладают такими важными товарными особенностями как высокий доходный товарооборот и такое важное свойство как предсказуемость продаж, устойчивость сбыта. К продуктам данной категории необходимо обращать усиленное внимание, ежедневно следить за их наличием на складе.

Крайне желательно иметь по этой категории несколько крупных надёжных и стабильных поставщиков. Потому что продажи данной группы велики и стабильны.

Продукты категории AY BY при существенном товарообороте имеют мало прогнозируемый спрос, и, следовательно, для работы с ней лучше иметь повышенный страховой запас, который в какой-то степени больше замораживает оборотный капитал предприятия.

Продукты категории ZX BZ при существенном товарообороте характеризуются низким уровнем прогнозированием спроса. Стремление обеспечить гарантированное наличие запасов по этого категории преимущественно посредством избыточного страхового товарного запаса приведёт к тому, что средний уровень запаса в компании только сильно возрастёт, что не является решением вопроса непрерывного снабжения производства в силу дороговизны способа.

Здесь часть товаров следует перевести в систему заказов с постоянным объёмом (суммой) заказа, по части продуктов нужно обеспечение учащённых поставок. Это можно обеспечить, выбрав наиболее близко расположенных поставщиков, предоставляющих соответствующие условия работы. Данное мероприятие поможет снизить уровень страхового запаса. Управлять данной группы должен преимущественно опытный, высококвалифицированный менеджер.

Товары группы С составляют до 80-ти % предлагаемого ассортимента компании. Применение XYZ - анализа позволяет сильно сэкономить время работы менеджера, затрачиваемое им на управление и регулярный контроль уровней запасов товаров вверенной категории.

Совмещённый АВС и XYZ анализ позволяет определить 9 категорий сырья и материалов, каждая из которых будет иметь по две характеристики: Стоимость запасов и точность ожидаемых прогнозных уровней потребности в них.

Составлю матрицу потребности опираясь на данные разбивки сырья и материалов, представленных в Приложении.

Группа X Y Z Степень снижения потребности во внимании к группе.

A AX AY o

Более подробная матрица:

| Группа | X | Y | Z↓ |

| A | Бутылка, преформы, термо-, стрейч и цветная пленка, ароматизаторы и добавки, зерновые | Стабилиза торы, этикетка | |

| B | ПЭТ колпачок, картонные подложки, щиты, короба, деревянные поддоны и подложка, кронепробка | ↓ 0 | |

| C | Жженый солод аспера, фильтрующие, крышка-пломба для кег | другие моющие, вспомогательные, сода каустическая | |

| → | → | → |

Отталкиваясь от общей группировки и стоимости материальных ресурсов, оправданно будет выделить некоторые позиции, а именно AX и BX. Соответственно, для данных групп будет применяться одна и та же тактика управления запасами.

Таким способом, система управления запасами выбрана по паре AX и BX, которой свойственны стабильность расхода, запасы должны быть всегда на складе, по ним нужно иметь несколько надёжных поставщиков, но не в избытке, так как материалы дорогостоящие, к тому же их расход хорошо прогнозируется.

Объём заказа полученной системы является фиксированным, а именно каждый заказ постоянен по размеру, и в каждом из рассматриваемых периодов постоянный норматив запаса.

Планирование запасов сырья и материалов в ОАО " Балтика" производится исходя их текущей потребности, сформированной самой системой, учитываются текущие остатки на складах хранения, сопоставляя их с текущей производственной обстановкой (учёт ежедневного плана, нормативов расхода). Планирование в упаковочном материале тоже " подстраивается" под имеющийся в настоящем времени запас полуфабрикатов (на производственных площадках компании).

Сам заказ материалов, объём планирования которых не учитывается в системе, может осуществляться только по заявке о потребности внутри производственного цеха, или от ответственных должностных лиц.

В остальных случаях заказ материалов не предусмотрен. За внеплановые заказы несёт ответственность менеджер отдела снабжения и закупок.

Параметрами, регулирующими запасы сырья и полуфабрикатов в ОАО " Балтика", являются ограничения:

1. Доступность материала (необходимо, чтобы по номенклатурной единице каждого ключевого ресурса были налажены деловые связи с несколькими стабильными крупными поставщиками сырья);

2. Минимальный необходимый и достаточный запас (запас гарантийный, обеспечивающий безперебойный производственный цикл до времени следующей доставки материалов);

3. Минимальная партия поставки, но с полнойзагрузкой транспортного средства;

4. Минимальный размер заказа (сочетание поставщиков с соответствующими условиями работы, с возможностью работать с малыми партиями, но с более частыми поставками за период);

5. Транспортные ограничения.

6. Складские мощности.

7. Соблюдение сроков годности, где необходимо - использование холодильного оборудования.

8. Сроки реализации заказа (от размещения заявки до конечной поставки);

9. Время на таможенное оформление, сертификация, необходимые в соответствии с законодательством РФ;

10. Сроки подготовки заказа;

11. Срочность поставок.

И тому подобные, соблюдая требования охраны труда и оговорённые в контракте.

Утверждённый и согласованный перечень материалов, полуфабрикатов и сырья по группам приведён в приложении 4.

Рассматривая период реализации 2008 -го года ясно, что этот год был самым " богатым на продажи". Так, в 2008 году компания сумела направить на производство пива 194917, 15 тыс. тонн запасов, сравнительно с прошлыми периодами этот показатель выше на 12%. Если текущее положение дел не измениться, то компания ОАО " Балтика" планирует израсходовать на производство свыше 200000 тыс. тонн запасов.

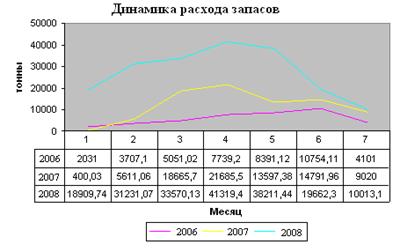

Учитывая некоторую сезонность потребления, рассмотрим расход запасов за 2006-2008 гг. Динамика расходов приведена в приложении 5.

Ежемечячно расход из-за разных сроков дней в месяце не дают достоверных сопоставимых данных к месяцу. Наиболее точно будет среднесуточный расход запасов со склада по месяцам в 2006 и 2008 гг. Рассматривая данные периода 2006 года можно заметить, что среднесуточный производственный спрос на запасы по месяцам плохо предсказуемый. Так как тогда наблюдался очень большой разброс в показателях от месяца к месяцу.

Например в мае 2006 года среднесуточный расход запасов составлял 73, 36/сут. (4, 8 %), в августе 279, 66 (18, 29%!), т. е. расходование запасов выросло почти в 4 раза, а уже к октябрю среднесуточный расход составлял 388, 52 т./сут. (25, 41%). Так, расхож запасов в 2006 году варьировался от 73, 36 до 388, 52 тонн/сутки с разбросом в 315, 16 т. Подобные этим скачки замечались и в 2008 году, когда среднесуточный расход сырьевых и материальных запасов в августе был 1492, 82 т./сут., составляя 21, 13 % от годового расходования сырья, а в ноябре резко снизился до 373, 82 т./сут., составляя 5, 29%.

Среднесуточный спрос на продукцию даже в ближайшем месяце спрогнозировать тяжело, порою не представляется возможным, так как нельзя с должной точностью предугадать погодные условия и предсказать поведение потребителей.

По факту заявки на поставку продукции подаются заказчиками заранее, за день-два до поставки, иногда даже в день поставки.

Анализ движения материалов на складе.

В итоге " Балтика" должна в ежедневном порядке контролировать расходование материалов, постоянно следить за их наличием на складе, своевременно пополняя их до необходимых минимальных и достаточных уровней, обеспечивающих безперебойное производство. Для решения этой задачи компании необходимо рассчитывать параметры управления материалами, учитывая специфику, ритмичность производства, постоянно до поставлять для соблюдения минимального наличия запаса на складе всегда.

При этом предусмотрено постоянное соблюдение минимального размера заказа с более частыми поставками.

Общим итогом второй главы работы может быть: Несмотря на достаточно продуманные и квалифицированные решения руководства предприятия ОАО " Балтика", всё же в системе управления запасами у них имеются некоторые недоработки и проблемы, а именно - такие как риск частичного " омертвления" денежных оборотных ресурсов, так как утверждённая система управления материальными запасами достаточно громоздкая, тяжело поворотная, объёмы заказа постоянны, нормы обеспеченности в днях тоже постоянны. Система не имеет достаточной гибкости.

Кроме того, такая негибкость системы управления материальными запасами в случае нехватки материалов и сырья в силу различных обстоятельств приведёт к простою производства, чреватого ухудшением репутации в глазах покупателя, его потерей, и потерей части выручки в случае несвоевременного выполнения условий контракта.

При расчёте оптимума запасов не учитывается размер запаса для целевого использования, в основном расходуемый на внедрение новых видов продукции и её опытного производства мелкими партиями. При отсутствии определённого вида запаса возникает риск нехватки сырьевого ресурса и материала в основном производстве, потому что для целевого использования изымают материалы, предназначенные для выпуска основной продукции.

Вместе с этим следует заметить, что строго фиксированная система управления запасами создаёт дополнительные сложности и расходы на доставку и соблюдение сохранности запасов сырья и материалов, следовательно необходимо их минимизировать для повышения эффективности управления запасами материалов на предприятии.

ГЛАВА 3. РЕКОМЕНДАЦИИ ДЛЯ КОМПАНИИ ПО СОВЕРШЕНСТВОВАНИЮ УПРАВЛЕНИЯ ЗАПАСАМИ НА ПРЕДПРИЯТИИ ОАО " Балтика".

3.1. Управление затратами по хранению сырья и материалов.

Анализ принятой системы контроля уровня запасов и специфики производственной деятельности " Балтика" выявил следующий недостаток: систематическая негибкость в управлении запасами и из этого следует увеличение затрат на соблюдение сохранности сырьевых материальных запасов.

Для того, чтобы разрешить вопрос увеличения затрат на транспортировку материалов и сырья, можно спроектировать уникальную специфическую систему управления запасами для предприятия ОАО " Балтика". Для чего можно использовать:

1. Нормативные ограничения максимального размера запаса, имеющегося на складе организации в каждый рассматриваемый момент времени.

2. Ограниченный размер одного заказа.

3. Определённый временной интервал между поставками.

4. Высокая неопределённость спроса.

5. В некоторой степени сезонность производства.

По договору с банком ЗАО " Русский капитал" ОАО " Балтика" берёт кредит, закладывая под него ликвидные запасы зерновых культур. Это обстоятельство вынуждает предприятие постоянно соблюдать определённые уровни запасов для обеспечения залоговой способности. По условиям кредитного договора " Балтика" отдаёт под залог право на реальные физические запасы зерновых, находящихся на складе стоимостью 4763192 рублей или 12903 тонна. площадка под хранение рассчитана на 22400 тонн. Хранение осуществляется за счёт организации.

Принимая во внимание степень неопределённости спроса, примем за ожидаемое среднесуточное потребление наибольший суточный расход зерновых культур за 2008 год (так, как объём реализации продукции за 2008 год не существенно отличается от показателя 2009 года).

Определяем затраты для расчёта оптимального размера заказа:

1. Затраты на удельное хранение единицы материала за период времени;

2. Косвенные потери от иммобилизации (омертвления) оборотных денежных активов за период;

3. Непосредственно затраты на доставку.

Из них выделю затраты, связанные только с хранением материала:

Совокупная сумма затрат на хранение запасов равняется: около 44105, 6 рублей в день.

Чтобы найти удельную стоимость хранения еденицы материала (1 тн.) определяем фактический запас, имеющийся на складе (среднее значение запаса в день фактическое) согласно карточек складского учёта (таблица 1.)

Таблица 3.1 Остаток запасов на складе тонн.

| Месяц 2008 года | Остаток на 1-е число месяца, т. |

| Июнь | |

| Июль | |

| Август | |

| Сентябрь | |

| Октябрь | |

| Ноябрь | |

| Декабрь |

Средний размер, фактически хранящийся на складе на каждый момент рассматриваемого периода найдём по средней хронологической за полгода:

=(12712+12992+13081+13283+13585+15030)/6=13447, 16 руб.

Затраты по хранению одной тонны запасов на складе составляют годовые затраты по эксплуатации складских площадей (сюда включены расходы на оплату персонала, электропитание, видеонаблюдение и пр.)/12 месяцев = 48000 рублей /12 месяцев = 4000 рублей в месяц. / 30 дней = 133 руб. в день.

2. Косвенные иммобилизованные потери денежных средств, вложенных в запасы, не приносят дохода, то есть данные потери есть просто недополученный доход. Это значение можно найти как среднюю стоимость запаса, находящегося на складе: 13447, 16 руб.*месячная стоимость хранения запаса 4000 = 53788640 руб. в месяц. Но следует отметить, что это значение не потерь, а стоимости хранения всех производственных запасов на складе, и не реализация до этой величины составит косвенные потери оборотного капитала.

С точки зрения повышения эффективности управления материальными ресурсами ключевое значение имеет обоснованность нормирования материальных запасов, так как обоснование норм запасов определяет величину фактического запаса.

По данным финансово-экономического отдела актический объём запаса зерновых культур на момент анализа равен 13502, 4 тонн. Если сравнить его с оптимальным уровнем запаса (13193, 6 т.), то он на 308, 8 превышает нормативное значение, из-за негибкости системы управления материальными ресурсами и сезонных колебаний спроса на основную выпускаемую продукцию - пиво. В результате предприятие несёт (следует заметить, что не критичные) дополнительные затраты по содержанию сверхнормативного запаса. Да, эта величина незначительна, но помноженная на количество периодов вырастет в ощутимую величину.

Рассчитаем % косвенных потерь оборотного капитала из-за его заморозки в неиспользуемых запасах:

Косвенные потери омертвления капитала = превышение норматива/средний размер фактического запаса - 308, 8/13447, 16=0, 02296*100= 2, 29% в месяц.

Умножим эту величину на 12 месяцев в году: 2, 29%*12 мес.= 27, 48%!

Вот именно 27, 48% есть величина годовых потерь компании ОАО " Балтика" от неиспользованных излишних материальных запасов.

В результате сокращения фактического запаса до нормативного предприятие может снизить затраты по содержанию избыточного запаса.

Общая стоимость затрат на содержание запаса хмельных культур в сутки равняется 35160, 7 руб.

В отношении на 1 тонну хмельных культур величина затрат составит 44105, 6/13502, 4 =3, 26 рублей в день.

Итогом обоснованного нормирования и чёткого его соблюдения станет снижение его на 308, 8 т., что даст экономию в размере 308, 8 * 3, 26 = 1006, 68 руб. в день.

Такой способ принёс предприятию дополнительную значительную экономию денежных ресурсов по содержанию запасов сырья и материалов.

ЗАКЛЮЧЕНИЕ

Результат написания настоящей дипломной работы заключается в знакомстве мною, исследовании и изучении практических аспектов деятельности по рациональному управлению материальными запасами на предприятии любой формы собственности, любой сферы деятельности (относится как к производственной, так и к коммерческой деятельности) на наиболее ярком и чётком примере - предприятии лидере в своей отрасли - ОАО " Балтика".

Считаю все задачи дипломной работы выполнены, а цели достигнуты.

Так в первой главе я ознакомился с теоретическими основами управления материальными запасами. Дал исчерпывающее объяснение положительной и отрицательной ролей материальных запасов в деятельности предприятия, функции материальных запасов в деятельности предприятия, такие как накопительная, уравновешивающая, консолидирующая.

Также в первой теоретической главе было выявлено, что применение той или иной методики управления запасами зависит от таких обстоятельств:

1. Если издержки, которые предприятие несёт при управлении запасами значительны и поддаются исчислению, то целесообразно применение системы с фиксированным размером заказа.

2. Если издержки по управлению материальными запасами незначительны, то предпочтительней оказывается методика с постоянным уровнем запасов.

3. В реальной экономической деятельности при заказе материалов поставщики налагают ограничения на минимальный размер партии заказа. В таком случае лучше использование системы с фиксированным (максимально большим, но в пределах разумного) размером одного заказа, поскольку в таком случае легче один раз скорректировать фиксированный размер партии заказа, нежели непрерывно регулировать его переменный заказ.

4. Однако, если имеются объективные ограничения, связанные с грузоподъёмностью транспортной единицы, то более рациональным является система с постоянным уровнем запасов.

5. Система с постоянным уровнем запасов предпочтительней и в том случае, если поставка продукции происходит в установленные сроки.

6. Система управления запасами с фиксированным размером заказа часто выбирается тогда, когда есть необходимость быстрого реагирования на изменение сбыта.

7. Необходимо особенно отметить роль планирования при управлении запасами на, которое позволяет максимально рационально распорядится ресурсами, получить у поставщиков и других партнёров наиболее выгодные условия работы.

Во второй главе работы был проведён анализ деятельности предприятия ОАО " Балтика", производимой и реализуемой продукцией которой является пиво.

Общим итоговым выводом по результату проведённого анализа можно сделать:

1. Что несмотря на достаточно квалифицированное руководство и его продуманные и рассчитанные решения, всё же в системе управления запасами имеются недоработки, а именно риск (незначительного, но помноженного на количество периодов вполне ощутимый) заморозки омертвлённого оборотного капитала в запасах.

1. Независимо от достаточно квалифицированного руководящего персонала и его грамотных, взвешенных решений в системе управления запасами имеются недоработки, а именно ощутимая, пропорционально к обосновывающим всю деятельность компании материальным запасам косвенные потери из-за недоиспользования материальных ресурсов, так как принятая система управления запасами не имеет требуемой гибкости, объёмы заказов постоянно крупные и норматив потребления в днях также неизменен.

Кроме этого недостаточная гибкость системы управления запасами в случае неблагоприятной ситуации на рынка ресурсов влекущей возможность нехватки материалов и сырья приведёт к простою производства и срыву производственного графика.

Очевидно, что это грозит невозможностью предприятия удовлетворять спрос своих покупателей и потерей выручки, а то и потерей покупателя из-за несвоевременности выполнения заказа.

Эти потери есть ни что иное как следствие наиболее распространённых проблем на предприятиях самого различного профиля, в самых разных отраслях экономики (такой вывод делаю, исходя из личного опыта общения с руководителем отдела закупок и поставок на своём предприятии - ОАО " Завод радиотехнического оборудования" - " ЗРТО") - это проблема планирования и прогноза потребления материальных ресурсов в основной деятельности организации. Недостоверный прогноз спроса на продукцию предприятия, желание или договорённость с поставщиком за предоставление коммерческой скидки за крупный заказ поставляемых материальных ресурсов, который зачастую несоразмерен с реальной потребностью деятельности организации.

3. Во время расчёта оптимального уровня запасов объём запаса реального целевого назначения не учитывается, который расходуется в основном для разработки и внедрения новых видов продукции. При отсутствии подобных видов запаса возникает риск нехватки материалов для основного производства, так как при дефиците материалов возникает большой соблазн изъятия запасов для разработки опытных новых видов продукции запасов из основного производства.

4. Вместе с этим отмечу, что жёстко фиксированная система управления запасами создаёт значительные трудности, повышая расходы на доставку и сохранение запасов сырья и материалов, поэтому требуется их свести к минимуму для более эффективного управления запасами.

Третья же глава посвящена рекомендациям и совету со стороны по совершенствованию системы управления материальными запасами на предприятии ОАО " Балтика". В качестве рекомендаций я смог предложить два мероприятия:

Третья глава посвящена рекомендациям по улучшению системы управления запасами на предприятии ОАО «САН ИнБев». В качестве рекомендаций предложено три мероприятия:

1. Мероприятия по уменьшению затрат на хранение.

2. Мероприятия, связанные со сведением к минимуму рисков упущенной выгоды.

3. И, наконец, мероприятия, сводящие к минимуму страховые запасы.

достигается максимально точным прогнозированием темпов потребления (реализации покупателям) предлагаемой продукции.

Первое мероприятие связано с оригинальной разработкой системы управления запасами, максимально учитывающей специфику деятельности данной организации. Эта мера позволит сберегать на затратах хранения запасов 1010.09 рублей в день.

Второе действие заключается во внедрении информационной системы перемещения запасов между филиалами и производствами предприятия. Оно ликвидирует риск простоев линий из-за нехватки материалов и сырья. Данная мера поможет получить экономию в 38560.36 рублей за месяц.

Третье мероприятие трудоёмко, но оправданно. Достигается по номенклатурной разработкой прогнозов уровней расходования, спроса и потребления (реализации покупателям) реализуемой пивной вредной для здоровья продукции на рынке.

В заключении мне хотеться отметить, что эффективная политика в областях снабжения и сбыта - мощнейшие факторы роста конкурентоспособности предприятия в долгосрочной перспективе.

Эффективное управление материальными запасами способствует достижению предприятием наилучших финансово-хозяйственных показателей деятельности, скопить необходимый и достаточный запас финансовой прочности, суметь " удержаться на плаву" во время финансовых и экономических потрясений и уверенно развиваться и смотреть в будущее.

ПРИЛОЖЕНИЯ:

Приложение 1 (основные показатели деятельности организации (Данные на 31 декабря 2001 и 2002 гг.

)).

Денежной единицей деятельности компании принимать $ США.

| Показатель/период | 2001 г. | 2002 г. |

| Чистая выручка от реализации | 5 373 770 | 6 826 600 |

| Акцизы | ||

| Себестоимость реализованной продукции | 2 619 080 | 3 417 110 |

| Валовая прибыль | 2 754 690 | 3 409 490 |

| Коммерческие, управленческие и административные расходы | 176 007 | 190 575 |

| Операционный доход | 1 760 070 | 1 905 750 |

| Прочие доходы и расходы | ||

| Доходы от зависимых компаний | 2 400 | |

| %-й доход | 3 221 | 4 795 |

| %-й расход | 1 172 | 2 060 |

| Прочие расходы | 1 440 | 2 210 |

Приложение 2.

Для лучшей наглядности приведу несколько формул:

Для примера возьмём расчёт среднеарифметического для продаж товара Пиво Пшеничное за Октябрь с однодневным интервалом.

Среднеквадратическое отклонение к нашему примеру - по пшеничному пиву рассчитывается так:

После этого идёт определение коэффициента вариации для каждой категории реализуемой продукции, показатель является относительным.

Находим коэффициент вариации для категории Пиво пшеничное:

Данное значение достаточно высокое. Такое значение, как правило, приравнивают к группе Z - наименее выгодной.

Приложение 3. Динамика расходов запасов.

Динамика расходования запасов.

Приложение 4 (номенклатура потребляемых сырья и полуфабрикатов, а также пояснения к ним)

Годовая потребность использования сырья и материалов на производство пива на 2008 г. составляет 17 405 620 т.р.

Средняя стоимость размещения одного заказа на 1 кг сырья – 300 р.

Средняя стоимость хранения 1 кг сырья – 320 р.

Сумма совокупных операционных затрат по размещению заказов составляет:

ОЗрз=  * Срз=

* Срз=  = 22163, 35 т.р.,

= 22163, 35 т.р.,

где ОЗрз- сумма совокупных операционных затрат по размещению заказов;

ОПП - объем производственного потребления товаров (сырья и материалов) в рассматриваемом периоде;

РПП - средний размер одной партии поставки товаров;

Срз- средняя стоимость размещения одного заказа.

Сумма операционных затрат по хранению запасов на складе составляет:

ОЗхр=  * Сх=

* Сх=  = 3769600 т.р.;

= 3769600 т.р.;

где ОЗхр- сумма операционных затрат по хранению запасов на складе;

РПП - средний размер 1 партии поставки товаров;

Сх- стоимость хранения единицы товара в рассматриваемом периоде.

Определим оптимальный размер производственного запаса:

ОРпз=  =

=  = 11780 тыс. т

= 11780 тыс. т

Перед подписанием политики по запасам на каждом сайте локальный отдел планирования при необходимости вправе скорректировать нормы запасов по определенным позициям сырья и материалов, предоставив обоснование в центр обеспечения предприятия и получив одобрение.

Поэтому в первую очередь необходимо провести оптимизацию общей суммы запасов, включаемых в состав оборотных активов:

Рассчитаем оптимальную сумму запасов каждого вида:

Зп= (Нтх* О0) + Зсх+ Зцн,

где

Зп- оптимальная сумма запасов на конец рассматриваемого периода;

Нтх- норматив запасов текущего хранения в днях оборота;

О0- однодневный объем производства (для запасов сырья и материалов) или реализации (для запасов готовой продукции) в предстоящем периоде;

Зсх -планируемая сумма запасов сезонного хранения;

Зцн- планируемая сумма запасов целевого назначения других видов.

По зерновым культурам:

Нтх= Тзап в днях+ Ттрансп= 2 + 0, 5 = 2, 5 дн.

Оо= (Овып.пр* Ст за ед.пр)/360 = (89, 95 * 55 317, 4)/360 = 13 821 т.р.

Зсх= 0

Зцн= 0

Ззерновых культур= 2, 5 * 13 821 = 34 552, 5 т.р.

Наполнители:

Нтх= Тзап в днях+ Ттрансп= 5 + 5 = 10 дн.

Оо= (Овып.пр* Ст за ед.пр)/360= (204, 16 * 55317, 4)/360 = 31371 т.р.

Зсх= 13 500 т.р.

Зцн= 0

Знаполнителей= (10*31371)+13500 = 327210 т.р.

Дрожжи:

Нтх= Тзап в днях+ Ттрансп+ Тстрах= 6 + 1, 5 + 4 = 11, 5 дн.

Оо= (Овып.пр* Ст за ед.пр)/360 = (5, 73*55317, 4)/360 = 880, 5 т.р.

Зсх= 18 000 т.р.

Зцн= 0

Здрожжей= (11, 5*880, 5)+18 000 = 28 126 т.р.

Хмель:

Нтх= Тзап в днях+ Ттрансп+ Тстрах= 3, 5 +1 + 2 = 6, 5дн.

Оо= (Овып.пр* Ст за ед.пр)/360 = (0, 95*55 317, 4)/360 = 146 т.р.

Зстрах= 200 р.

Зцн= 0

Зхмеля= (6, 5*146)+200 = 1 149 р.

Сахар:

Нтх= Тзап в днях+ Ттрансп+ Тстрах= 5 + 2 + 3 = 10 дн.

Оо= (Овып.пр* Ст за ед.пр)/360 = (13, 86*55 317, 4)/360 = 2 130 р.

Зстрах= 12500 р.

Зцн= 0

Зсах= (10*2130)+1250 = 22 550 р.

Различия в нормативах на 1, 4 и 2, 3 квартал обусловлены:

- увеличением рисков непоставок в сезон;

- пиковой загрузкой мощностей у нас и наших поставщиков;

- рисками планирования;

- увеличенной загрузкой транспорта;

- дефицитом сырья (бумага, жесть, кукуруза, ячмень);

- забраковками;

- таможенными ограничениями.

К исключениям относятся позиции с особенностями поставок (значительный период исполнения заказа, значительный размер поставки, удаленность и уникальность поставщика, сезонность закупок, форс-мажором/специфическими условиями на мировых рынках сырья и т.д.). Они должны быть в обязательном порядке согласованы с менеджером, планирующим заказы сырья и материалов.

Солод и ячмень выделяются в отдельную группу. Данное сырье рассчитывается на ежегодной основе менеджером исходя из помесячного плана производства пива и мощностей филиалов по производству и хранению солода и хранению несоложеного ячменя.

С целью ускорения оборачиваемости запасов сырья на предприятии «САН ИнБев»разработан нормативный запас в днях, на который в своей работе ориентируется отдел снабжения предприятия.

Для определения формирования запасов, необходимо показать цель формирования запасов на «САН ИнБев», которой является- обеспечение текущей производственной и сбытовой деятельности.

Годовая потребность использования сырья и материалов на производство пива на 2008 г. составляет 17 405 620 т.р.

Средняя стоимость размещения одного заказа на 1 кг сырья – 300 р.

Средняя стоимость хранения 1 кг сырья – 320 р.

Сумма совокупных операционных затрат по размещению заказов составляет:

ОЗрз= * Срз= = 22163, 35 т.р.,

где ОЗрз- сумма совокупных операционных затрат по размещению заказов;

ОПП - объем производственного потребления товаров (сырья и материалов) в рассматриваемом периоде;

РПП - средний размер одной партии поставки товаров;

Срз- средняя стоимость размещения одного заказа.

Сумма операционных затрат по хранению запасов на складе составляет:

ОЗхр= * Сх= = 3769600 т.р.;

где ОЗхр- сумма операционных затрат по хранению запасов на складе;

РПП - средний размер 1 партии поставки товаров;

Сх- стоимость хранения единицы товара в рассматриваемом периоде.

Определим оптимальный размер производственного запаса:

ОРпз= = = 11780 тыс. т

где РПП0- оптимальный средний размер партии поставки товаров.

Приложение 5.

СПИСОК ЛИТЕРАТУРЫ

1. Бланк И.А. Финансовый менеджмент: Учебный курс. – 2-е изд., перераб. и доп. – К.: Эльга, Ника-Центр, 2005

2. Аникин Б.А. «Логистика». М.: ИНФРА-М, 2004

3. Болт Г.Дж. Практическое руководство по управлению сбытом / Пер с англ. – М.: МТ-Пресс, 2007

4. Букан Д., Кенигсберг Э. Научное управление запасами. Пер. с англ. М.: 2007

5. Бухгалтерская (финансовая) отчетность: Учеб.пособие / Под ред. Проф. В.Д. Новодворского – М.: ИНФРА-М, 2006

6. Беляев Ю. А. Дефицит, рынок и управление запасами. - М.: УДН, 2005

7. Ворожейкина Т. М., Игнатов В. Д. Логистика в АПК. - М.: КолосС, 2005

8. Гаджинский А.М. Логистика. – М.: ИД «Дашков и Ко», 2006

9. Гаджинский А. М. Основы логистики: Учебное пособие. - М.: Маркетинг, 2006

10. Григорьев М. Н., Долгов А. П., Уваров С. А. Управление запасами в логистике. М. Бизнес-пресса. 2006

11. Грызанов Ю.П., Файницкий А.И. Управление товарными запасами в торговле. - М.: Экономика, 2006

12. Гордон М. П., Карнаухов С. Б.Логистика товародвижения. - М.: Центр экономики и маркетинга, 2005

13. Джон Шрайбфедер Эффективное управление запасами (3-е издание). М. 2007

14. Дородников В.Н. Управление запасами на предприятии: Учеб. пособие - Новосибирск: НГАЭиУ, 2007

15. Егоров И.В. Управление товарными системами. – М.: ИКЦ «Маркетинг», 2007

16. Зеваков А.М., Петров В.В. Логистика производственных и товарных запасов, – М.: Изд-во Михайлова В.А., 2007

17. Голованов Т.И. «Экономическое регулирование товарооборота торгового предприятия», - М.: Дело, 2004

18. Гребнев А.А. Экономика торгового предприятия, - М.: ИНФРА-М. 2006

19. Зергман П.Н. Практика управления товарными запасами, - М.: Дело, 2006

20. Козин Е.Б., Козина Т.А. Бухгалтерский управленческий учет на пищевых предприятиях. – М.: Колос, 2006

21. Костоглодов Д.Д., Саввиди И.И., Стаханов В.Н. Маркетинг и логистика фирмы. – М.: ПРИОР, 2006

22. Линдерс М.Р., Фирон Х.Е. Управление снабжением и запасами. Логистика. – М.: Виктория-плюс, 2006

23. Логуткин В.М.., Соколов Р.Г. Оптимизация запасов средств производства. - М.: БЕК, 2004.

24. Логистика: Учебное пособие / Под ред. проф. Б.А. Аникина. - М.: ИНФРА-М, 2006

25. Ледин М.И. Управление запасами (экономико-математические методы). - М.: 2006

26. Лотоцкий В. А., Мандель А. С. Методы и модели управления

https://masters.donntu.edu.ua/2006/fvti/kolesnikova/library/index.htm

27. https://www.bikeylab.ru/library/2027.html

28. https://vcbt.ru/treningi/treningi-dlya-spetsialistov/setisnab.html

29. https://www.logist-ics.ru/seminar4.htm

30. 51. Шевченко Н. С., Черных А. Ю., Тиньков С. А., Кузьбожев Э. Н. Управление затратами, оборотными средствами и производственными запасами. Под ред. д. э. н., проф. Э. Н. Кузьбожева. Курск гос. тех. ун-т, 2007

Отсчёт о проверке на оригинальность на сайте Антиплатиат: https://www.antiplagiat.ru/My/Cabinet

Сама работа_.docx Имя документа

(подробнее)

16.07.2016 Дата

19: 37: 38

76.57% Оригинальность

|

|