Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Инвестиционный проект и его обоснование.

|

|

Инвестиционная деятельность осуществляется на основе реализации инвестиционных проектов. В экономической литературе инвестиционные проекты трактуются по-разному, но есть и официальная трактовка.

Согласно Федеральному закону от 25 февраля 1999 г. № 39-Φ З " Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений" под инвестиционным проектом понимается обоснование экономической целесообразности, объема и сроков осуществления капитальных вложений, в том числе необходимая проектно-сметная документация, разработанная в соответствии с законодательством РФ и утвержденными в установленном порядке стандартами (нормами и правилами), а также описание практических действий по осуществлению инвестиций (бизнес-план).

Необходимо отметить, что такая формулировка сущности инвестиционного проекта недостаточно полная. Она правомерна для проектов, направленных на создание физических реальных объектов (заводов, мостов, дорог, жилых домов и т.п.). Но если коммерческая организация пришла к выводу о необходимости приобрести определенный пакет акций другой организации, то такую сделку тоже можно трактовать как инвестиционный проект. Поэтому все инвестиционные проекты в зависимости от объекта вложения инвестиций можно разделить на реальные и финансовые. Далее по тексту речь будет идти только о реальных инвестиционных проектах.

Реальные инвестиционные проекты в экономической литературе классифицируются по различным признакам.

По отношению друг к другу различают инвестиционные проекты:

o независимые, допускающие одновременное и раздельное осуществление, причем характеристики их реализации не влияют друг на друга;

o альтернативные (взаимоисключающие), т.е. не допускающие одновременной реализации. На практике такие проекты часто выполняют одну и ту же функцию. Из совокупности альтернативных проектов может быть осуществлен только один;

o взаимодополняющие, реализация которых может происходить лишь совместно.

По срокам реализации инвестиционные проекты могут быть: краткосрочными (до трех лет); среднесрочными (3-5 лет); долгосрочными (свыше пяти лет).

По масштабам (величине капитальных вложений, необходимых на реализацию инвестиционных проектов) инвестиционные проекты подразделяют на малые, средние, крупные проекты, а также мегапроекты.

В нашей стране параметры капитальных вложений для отнесения инвестиционных проектов к малым, средним, крупным и мегапроектам не установлены.

В американской практике к малым относят проекты с объектом вложений до 10-15 млн долл. и трудозатратами до 40-50 тыс. человеко-часов.

Мегапроекты - это целевые программы, содержащие множество взаимосвязанных проектов, объединенных общей целью, выделенными ресурсами и отпущенным на их выполнение временем. Такие программы могут быть международными, государственными, национальными, региональными (например, развитие Дальнего Востока).

В США к мегапроектам относят проекты стоимостью более 1 млрд долл. и трудоемкостью 17-22 млн человекочасов на проектирование и строительство.

По направленности инвестиционные проекты подразделяют на следующие виды:

o коммерческие, главной целью реализации которых является получение прибыли;

o социальные, ориентированные на решение определенных социальных проблем (развитие спорта, образования, медицины и т.п.);

o экологические, направленные на улучшение окружающей среды.

Классификация инвестиционных проектов на коммерческие, социальные и экологические чисто условная, так как реализация большинства коммерческих проектов, как правило, приносит не только экономическую, но и социальную выгоду.

Инвестиционные проекты на микроуровне могут быть направлены:

o на реконструкцию и техническое перевооружение производства в целях увеличения выпуска продукции, улучшения ее качества и более рационального использования всех имеющихся ресурсов;

o выпуск новой продукции;

o решение социальных проблем и др.

В зависимости от величины риска инвестиционные проекты подразделяют на надежные (безрисковые) и рисковые.

Надежные (безрисковые) проекты характеризуются высокой вероятностью получения гарантируемых результатов (например, проекты, выполняемые по государственному заказу).

Рисковым проектам присуща высокая степень неопределенности как затрат, так и результатов (например, проекты, нацеленные на выпуск принципиально новой продукции).

Многообразие инвестиционных проектов чрезвычайно велико. Они могут сильно различаться по сфере приложения, масштабам, длительности, объему необходимых финансовых ресурсов и т.д. Однако любой инвестиционный проект состоит из трех основных элементов (рис. 6.1).

Рис. 6.1. Основные элементы инвестиционного проекта

Любой инвестиционный проект имеет свой жизненный цикл.

Под жизненным циклом инвестиционного проекта понимается интервал времени между моментом появления проекта и моментом окончания его реализации. Окончанием существования проекта может быть:

o ввод в действие объектов (начато их эксплуатации);

o достижение проектом заданных результатов;

o прекращение финансирования проекта;

o вывод проекта из эксплуатации.

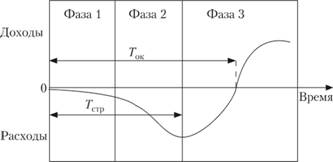

Жизненный цикл имеет три фазы: предынвестиционную, инвестиционную и эксплуатационную (рис. 6.2).

Рис. 6.2. Жизненный цикл инвестиционного проекта:

Тстр - срок строительства; Ток - срок окупаемости

Фаза 1 - предынвестиционная, подготовительная стадия, предшествующая основному объему инвестирования (юридическое оформление инвестиционного проекта, поиск источников финансирования и др.).

Фаза 2 - инвестиционная, когда происходит инвестирование и осуществление проекта.

Фаза 3 - эксплуатационная (или производственная). Эта фаза начинается после ввода объекта в эксплуатацию и является, как правило, самой продолжительной.

Важнейшими качественными параметрами инвестиционного проекта являются срок строительства (Тстр) и срок сто окупаемости (Ток).

Срок строительства зависит от рационального использования выделенных средств и времени в период проведения предынвестиционной (фаза 1) и инвестиционной стадий (фаза 2).

Срок окупаемости зависит не только от предынвестиционной, инвестиционной, но и от эксплуатационной стадии. Именно на эксплуатационной стадии доказывается качество и эффективность инвестиционного проекта.

Достижение запланированных параметров качества проекта немыслимо без их управления.

Управление инвестиционными проектами - это деятельность по планированию, организации, координации, мотивации и контролю на протяжении жизненного цикла проекта путем применения системы современных методов и техники управления, которая имеет целью обеспечение наиболее эффективной реализации определенных в инвестиционном проекте результатов по составу и объему работ, стоимости, качеству и удовлетворению участников инвестиционного проекта.

О важности этого процесса свидетельствует создание крупнейшей международной организации в области управления проектами - Международной ассоциации управления проектами (IRMA), объединяющей более 20 национальных обществ Европы, а также других стран. С 1991 г. Российская (бывшая Советская) ассоциация управления проектами (СОВНЕТ) является членом IRMA.

Методы управления проектами позволяют:

o установить цели проекта и провести его обоснование;

o выявить структуру проекта (подцели, основные этапы работы, которые предстоит выполнить);

o определить необходимые объемы и источники финансирования;

o подобрать исполнителей, в частности, через процедуры торгов и конкурсов;

o подготовить и заключить контракты;

o определить сроки выполнения проекта, составить график его реализации, рассчитать необходимые ресурсы;

o рассчитать смету и бюджет проекта;

o планировать и учитывать риски;

o обеспечить контроль за ходом выполнения проекта.

Различают следующие системы управления проектами.

" Основная" система. Руководитель (менеджер) проекта - представитель (агент) заказчика, финансовой ответственности за принимаемые решения не несет. Им может быть любая фирма - участник проекта. В этом случае менеджер проекта отвечает за координацию и управление ходом разработки и реализации проекта, в контрактных отношениях с другими участниками проекта (кроме заказчика) не состоит. Преимущество - объективность менеджера, недостаток - риск за судьбу проекта лежит на заказчике.

Система " расширенного управления". Руководитель (менеджер) проекта принимает ответственность за проект в пределах фиксированной (сметной) цены. Менеджер обеспечивает управление и координацию процессов проекта по соглашениям между ним и участниками проекта в пределах фиксированной цены. Им может быть подрядная или консалтинговая фирма (иногда инжиниринговая). Консалтинговая фирма управляет проектом, координирует поставки и работы по инжинирингу. Риск возлагается на подрядчика.

Система " под ключ". Руководитель (менеджер) проекта - проектно-строительная фирма, с которой заказчик заключает контракт " под ключ" с объявленной стоимостью проекта.

Задачи

1.Определить плановые и отчетные показатели использования оборотных средств и относительное высвобождение средств из оборота, В базовом году размер реализованной продукции составляет 340 млн.руб, при среднегодовой сумме оборотных средств 85 млн. руб. Планируется при том же размере оборотных средств за счет ускорения оборачиваемости реализовать продукции на сумму 430 млн. руб

2.Рассчитать потребность в рабочих, если объем производства увеличивается па 18 %, производительность труда на 12%, Квн на 5 %. Численность в базовом году 150 чел.

3.Определить плановые и отчетные показатели использования оборотных средств и относительное высвобождение средств из оборота, если по плану размер реализованной продукции составляет 453 млн.руб, при среднегодовой сумме оборотных средств 74 млн. руб. Фактически при том же размере оборотных средств за счет ускорения оборачиваемости было реализовано продукции на сумму 490 млн. руб.

4.Определить плановые и отчетные показатели использования оборотных средств и относительное высвобождение средств из оборота, В базовом году размер реализованной продукции составляет 340 млн.руб, при среднегодовой сумме оборотных средств 85 млн. руб. Планируется при том же размере оборотных средств за счет ускорения оборачиваемости реализовать продукции на сумму 430 млн. руб. Численность ППП -2500чел.Рабочие -70%.Планируется увеличить объем валовой продукции с 4200 тыс.руб до 4700 т.р. производительность труда 15 %. Определить численность рабочих и рост производительности труда при неизменном количестве прочего персонала?

5.Определить отпускную цену предприятия: Затраты на основные материалы-145р.Возвратные отходы 12р.Полуфабрикаты 234р.Трудоемкость17 н-ч. Ставка тарифная 42 р./ч..Цеховые расходы 4700т.р.Объем выпуска 7500шт. Общезаводские расходы 4260т.р.Внепроизводственные расходы 580 т.р. Рентабельность 16 %.

6.Определить отпускную цену предприятия: Затраты на основные материалы-234р.Возвратные отходы 16р. КиПФ 240р.Т рудоемкость12н-ч. Ставка тарифная 48 р./ч.Цеховые расходы 470т.р.Объем выпуска 6000шт. Общезаводские расходы 380т.р. Внепроизводственные расходы 480 т.р. Рентабельность 21 %.

7.Определить отпускную цену предприятия: Затраты на основные материалы-125р.Возвратные отходы 15р.КиПФ-2 85р.Трудоемкость30 н-ч. Ставка тарифная 45 р./ч. Цеховые расходы 440т.р. Объем выпуска 3500шт. Общезаводские расходы 628т.р. Внепроизводственные расходы 780 т.р. Рентабельность 25 %.

8.Определить точку безубыточности и запас финансовой прочности при следующих условиях: Постоянные расходы 6670тр. Переменные расходы на весь выпуск 8330т.р.. Выручка от реализации 14700т.р. Объем реализации 9800шт.

9.Определить отпускную цену предприятия: Затраты на основные материалы-317р. Возвратные отходы 15р. КиПФ-315р. Трудоемкость46 н-ч. Ставка тарифная 47 р./ч. Цеховые расходы 230т.р.Объем выпуска 2800шт. Общезаводские расходы 628т.р. Внепроизводственные расходы 560 т.р.Рентабельность 15 %.

10. При внедрении мероприятия было приобретено оборудование стоимостью 15000р. Норма амортизации оборудования 14%. Затраты на содержание и эксплуатацию оборудования составляют 6% от его первоначальной стоимости в год. Экономия на текущих затратах 2, 40 руб. Годовой выпуск продукции 2500шт.Определить: годовой экономический эффект от внедрения мероприятия и срок окупаемости.

11. Определить целесообразность применения и срок окупаемости установки для обратной конденсации кислорода. Стоимость установки 440 тыс.р., норма амортизации 12, 7%, затраты на ремонт и эксплуатацию составляют 8% от стоимости в год, мощность 40кВт. (1кВт-ч – 2.32руб.). Установка работает 320 дней в году. Количество испаряющегося без установки кислорода 32 кг/ч., стоимость его 12 руб/кг.

12. Определить допустимые затраты на изготовление специальной измерительной аппаратуры, если известно: затраты на зарплату при проверке изделия А составляют 42р., изделия Б 63 р, изделия В 57р., годовая программа выпуска соответственно 375, 350 и 300шт.

13. Определить эффективность перевода детали на станок-автомат, если при этом себестоимость одной детали снижается с 30до 20рублей. Стоимость заменяемого станка12 тыс. руб., а станка -автомата 80тыс.р. Годовая программа выпуска 20000 деталей

14. В результате повышения точности технологической аппаратуры процент брака снизился с 10 до 5 при годовой программе 5 тыс. изделий. На исправление брака и повторную проверку тратится 1ч при тарифной ставке рабочего ремонтника 4-го разряда 33.75р./ч. Затраты на модернизацию прибора 16000р. Оценить эффективность мероприятия.

15. Определить обобщающие показатели эффективности инвестиционного проекта с суммой первоначальных инвестиций 2450 тыс.руб. при ставке дисконта к равной 10% и со следующим распределением дохода по годам:

1-й год=400 тыс.руб.

2-й год=600 тыс.руб.

3-й год=1 млн.год

4-й год=1, 5 млн.руб.

Результаты и затраты осуществляются и получаются в конце года

16. На основе разработанного бизнес-плана установлено, что на реконструкцию цеха необходимо 1, 5 млн.руб. инвестиций. В результате реконструкции планируется снизить издержки производства и улучшить качество продукции, что должно провести к следующим доходам:

1-й год=0, 5 млн.руб.2-й год=0.7 млн.руб.3-й год=1, 0 млн.руб.4-й год=1, 5 млн.руб.5-й год=1, 8млн.руб.

Принять ставку дисконта равной 12%.

Определить целесообразность вложения инвестиций различными методами

17. Определить экономическую эффективность подъемника, если его цена равна 30000руб., экономия по текущим затратам на 1 изделие составила 2.5 руб., годовая программа – 12000шт

18.Выбрать наиболее экономичный вариант мероприятий по новой технике и определить годовой экономический эффект, получаемый от его осуществления. Проектный выпуск продукции на момент окончания периода освоения составляет 2000 шт., остальные данные в таблице.

| Показатели, руб. | Вариант | |||

| базовый | ||||

| Себестоимость единицы продукции | ||||

| Капвложения т.р. |

19. Определить размер капиталовложений при внедрении новой технологии вместо токарных станков. Стоимость новшества 50000руб., затраты на монтаж 12%, затраты на переоборудование цеха 12000руб. Установка высвобождает 5 токарных станков. Два из них реализуются по остаточной стоимости по1700руб., а три других с остаточной стоимостью по 1500 руб., списываются в металлолом по 650 руб. за станок.

20. Машиностроительная фирма решила закупить новое оборудование на сумму 400 тыс. руб. Ожидаемый срок эксплуатации – 6 лет. Суммарная экономия ежегодных текущих затрат от установки нового оборудования (экономия сырья, зарплаты и пр.) составит 110 тыс. руб.Определить, выгодно ли фирме инвестирование при ставке дисконта: 10%,

21.Найти уровень общей рентабельности производственных фондов, если:

Объем реализации 3000т.р. Фондоёмкость 0, 6.Коэффициент оборачиваемости оборотных средств-8.Затраты на 1 руб. реализованной продукции 0.75.

22. В 1 квартале реализовано 4200 изделий, что покрыло расходы и не дало прибыли.Общие постоянные расходы равны 90т.руб, удельные переменные 40 рублей.Во 2 квартале реализовано 5400 изделий. В 3 квартале планируется увеличить прибыль на 10 % по сравнению со 2-м.

Сколько должно быть реализовано продукции, чтобы обеспечить такой прирост прибыли. Определить величину НДС, если стоимость реализованной продукции в оптовых ценах предприятия составляет 2400т.р. а стоимость материальных затрат в себестоимости продукции составляет 1450 т.р.

23.Определить оптовую цену предприятия на изделие, если затраты на материалы составляют 562 рубля, покупные полуфабрикаты 341 руб., возвратные отходы 16 руб.. Трудоемкость 1 изделия 18 н-ч. Тарифная ставка 43 руб. Годовая сумма внепроизводственных расходо составляет 16000 руб. при реализации 80 изделий. Цеховые расходы 160%, заводские 70 %, нормативная рентабельность-18 %.

24. Предприятие реализовало в отчетном году 300 тыс изделий. Полная себестоимость 1675 руб. Розничная цена -2300руб. Наценка сбытовой организации-12%, наценка розничной торговли 20%. Определить все виды цен, прибыль от реализации, НДС и рентабельность изделия.

25.Определить общезаводскую себестоимость контавателя для сварки.

Сварка производится полуавтоматом ПШ-54 и вручную от трансформатора ТС-500. Затраты на материалы - 826 руб., на покупные полуфабрикаты и изделия – 1 050 руб. Основная заработная плата производственных рабочих за 1 шт. по операциям: разметки - 16, 7 руб., резки - 14, 5 руб., гибки - 6, 2 руб., сборки - 20, 4 руб., сварки - 13, 2 руб.

Дополнительная заработная плата к основному фонду заработной платы 6, 4 руб. за 1 шт. Расходы по содержанию и эксплуатации оборудования - 14, 1 руб/шт. Цеховые расходы составляют 80% от суммы основной заработной платы. Общезаводские расходы - 60%.

26.На АРЗ основные фонды на 01.01.2006 составили 110 млн. рублей. Введено новых объектов в июне на сумму 1000.тыс. руб.

Передано другим предприятиям в ноябре на сумму 6000 тыс. руб.

Ликвидировано основных фондов завода в мае на сумму 5000 тыс.руб.

Определить первоначальную стоимость ОФ на конец планируемого периода и среднегодовую стоимость.

27.Первоначальная стоимость автотягача КРАЗ-214, используемого на ЛИС составляет 64 500 руб. срок службы – 10 лет. Определить остаточную стоимость автотягача после 3 лет службы и восстановительную стоимость его с учетом износа, если в результате роста общественной производительности труда стоимость КРАЗ-214 составила бы 50 000 руб Определить нормы амортизации на реновацию и капитальный ремонт авиадвигателя ГТД-350, если его первоначальная стоимость 2 500 тыс.руб., стоимость кап. ремонта 520 тыс.руб., срок службы 6 000 часов, межремонтный ресурс 1 500 часов, ликвидационная стоимость авиадвигателя составляет 8 % от его первоначальной стоимости.

28.Определить годовую сумму амортизационных отчислений и остаточную стоимость стенда по проверке гидравлической системы самолёта на начало 6 года службы, если Кперв – 5 200 руб. s ликвидационная стоимость стенда 500 руб, срок службы 8 лет.

29.Рассчитать норматив НЗП изделий ГТД-350 в штуках, нормо-часах и рублях, если трудоемкость ремонта изделия 900 н.-ч. Коэффициент технической готовности 0, 5. В год ремонтируется 720 изделий. Цикл ремонта составляет 10 дней. Себестоимость изделия 200 тыс.руб. Затраты на материалы и запасные части - 80%. Количество рабочих дней в году принимается - 250 На планируемый год по АРЗ предусматривается:

- сократить трудоемкость производственной программы на 100 тыс. н-час;

- увеличить  с 1765 до 1800 час;

с 1765 до 1800 час;

- коэффициент выполнения норм довести до 1, 1

30.Среднесписочная численность ППП в отчетном периоде составила 2000 чел., удельный вес основных рабочих в ППП равен 55%. Производственная программа АРЗ в отчетном году = 1900 тыс. н-час. Рассчитать планируемый рост производительности труда основных рабочих.

Определить списочное количество производственных рабочих в сборочном цехе АРЗ, если известно: количество ремонтируемых двигателей 230 штук в год, трудоемкость ремонта одного двигателя – 4 000 н/час, прирост незавершенного производства составляет 90 000н/час.

31.Планируемый процент невыходов на работу: отпуск - 5, 9; выполнение гос. обязанностей - 0, 7; невыходы по болезни - 3; сокращенный рабочий день подростков - 1, 4; коэффициент выполнения норм - 1, 1. В году 250 рабочих дней при длительности рабочей смены 8 часов Определить тарифный фонд заработной платы авиатехников и авиамехаников (основные рабочие) обслуживающих самолеты Ту-154 в цехе регламентных работ, а также среднемесячную заработную плату при следующих данных:

1. Производственная программа цеха-271544н.час;

2. Количество рабочих дней в году - 252;

3. Потери рабочего времени-13%;

4. Коэффициент выполнения норм времени-1, 1;

5. Процент премии для основных рабочих - 40%;

6. Средний разряд рабочих - 4, 3

Длительность рабочего дня 8 часов.

|

|