Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Глава II. 1.Тарифные методы регулирования внешнеторговой деятельности

|

|

1.Тарифные методы регулирования внешнеторговой деятельности

Тарифные методы регулирования внешнеэкономической деятельности являются наиболее предпочтительными для открытой экономики, поскольку, в отличии от нетарифных методов, дают большую свободу и независимость от правительственного вмешательства, при этом исправно выполняя ограничительные функции. Экономические меры воздействия предполагают установку дополнительных антидемпинговых пошлин на определенный перечень товаров или ее устранение в виде льготы в некоторых случаях. Таким образом, государство косвенно влияет на конечную стоимость товара для потребителя, делая его менее конкурентоспособным по отношению к аналогичным товарам отечественного производства за счет искусственно завышенной цены или делает более доступными дефицитные товары за счет отсутствия издержек на оплату таможенных пошлин у поставщика.

Выделяют следующие цели таможенно-тарифного регулирования внешнеторговой деятельности:

· Поддержание баланса импорта и экспорта товаров, валютных доходов и расходов

· Защита экономики от неблагоприятного внешнего воздействия

· Создание благоприятных условий для конечных потребителей импортных товаров и экспортеров товаров таможенного союза

· Получение средств в бюджет за счет таможенных сборов и платежей

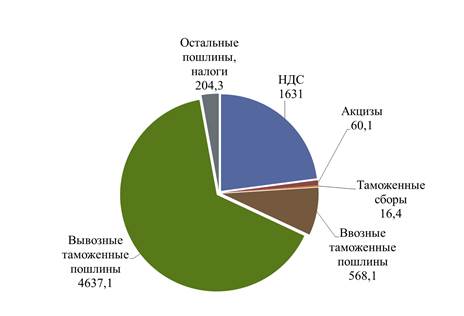

Последний пункт особенно актуален для Российской Федерации, поскольку, согласно официальным данным, до 60% доходов бюджета составляют именно таможенные сборы и платежи с экспорта товаров. В таблице1 и диаграмме1 наглядно показана общая структура поступлений в бюджет от таможенных платежей[3]:

Таблица 1. Структура таможенных платежей за 2014 г. (млрд. рублей) Таблица 1. Структура таможенных платежей за 2014 г. (млрд. рублей)

| |

| Вывозные таможенные платежи | 4637, 1 |

| Ввозные таможенные платежи | 568, 1 |

| НДС | |

| Акцизы | 60, 1 |

| Таможенные сборы | 16, 4 |

| Остальные пошлины и налоги | 204, 3 |

Диаграмма 1

Анализируя экономическую статистику экономики Российской Федерации за последние 10 лет можно сделать вывод о преодолении пика внешнеэкономической активности в период 2012-2014 годах и начале спада в 2015 году. Однако возможная причина такой динамики заключается в введении рядом стран экономических санкций против Российской Федерации. Однако помимо внешних факторов, сама экономика России находится в стадии спада активности, поэтому неправильно связывать отрицательную динамику только с одним из множества факторов. Более подробная информация отображена в диаграмме 2[3]:

Диаграмма 2

Диаграмма 2

Одной из функций Федеральной таможенной службы является разработка прогноза поступлений таможенных платежей в бюджет. При его подготовке проводится анализ динамики внешнеторговых отношений, экономики РФ и основных стран-партнеров. К таможенным платежам относят[4]:

· Ввозная таможенная пошлина

· Вывозная таможенная пошлина

· Налог на добавленную стоимость, взимаемый при ввозе товаров на таможенную территорию таможенного союза

· Акцизный сбор, взимаемый при ввозе товаров на таможенную территорию таможенного союза

· Таможенные сборы.

2.Нетарифные методы регулирования внешнеторговой деятельности

Нетарифное регулирование внешнеторговой деятельности - это вид контроля внешнеэкономической деятельности представленный количественными и качественными ограничениями импорта и экспорта и иными запретами экономического характера[5].

Нетарифные методы используются государством в случаях, когда по различным причинам невозможно или невыгодно использовать таможенно-тарифные методы. Большая часть нетарифных ограничений нацелена на прямое государственное вмешательство в экономические отношения, поэтому международные торговые организации, например, ВТО не одобряет их злоупотребление без объективной необходимости и рекомендует по возможности заменять их аналогичными тарифами и пошлинами, поскольку нетарифные ограничения являются значительным препятствием для развития международной торговли. Однако именно нетарифное регулирование способно радикально оградить экономику страны от экономических и иных видов рисков. Так, в СССР преобладали именно нетарифные методы регулирования внешней торговли из-за особой экономической доктрины, заключавшейся в государственной монополии на внешнеэкономическую деятельность и в отсутствии частного сектора в экономике.

Основные цели применения нетарифных методов в регулировании внешнеторговых отношений[5]:

· Введение некоторых временных ограничений импорта или экспорта определенных товаров с целью защиты национальной экономики.

· Реализация разрешительного порядка экспорта и (или) импорта отдельных видов товаров, которые могут оказать неблагоприятное воздействие на безопасность государства, жизнь или здоровье граждан, имущество физических или юридических лиц, государственное или муниципальное имущество, окружающую среду, жизнь или здоровье животных и растений

· Выполнение обязательств по международным договорам и соглашениям

· Введение исключительного права на экспорт или импорт отдельных товаров

· Введение специальных защитных, антидемпинговых и компенсационных мер

· Защита общественной морали и правопорядка

· Защита культурных ценностей

· Обеспечение национальной безопасности

Нетарифные меры государственного регулирования внешнеторговой деятельности имеют самые разные проявления и их классификация довольна затруднительна за счет разнообразия их видов, которых насчитывается более пятидесяти. По классификации Европейской экономической комиссии ООН выделяют 3 группы нетарифных методов регулирования внешнеэкономической деятельности[6]:

· Меры прямого ограничения;

· Специальные защитные меры;

· Административные и таможенные формальности.

Меры прямого ограничения представляют собой строго определенные запреты и разрешения на ведение экономической деятельности, а так же четко оговоренные количественные ограничения на экспорт или импорт определенного перечня товаров. Выделяют две подгруппы мер прямого ограничения: лицензирование и квотирование. Лицензирование является официальной аккредитацией субъектов экономической деятельности на ввоз и вывоз товаров, подлежащих регламентированию в особом порядке и за торговой историей которых государство ведет наблюдение. Лицензия получается субъектом экономической деятельности у соответствующего государственного органа в порядке, предусмотренном законодательством. Квотирование является установкой количественного ограничения в физическом или стоимостном выражении за определенный период времени. Этот способ ограничения экономической деятельности позволяет установить особый надзор за оборотом квотируемого товара.

Специальные защитные меры - это ограничение ввоза товара на таможенную территорию для свободного обращения на ее внутреннем рынке, которое применяется исполнительной властью через введение специальной пошлины, в том числе временного характера. Данный метод имеет определенное сходство с тарифным регулированием внешнеторговой деятельности. Различия состоят в превентивном характере вводимой пошлины, и ее введение осуществляется по итогам специального расследования, проводимого федеральным органом исполнительной власти. Как правило, специальные пошлины вводятся в отношении товаров, чрезмерное количество которых в стране причиняет ущерб отрасли национальной экономики или угрожает его применить. Специальные пошлины не имеют дискриминационного характера, их объектом является весь вид товаров иностранного происхождения вне зависимости от того, из какой именно страны прибыл был импортирован этот товар. В случае ошибочной установки специальной пошлины вводится компенсационные меры, а именно временные льготы импортерам, понесшим убытки из-за ее введения и прямые компенсации в виде возврата уплаченных средств плательщикам. Если по итогам расследования потребуется введение специальной пошлины, превышающей временную специальную пошлину, действовавшую во время проведения расследования, то разница между ними не удерживается с лиц, задекларировавших товары в этот период. При введении специальных пошлин на срок от трёх лет, через полтора года проводится дополнительное расследование, результатом которого будет признание необходимости отмены или продления срока действия этой пошлины. Специальные пошлины на сельскохозяйственные товары ограничены суммой не более чем на одну треть превышающей ставку нормальной таможенной пошлины на такой товар, и расследование в этом случае проводится не позднее окончания календарного года введения специальной защитной меры. Существуют также так называемые " скользящие импортные сборы", применяемые Европейским Союзом в сельскохозяйственном секторе в протекционистских целях. Их особенность заключается в постоянной корректировке в соответствии с соотношением общемировых и внутренних цен на сельскохозяйственную продукцию.

К административным и таможенным формальностям относятся сборы за факт пересечения товаром границы таможенной территории (пограничный налог), сборы за оформление документов на таможне, таможенный досмотр проверка качества товаров и любые другие сборы, компенсирующие расходы федеральной таможенной службы, связанные с ввозом или вывозом товара с таможенной территории. В эту категорию также попадают импортные депозиты - суммы денежных средств, которые импортер обязан внести в уполномоченный банк в национальной или иностранной валюте перед закупкой иностранного товара. Сумма депозита устанавливается в виде соотношения к стоимости импортируемых товаров.

|

|