Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Вопрос 29. Сущность и классификация издержек производства

|

|

Любая производственная единица (фирма) стремится к получению возможно большего дохода от своей деятельности. Величина дохода определяется двумя факторами: ценами на продукт, которые складываются в результате взаимодействия спроса и предложения, и издержками производства, зависящими от эффективности использования производственных ресурсов.

Издержки производства – это затраты ресурсов, необходимых для производства товаров и услуг в денежном выражении.

В зависимости от метода оценки затрат ресурсов существует две концепции издержек: бухгалтерские издержки и экономические (альтернативные) издержки.

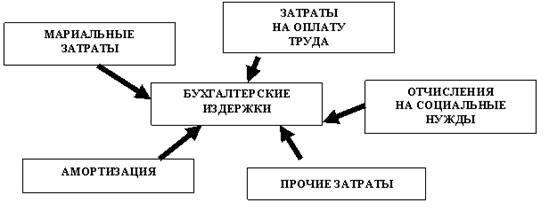

Бухгалтерские издержки (явные, внешние) представляют собой денежные расходы на оплату ресурсов, не принадлежащих данной фирме и приобретенных со стороны, у внешних поставщиков. Структура бухгалтерских издержек представлена на рис. 1.

Рисунок 1. Структура бухгалтерских издержек

Материальные затраты: оплата сырья, материалов, топлива, энергии, покупных комплектующих изделий и полуфабрикатов.

Затраты на оплату труда: заработная плата наемных работников, а также другие выплаты, предусмотренные трудовыми договорами.

Отчисления на социальные нужды: отчисления по установленным законодательством нормам в фонд социального страхования, пенсионный фонд, фонд содействия занятости и т.п.

Амортизация: отчисления по установленным законодательством нормам, отражающие износ основного капитала.

Прочие затраты: комиссионные платежи банку за кассовое и банковское обслуживание; проценты за кредит, арендные платежи; оплата работ и услуг, оказываемых другими фирмами; налоги и сборы, включаемые законодательством в издержки производства.

Концепция бухгалтерских издержек очень важна и удобна. Затраты ресурсов получают здесь четкое, однозначное и объективное денежное измерение. Знание точного размера бухгалтерских издержек служит ключевым моментом для выяснения того, прибыльна ли или убыточна фирма. Для этого их достаточно сравнить с (также учитываемой бухгалтерией) суммой доходов компании. Экономический смысл такого бухгалтерского анализа крайне важен: только прибыльные в долгосрочном аспекте предприятия способны сохранить свое место на рынке, длительные же убытки ведут к неминуемому банкротству.

Главный недостаток бухгалтерского метода состоит в том, что он включает затраты лишь тех ресурсов, которые фирма приобретает со стороны и не учитывает затраты ресурсов, находящихся в собственности фирмы. Собственные ресурсы фирмы не надо нигде покупать, а значит соответствующие затраты не отражаются в бухгалтерских документах, хотя и существуют в действительности. Затраты этих ресурсов образуют неявные (внутренние) издержки.

Неявные (внутренние) издержки – это непосредственно неоплачиваемые издержки, связанные с использованием собственных, принадлежащих самой фирме ресурсов.

Собственными ресурсами фирмы обычно выступают предпринимательские способности ее владельцев (если последние сами управляют бизнесом), земля и капитал предпринимателя или акционеров.

Экономическими издержками называется совокупность явных (внешних, бухгалтерских) и неявных (внутренних) издержек.

Экономические издержки могут включать в себя альтернативные издержки.

Альтернативные издержки - это ценность других благ, которые можно было бы получить при наиболее выгодном из всех возможных альтернативных способов использования данного ресурса.

Приведем пример. Некий инвестор имеет две альтернативы использования своего капитала:

1) вложить деньги в модернизацию вологодского льнокомбината;

2) купить государственные облигации.

Предположим, инвестор выбрал первую альтернативу. Он приобрел патент на использование новой технологии, купил современное оборудование, нанял квалифицированных рабочих. При подсчете издержек инвестор должен учитывать не только издержки, связанные с использованием покупных ресурсов, но и упущенный доход от альтернативного распоряжения капиталом, т.е. доход, который он имел бы от владения государственными ценными бумагами.

В отличие от бухгалтерского метода, концепция экономических издержек охватывает своей оценкой как явные, так и неявные издержки. Поэтому экономический подход является более полным, чем бухгалтерский. Наглядно можно увидеть различия бухгалтерского и экономического подходов на рис. 2.

Рисунок 2. Бухгалтерские и экономические издержки

|

|