Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Анализ связи между затратами, объемом продаж и прибылью. Расчет точки безубыточности и его графическая интерпретация.

|

|

Одним из мощных инструментов менеджеров в определении точки безубыточности является анализ безубыточности производства или анализ соотношения «затраты – объем – прибыль» (Cost – Volume –Profit; CVP – анализ).

Этот вид анализа является одним из наиболее эффективных средств планирования и прогнозирования деятельности предприятия. Он помогает руководителям предприятий выявить оптимальные пропорции между переменными и постоянными затратами, ценой и объемом реализации, минимизировать предпринимательский риск. Бухгалтеры, аудиторы, эксперты и консультанты, используя данный метод, могут дать более глубокую оценку финансовых результатов и точнее обосновать рекомендации для улучшения работы предприятия.

Анализ соотношения «затраты — объем – прибыль», как уже отмечалось выше, на практике иногда называют анализом точки безубыточности. Эту точку также называют «критической» или «мертвой», или точкой «равновесия». В литературе часто можно встретить обозначение этой точки как BEP (аббревиатура «break-even point»), т.е. точка или порог рентабельности.

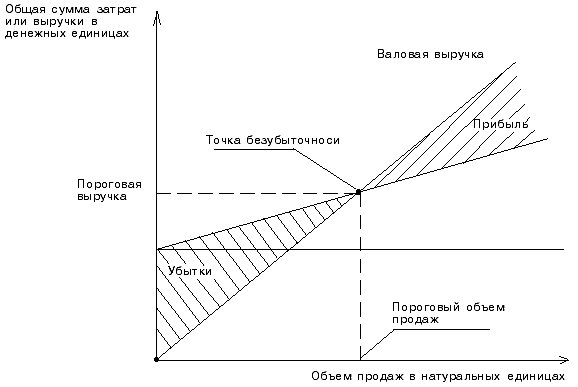

При графическом методе нахождение точки безубыточности (порога рентабельности) сводится к построению комплексного графика «затраты — объем — прибыль». Последовательность построения графика заключается в следующем: наносим на график линию постоянных затрат, для чего проводим прямую, параллельную оси абсцисс; выбираем какую-либо точку на оси абсцисс, т.е. какую-либо величину объема. Для нахождения точки безубыточности рассчитываем величину совокупных затрат (постоянных и переменных). Строим прямую на графике, отвечающую этому значению; вновь выбираем любую точку на оси абсцисс и для нее находим сумму выручки от реализации. Стоим прямую, отвечающую этому значению.

Точка безубыточности на графике – это точка пересечения прямых, построенных по значению затрат и выручки (рис. 2).

Рис. 2. Определение точки безубыточности (порога рентабельности)

Для определения точки безубыточности (порога рентабельности) в международной практике также используют метод уравнений, основанный на исчислении прибыли предприятия по формуле:

Выручка – Переменные затраты – Постоянные затраты = Прибыль

Детализируя порядок расчета показателей формулы, ее можно представить в следующем виде:

(Цена за единицу х Количество единиц) – (Переменные затраты на единицу х Количество единиц) – Постоянные затраты = Прибыль

80. Резервы повышения эффективности хозяйственной деятельности: раскрыть понятие резервов, привести классификацию видов резервов по основным пространственному признаку, по признаку времени, по видам ресурсов.

Под резервами следует понимать неиспользованные возможности текущих и авансируемых затрат производственных ресурсов на данном уровне развития производства.

По пространственному признаку выделяют внутрихозяйственные, отраслевые, региональные и общегосударственные резервы.

К внутрихозяйственным принадлежат те резервы, которые выявляются и могут быть использованы только на исследуемом предприятии. Они базируются на более полном и экономном использовании производственной мощности, трудовых и материальных ресурсов, применении новейших достижений НТП в области техники, технологии и организации производства, выработке правильной структурной, ценовой, инвестиционной стратегии в сфере бизнеса и т.д.

Отраслевые резервы - это те, которые могут быть выявлены только на уровне отрасли, например выведение новых сортов культур, пород животных, разработка новых систем машин, новых технологий, улучшенных конструкций изделий и т.д. Поиск этих резервов является компетенцией отраслевых объединений, министерств, концернов.

Региональные резервы могут быть выявлены и использованы в пределах географического района (использование местного сырья и топлива, энергетических ресурсов, централизация вспомогательных производств независимо от их ведомственного подчинения и т.д.).

К общегосударственным резервам можно отнести ликвидацию диспропорций в развитии разных отраслей производства, изменение форм собственности, системы управления национальной экономикой и т.д. Использование таких резервов возможно только путем проведения мероприятий на общегосударственном уровне управления.

По признаку времени резервы делятся на неиспользованные, текущие и перспективные.

Неиспользованные резервы - это упущенные возможности повышения эффективности производства относительно плана или достижений науки и передового опыта за прошедшие промежутки времени.

Под текущими резервами понимают возможности улучшения результатов хозяйственной деятельности, которые могут быть реализованы на протяжении ближайшего времени (месяца, квартала, года).

Перспективные резервы рассчитаны обычно на долгое время. Их использование связано со значительными инвестициями, внедрением новейших достижений НТП, структурной перестройкой производства, сменой технологии производства, специализации и т.д. Как правило, текущие резервы должны быть комплектными, т.е. сбалансированными по всем трем моментам труда. Например, найденный резерв увеличения производства продукции за счет расширения производственной мощности предприятия должен быть обеспечен резервами увеличения численности работников или ростом производительности труда. Необходимы дополнительные запасы сырья, материалов и т.д. Только при таком условии резервы могут быть освоены в текущем периоде. Если такой сбалансированности ресурсов нет, то резерв увеличения производства продукции за счет увеличения производственной мощности не может быть использован полностью. Часть его необходимо отнести к перспективным.

Важное значение в АХД имеет группировка резервов по основным трем моментам процесса труда. Отдельно рассматривают резервы, которые связаны с наиболее полным и эффективным использованием основных средств производства, предметов труда и трудовых ресурсов. Такая классификация резервов необходима для сбалансированности их по всем видам ресурсов. Например, выявлен резерв увеличения выпуска продукции за счет более эффективного использования трудовых ресурсов. Но чтобы их освоить, необходимо в том же размере выявить резервы увеличения производства продукции за счет лучшего использования средств труда и предметов труда. Если же по какому-либо ресурсу резервов не хватает, то в расчет принимается наименьшая величина резервов, выявленная по одному из них.

|

|