Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Тема3. Управление производительностью труда организации

|

|

Вопросы лекции:

3.1. Факторов роста производительности труда.

3.2 Резервы роста производительности труда.

3.3 Система управления производительностью и эффективностью труда.

В настоящее время выделяются две группы факторов повышения производительности труда:

- находящиеся под управлением делового субъекта (стратегические решения, организационные вопросы, трудовые отношения, руководящие и контролирующие кадры средних звеньев, технология, средства производства, исследования и разработки, качество продукции, условия труда, информация);

- не находящиеся под управлением делового субъекта (политические мероприятия правительства, инфраструктура, рыночный механизм, законы, конкуренция, обеспечение природными ресурсами, трудовые ресурсы, культура и социальные ценности).

Кроме указанных факторов на многих современных предприятиях и в организациях применяются следующие группы факторов роста производительности труда:

- материально-технические, связанные с техническим уровнем производства, совершенствованием технологий, техники, применяемых материалов;

- организационные, характеризующие организацию труда, производства и управления;

- социально-экономические, относящиеся к человеческому компоненту производства - качеству работников, их мотивированности и удовлетворенности трудом.

Анализ структуры и организации производственной деятельности большинства хозяйствующих субъектов показал, что на производительность влияют кроме вышеперечисленных факторов также организационные факторы, которые определяются уровнем организации труда, производства и управления. К ним относятся:

. Совершенствование организации управления производством:

структуры аппарата управления;

совершенствование систем управления производством;

улучшение оперативного управления производственным процессом;

внедрение и развитие автоматизированных систем управления производством;

включение в сферу действия АСУП максимально возможного количества объектов.

. Совершенствование организации производства:

улучшение материальной, технической и кадровой подготовки производства;

улучшение организации производственных подразделений и расстановки оборудования в основном производстве;

совершенствование организации вспомогательных служб и хозяйств (транспортного, складского, энергетического, инструментального, хозяйственного и других видов производственного обслуживания).

. Совершенствование организации труда:

улучшение разделения и кооперации труда, внедрение современных технологий и оборудования, расширение сферы совмещения профессий и функций;

внедрение передовых методов и приемов труда;

совершенствование организации и обслуживания рабочих мест;

внедрение технически обоснованных норм затрат труда, расширение сферы нормирования труда рабочих-повременщиков и служащих;

внедрение гибких форм организации труда;

профессиональный подбор кадров, улучшение их подготовки и повышение квалификации;

улучшение условий труда, рационализация режимов труда и отдыха;

совершенствование систем оплаты труда, повышение их стимулирующей роли.

Без использования этих факторов невозможно получить полный эффект и от факторов материально-технических.

Социально-экономические факторы определяются качествами трудовых коллективов, их социально-демографическим составом, уровнями подготовки, дисциплинированности, трудовой активности и творческой инициативы работников, системой ценностных ориентаций, стилем руководства в подразделениях и на предприятии в целом и др.

По характеру влияния на производительность труда все факторы можно подразделить на две группы - прямые и косвенные.

Действие прямых факторов представляется в виде функциональной зависимости, определив с большей или меньшей степенью точности прирост производительности труда за счет каждого из них, к этой группе относятся материально-технические и организационные факторы.

Косвенные факторы оказывают на производительность труда опосредованное воздействие, к ним относится большинство социально-экономических факторов. На основе анализа факторов изменения динамики определяются резервы роста производительности труда.

3.2 Резервы роста производительности труда.

При анализе и планировании производительности труда важнейшей задачей является выявление и использование резервов ее роста, то есть конкретных возможностей повышения производительности труда. Резервы роста производительности труда - это такие возможности экономии общественного труда, которые хотя и выявлены, но по разным причинам еще не использованы. Речь идет о неиспользованных возможностях совершенствования технологии и организации труда, то есть возможностях более полной реализации производительной силы труда за счет улучшения использования всех факторов ее роста. Резервы используются и вновь возникают под влиянием научно-технического прогресса. Количественно резервы можно определить как разницу между достигнутым и максимально возможным уровнем производительности труда в конкретный период времени.

Резервы роста производительности труда - это возможность более полного использования производительной силы труда, всех факторов повышения его производительности за счет совершенствования техники технологии, улучшения организации производства, труда и управления.

Резервы тесно связаны с факторами роста производительности труда. Если тот или иной фактор рассматривать как возможность, то использование связанного с ним резерва - это процесс превращения возможности в действительность.

Степень использования резервов определяет уровень производительности труда на данном предприятии.

Существует несколько классификаций резервов роста производительности труда. Все они делятся на две большие группы: резервы улучшения использования живого труда (рабочей силы) и резервы более эффективного использования основных и оборотных фондов.

К первой группе относятся все резервы, связанные с вопросами организации, условий труда, повышения дееспособности работающих, структуры и расстановки кадров, создания организационных условий для бесперебойной работы, а также с обеспечением достаточно высокой материальной и моральной заинтересованности работников в результатах труда. Вторая группа включает резервы лучшего использования основных производственных фондов (машин, механизмов, аппаратуры и пр.) как по мощности, так и по времени, а также резервы более экономного и полного использования сырья, материалов, комплектующих изделий, топлива, энергии и других оборотных фондов.

По признакам возможностей их использования резервы делят на резервы запаса и резервы потерь.

В понятие резервов включаются также производственные потери рабочего времени - это внутрисменные и целодневные простои и прогулы и все не предусмотренные планом неявки на работу, непроизводительные затраты труда - излишние по сравнению с плановыми, затраты труда вследствие нерационального использования орудий и предметов труда и нарушений установленного технологического процесса.

По времени использования резервы делятся текущие и перспективные.

По месту выявления и использования резервы подразделяются на народнохозяйственные, отраслевые и внутрипроизводственные.

Народнохозяйственные включают, прежде всего, более богатые природные ресурсы, их комплексное использование и т.п.

К отраслевым относятся резервы, использование которых повышает производительность труда работников отрасли в целом (специализация предприятий, концентрация и комбинирование производства, совершенствование техники и технологии и т.п).

Внутрипроизводственные резервы роста производительности труда имеют важнейшее значение, так как в конечном счете все их виды выявляются и реализуются непосредственно на предприятиях.

По другой классификации резервы делятся на те же группы, что и факторы производительности труда: резервы технического прогресса, резервы социально-экономические, организационные резервы, структурные и отраслевые резервы.

Еще один пример классификации - уровень их возникновения. По этому признаку различают: общегосударственные, региональные, межотраслевые, отраслевые, внутрипроизводственные.

Внутри фирмы резервы делятся на: резервы снижения трудоемкости, резервы улучшения использования фонда рабочего времени, резервы улучшения структуры кадров.

По срокам использования резервы делятся: на долгосрочные, стратегические, тактические и оперативные.

Задачей предприятия является достижение высокого производительности труда. Повышению производительности труда и эффективности производства способствуют снижение трудоемкости продукции, рациональное использование трудовых ресурсов предприятия, сокращение численности персонала, занятого на вспомогательных и подсобных работах, улучшение использования фонда рабочего времени и т.п.

В условиях современной рыночной экономики значительно возрастает роль социально-экономических факторов, воздействующих на рост производительности труда. Необходимо заинтересовать работника производительно трудиться, что позволит повысить эффективность использования организационно-технических средств производства. Труд работника будет эффективен тогда, когда его личные и профессиональные интересы не противоречат целям и миссии организации.

Работник мотивирован - следовательно, он заинтересован, создана ситуация, при которой, достигая цели организации, он тем самым удовлетворяет свои личные потребности, сознательно выбирая тот или иной тип поведения. Таким образом, мотивация есть процесс сопряжения целей организации и целей работника для наиболее полного удовлетворения потребностей обоих (управленческий аспект), с другой стороны - это система различных способов воздействия на персонал для достижения намеченных целей и работника, и организации (экономический аспект).

Для использования резервов на предприятиях разрабатываются планы организационно-технических мероприятий, в которых указываются виды резервов роста производительности труда, мероприятия по их реализации, планируемые затраты для этого, сроки проведения работ, ответственные исполнители. Хотя многие планы остаются лишь на бумаге, а многие результаты и цели оказываются недостижимыми.

Для улучшения ситуации в условиях кризиса необходима государственная поддержка уровня потребления на внутреннем рынке товаров отечественных производителей.

3.3 Система управления производительностью и эффективностью труда.

Управление производительностью – это процесс, предполагающий стратегическое и оперативное планирование и постоянный контроль за эффективным внедрением систем повышения производительности.

Программы управления производительностью труда включают:

Измерение и оценку производительности

Планирование контроля и повышение производительности на основе информации, полученной в процессе измерения и оценки

Осуществление мер контроля и повышения производительности

Измерение и оценку воздействия этих мер.

Управление производительностью труда – это фактически часть более широкого процесса управления. Он включает планирование, организацию, руководство, контроль и регулирование, основанное на соотношении количества продукции, выпущенной производственной системой, и затрат на эту продукцию. Этот процесс столь же важен, как и другие контрольные функции и процессы.

Процесс управления производительностью труда неизбежно включает ее измерение.

Управление производительностью требует эффективных контактов и понимания роли различных служб в создании товаров и услуг. Оно также требует рассматривать систему с позиций крупных, стратегических и более мелких, тактических и даже текущих задач, умения обосновать перемены и оценить их последствия и, что, пожалуй, важнее всего, способности увязать повышение производительности с ее измерением.

Управление производительностью неразрывно связано с управлением качеством (процессом обеспечения качества), планированием (процессом, определяющим, что должно быть сделано для повышения эффективности), измерением трудозатрат и разработкой смет (процессом оценки экономичности), бухгалтерским учетом и финансовым контролем (службами, ведающими оценкой прибыльности) и кадровой службой. Управляют производительностью менеджеры.

Менеджерам следует разрабатывать свой план стратегических мероприятий в области управления производительностью труда. Применяемые ими методы ее измерения, оценки, контроля и повышения могут быть идентичны тем, которые используются в других организациях. Однако характер использования этих методов и их объединения в систему уникален для каждой организации.

Планирование мероприятий в области управления производительностью труда – это сложная задача, зависящая от величины и структуры организационной системы. Для рыночной экономики характерно, что все большее число работников аппарата, отделов кадров и менеджеров разного уровня сталкиваются с необходимостью разработки и внедрения программ в области производительности труда.

Качество процесса планирования на ранних стадиях разработки программ управления производительностью имеет существенное значение для успеха долгосрочных программ управления.

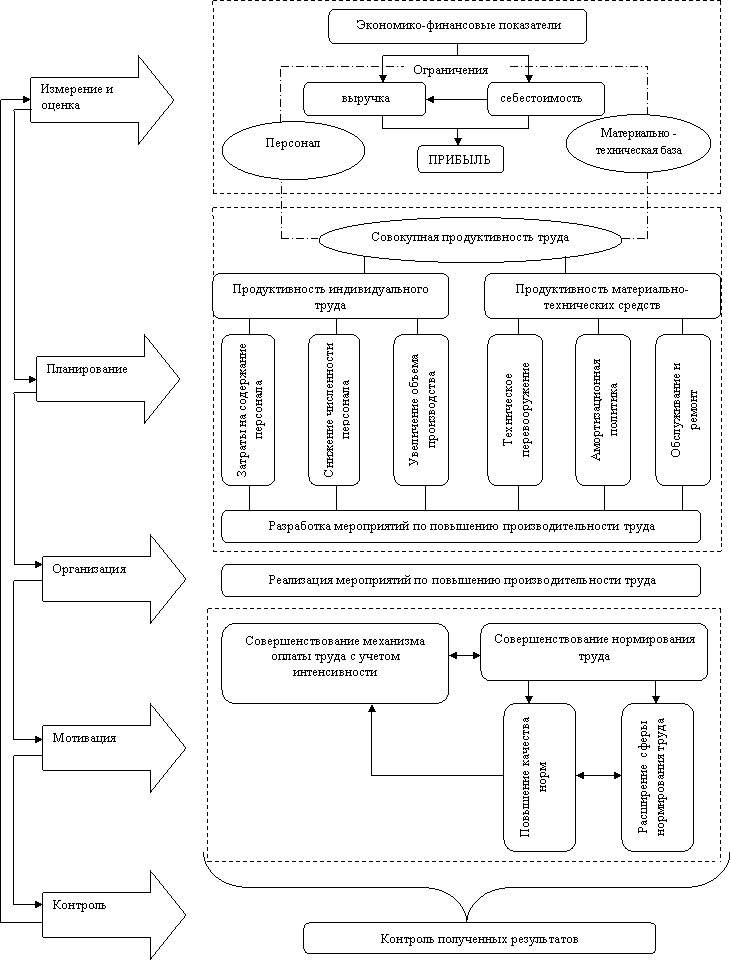

Система управления производительностью труда

Система управления производительностью труда включает в себя измерение и оценку производительности, анализ факторов повышения производительности труда для стратегического и оперативного планирования с учетом потребностей бизнеса, постоянный контроль внедрения запланированных мероприятий, а также разработку программ мотивации персонала за конкретные результаты повышения производительности труда.

Рис. 1. Алгоритм управления производительностью труда

Первый функциональный блок в механизме управления производительностью труда включает оценку и измерение существующих показателей финансово-экономической деятельности предприятия. На этом этапе осуществляются анализ рыночной конъюнктуры, оценка позиции выпускаемого товара на рынке, определение необходимого уровня качества и состава услуг сервисного обслуживания для повышения конкурентоспособности товара на рынке, а также планируются желаемые результирующие показатели деятельности предприятия. Исходя из установившихся (или прогнозируемых) цен на рынке аналогичных товаров, планируемой прибыли от коммерческой деятельности определяются необходимая величина и направления снижения себестоимости продукции. При этом следует учитывать, что именно повышение производительности труда является одним из наиболее эффективных направлений снижения себестоимости продукции.

Второй блок включает определение необходимого повышения производительности труда для снижения себестоимости до конкурентного уровня, выбор направлений повышения производительности, а также планирование мероприятий по достижению заданного уровня производительности труда.

Третий блок - организация работы по повышению производительности труда — заключается в реализации запланированных мероприятий с распределением по центрам ответственности (местам реализации).

Четвертый блок предусматривает разработку системы мотивации работников к повышению производительности труда.

Пятый блок состоит в оценке и контроле полученных результатов реализации мероприятий по повышению производительности труда на предприятии. Контроль выполнения работы должен осуществляться постоянно. Заключительный контроль выражается в оценке полученных результатов и определении вклада конкретных работников в общий результат с последующим вознаграждением.

Выбор показателей.

Важным моментом в управлении производительностью труда является выбор показателей, характеризующих его эффективность. В практике казахстанских предприятий общепризнанными показателями являются выработка (отношение объема произведенной продукции к численности работающих) и трудоемкость продукции — показатель, обратный выработке.

Не отрицая определенной информативности показателя выработки, характеризующего отдачу в среднем от одного работающего, следует отметить, что он не определяет, как работают средства, вкладываемые работодателем в персонал, оправдываются ли ростом объема производства и прибыли дополнительные затраты на повышение заработной платы работающих, повышение их квалификации, улучшение условий труда, обеспечение социальным пакетом и другие издержки.

В дополнение к вышеприведенному показателю выработки вводится в практику показатель продуктивности затрат на персонал, представляющий отношение объема произведенной продукции к затратам на содержание персонала. Особое значение предлагаемый показатель продуктивности персонала имеет для оценки эффективности инвестиций в персонал для тех единиц анализа, по которым объем производства измеряется в стоимостном выражении. Производительность труда и продуктивность персонала имеет смысл оценивать в динамике в сравнении, за разные периоды времени. При этом для оценки динамики выработки необходимо корректировать числитель формулы (объем производства в стоимостном выражении) для исключения влияния инфляции на этот показатель, что достаточно трудоемко. Предлагаемый показатель продуктивности персонала, являясь более информативным в сравнении с выработкой, не требует в то же время дополнительных расчетов, связанных с необходимостью учета инфляции.

Затраты на содержание персонала организации — общепризнанный для стран с рыночной экономикой интегральный показатель, включающий совокупность расходов, связанных с привлечением, вознаграждением, стимулированием, решением социальных проблем, организацией работы и улучшением условий труда персонала. В таблице 1 представлены укрупненный состав затрат на персонал, а также показатели оценки их эффективности.

Показатели, характеризующие затраты на персонал:

общие издержки предприятия на персонал;

доля издержек на персонал в объеме реализованной продукции;

издержки на одного работника;

издержки на один производительный час.

производительность труд планирование контроль

Таблица 1. Состав затрат на содержание персонала

| Группы издержек | Виды расходов |

| Фонд заработной платы | Начисленные предприятием суммы оплаты труда в денежной и натуральной формах за отработанное и неотработанное время |

| Стимулирующие доплаты и надбавки | |

| Компенсационные выплаты, связанные с режимом работы и условиями труда | |

| Премии и единовременные поощрительные выплаты | |

| Выплаты на питание, жилье, топливо, носящие систематический характер | |

| Социальные выплаты | Компенсации и социальные льготы, предоставленные работникам на лечение, отдых, проезд, трудоустройство |

| Расходы, не относящиеся к фонду заработной платы и выплатам социального характера | Доходы по акциям и другие виды доходов от участия работников в собственности предприятия |

| Обязательные страховые взносы во внебюджетные фонды Российской Федерации | |

| Взносы предприятия в негосударственные пенсионные фонды | |

| Командировочные и приравненные к ним расходы |

Как свидетельствует практика, работники трудовых служб подавляющего числа предприятий промышленности и строительства не обладают сведениями по своим предприятиям о затратах на содержание персонала. В связи с этим можно предложить «урезанный» показатель продуктивности персонала — зарплатоотдачу, который характеризует объем произведенной продукции, приходящийся в среднем на один тенге фонда заработной платы, или, что то же самое, отношение выработки к средней заработной плате.

Предлагается еще один показатель для оценки эффективности труда — рентабельность персонала. На предприятиях широко используются показатели рентабельности продукции, производства, активов, капитала, инвестиций, характеризующие эффективность применения в производстве ресурсов овеществленного труда или текущих издержек производства.

В таблице 2 приведены показатели, рекомендуемые для измерения и оценки эффективности труда.

Таблица 2. Показатели эффективности труда

| Наименование показателя | Расчетная формула | Условные обозначения |

| Выработка на одного работающего (рабочего) | В = ОП/ЧР | В — выработка на человека в единицах измерения объема (тенге., нормо-час,...); ОП — объем произведенной продукции, тенге., нормо-час, шт., ЧР — численность работающих (рабочих), чел. |

| Трудоемкость единицы продукции | Тр = Т/ОП | Тр — трудоемкость единицы продукции, ч, нормо-час; Т — затраты времени, ч, нормо-час. |

| Продуктивность персонала | ПП = ОП/ЗСП | ПП — продуктивность персонала, тенге.; ОП — объем произведенной продукции, тенге.; ЗСП — затраты на содержание персонала, тенге. |

| Выработка на один тенге заработной платы (зарплатоотдача) | ЗО = ФЗП/ОП или ЗО = В/ЗПср | ЗО — зарплатоотдача, тенге.; ФЗП — фонд заработной платы, тенге.; ОП — объем произведенной продукции, тенге.; ЗПср — средняя заработная плата работающего, тенге. |

| Рентабельность персонала | Рп = П × 100/ЗСП | Рп — рентабельность персонала, %; П — операционная прибыль, тенге. |

Для многих организаций необходимо разрабатывать систему управления производительностью и эффективностью труда.

Одним из возможных решений данной проблемы является внедрение моделирования на основе экономико-математических методов в процесс управления производительностью труда. Для этого выбирается экономический объект или процесс и описывается с помощью математических зависимостей (уравнений, неравенств). Этот процесс называется составлением модели. Математическая модель - это система выражений, описывающих характеристики объекта моделирования и взаимосвязи между ними. Процесс моделирования управления производительностью на предприятиях заключается в построении моделей, которые облегчают изучение свойств самого процесса.

Моделирование управления производительностью труда является логико-математическим отображением структуры и процесса функционирования экономической политики предприятий. Сущность моделирования процесса планирования и управления производительностью труда заключается в создании такого аналога данного процесса, в котором отражены все важнейшие цели планирования и опущены второстепенные, малосущественные черты.

По форме представления модели подразделяются на:

графические;

числовые;

логические;

табличные.

С точки зрения отражения временных интервалов модели делятся на:

динамические;

статические.

В настоящее время более широкое применение нашли следующие экономико-математические методы.

Модели, основанные на использовании теории вероятности и математической статистики (стохастические модели). К данной группе относятся модели, основанные на использовании теорий анализа корреляций и регрессий, дисперсионного анализа, игр, статистических решений и т.д.

В итоге необходимо отметить, что каждое предприятие должно стремиться к внедрению современных приемов и методов организации не только процессов планирования производительности, но и всей хозяйственной деятельности в целом. Исходя из этого отметим, что в Казахстане из всех описанных современных направлений одной из эффективных и реальных во внедрении является экономико-математическое моделирование.

Анализ и моделирование показателей и факторов, влияющих на производительность труда, характеризуются определенным порядком их проведения. Дедуктивный метод предполагает изучение показателей и факторов производительности труда вначале в масштабе предприятия, объединения, фирмы, затем - по цехам, участкам и рабочим местам. Индуктивный метод заключается в первоначальном изучении данных показателей по рабочим местам, участкам, цехам, а затем - по предприятию в целом. Методы анализа и моделирования планирования производительности позволяют применять различные статистические и экономико-математические приемы. В данном случае под приемами понимают способы обработки исходных данных. К наиболее распространенным среди них относятся:

сравнение - сопоставление фактического уровня изучаемого показателя с базовым; в качестве базовых показателей используются плановые нормативы и показатели работы предприятий предшествующего периода;

группировка - способ раскрытия содержания изучаемых показателей по труду путем расчленения их по определенным признакам на группы;

элиминирование - определение влияния факторов на изменение обобщающего показателя. К приемам элиминирования относятся цепные подстановки, абсолютные разницы, относительные разницы;

детализация - разложение обобщающих сводных показателей на частные, различающиеся по времени и месту их формирования;

сведение - обобщение различных показателей по труду для оценки какого-либо процесса;

экспертная оценка - заключение специалистов по какому-либо трудовому вопросу, процессу или показателю;

баланс - сопоставление и увязка двух взаимосвязанных показателей;

индексная оценка - количественная оценка отдельных показателей в динамике;

логическая оценка - заключение специалистов о процессе или явлении на основе законов логики.

Экономическое моделирование осуществляется на основе сравнения абсолютных и относительных показателей, характеризующих развитие какого-либо процесса, или результата деятельности предприятий. В этом случае можно использовать статистические и экономико-математические приемы, позволяющие выявить закономерности или общие тенденции развития.

При анализе планирования на основе экономико-математических методов особое место занимают модели, выявляющие количественные связи между изучаемыми показателями и влияющими на них факторами. Научной дисциплиной, предмет которой составляет изучение этой количественной стороны данных явлений и процессов средствами математического и статистического анализа, является эконометрия, в которой результаты теоретического анализа экономики синтезируются с выводами математики и статистики. Основная задача эконометрии - проверка экономических теорий на фактическом материале при помощи методов математической статистики.

Главным инструментом эконометрии служит эконометрическая модель, т.е. экономико-математическая модель факторного анализа, параметры которой оцениваются средствами математической статистики. Эта модель выступает в качестве средства анализа и прогнозирования конкретных экономических процессов на основе реальной статистической информации.

Эконометрические модели можно классифицировать по ряду классификационных признаков. Так, по аналитической форме модели (уравнения) выделяют линейные, нелинейные, степенные модели. Одной из основных классификационных рубрик эконометрических моделей является классификация по направлению и сложности причинных связей между показателями, характеризующими экономическую систему. Если пользоваться термином " переменная", то в любой достаточно сложной экономической системе можно выделить внутренние переменные и внешние переменные. Тогда по направлению и сложности связей между внутренними (эндогенными, выходными) переменными и внешними (экзогенными, входными) переменными выделяют следующие эконометрические модели: регрессионные модели, взаимозависимые системы, рекурсивные системы.

На основе вышеописанного можно отметить, что для управления производительностью труда на казахстанских предприятиях целесообразно внедрение многофакторных математических моделей. При данных моделях используются уравнения парной регрессии.

В дальнейшем по мере развития системы управления производительностью труда на отечественных предприятиях возможно развитие моделирования на основе программного продукта, что будет способствовать развитию системы управления предприятием, повышению эффективности использования ресурсов как трудовых, так и материальных.

|

|