Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Приклад.

|

|

Питання № 3, 4.

Процес функціонування системи управління фінансами містить у собі об'єкт управління та керуючу підсистему (ким і за допомогою чого управляти). Керуюча підсистема включає:

1. Організаційну структуру управління фінансами.

2. Кадровий склад.

3. Фінансові інструменти.

4. Фінансові методи.

5. Інформація фінансового характеру.

6. Технічні засоби управління фінансами.

Організаційна структура управління фінансами і її кадровим складом можуть бути побудовані різними способами залежно від розмірів підприємства і виду діяльності. Для великих підприємств характерне відокремлення спеціальної служби, керованої віце-президентом (фінансовим директором), до складу якої входять бухгалтерія і фінансовий відділ. На невеликих підприємствах роль фінансового директора виконує головний бухгалтер.

Фінансова служба включає:

- фінансовий аналіз і планування;

- фінансування інвестицій;

- управління коштами;

- кредитну політику;

- управління податками.

Фінансові інструменти.

Будь-яке підприємство в тім або іншому ступені пов'язане з фінансовими ринками. Виникаючі операції на фінансових ринках здійснюються за допомогою акцій, облігацій та ін.

Фінансові методи і прийоми.

Фінансові методи і прийоми діляться на наступні 3 групи:

- загальекономічні,

- прогнозно-аналітичні,

- спеціальні.

Загальекономічні - це кредитування, позички, касові та розрахункові операції, системи страхування, системи фінансових санкцій, трастові операції, системи оподатковування, системи амортизаційних відрахувань та ін. Основні параметри цих методів задаються централізовано в рамках державної системи керування економікою.

Прогнозно-аналітичні - це фінансове планування, податкове планування, прогнозування, факторний аналіз, моделювання та ін. Ці методи імпровізаційні по своїй природі.

Спеціальні - вони тільки починають одержувати поширення: дивідендна політика, фінансова оренда, факторингові операції (переуступка прав вимоги третім особам), ф'ючерси та ін. В основі багатьох із цих методів лежать виробничі фінансові інструменти.

Інформаційне забезпечення.

Інформаційне забезпечення - це будь-які відомості фінансового характеру.

Технічне забезпечення.

Технічне забезпечення - комп'ютери, програми, міжбанківські розрахунки, кредитки та ін.

Функціонування будь-якої системи управління здійснюється в рамках діючого правового і нормативного забезпечення: закони, укази президента, постанови уряду, накази та розпорядження міністерств і відомств, ліцензії, устави, інструкції, методологічні вказівки і т.д.

ТЕМА 2. Управління капіталом

1. Сутність і класифікація капіталу підприємства.

2. Принципи формування капіталу підприємства.

3. Забезпечення оптимальності структури капіталу з позицій ефективності його використання.

1. Сутність і класифікація капіталу підприємства.

Капітал підприємства - загальна вартість засобів у грошовій, матеріальній і нематеріальній формах, інвестованих у формування його активів. Сутність капіталу характеризується:

1) Капітал - основний фактор виробництва;

2) Капітал - фінансові ресурси підприємства, що приносять доход. Капітал може бути не тільки виробничім фактором, а виступати у формі позичкового капіталу, що забезпечує формування доходів підприємства не в операційній, а у фінансово-інвестиційній діяльності;

3) Капітал - головне джерело формування добробуту власників як у поточному, так і у перспективному періоді;

4) Капітал - головний вимірник ринкової вартості підприємства. У цій якості виступає власний капітал, що визначає обсяг його чистих активів. Розмір власного капіталу характеризує потенціал залучення їм позикових фінансових засобів;

5) Динаміка капіталу підприємства є найважливішим барометром рівня ефективності його господарської діяльності. Високі темпи характеризують високий рівень формування і ефективний розподіл прибутку підприємства.

Капітал підприємства характеризується не тільки його багатоаспектною сутністю. Він може класифікуватися по цілому ряді ознак:

1. По приналежності підприємству:

- власний характеризує загальну вартість засобів підприємства, що належить йому на правах власності та використається їм для формування певної частини його активів. Активи, сформовані за рахунок власного капіталу - чисті активи.

- позиковий - засоби, що залучені для фінансування розвитку підприємства на основі повернення, або інші майнові цінності, всі форми позикового капіталу, фінансові зобов'язання, які підлягають погашенню в передбачений термін.

2. По цілям використання:

- продуктивний - кошти підприємства, інвестовані в його операційні активи для здійснення основної діяльності;

- позичкові кошти підприємства, інвестовані в грошові інструменти (довгострокові та короткострокові депозитні вклади в комерційному банку), а також у боргові фондові інструменти (облігації, депозитні сертифікати);

- спекулятивний - капітал, використовуваний у процесі здійснення спекулятивних (заснованих на різниці в цінах купівлі продажу) фінансових операцій.

3. По формах інвестування:

- грошова;

- матеріальна;

- нематеріальна.

4. По об'єкту інвестування:

- основний капітал, інвестований в усі види необоротних активів;

- оборотний капітал, інвестований в усі види оборотних активів.

5. За формою знаходження в процесі кругообігу (Г-Т...В...Т-Г'):

- грошова;

- товарна;

- продуктивна.

6. По формах власності:

- приватний;

- державний.

7. По організаційно-правових формах діяльності:

- акціонерний;

- пайовий (ТОВ);

- індивідуальний капітал.

8. По характері використання в господарському процесі:

- працюючий;

- непрацюючий (непрацюючі основні фонди, неліквіди, готова продукція, що не користується попитом).

9. По характері використання власниками:

- капітал, що споживається;

- капітал, що накопичується (реінвестується).

10. По джерелах залучення:

- національний (вітчизняний);

- іноземний.

11. По відповідності правовим нормам формування:

- легальний;

- тіньовий.

Фінансування капіталу підприємства в процесі його продуктивного використання характеризується процесом постійного кругообігу. Середня тривалість обороту капіталу характеризується періодом його обороту в днях, місяцях або роках. Крім того цей показник може бути виражений числом оборотів протягом розглянутого періоду. Одночасно зі зміною форм руху капітал характеризується постійною зміною його сумарної вартості, що зветься " вартісний цикл". Рух вартісного циклу капіталу підприємства здійснюється по спіралі.

2. Принципи формування капіталу підприємства.

Основною метою формування капіталу підприємства є задоволення потреби в придбанні необхідних активів та оптимізація його структури з позицій забезпечення умов його ефективного використання.

Для досягнення даної мети формування капіталу повинне будуватися на наступних принципах:

1) облік перспектив розвитку господарської діяльності підприємства. Це досягається шляхом включення всіх розрахунків, пов'язаних з його формуванням, у бізнес-план;

2) забезпечення відповідності обсягу залученого капіталу обсягу формованих активів підприємства. Загальна потреба в капіталі ґрунтується на його потребі в оборотних і необоротних активах. Ця загальна потреба в капіталі, необхідному для створення нового підприємства, включає дві групи майбутніх витрат:

- передстартові витрати - невеликі суми фінансових засобів, необхідних для розробки бізнес-плану та фінансування зв'язаних з цим досліджень. Вони носять разовий характер і займають незначну частку.

- стартовий капітал - призначений для формування активів підприємства з метою здійснення господарської діяльності.

Він розраховується в розрізі галузей, подотраслей шляхом розподілу загальної суми використовуваного капіталу (власного і позикового) на обсяг реалізованої продукції.

Цей метод дає приблизну оцінку потреби в капіталі, тому що капіталоємність продукції в розрізі підприємства перебуває під впливом цілого ряду факторів:

1. Розмір підприємства.

2. Стадія життєвого циклу підприємства.

3. Прогресивність використовуваних технологій.

4. Прогресивність використовуваного устаткування.

5. Ступінь спрацювання устаткування.

6. Рівень використання виробничих потужностей.

Розрахунок загальної потреби в капіталі знову створюваного підприємства на основі показника капиталоемкости продукції здійснюється по наступній формулі:

- потреба в капіталі нового підприємства;

- потреба в капіталі нового підприємства;

ПК - передстартовий капітал.

При визначенні загальної потреби в капіталі нові підприємства використають 2 методи:

- прямий метод розрахунку - загальна сума активів дорівнює сумі інвестиційного капіталу.

- непрямий метод розрахунку - заснований на використанні показника капіталоємності продукції. Цей показник характеризує, який розмір капіталу використається розраховуючи на одиницю виробленої або реалізованої продукції. Він розраховується в розрізі галузей, подотраслей шляхом розподілу загальної суми використаного капіталу на обсяг реалізованої (виробленої) продукції.

3. Забезпечення оптимальності структури капіталу з позицій ефективності його використання.

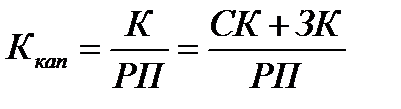

Структура капіталу - це співвідношення власних і позикових фінансових засобів, які використовуються підприємством у процесі своєї діяльності.

Власний капітал.

Достоїнства:

1. Простота залучення. Рішення, зв'язане в збільшенням власного капіталу приймає власник підприємства.

2. Більш висока здатність генерування прибутку у всіх сферах діяльності, тому що при його використанні не потрібно платити відсотки.

3. Забезпечення фінансової стійкості розвитку підприємства, його платоспроможності в довгостроковому періоді та зниження ризику банкрутства.

Недоліки:

1. Обмеженість обсягу залучення, а, отже, і можливості істотного розширення операційної та інвестиційної діяльності.

2. Висока вартість у порівнянні з альтернативними позиковими джерелами формування капіталу.

3. Невикористовувана можливість приросту коефіцієнта рентабельності власного капіталу за рахунок залучення позикових фінансових засобів, тому що без такого залучення неможливо забезпечити перевищення коефіцієнта фінансової рентабельності над економічною рентабельністю.

ТЕМА 3. Управління прибутком.

1. Управління масою і динамікою прибутку підприємства (використання операційного важеля).

2. Поріг рентабельності (точка беззбитковості).

3. Ефект фінансового важеля. Раціональна політика запозичення коштів.

4. Маніпулювання масою прибутку на основі маніпулювання витратами.

5. Дивідендна політика і політика розвитку підприємства.

6. Податкова політика.

7. Амортизаційна політика.

1. Управління масою та динамікою прибутку підприємства (використання операційного важеля).

Ефект операційного важеля полягає в тім, що темпи зміни прибутку випереджають темпи зміни обсягу реалізації продукції. Він пов'язаний з різним впливом обсягу виробництва на витрати. Частина витрат на виробництво та реалізацію продукції зростає пропорційно росту обсягу виробництва. Це змінні витрати. Інша частина витрат не змінюється при росту обсягу виробництва - постійні витрати (амортизація, оренда, відсотки за кредит). Тому будь-яка зміна виручки від реалізації породжує ще більш сильна зміна прибутку (за рахунок постійних витрат).

Приклад. Виручка від реалізації продукції =11000 тис. грн.

Витрати змінні =9300 тис. грн.

Витрати постійні = 1500 тис. грн.

Сума витрат = 10800 тис. грн.

Прибуток = 200 тис. грн.

Підприємство підвищує обсяг виробництва на 9, 1%.

Виторг від реалізації продукції = 12000 тис. грн.

Витрати змінні = 9300 +846, 3 = 10146, 3 тис. грн.

Витрати постійні = 1500 тис. грн.

Сума витрат = 11646, 3 тис. грн.

Прибуток = 353, 7 тис. грн.

Прибуток збільшився на (353, 7-200)/200*100%=77%

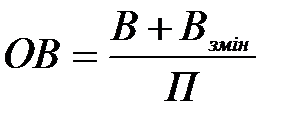

У практичних розрахунках для визначення сили операційного важеля застосовують відношення результату від реалізації після відшкодування змінних витрат до прибутку.

Результат від реалізації після відшкодування змінних витрат являє собою різницю між виручкою від реалізації продукції та змінних витрат. Цей показник в економічній літературі позначається як сума покриття (маржинальная прибуток). Бажано, щоб результату від реалізації після відшкодування змінних витрат вистачало не тільки на покриття постійних витрат, але і на формування прибутку.

де ОВ - операційний важіль;

В - виторг від реалізації;

Взмін - загальні змінні витрати;

П - прибуток.

Ефект операційного важеля має також кількісне вираження:

2. Поріг рентабельності (точка беззбитковості).

Поріг рентабельності - це такий виторг від реалізації, при якому підприємство вже не має збитків, але ще не має прибутку.

Аналітичний спосіб.

Результату від реалізації після відшкодування змінних витрат повністю вистачає на покриття постійних витрат, а прибуток дорівнює нулю.

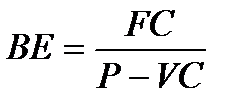

Точка беззбитковості в натуральному вираженні:

FC - постійні витрати;

P - ціна одиниці продукції;

VC - змінні витрати на одиницю продукції.

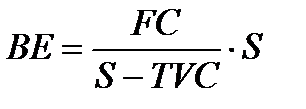

Точка беззбитковості в грошовому вираженні:

S - виручка від реалізації продукції;

TVC - загальні змінні витрати.

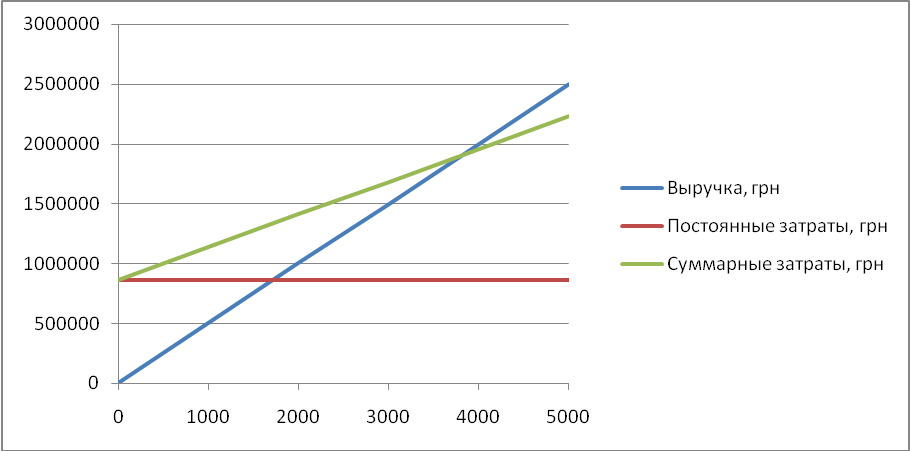

Графічний спосіб.

Цей спосіб базується на рівності виручки та витрат при досягненні порога рентабельності. Результатом буде поріг значення фізичного обсягу виробництва.

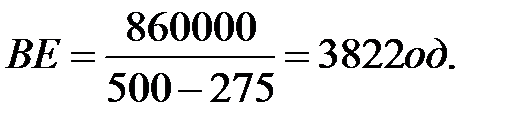

Приклад.

Ціна = 500 грн/од.

Обсяг реалізації = 4000 од.

Витрати постійні = 860000 грн.

Витрати змінні = 1100000 грн. або 275 грн/од.

Виручка = 4000 * 500 = 2000000 грн.

Саме при такому обсязі реалізованої продукції (РП) виручка у точності покриває сумарні витрати, а прибуток дорівнює нулю.

Таким чином, кожна наступна одиниця товару, починаючи з 3822-їй буде приносити прибуток.

У зв'язку із цим, відзначимо наступні висновки:

1. Визначивши, якій кількості вироблених товарів відповідає при даних цінах реалізації поріг рентабельності, ми одержуємо граничне критичне значення обсягу виробництва. Нижче цього обсягу виробляти продукцію не вигідно.

2. Ці формули використаються, якщо випускається один товар. При многономенклатурном виробництві розрахунок обсягу виробництва, що забезпечує беззбитковість конкретного товару А здійснюється по формулі, що враховує питому вагу цього товару в загальній виручці від реалізації продукції і відповідну частку постійних витрат.

3. Пройшовши поріг рентабельності, підприємство має додатковий результат від реалізації після відшкодування змінних витрат, тобто в позитивний (маржинальний) прибуток на кожну чергову одиницю товару.

Природно нарощується і маса прибутку. Щоб визначити масу прибутку після проходження порога рентабельності, досить помножити кількість товару, проданого понад граничне значення на маржинальную прибуток, що сидить у кожній одиниці проданого товару.

4. Сила " операційного важеля" максимальна поблизу " порога рентабельності" і знижується в міру зростання виторгу від реалізації і прибутку, тому що питома вага постійних витрат у загальній їхній сумі зменшується і так аж до чергового стрибка постійних витрат.

Різниця між досягнутим фактичним виторгом від реалізації і порогом рентабельності становить запас фінансової міцності.

Якщо виторг від реалізації продукції менше порога рентабельності, то фінансовий стан погіршується тобто утвориться дефіцит ліквідних засобів.

Якщо в підприємства:

1. Солідний запас фінансової міцності (більше 10%).

2. Сприятливий вплив сили операційного важеля при розумній питомій вазі постійних витрат у загальній їхній сумі.

3. Високий рівень економічної рентабельності.

То це підприємство досить привабливо для інвесторів, кредиторів, страховиків та ін. суб'єктів економічного життя.

|

|