Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Проверим наличие аномальных наблюдений

|

|

= 13, 937

= 13, 937

Результаты расчетов приведены в таблице 1.1.

Таблица 1.1

| t | y | y-yt-1 | |y-yt-1| |  = =

|

| 0, 502 | ||||

| 0, 215 | ||||

| 0, 789 | ||||

| 0, 287 | ||||

| 0, 430 | ||||

| 0, 000 | ||||

| 0, 287 | ||||

| 0, 430 | ||||

| 2, 942 |

Сравним расчетное значение  с табличным значением (

с табличным значением ( =1, 5). Все расчетные значения меньше , следовательно, аномальных значений во временном ряду нет.

=1, 5). Все расчетные значения меньше , следовательно, аномальных значений во временном ряду нет.

2) Построим линейную модель

Рассчитаем коэффициенты линейной модели с помощью инструмента Регрессия программы Excel. В качестве входного интервала Y берем значения спроса на кредитные ресурсы финансовой компании в качестве входного интервала Х – номера наблюдений.

Результаты приведены в таблице:

Таблица 1.2а

| Регрессионная статистика | |

| Множественный R | 0, 982 |

| R-квадрат | 0, 965 |

| Нормированный R-квадрат | 0, 960 |

| Стандартная ошибка | 2, 777 |

| Наблюдения |

Таблица 1.2б

| Дисперсионный анализ | |||||

| df | SS | MS | F | Значимость F | |

| Регрессия | 1500, 000 | 1500, 000 | 194, 444 | 0, 000 | |

| Остаток | 54, 000 | 7, 714 | |||

| Итого | 1554, 000 |

Таблица 1.2 в

| Коэффициенты | Стандартная ошибка | t-статистика | P-Значение | |

| Y-пересечение | 17, 333 | 2, 018 | 8, 590 | 0, 000 |

| t | 5, 000 | 0, 359 | 13, 944 | 0, 000 |

Таблица 1.2 г

| ВЫВОД ОСТАТКА | ||

| Наблюдение | Предсказанное Y | Остатки |

| 22, 333 | -2, 333 | |

| 27, 333 | -0, 333 | |

| 32, 333 | -2, 333 | |

| 37, 333 | 3, 667 | |

| 42, 333 | 2, 667 | |

| 47, 333 | 3, 667 | |

| 52, 333 | -1, 333 | |

| 57, 333 | -2, 333 | |

| 62, 333 | -1, 333 |

Уравнение линейной модели будет иметь вид:

= 17, 333+5, 000*t

= 17, 333+5, 000*t

3) Оценим адекватность построенных моделей, используя свойства независимости остаточной компоненты, случайности и соответствия нормальному закону распределения.

Модель является адекватной, если математическое ожидание значений остаточного ряда близко или равно нулю, и если значения остаточного ряда случайны, независимы и подчинены нормальному закону распределения.

а) При проверке независимости (отсутствия автокорреляции) определяется отсутствие в ряду остатков систематической составляющей (с помощью d-критерия Дарбина-Уотсона).

Таблица 1.3а

Таблица для вычисления d-критерия

| Наблюдение | Y расчетное | Отклонение E(t) | E(t)- E(t-1) | (E(t)- E(t-1))2 | E(t)2 |

| 22, 33 | -2, 333 | 5, 444 | |||

| 27, 33 | -0, 333 | 2, 000 | 4, 000 | 0, 111 | |

| 32, 33 | -2, 333 | -2, 000 | 4, 000 | 5, 444 | |

| 37, 33 | 3, 667 | 6, 000 | 36, 000 | 13, 444 | |

| 42, 33 | 2, 667 | -1, 000 | 1, 000 | 7, 111 | |

| 47, 33 | 3, 667 | 1, 000 | 1, 000 | 13, 444 | |

| 52, 33 | -1, 333 | -5, 000 | 25, 000 | 1, 778 | |

| 57, 33 | -2, 333 | -1, 000 | 1, 000 | 5, 444 | |

| 62, 33 | -1, 333 | 1, 000 | 1, 000 | 1, 778 | |

| СУММА | 0, 000 | 73, 000 | 54, 000 |

(Значения остатков взяты из таблицы 1.2 г)

26%≤ 36% => ур-е независимо, автокорреляция отсутствует. По данному критерию модель адекватна.

26%≤ 36% => ур-е независимо, автокорреляция отсутствует. По данному критерию модель адекватна.

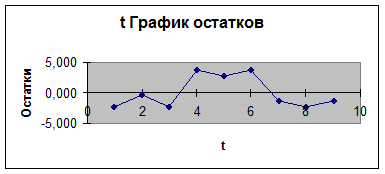

б) Проверку случайности уровней ряда остатков проведем на основе критерия поворотных точек.

В случайном ряду чисел должно выполняться строгое неравенство:

р > [2(N-2)/3-2Ö (16N-29)/90].

Количество поворотных точек равно 3 (Таблица 1.3б).

Таблица 1.3б

| № | Et | P | Et² |

| -2, 333 | 5, 444 | ||

| -0, 333 | * | 0, 111 | |

| -2, 333 | * | 5, 444 | |

| 3, 667 | * | 13, 444 | |

| 2, 667 | * | 7, 111 | |

| 3, 667 | * | 13, 444 | |

| -1, 333 | 1, 778 | ||

| -2, 333 | * | 5, 444 | |

| -1, 333 | 1, 778 | ||

| 0, 000 | 54, 000 |

[2(N-2)/3-2Ö (16N-29)/90] =2, 406

График остатков

Неравенство выполняется (р =6 > 2), следовательно, свойство случайности выполняется. Модель по этому критерию адекватна.

в) Соответствие ряда остатков нормальному закону распределения определим при помощи RS -критерия.

RS=[Emax –Emin]: SE

Emax – максимальный уровень ряда остатков = 3, 667;

Emin – минимальный уровень ряда остатков = - -2, 333;

SE – среднее квадратичное отклонение

SE =  =

=  = 2, 598

= 2, 598

RS=[3, 667–(-2, 333)]: 2, 598= 2, 309

Расчетное значение не попадает в интервал (2, 7 - 3, 7), следовательно, свойство нормальности распределения не выполняется. Модель по этому критерию не адекватна. В этом случае – модель надо улучшать.

|

|